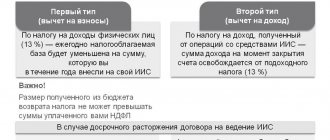

Как было раньше

До введения упомянутой нормы в ГК РФ НДС, в вычете которого было отказано, с контрагента взыскать было нельзя — суды не признавали такого права. Арбитры указывали: налогоплательщик получает вычет при соблюдении всех определенных законодательством условий и не вправе перелагать ответственность за отказ на своих партнеров по бизнесу. Требование получить налоговый вычет можно предъявлять лишь к налоговым органам, которые отказались его признавать, а контрагент здесь не при чем (постановление Пленум ВАС РФ от 23.07.2013 № 285213 по делу А56-45502012, постановление 9ААС от 19.03.2015 №09АП-605415).

При этом арбитры указывали, что статья 15 ГК РФ, в которой говорится о возмещении убытков, к налоговым отношениям, связанным с возмещением НДС из бюджета, применима быть не может. К тому же тот факт, что налоговые органы отказали в принятии вычета из-за действий контрагента, еще не говорит о том, что они носили противоправный характер.

В итоге доначисление НДС, прочих налогов, а также пени и штрафы, которые компания получала из-за недобросовестных действий контрагента, судами не признавались в качестве убытков, подлежащих возмещению второй стороной сделки.

Порядок уплаты НДС

Начало примера смотрите в публикации:

- Налоговый агент при приобретении услуг у иностранца

Порядок и сроки уплаты НДС при выполнении обязанностей налогового агента (НА) при приобретении услуг у иностранцев установлены п. 4 ст. 174 НК РФ:

«…уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам».

Т.е. уплата НДС налоговым агентом в бюджет должна осуществляться одновременно с перечислением оплаты иностранному продавцу, в т.ч. при уплате аванса.

Банк, обслуживающий НА, не вправе принимать от него поручение на перевод денежных средств в пользу иностранцев, если НА не представил в банк также поручение на уплату НДС.

Пересчет налоговой базы из валюты в рубли и расчет суммы НДС производится по курсу ЦБ РФ на день выплаты дохода иностранцу. НДС уплачивается в бюджет в рублях. (п. 5 ст. 45 НК РФ, Письмо Минфина РФ от 21.01.2015 N 03-07-08/1467; Письмо Минфина РФ от 05.12.2016 N 03-07-08/72092).

Уплата производится в ИФНС:

- по месту нахождения организации или ИП (п. 3 ст. 174 НК РФ).

При оформлении платежного поручения на уплату НДС в бюджет в поле 101 «Статус составителя» заполняется код 02 «налоговый агент».

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

03 апреля Организация заключила контракт с иностранной компанией POSexpert LLC на оказание услуг по организации выставки в Милане.

Местом реализации услуг является РФ (пп. 4 п. 1 ст. 148 НК РФ), следовательно, Организация выступает налоговым агентом по НДС (п. 2 ст. 161 НК РФ).

01 июня Бухгалтер вместе с перечислением предоплаты иностранной компании подготовил платежное поручение на уплату НДС в бюджет в качестве налогового агента на сумму 63 900 руб.

Уплата налога прошла в этот же день по банковской выписке.

Что изменилось

После появления статьи 431.2 в ГК РФ ситуация переменилась. Введенное ею понятие «заверения об обстоятельствах» дает возможность стороне, которая положилась на эти заверения, требовать от давшей их стороны возмещения убытков или неустойку. А в случае если заверения являлись существенными, можно требовать и расторжения договора.

На примере это выглядит так:

Компания заручилась заверением своего потенциального контрагента о том, что он своевременно уплачивает все налоги, ведет бухгалтерскую отчетность и учет, оформляет все первичные документы и, вообще, является образцово-показательным налогоплательщиком. Контрагент заверил, что товар у него есть, а документы, в соответствии с которыми он был получен, будут представлены по первому требованию. Положившись на указанные заверения, налогоплательщик принимает решение заключить договор с этим контрагентом.

Предположим, поставка прошла удачно, сделка закрылась. Однако поставив НДС с этой операции к вычету, налогоплательщик получает отказ. Проверив операции контрагента с его поставщиками, инспекторы установили — сделки носили формальный характер с целью получения необоснованной налоговой выгоды.

Раньше компания не смогла бы взыскать размер НДС с продавца (причины указаны выше), однако теперь это возможно. Как именно — рассмотрим на примере из судебной практики.

***

Двойные стандарты в позиции, изложенной налоговым ведомством, Минфином и арбитражными судами, порождают противоречия в налоговом учете НДС при списании дебиторской задолженности у покупателя, принявшего в периоде перечисления аванса сумму НДС, уплаченного поставщику, к вычету.

Поскольку ситуация спорная, то списывать или нет НДС с суммы долга, превратившегося в безнадежный, решать налогоплательщикам.

Похожие статьи

- Срок исковой давности по транспортному налогу

- Справка к ИНВ-17 (образец заполнения)

- Срок давности по налогам физических лиц

- Списание просроченной кредиторской задолженности проводки НДС

- Транспортный налог: срок давности

Обстоятельства дела

Продавец заверил покупателя в своей добросовестности, а именно:

- в уплате налогов и представлении отчетности;

- в ведении бухучета и оформлении «первички»;

- во владение объектом сделки на праве собственности.

Кроме того, он пообещал покупателю следующее:

- включить в налоговую отчетность уплаченный покупателем НДС;

- предоставить все необходимые первичные документы — счета-фактуры, товарно-транспортную накладную, акт приема-передачи и другие.

В подтверждение своих серьезных намерений продавец пообещал, и это закреплено в договоре, в течение 5 рабочих дней после поступления к нему соответствующего запроса предоставить документы, которые бы подтвердили данные им гарантии. Кроме того, он добровольно принял обязательство возместить убытки покупателя, которые тот понесет из-за нарушения продавцом налогового законодательства и/или своих заверений. В соответствии с договором, продавец обязался возместить в том числе доначисление НДС, пени и штрафы, выставленные налоговыми органами покупателю из-за действий продавца.

Проверяя правомерность вычета НДС с этой сделки у покупателя, налоговые органы рассмотрели операции между продавцом и его контрагентами. Они пришли к выводу, что некоторые из них носили фиктивный характер, то есть фактически продукция не поставлялась, операции были проведены лишь «на бумаге» с целью получить необоснованную налоговую выгоду. В результате покупателю было отказано в вычете НДС на сумму свыше 12 млн рублей.

Получив такое решение ИФНС, покупатель обратился в суд. Причем иск он подал не к налоговым органам, а непосредственно к самому продавцу. Его исковые требования основывались на данных продавцом заведениях на основе статьи 431.2 ГК РФ.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

Налог НДС при выполнении обязанностей налогового агента не предопределен в справочнике Налоги и взносы, поэтому можно:

- использовать НДС и вручную корректировать Счет учета в документе Списание с расчетного счета;Но при этом в предопределенном элементе НДС справочника Налоги и взносы менять параметры не рекомендуется!

- создать новый элемент в справочнике Налоги и взносы. PDF

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета.

- Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры: соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

Реквизиты получателя – ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН— 0, УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – 0, документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– 0, оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет.

- Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Для перечисления НДС при исполнении обязанностей налогового агента рекомендуется указывать:

- наименование налога;

- в связи с чем связана уплата налога;

- период начисления;

- срок уплаты налога;

- сумма оплаты.

В нашем примере Назначение платежа будет иметь следующий вид:

- Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2021 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Решения судов

Арбитры признали доводы ИФНС о фиктивности сделки между продавцом и его контрагентом убедительными. Продавец не смог доказать, что операции носили реальный характер, а также то, что ответственность за непредоставление налогового вычета покупателю несет он сам. Учитывая эти обстоятельства, суды пришли к выводу, что продавец дал покупателю заверение в своей добросовестности неправомерно. При этом не играет никакой роли тот факт, обжаловал ли покупатель решение налогового органа или нет.

В итоге суды всех инстанций признали, что поскольку продавец добровольно дал заверение об обстоятельствах и знал, что покупатель будет на них полагаться, то последний правомерно требует возмещения убытков в виде НДС, в вычете которого было отказано.

Чтобы получить вычет по НДС, соберите досье на контрагента

Инспекторы отказывают организациям в вычете по НДС, доначисляют оплатить больше, плюс пени и выписывают штраф. Сотрудники инспекций игнорируют, что сделка с контрагентом реальна. За последний год суды стали поддерживать инспекции. Плательщик должен доказать, что приобрел товары или услуги у контрагента, у которого были ресурсы для исполнения сделки.

Читайте в статье, как в условиях новой практики убедить судей, что фирма правомерно сэкономила на НДС.

Выводы

Итак, рассмотренное выше дело А53-228582016 и связанное с ним Постановление АС Северо-Кавказского округа от 05.06.2017 можно назвать прецедентом, поскольку в нем недополученные суммы НДС впервые признаны в качестве убытков, подлежащих возмещению второй стороной сделки. Чтобы воспользоваться этим на практике, специалисты рекомендуют включать в договор положения о заверении об обстоятельствах, данных в части налогов и сборов. Это дает возможность получить возмещение с контрагента, причем в упрощенном порядке:

- без оспаривания решения ИФНС в суде, если это специально не предусмотрено в договоре;

- без необходимости устанавливать факт убытка и его размера (он будет указан в решении ИФНС — доначисление налогов, штрафы, пени);

- без необходимости доказывать вину контрагента (заявитель отталкивается от данных ему заверений, которые оказались недостоверными).

Включая в договор положения о заверении об обстоятельствах, нужно указать следующее:

- обстоятельства, по которым дано заверение, являются для второй стороны сделки существенным при заключении и исполнении договора;

- давшая их сторона осознает, что контрагент будет на них полагаться своей финансово-хозяйственной деятельности;

Кроме того, в качестве санкций за недостоверность данных заверений стоит предусмотреть не неустойку, а именно возмещение убытков. И тогда есть шанс взыскать не принятый к вычету НДС вместе с пенями и штрафом со второй стороны сделки, давшей необоснованные заверения.

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета;

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента», устанавливается вручную, если выбран Налог – НДС.

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор.

Для расчетов с бюджетом в 1С налоговым агентом используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

- Контрагенты;

- Договоры;

- Документы расчетов.

Эта аналитика должна быть полностью заполнена путем подбора в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведен в автоматическом режиме вычет НДС.

Проводки по документу

Документ формирует проводку:

- Дт 68.32 Кт – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.