В каких случаях выписывается?

Этот документ применяется только в том случае, когда отпускающее и принимающее подразделения действительно находятся на значительном территориальном удалении друг от друга. В противном случае рекомендуется использовать другие формы документов, также отражающих движение товарно-материальных ценностей.

Накладную на отпуск материалов на сторону рекомендуется использовать в том случае, когда при перемещении ТМЦ не происходит реализации (для этих целей обычно используют товарную накладную ТОРГ-12). Эта операция может иметь место как внутри одной организации, так и между двумя разными предприятиями по предварительному соглашению. Такими перемещениями ТМЦ является передача их на ответственное хранение или передача давальческого сырья.

При передаче товаров и других ТМЦ на ответственное хранение

Материальные ценности, передаваемые без перехода на них права собственности, но с обязанностью получателя обеспечить их сохранность, считаются имуществом на ответственном хранении.

Передача ТМЦ на ответственное хранение сопровождается оформлением договора хранения и накладной.

По окончанию срока хранения материальные ценности возвращаются обратно. На возврат оформляется аналогичный документ, только теперь уже получатель является отправителем.

Для давальческого сырья

Давальческое сырье — это материалы, которые получены от заказчика для переработки или изготовления продукции.

При этом ТМЦ принимаются без оплаты их стоимости и организация-исполнитель обязана вернуть их в переработанном виде заказчику в полном объеме (абз.2 п.156 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Как правильно заполнить накладную М-15 ↑

Составление любого документа сопряжено с исполнением определенных правил. Касается это и заполнения накладной по форме М-15.

Бланк должен отображать информацию относительно материальных ценностей, в частности:

- название;

- марка;

- номер по номенклатуре;

- количество;

- цена;

- инвентарный номер и т.д.

При составлении накладных применяется сквозная нумерация. Причем с нового отчетного года она, как правило, начинается от цифры 1. Обязательно наличие подписей ответственных лиц в нижней части бланка.

Часто возникают споры по поводу необходимости печати на М-15. Будет ли действителен документ без оттиска печати? Типовой бланк формы не содержит места для печати.

В перечне обязательных реквизитов, какими должна обладать первичная документация, речь о печати не идет. Таким образом, даже без печати накладная М-15 действительна. Главное правильно заполнить форму и указать все обязательные реквизиты.

В каких случаях выписывается

Общее предназначение относительно вариантов применения формы М-15 звучит как отпуск товаров на сторону. При этом отсутствует точное определение того, что следует понимать под словом «отпуск».

Чаще всего бланк М-15 для составления накладной используется в таких ситуациях как:

| Передача ценностей структурным подразделениям организации | Для использования их в производственной деятельности, в случае удаленности филиалов от основного предприятия |

| Передача товаров или материалов на ответственное хранение | В подразделения либо сторонние организации без перехода права собственности |

| Отпуск давальческого сырья | На переработку другим организациям |

В некоторых случаях товарная накладная М-15 может применяться при реализации товаров сторонним предприятиям. Законодательного запрета такого применения нет.

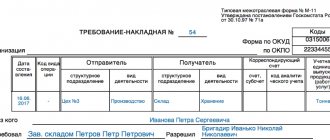

Как заполнить бланк требование-накладной по форме М-11 смотрите в статье: требование-накладная М-11. Про электронные счета-фактуры в 1С, читайте здесь.

Но мнение налоговиков нередко сводится к тому, что понятие «отпуск» вовсе не означает «продажу». Потому если организация решит при продаже использовать накладную по форме М-15, то возможно свое мнение ей придется отстаивать в суде.

На отпуск материалов на сторону

Заполнение накладной М-15 при отпуске материалов на сторону начинается с указания основных реквизитов. Обязательно указывается порядковый номер документа, название организации, код ОКПО.

В небольшой первой табличке прописывается дата осуществления отпуска ТМЦ. Если организация использует систему кодирования, то указывается код, соответствующий проводимой операции.

Также прописывается, какое подразделение ответственно за поставку. В поле «Основание» должно указать название документа, служащего основанием для заполнения накладной М-15.

Обычно это распорядительный документ, составленный руководителем (приказ). Графа «Кому» заполняется наименованием получателя ценностей.

В строчке «Через кого» прописывается должность и Ф.И.О. ответственного лица, которое принимает материалы у отправителя.

Далее надлежит заполнить таблицу, в какой приводится перечень отпускаемых материалов и краткая их характеристика. В целях бухгалтерского учета указывается корреспондирующий счет, где будет учитываться учет поступления материалов.

К примеру, при отпуске материалов со склада в производство, нужно указать счет 20 «Основное производство». Затем перечисляются названия материалов, их характеристики, номера по номенклатуре, количественные и ценовые показатели.

После заполнения под таблицей прописывается общее количество наименований ТМЦ и совокупность их стоимости.

Заполненный документ заверяется ответственными лицами. Поскольку составляется два экземпляра, то оба они должны быть идентичны.

На ответственное хранение

Накладная М-15 может применяться в случае передачи материалов на ответственное хранение.

При этом документ должен содержать данные об участвующих сторонах, основаниях передачи и непосредственно передаваемых объектах. Насколько обосновано применение формы М-15 в подобном случае?

По положениям п.1 ст.886 ГК РФ по договору хранения непосредственный хранитель берет на себя обязательство по сохранению вещи, переданной ему поклажедателем и возврату ее в первоначальном виде.

В п.1 ст.887, пп.1 п.1 ст.161 ГК сказано, что договор хранения меж юрлицами заключается в письменной форме.

По п.2 ст.887 ГК стандартная письменная форма признается соблюденной, когда принятие хранителем вещи от поклажедателя подтверждено квитанцией, сохранной распиской или иным документом, на каком присутствует подпись хранителя.

Из этого следует, что передача материалов на ответственное хранение может осуществляться с применением формы М-15.

Основанием составления накладной в данном случае стане договор хранения. В остальном заполнять форму следует по стандартной схеме.

Что касается бухгалтерского учета, то нормативно-правовые акты не устанавливают, какие именно документы нужно применять при передаче имущества на хранение иной организации на основании договора.

Состав и форма документов определяется должностным лицом, ответственным за ведение бухучета (ч.4 ст.9 ФЗ №402).

Основное требование это наличие обязательных реквизитов в первичном документе, перечень которых приводится в ч.2 ст.9 ФЗ №402.

На давальческое сырье

Применяется накладная М-15 при передаче готовой продукции давальцу. При этом надлежит учесть отдельные нюансы.

Так если продукция перевозится со склада перерабатывающей организации на склад организации-давальца посредством автотранспорта, то надлежит оформить товарно-транспортную накладную по форме унифицированного вида 1-Т.

Когда продукция отгружается со склада переработчика на склад давальца непосредственно, форма 1-Т может заменяться накладной М-15.

Особое оформление предусмотрено при отгрузке товаров переработчиком на склады третьих лиц. В этой ситуации оформляется два документа:

| Форма 1-Т в качестве товарно-транспортной накладной | Какая удостоверяет взаимодействие переработчика и получателя груза. При этом указывается грузоотправитель и грузополучатель. В качестве поставщика указывается организация-давалец |

| Форма М-15 как накладная на отпуск материалов на сторону | Подтверждающая движение материалов меж переработчиком и давальцем |

Нужно уточнить, что отгрузка третьим лицам (покупателям давальца) должна документально подтверждаться – в условиях договора давальца и переработчика или в дополнительном соглашении к этому договору либо письмом давальца.

Прочие случаи

Помимо перечисленных случаев накладная М-15 применима в любых случаях перемещения материалов внутри организации или меж ее структурными подразделениями.

Можно использовать данную форму для передачи имущества в уставный капитал иной организации. В этом случае реализация имущества, как таковая, отсутствует.

Видео: зачем экспедитору ТТН

То есть речь идет только о передаче ценностей во временное пользование без оплаты. И все же накладная М-15 нередко применяется при оформлении продажи материальных ценностей.

Насколько это приемлемо и вправе ли организация-покупатель принять имущество к учету на основании формы М-15?

Законность и целесообразность использования стоит рассмотреть с позиции:

- ИФНС;

- налогоплательщика;

- судебных инстанций.

По мнению ИФНС, руководствоваться следует Постановлением Госкомстата РФ №132 от 25.12.1998.

В нем сказано, что продажа товарных и материальных ценностей сторонней организации должна оформляться накладной по форме ТОРГ-12. Следовательно, нельзя заменять данный бланк на иную форму.

С точки зрения налогоплательщика накладная М-15 дозволяет определить достоверно факт поставки ценностей, их количество, стоимость и сумму НДС.

То есть форма М-15 вполне может использоваться в качестве первичного документа при оприходовании приобретенных ТМЦ. В качестве обоснования этой позиции приводится п.2 ст.9 Закона «О бухучете».

В нем перечислены основные требования к накладной, которым М-15 полностью отвечает, в частности наличие:

- названия документа;

- даты его создания;

- названия организации, составившей документ;

- содержания хозоперации;

- измерителей хозоперации в натуральных и денежных показателях;

- наименования должностей ответственных лиц;

- личных подписей ответственных сотрудников.

С позиции суда форма М-15 не может точно отобразить торговую операцию меж получателем и поставщиком. В ней попросту не предусмотрены некоторые необходимые реквизиты.

Например, сведения о продавце и покупателе (адреса, банковские реквизиты, телефоны), информация о грузополучателе и грузоотправителе с указанием адресов, реквизитов и контактных данных.

Именно поэтому форма М-15 не может заменять форму ТОРГ-12. Таково судебное решение, приведенное в Постановлении ФАС СЗО №А05-9970/2008 от 26.03.2009.

Образец заполнения

Заполнение формы М-15 выглядит так:

- Заполнение таблицы. Указывается дата составления накладной, отправитель, код вида операции, получатель, ответственный за поставку ТМЦ.

- Заполняется «Основание» с указанием вида документа. Также прописывается наименование получателя, Ф.И.О. непосредственного получателя и реквизиты предоставляемой им доверенности.

- Название ТМЦ и основные характеристики (размер, сорт, марка и т.д.).

- Номер согласно номенклатурному перечню.

- Код измерительных единиц по ОКЕИ.

- Название единиц измерения.

- Количество отгружаемых материалов, подлежащих отгрузке.

- Количество фактически отпущенных ценностей.

- Цена одной единицы ТМЦ без НДС (в рублях и копейках).

- Общая стоимость отпущенных ТМЦ без НДС

- Общая сумма НДС.

- Стоимость всего товара с НДС (графа 10 + графа 11).

- Инвентарный номер.

- Номер паспорта ТМЦ (при отгрузке драгметаллов).

- Номер записи в спецкарточке по учету материалов.

По завершении заполнения в нижней части формы прописывается количество отпущенных наименований ценностей, общая сумма по накладной и НДС, включенный в общую сумму.

Затем документ подписывается ответственными лицами. На этом накладная считается окончательно оформленной.

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Часто задаваемые вопросы

Несмотря на то, что заполнение формы М-15 особых затруднений не вызывает, благодаря интуитивно понятному бланку, при использовании документа возникают определенные вопросы.

Например, как оформить закрывающие документы при проведении операций с использованием накладной М-15. Какие документы нужны, чтобы операция считалась завершенной.

Некоторые споры возникают по поводу отображения в накладной бухгалтерских счетов. Нужно ли указывать счета, по которым впоследствии будут выполнятся проводки по отражению операции.

Ведь передаются материалы, а они числятся в учете организации и необходимо как-то отразить передачу ТМЦ.

Какие нужны к ней закрывающие документы

Завершающими именуются документы, какие удостоверяют факт завершенности сделки со стороны обеих участвующих сторон в части исполнения основного предмета договора.

Чтобы сделка считалась не только оплаченной, но еще и юридически завершенной, тому должно быть письменное подтверждение.

Накладная М-15 составляется на основании договора передачи ТМЦ, договора хранения, приказа руководителя о передаче материалов в производство и подобных документов.

То есть накладная закрывает данные документы, подтверждая их исполнение, и является подтверждением принятия товара.

Именно на основании накладной ценности списываются в учете отпускающей ценности организации и принимаются к учету получателем ценностей.

То есть накладная сама по себе является закрывающим документом. При этом важно знать, что юридической силой обладают только оригиналы документов.

Если в силу определенных обстоятельств на промежуточном этапе операции была предоставлена копия накладной, то в бухгалтерских регистрах все равно должен присутствовать оригинал.

Отсутствие завершающих документов может являться основанием признания операции не полноценной и не закрытой.

Следствием может становиться доначисление налогов, поскольку бухгалтер не вправе включать в декларацию не подтвержденные документально расходы.

Обязателен ли в ней счет

Нужно ли в накладной М-15 указывать бухгалтерский счет? Указание счета позволяет определить, с каким счетом будет корреспондировать счет учета ТМЦ на основании конкретной накладной. Указывает нужный счет бухгалтер.

Если согласно правилам документооборота, принятым в организации, накладную составляет иное лицо (кладовщик или сотрудник, ответственный за хранение ценностей), то бухгалтером перед заверением документа заполняются графы 1 и 1 основной таблицы М-15:

На основании всего вышеизложенного, при движении материалов внутри организации, в том числе и передаче сторонним организациям с последующим возвратом, можно применять накладную М-15.

В случае продажи во избежание претензий со стороны налоговой инспекции более целесообразно использование формы ТОРГ-12.

Используя М-15, следует с особым вниманием отнестись к документу, выступающему основанием и соблюдению правил оформления документа.

Перемещение материальных ценностей за пределы территории предприятия (в т.ч. в случае их перемещения на сторону в адрес других организаций) учитывается в бухгалтерском учете. При подобном перемещении уполномоченным лицом составляется первичный документ. Его наименование и форма могут быть утверждены организацией самостоятельно с соблюдением норм законодательства. Помимо этого может использоваться и официальная унифицированная форма первичного документа — накладная М-15 .

Правила заполнения

М-15

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В графе «Основание» пишутся реквизиты документов, разрешающих отпуск материалов. Это может быть приказ, распоряжение на отпуск материалов, наряд или доверенность.

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Ниже представлена форма накладной и пример ее заполнения:

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

- материальных ценностях с указанием наименования, сорта, марки и других необходимых данных;

- номенклатурном номере ТМЦ или номере паспорта;

- единице измерения и цене;

- количестве материальных ценностей, которое надлежит отпустить и отпущено по факту;

- стоимости материалов без НДС, сумме НДС и стоимости материалов с налогом.

Табличные данные о количестве и стоимости суммируются, сведения об итоговой стоимости материалов с НДС указываются прописью в соответствующей графе.

Форма М-15. Накладная на отпуск материалов на сторону

Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость. Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем.

Оттиск печати с реквизитами компании на документе ставить не нужно – с 2021 года юридические лица обрели право не пользоваться в своей работе штампами и печатями. Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Рекомендуем прочесть: Возврат налога на лекрстввенные средства

В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

Назначение такого документа

Документ представляет себя накладную, где перемещаются материалы, как внутри компании, так и выходя из компании:

- Самое распространенное это перемещение сырья внутри склада, например на другой склад;

- Если перемещение товара идет покупателю, то можно использовать ТОРГ-12;

При этом вид материала, их вид и материальная ценность не имеет значения:

- Товар;

- Сырье;

- Механизмы;

- Конструкции.

!ВНИМАНИЕ

Если вам по первому требованию просят предоставить документы, должностное лицо который проверяет груз, вы его должны предоставить.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Первичный учетный документ по перемещению МЦ на сторону

Рассматриваемый документ ранее входил в перечень обязательных к применению бланков первичной документации, утвержденных Постановлением Госкомстата РФ от 30.10.1997 N 71а . Однако в настоящее время обязательность его применения утратила актуальность (Информация Минфина N ПЗ-10/2012).

На сегодняшний день организации вправе самостоятельно определять, применять ли им унифицированную форму первичной документации или разработать и утвердить подобную форму самостоятельно.

Хозяйствующие субъекты имеют возможность самостоятельно разработать и применять соответствующую закону первичную документацию, связанную с перемещением МЦ на сторону (в т.ч. рассматриваемый бланк).

Самостоятельно утвержденный бланк, в частности, должен содержать:

- наименование и дату;

- наименование хозяйствующего субъекта;

- содержание соответствующей операции (факта);

- величину измерения;

- наименования должностей и подписи лиц, ответственных за оформление соответствующей операции (факта).

Остановимся более подробно на применении унифицированной формы М-15.

Как факт перемещения запасов фиксируется в документах учета?

Накладная на отпуск материалов фиксируется в журнале учета складских документов у отпускающей и принимающей сторон. По окончанию отчетного периода (неделя, декада, месяц) материально-ответственное лицо передает по реестру в бухгалтерию первичные документы.

Бухгалтер на основании той хозяйственной операции, которая была оформлена накладной на отпуск материалов на сторону, делает проводки и отражает ее в бухгалтерском учете.

Если была оформлена передача на ответственное хранение, то принимающая организация отражает их на забалансовом счете 002 «Материалы, принятые на ответственное хранение».

Организация-отправитель не списывает со своего баланса ТМЦ, и отражает их движение только на субсчетах аналитического учета счета 10 «Материалы».

Аналогично будет отражать материальные ценности отправитель и при передаче давальческого сырья, а вот организация, осуществляющая переработку, фиксирует их на забалансовом счете 003 «Материалы, принятые в переработку».

При передаче материальных ценностей между территориально удаленными структурными подразделениями одной организации, бухгалтерские проводки будут зависеть от назначения перемещения.

- Если это перемещение между складами, то проводки будут только между различными субсчетами счета 10 «Материалы».

- При передаче материалов в производство, они списываются с кредита счета 10 в дебет счета 20 «Основное производство».

Инструкция, как заполнять накладную

Накладная на отпуск материалов, состоит из двух частей.

Первую часть нужно заполнять следующим образом:

| Номер накладной | Ставим номер в накладной, со своим документооборотом; (Например: накладная№69) |

| Наименование компании | Необходимо указать полное наименование компании; (Например: ООО «Штампголд») |

| ОКПО | Учредительная документация компании; (Например:00866755) |

| Дата | Когда была составлена накладная; (Например:06.08.18) |

| Код вида операции | Если используется, если нет, ставим прочерк; (Например: –) |

| Структурное подразделение | Компания, выписывающая документ (для отправителя и получатель); (Например для отправителя: «Склад 2», «Хранение»; Для получателя: «Обрабатывающий цех», «производство» |

| Вид деятельности | |

| Ответственный за поставку | Указать, без Ф.И.О; (Например: «склад,хранение,1234»); |

| Кому | Указать, кто получает материал, Ф.И.О. кто именно получает данный товар; (Например: «кому: обрабатывающий цех, Начальнику цеха Шорину.А.Е); |

Вторая часть включает в себя, ряд правил:

| Столбец | Что включает в себя |

| 1 столбец | Эту графу заполняет бухгалтер, заполняет: счет, субсчет, код учета; (Например: «15»); |

| 2 столбец | |

| 3 столбец | Наименование, что перемещается. (Например: уголок, штамп;) |

| 4 столбец | Вносим номер (код), который присвоен в номенклатуре; (например:1233) |

| 5 столбец | Должны внести код единицы по общероссийской классификации измерения; (например:123) |

| 6 столбец | Нужно внести конкретное наименование единицы измерения; (например: тонна); |

| 7 столбец | Необходимо внести точное количество материалов отпускаемых по накладной; (например:0,66) |

| 8 столбец | Необходимо внести точное количество материалов, которое отпустили, заполняется только кладовщиком; (например:0,66) |

| 9 столбец | Вносим общую стоимость отпущенного материала; (например:3800,00) |

| 10 столбец | Вписываем цену без НДС; (например:1320.00) |

| 11 столбец | Вносим данные о сумме НДС; (например:122.00) |

| 12 столбец | Вносим общую сумму, с НДС; (например:1930.00) |

| 13 столбец | Вносим инвентарный номер; (например:13) |

| 14 столбец | Сюда нужно внести, если вдруг едет речь о передачи драгоценностей, если нет, то ставим – прочерк; |

| 15 столбец | Ставится порядковый номер карточки на складе.(например:1289) |

В завершении накладная должна быть подписана только бухгалтером, и кладовщиком. Штамп не обязательно ставить, но если получатель требует поставить печать, то лучше поставьте.

Сколько времени хранится?

Как и все первичные документы, накладная на отпуск материалов на сторону должна храниться в организации не менее пяти отчетных лет, после чего она может быть уничтожена. Хранение осуществляется, как правило, бухгалтерией предприятия. На крупных предприятиях с большим объемом документооборота эта функция возлагается на отдельное должностное лицо.

Важно знать, какие еще бывают накладные. Предлагаем прочитать о следующих видах: на отпуск товара, на перемещение ТМЦ внутри предприятия, приходная и расходная, расходно-приходная, транспортная, ТТН, возвратная.

Накладная на отпуск материалов оформляется на перемещение ТМЦ внутри одной организации, но между территориально удаленными её подразделениями, или между разными организациями при передаче материалов на хранение или в переработку. Предприятие вправе разработать свой собственный бланк или воспользоваться унифицированными формами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Использование давальческих материалов заказчика.

Каждый год нумерация накладных начинается с единицы. При заполнении формы бланка (отпуск ТМЦ на сторону) в первой таблице нужно указывать:

- Дата оформления,

- Отправитель. Нужно указать наименование структурного подразделения и вид его деятельности,

- Код вида проводимой операции (если организация использует систему кодов),

- Получатель. Нужно указать наименование подразделения, вид его деятельности,

- Ответственный за поставку ТМЦ. Код исполнителя, наименование подразделения, вид его деятельности.

После этого указывается документ, который служит основанием для выписывания накладной. В строчке «Кому» пишется наименование получателя ТМЦ (субъект хозяйствования своей организации или сторонняя организация). Кроме этого, записывают ФИО получателя и реквизиты доверенности, предоставленной им. Графа 3. Пишется название ТМЦ, их характеристики: марка, размер, сорт. Графа 4. Номенклатурный номер (если не имеется, то ставим прочерк). Графа 5. Записывается код единиц измерения по ОКЕИ. Графа 6. Указывается наименование единиц измерения. Графа 7. Пишется количество материала, необходимое к отгрузке. Графа 8. Заполняется кладовщиком, указывается фактическое количество отпущенных материалов. Графа 9. Цена одной единицы ТМЦ в рублях и копейках без НДС. Графа 10. Цена отпущенных ТМЦ без НДС. Графа 11. Всего сумма НДС. Графа 12. Всего стоимость товара с НДС. (суммарно графы 10 и 11). Графа 13. Записывается инвентарный номер. Графа 14. Записывается номер паспорта ТМЦ (драгоценных металлов). Графа 15. Номер записи в специальной карточке учета материалов.

Читать дальше: Где посмотреть номер диплома о высшем образовании

В заключении указывают число отпущенных наименований ТМЦ, общую сумму по накладной и дополнительно НДС, который включен в общую сумму.

Бланк накладной подписывают: ответственный сотрудник, который разрешил отпуск ТМЦ, сотрудник, отпустивший ТМЦ, главный бухгалтер и получатель ТМЦ.

Когда применяются М-15 и ТОРГ-12

Форма N М-15 «Накладная на отпуск материалов на сторону» <6> применяется при отпуске материальных ценностей:

(или) подразделениям своей организации, расположенным за пределами ее территории;

(или) сторонним организациям на основании договоров (в том числе договоров купли-продажи).

Что же касается унифицированной формы N ТОРГ-12 «Товарная накладная» <7>, то она используется для оформления продажи (отпуска) товарно-материальных ценностей сторонним организациям, то есть предназначена именно для учета торговых операций.

Казалось бы, все просто. Если организация занимается торговлей, например, стройматериалами, то она учитывает их именно как товары и при их продаже выписывает накладные по форме N ТОРГ-12. Если же организация не занимается торговлей, но у нее возникла необходимость реализовать стройматериалы, которые учитывались на счете 10 «Материалы», она может выписать накладную по форме N М-15.

<6> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а. <7> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Что выписывать при отгрузке материалов на сторону: м-15 или торг-12

Существует две формы накладных, которыми оформляется передача материально-производственных запасов сторонним лицам, — N N М-15 и ТОРГ-12. Эти формы отличаются друг от друга незначительно, и, в принципе, они взаимозаменяемы. Но иногда бухгалтеры при продаже материалов начинают сомневаться, какую накладную оформить: по форме N М-15 или по форме N ТОРГ-12. Например, при реализации строительных материалов, оставшихся после ремонта офиса. На первый взгляд неважно, какой документ будет оформлен. Однако на бухгалтерских форумах по этому поводу идут жаркие дискуссии.