Главная / Жалобы, суды, права потребителей / Права потребителей

Назад

Опубликовано: 19.10.2018

Время на чтение: 8 мин

1

734

Когда качество товаров не соответствует техническим условиям и стандартам, принятым в данной сфере, то можно сказать, что в данном товаре присутствует производственный брак.

- Правовое регулирование и основания для возврата бракованного товара

- Какие права имеет покупатель

- Сроки для возврата

- Как произвести возврат

Данные товары нельзя применять по их прямому назначению без дополнительных затрат на исправление дефектов или без их дополнительной переработки. В каждой отрасли есть свои критерии отнесения продукции к бракованной.

Возврат брака со стороны покупателя

В бухгалтерском учете покупателя порядок отражения возврата некачественного товара зависит от того, обнаружен брак непосредственно при приемке товара или после его принятия к учету.

При операциях возврата товаров до принятия к учету происходит расторжение договора в одностороннем порядке, товар на учет покупателем не принимается, а право собственности на него сохраняется за продавцом. Покупатель извещает продавца о нарушении условий договора (ст. 483 ГК РФ) и принимает товар на ответственное хранение. Бракованный товар принимается к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке согласно товаросопроводительным документам (простой записью по дебету счета 002). При возврате товара поставщику стоимость товара списывается с забалансового учета простой записью по кредиту счета 002.

Отдельной операцией отражается получение денежных средств от поставщика по выставленной претензии:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— получены денежные средства от поставщика по претензии.

Учет возврата товара до принятия к учету и получения денежных средств требует выполнения всего трех хозяйственных операций:

- регистрируется накладная на поступление товара;

- регистрируется накладная на списание товара;

- отражается выписка банка на поступление денежных средств.

Если брак обнаружен после приемки товара, покупатель предъявляет поставщику претензию на стоимость бракованного товара. Расчеты по претензиям учитываются на счете 76.6 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

Обычно на примерах рассматривают операции по возврату товаров с оплатой после поступления товара. Мы рассмотрим пример возврата товара, усложнив его выплатой аванса поставщику.

Пример 1

ООО «Ривьера» купила у ООО «СтройБарьер» партию гвоздей (120 коробок по 3 кг каждая) за 25 000 рублей. До приемки товара «Ривьера» перечислила авансом пятьдесят процентов стоимости за товар. После того, как товар поступил на склад и оприходован, было выявлено, что почти у всех гвоздей отсутствуют шляпки – товар забраковали. Гвозди возвращены поставщику, а также ему направлена претензия о возврате уплаченного ранее аванса. Бухгалтер делает следующие записи в учете:

ДЕБЕТ 60 субсчет «Авансы» КРЕДИТ 51

— 12 500 руб. — оплачено поставщику за товары (аванс);

ДЕБЕТ 68 КРЕДИТ 76

— 1906,78 руб. — отражен вычет НДС по авансу выданному поставщику;

ДЕБЕТ 41 КРЕДИТ 60

— 25 000 руб. — приняты к учету товары, поступившие от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

— 3813,56 руб. — учтен входной НДС;

ДЕБЕТ 60 КРЕДИТ 60 субсчет «Авансы»

— 12 500 руб. — зачтен аванс по ранее полеченной предоплате;

ДЕБЕТ 68 КРЕДИТ 19

— 3813,56 руб. — зарегистрирован счет-фактура поставщика;

ДЕБЕТ 76 КРЕДИТ 68

— 1906,78 руб. — восстановлен НДС по авансам выданным;

ДЕБЕТ 76 КРЕДИТ 41

— 25 000 руб. — возвращены товары поставщику;

ДЕБЕТ 76 КРЕДИТ 68

— 3813,56 руб. – учтен НДС к начислению;

ДЕБЕТ 51 КРЕДИТ 76

— 12 500 руб. — возвращены денежные средства согласно акту сверки.

Правила оформления покупателем.

При возврате товара поставщику, какие документы нужно составить первично? Прежде всего в отчетности фиксируют возврат.

Если оформление идет по факту несоответствия поставленного товара по условиям договора, когда товаровед выясняет это в момент приемки товара, заполняют унифицированную форму ТОРГ № 2.

Это означает неисполнение условий договора купли-продажи, все, что привезено временно принимается на ответственное хранение.

Когда возврат оформляется уже после оприходования товара, то составляется произвольный акт, расходная накладная. Специальной (унифицированной) формы не предусмотрено.

Важно учесть! Лучше, если акт будет составляться в присутствии представителя компании-продавца, чтобы в дальнейшем не было нареканий.

Затем документы и претензионное письмо отправляется организации-поставщику, прилагается акт и требование принять товар подлежащий возврату. Оформляется возвратная накладная.

Возврат брака со стороны поставщика

Особого внимания заслуживает учет возврата товаров у поставщика с учетом авансовых платежей, т.к. рассматриваемая ситуация усложняется начислением НДС на аванс и отражением вычета НДС по авансам полученным, что предполагает выполнение следующих хозяйственных операций.

Рассмотрим это на продолжении примера 1.

Пример 2

Бухгалтер ООО «СтройБарьер» делает следующие проводки:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы»

— 12 500 руб. — получены денежные средства на расчетный счет от покупателя (аванс);

ДЕБЕТ 76 КРЕДИТ 68

— 1906,78 руб. — оформлена счет-фактура на аванс;

ДЕБЕТ 62 КРЕДИТ 90.1

— 25 000 руб. — отражена выручка от продажи товаров;

ДЕБЕТ 90.3 КРЕДИТ 68

— 3813,56 руб. — начислен НДС с отгрузки товаров;

ДЕБЕТ 90.2 КРЕДИТ 41

— 20 000 руб. — отражена себестоимость проданных товаров;

ДЕБЕТ 62 субсчет «Авансы» КРЕДИТ 62

— 12 500 руб. — зачтен аванс, ранее поступивший от покупателя;

ДЕБЕТ 68 КРЕДИТ 76

— 1906,78 руб. — отражен вычет НДС по авансам полученным;

ДЕБЕТ 62 КРЕДИТ 90.1

— 25 000 руб. — корректировка реализации (сторно);

ДЕБЕТ 90.2 КРЕДИТ 41

— 20 000 руб. – корректировка списания проданных товаров (сторно);

ДЕБЕТ 90.3 КРЕДИТ 19

— 3813,56 руб. — корректировка начисленного НДС (сторно);

ДЕБЕТ 62 субсчет «Авансы» КРЕДИТ 62

— 12 500 руб. — корректировка зачтенного аванса (сторно);

ДЕБЕТ 68 КРЕДИТ 19

— 1906,78 руб. — принят НДС к вычету (регистрация счета-фактуры на возврат);

ДЕБЕТ 62 субсчет «Авансы» КРЕДИТ 51

— 12 500 руб. — возвращены денежные средства покупателю.

Как определить наличие брака

Есть определенная классификация дефектов, которой стоит придерживаться при осмотре изделия и выявлении брака. На основании такой классификации определяется и размер компенсации:

- Для продуктов браком считается изменение вкусовых характеристик.

- Сложные устройства, приборы могут не соответствовать техническим характеристикам.

- Браком считается нарушение требований к качеству при производстве.

- Нарушение внешнего вида товара.

Наличие дефектов и брака может быть виной не только производителя, хотя этот вариант встречается чаще всего. Товар страдает иногда в процессе транспортировки, когда нарушается не только его упаковка, но и корпус, конструкция. Может быть виноватым и продавец, если он не правильно хранит товар, небрежно относится к нему.

В таком случае возврат средств должен быть за счет торгового заведения, а не производителя, поставщика. Но во всех этих случаях покупатель вправе требовать обмена или возврата денег. Исключение — повреждение изделия самим покупателем, а это будет не сложно установить при специальной экспертизе.

Если продажа и возврат бракованного товара совершаются в разных налоговых периодах

При возврате бракованного товара покупателем порядок отражения операций в бухгалтерском учете продавца отличается в зависимости от того, в каком периоде этот брак возвращен (в периоде реализации или в следующем году после реализации).

В соответствии с пунктом 6 ПБУ 9/99 «Доходы организации» выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

При возврате покупателем товара ненадлежащего качества договор купли-продажи признается расторгнутым в части этого товара, считается, что право собственности на некачественный товар не перешло к покупателю.

На основании п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, уменьшение выручки в результате возврата некачественного товара, выявленного в следующем году, отражается как убыток, выявленный в отчетном году (п. 12 ПБУ 10/99 «Расходы организаций»). При этом исправления и (или) уточнения в бухгалтерскую отчетность прошлого года не вносятся.

Рассмотрим операцию по возврату товара, реализованного в прошлом отчетном периоде, с позиции поставщика. Используем предыдущие данные, только представим, что отправка и возврат брака приходится на разные налоговые периоды.

Пример 3

Бухгалтер «СтройБарьера» должен сделать следующие проводки:

ДЕБЕТ 91.2 КРЕДИТ 62

— 25 000 руб. — отражен возврат товара, реализованного в предыдущем календарном году, как прочие расходы отчетного периода;

ДЕБЕТ 41 КРЕДИТ 91.1

— 20 000 руб. — восстановлена ранее списанная себестоимость товара, возвращенного покупателем;

ДЕБЕТ 68 КРЕДИТ 91.1

— 3813,56 руб. — принят НДС к вычету (регистрация счета-фактуры на возврат).

Как доказать ненадлежащее качество товара?

В случаях, когда дефект обнаруживается во время эксплуатации, покупателю потребуется доказать вину производителя или продавца. В качестве доказательств могут выступать видео- или фотосъемка, показания свидетелей или результаты независимой экспертизы. Заключение эксперта является наиболее надежным доказательством.

Оплата услуг экспертизы осуществляется продавцом после того, как ему предъявляются претензии, но если эксперт установит, что в возникновении дефекта виновен покупатель, он будет обязан компенсировать затраты.

Возврат товара от физического лица

Порядок возврата товаров, приобретенных по договору розничной купли-продажи, регламентируется главой 30 Гражданского кодекса и Законом РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

Перечень товаров, не подлежащих возврату, утвержден постановлением Правительства РФ от 19 января 1998 г. № 55. К таким товарам относят парфюмерию, текстиль, ювелирные изделия, автомобили и др.

В случаях правомерного возврата товара продавец обязан принять проданный товар обратно и вернуть деньги покупателю.

Пример 4

ООО «Текстиль» продало платье гражданке Ивановой О.Г. по цене 2500 рублей. На следующий день Иванова вернула платье – был обнаружен дефект. Бракованный товар принят обратно в магазин, а гражданке Ивановой возмещены денежные средства.Бухгалтер делает в учете следующие проводки:

ДЕБЕТ 76 КРЕДИТ 90.1

— 2 500 руб. — выручка от реализации товаров, возвращенных покупателем (сторно);

ДЕБЕТ 90.2 КРЕДИТ 41

— 2000 руб. — покупная стоимость товара, возвращенного покупателем (сторно);

ДЕБЕТ 90.3 КРЕДИТ 68

— 381,36 руб. – учтен НДС по возвращенному товару (сторно);

ДЕБЕТ 76 КРЕДИТ 50

— 2500 руб. — покупателю возвращены деньги;

ДЕБЕТ 41 КРЕДИТ 76

— 2 000 руб. — оприходован по продажной стоимости товар;

ДЕБЕТ 90.2 КРЕДИТ 42

500 руб. — Восстановлена торговая надбавка.

Что делать в случае отказа

Когда поломка — ответственность производителя и продавца, реализующего заведомо некачественный товар, покупатель имеет полное право на обмен или возврат денег. Это право дает «Закон о защите прав производителей». Следует с чеком и покупкой обратиться в торговое заведение, где вещь была оплачена, составить заявление.

Можно направить продавцу письмо-претензию почтой, заказным письмом, если он не хочет брать заявление в руки, оформлять его.

В течение 10 дней от заведения должен последовать ответ по претензии. Товар обменивается, ремонтируется или за него возвращаются средства. Магазин может установить, что поломка была совершена покупателем, в таком случае в возврате будет отказано.

Когда торговое заведение приняло претензию и обещает возвратить средства, на выполнение обещания ему дается определенный срок, согласно статьям 20-22 указанного ранее закона.

При нарушении срока потребитель может обратиться в суд, требуя не только возврата денег, но и выплаты компенсации как неустойки. Неустойка обычно составляет 1% от цена покупки. Также суд, убедившись в правоте потребителя, может назначить магазину еще и выплату штрафа в размере 50% от цена за нарушение норм законодательства в области прав потребителей.

ВНИМАНИЕ! Можно добиться и компенсации морального ущерба. Но покупатель также должен выполнить все нормы законодательства, соблюсти процедуру возврата бракованного товара.

Стоит сначала вести разговор с магазином, с продавцом. Обычно торговые заведения редко отказывают в возврате брака, так как это может повлиять на их имидж, к тому же важным является и соблюдение норм законодательства. И только после необоснованного отказа необходимо писать исковое заявление в суд.

Как документально оформить возврат товара?

Особенности документооборота и обмена товаром могут быть закреплены в договоре купли-продажи или поставки. Например, в договоре может быть установлено, что возврат товара осуществляется на основании претензии, которая направляется по электронной почте, по факсу или иным доступным способом, в договоре могут быть установлены особенности расходов по возврату товара, начисления неустойки и т.д.

Возврат товара со стороны покупателя требует оформления следующих документов:

- акт об обнаружении недостатков товара;

- претензия.

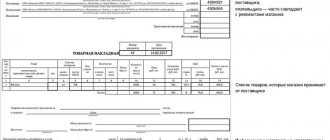

Документы оформляются в свободной форме. Можно использовать некоторые типовые акты, которые были ранее утверждены Госкомстатом — форма акта об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей № ТОРГ-2 (для импортных товаров — форма № ТОРГ-3).

Если акт составляется в произвольной форме, то следует в акте указать обязательные реквизиты в соответствии со статьей 9 закона 402-ФЗ «О бухгалтерском учете».

Акт подписывают представители обеих сторон (возможно одностороннее составление акта при согласии поставщика или при его отсутствии), он служит основанием для предъявления претензий и исков. Претензия же к товару подписывается покупателем.

Продавец должен оформить следующие документы:

- принять на учет возвращенный товар;

- выставить корректировочный счет-фактуру покупателю;

- передать счет-фактуру с исправлениями покупателю.

В случае возврата товара выставляется корректировочный счет-фактура. В соответствии со статьей 169 Налогового кодекса, выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. В частности, он оформляется в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав.

Покупатель должен оформить в адрес продавца накладную на отгрузку полученных от него товаров. Об этом сказано в пункте 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5 (далее — Методические рекомендации Роскомторга). На товарной накладной (форма № ТОРГ-12) целесообразно сделать пометку «Возврат товаров».

Возврат нереализованного товара поставщику. Обратная реализация

У вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени. Здесь так же, как и в предыдущем случае, имеет место обратная реализация. Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы. Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику. Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

Документальное оформление товара у продавца в розничной торговле

При возврате товара в тот же день, то есть до снятия Z-отчета по кассе, продавцу необходимо:

- забрать у клиента кассовый чек и подписать его у заведующего;

- составить акт о возврате денег по форме КМ-3;

- выписать накладную на возвращаемый товар;

- вернуть деньги.

Накладную можно составить по форме ТОРГ-13 (накладная на внутреннее перемещение, передачу товаров, тары). Подписанный заведующим чек предъявляется в операционную кассу, и покупателю возвращаются деньги.

Полученный от покупателя чек прикладывается к акту (по форме КМ-3) и сдается в бухгалтерию. Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, отражаются в журнале кассира-операциониста в графе 15. На эти суммы уменьшается сумма выручки за данный день.

Если возврат товара продавцу осуществляется позже, чем день покупки товара, оформляются следующие документы:

- покупатель составляет заявление, к нему прикладывает кассовый или товарный чек;

- продавец выписывает накладную на возвращаемый товар в двух экземплярах (один прилагается к товарному отчету, а второй вручается покупателю и является основанием для получения денежной суммы за возвращенный товар);

- продавец выдает покупателю деньги и составляет расходный кассовый ордер;

- продавец вносит исправления в бухгалтерский учет.

НДС и УНС

Возврат товара стоит учитывать при составлении отчетов в налоговую службу. Так как операции происходят через кассовые аппараты, следует учесть этот фактор и правильно вести документацию, чтобы избежать проблем при проверке и обвинений в уклонении от уплаты налогов:

- УНС. В случае возврата денег необходимо скорректировать доходы в КУДиР, указав в столбце «Доходы» сумму возврата со знаком минус. Также исправляется и себестоимость товара, но уже в графе «Расходы». Это необходимо для того, чтобы не нарушить правильность ведения налогового учета. Желательно подкрепить запись соответствующим актом.

- НДС. Покупатель не является лицом-плательщиком НДС, поэтому при возврате денег сумма отражается в книге покупок продавца. Запись должна быть подкреплена актом о возврате товара. Общая налоговая база при уплате уменьшается на сумму, полученную при реализации товара, а сама компания не несет издержек в налоговой сфере.

Ошибки в оформлении могут привести к серьезным санкциям. Нарушения рассматриваются как нарушения порядка работы с наличными и проходят по статье 15.1 Административного Кодекса РФ.

Должностные лица выплачивают штраф в размере от 4 000 до 5 000 рублей, предприятие же может заплатить от 40 000 до 50 000 рублей штрафа.

Учет НДС у продавца

По мнению Минфина России, при возврате товаров, не принятых на учет покупателем, продавец выставляет корректировочный счет-фактуру на уменьшение стоимости в связи с уменьшением количества отгруженных товаров. Данный счет-фактуру он регистрирует в книге покупок в периоде возникновения права на вычет (п. 12 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Корректировочные счета-фактуры применяются только в том случае, если покупатель возвращает продавцу часть не принятых им к учету товаров. Если же покупатель отказывается от приемки всей партии, то продавец для заявления налогового вычета регистрирует в книге покупок свой собственный счет-фактуру, выставленный при отгрузке товаров (см. письмо ФНС России от 11 апреля 2012 г. № ЕД-4-3/6103).

Возврат некачественного товара поставщику

Представьте, что вы владелец небольшого продуктового магазина и вам привезли просроченный кефир на реализацию. Как оформить возврат поставщику товара с истекающими сроками годности? В этом случае вы можете просто не принимать испорченные позиции. Достаточно подкорректировать приходную накладную — без документального оформления возврата некачественного товара поставщику. То есть если он готов забрать обратно просроченные продукты, то из товарной накладной ТОРГ-12, которую он привез, вы можете вычеркнуть необходимые позиции — те, что с браком. Обратите внимание, что исправления в приходном документе делаются обязательно в присутствии поставщика или его представителя — экспедитора или водителя, наделенного правами материально-ответственного лица. Этот человек должен поставить рядом с вычеркнутой позицией подпись и забрать некачественный товар.

Если вы платите НДС, то поставщику надо не только принять брак обратно, но и скорректировать для вас счет-фактуру в меньшую сторону и прислать ее вам в течение 5 рабочих дней. Ведь вы купили меньше товара.

В 2021 году действуют новые правила возврата. Теперь, если покупатель возвращает товар поставщику, то именно поставщик составляет корректировочный счет-фактуру на возврат. В счете-фактуре в корректировочных строках поставщик указывает те товары, которые он должен принимать от покупателя.

Это же правило работает, если покупатель собирается вернуть товар, купленный в 2021 году. Но в этом случае в корректировочном счете-фактуре нужно указать ставку НДС не 20%, а 18%.

До 2021 года счета-фактуры при возврате товаров составлял покупатель. А продавец принимал обратно собственный товар по документам от покупателя.

Есть и другой вариант: допоставка качественного товара в другое время, но без бумажной волокиты. Вы принимаете всю поставку, подписывая накладную без корректировок. А поставщик обещает привезти недостающий качественный товар несколько позже. Это распространенный случай тогда, когда у вас уже отлаженные и доверительные взаимоотношения с поставщиком.

Учет НДС у покупателя

Покупатель извещает продавца о нарушении условий договора (ст. 483 ГК РФ) и принимает товар на ответственное хранение. Возврат непринятого на учет товара не является реализацией, поэтому счет-фактуру покупатель не составляет (п. 1 ст. 39, подп. 1 п. 1 ст. 146, п. 3 ст. 168, п. 3 ст. 169 НК РФ).

Если покупатель отказывается от приемки всей партии товара, то НДС по полученному от продавца счету-фактуре к вычету не заявляет (п. 2 ст. 171, п. 1 ст. 172 НК РФ, письмо Минфина России от 7 марта 2007 г. № 03-07-15/29). Полученный от продавца счет-фактуру в книге покупок не регистрируется (п. 2 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Если товар возвращается частично, то НДС по отгрузочному счету-фактуре покупатель заявляет к вычету только в части товаров, фактически принятых на учет. Покупатель получает корректировочный счет-фактуру от продавца на изменение стоимости. Такой счет-фактура не регистрируется покупателем в книге продаж, поскольку нет обязанности восстановить НДС по подпункту 4 пункта 3 статьи 170 Налогового кодекса.

Т. Лесина,

бухгалтер, для журнала «Нормативные акты для бухгалтера»

Помощь в решении практических ситуаций

В журнале «Практическая бухгалтерия» с 2001 года публикуются статьи с конкретными решениями и рекомендациями. Теперь издание доступно еще и в электронном виде. Получите полный доступ ко всем материалам >>

Если у Вас есть вопрос — задайте его здесь >>

По гарантии

Если у товара есть гарантия, продавец должен указать на данный факт покупателю сразу, еще в магазине. Потребитель должен знать срок гарантии и условия ее использования. И при обнаружении брака или при поломке, не зависящей от покупателя, возврат товара возможен в следующих вариантах:

- Производитель проводит ремонт за свой счет.

- Торговое заведение возмещает стоимость ремонта, если он был проведен не в сервисном центре, а в другой мастерской.

- Осуществляется обмен на такой же товар, но с надлежащим качеством, или аналогичный.

- Возможен возврат средств, потраченных на оплату покупки.

- Если покупатель согласен, он просто получает скидку на оплату данного товара с браком, дефектом.

Гарантийный срок может быть разным, для разных типов и видов товара. Он зависит от сложности, от функций, от марки производителя, стоимости.

Возврат бракованного товара поставщику после принятия его на учет

Если покупатель уже после принятия товара выявит дефект, он должен направить в адрес продавца претензию. В претензии указывается сумма к возврату, которая равна стоимости бракованной продукции. Все расчеты по денежным претензиям отражаются на 76.6 счете.

В учете отражается оплата товара, вычет НДС, прием к учету товара, входной НДС и регистрируется счет-фактура поставщика. Далее фиксируется возврат товара поставщику, включая НДС, а также возврат денег по акту-сверки.

Процедура возвращения вещи, купленной дистанционно

Вернуть продукт продавцу возможно в любом случае, независимо от того, каким образом он приобретался, удаленно или в магазине.

Обязательное условие – сохранение товарного вида, отсутствие признаков эксплуатации, сохранение заводских бирок, пломб, упаковки.

Когда не предоставляется письменной информации о процессе возврата, у потребителя есть 3 месяца. При возврате продукта, приобретенного дистанционно, пересылку оплачивает покупатель.

При отсутствии адреса всю необходимую информацию потребитель получает на сайте налоговой, при вводе ИНН компании.

Сайт продавца обязан содержать информацию по процедуре возврата и форму для общения с менеджером по продажам. Почти у каждой торговой площадки в интернете присутствует образец претензии на возврат товара ненадлежащего качества. Потребуется бланк скачать и распечатать, заполненный приложить в посылку с возвратом.

При отсутствии формы, пишите претензию от руки:

- заголовок «Заявление на возврат»;

- номер заказа;

- дата получения;

- в товарах для возврата пишете название, модель, численность, цену;

- порядок возврата денег (сумма, удобный способ);

- дата написания, подпись.

Вернуть заказ возможно через:

- Пункт выдачи. Заполняется форма на возвращение, составляется акт о передаче продукта и состоянии внешнего вида.

- Курьерскую поставку. Товар упаковывается вместе с заявлением и ксерокопией квитанции об оплате.

- Почтовую службу. Посылка упаковывается только на почте, с учетом содержимого и уведомлением о вручении. После отправки у потребителя остается опись и почтовый чек.

Финансовые ресурсы возвращаются в 10-дневный период с момента получения посылки получателем.

Как сделать возврат без бумажной волокиты

Такой вариант возможен, если у вас проверенный поставщик, и с ним сложились доверительные отношения. Здесь достаточно будет устной договоренности между вами о том, когда вы сможете вернуть испорченную или поврежденную продукцию и получить взамен качественный товар. Любой поставщик, дорожащий своей репутацией и своими клиентами, с удовольствием пойдет вам навстречу в этом вопросе и постарается в кратчайшие сроки произвести обмен брака. Вопрос о времени подписания накладной о поставке тоже решается совместно.

Закон «О защите прав потребителей»

На протяжении жизни человек потребляет различные ресурсы – еду, воду, одежду, электроэнергию, интернет. Юридические лица также являются потребителями, поэтому различают потребление:

- формальное;

- неформальное.

В 1992 году начал действовать ЗоЗПП. В СССР контроль качества осуществлялся путем надзора государственных структурных подразделений, в основном в торговой и производственной областях.

Население нуждалось в качественных товарах, что способствовало принятию закона о ЗПП.

Положения ГК РФ и статьи 25:

- Установлены права и обязанности производителей, продавцов и потребителей. На изготовителя накладывается полная ответственность за производимый им некачественный товар.

- Сохранение прав при покупке товара через магазин или интернет. В этой части закона прав потребителей описан возврат и обмен товара ненадлежащего качества, денежное возмещение. Основополагающий момент – срок подачи жалобы.

- Сохранение прав при предоставлении услуг через заключение сметного договора. Он гарант качества выполняемых работ и оплаты.

Потребитель обладает исключительными правами вернуть или обменять купленный товар в течение 14 дней, не учитывая день покупки.

Условия обмена/возврата товара с браком

В двухнедельный срок вернуть/обменять товар возможно и без дефектов.

Условием обмена/возврата служит устная или письменная жалоба. Перед заменой следует удостовериться, что фактором неисправности не послужило использование не по правилам. В сомнительной ситуации продавец вправе воспользоваться услугами независимой экспертизы.

В перечень изделий, не подлежащих замене, попадают бракованные товары, находящиеся на гарантии. Срок в 2 недели на них не распространяется. При отсутствии аналога продавец обязан вернуть деньги.

На возврат (обмен) предусмотрено 14 дней, по истечении этого времени товар с небольшим изъяном возврату не подлежит.

Должны соблюдаться следующие условия:

- изделием не пользовались;

- упаковка, этикетки, бирки на месте;

- документ, подтверждающий покупку (день, стоимость).

При отсутствии аналога продавец должен заказать и обменять его в срок до 20 дней или произвести замену на другую модель с учетом разницы в цене.

Для возврата по гарантии важно:

- Если магазин не написал гарантию на изделие, значит, он уверен в его работоспособности и качестве. В этом случае магазин отвечает за работу изделия в течение 2 лет. Дефекты, появившиеся не по вине покупателя, подпадают под гарантийный обмен.

- Гарантия на комплектующие сложнотехнических товаров различна.

- Гарантийный срок для сезонных предметов (одежды, обуви) отсчитывается с момента наступления сезона.

Для защиты интересов продавца требуется результат независимой экспертизы (обычно 10 дней), которая подтверждает или опровергает наличие дефекта.

В основном экспертизу проводит продавец, но если эксперт докажет вину потребителя, стоимость работы обяжут оплатить его.

Как вернуть деньги за некачественный товар

Когда купленное изделие не соответствует заявленному качеству, с браком или сломано, потребитель вправе вернуть его и забрать деньги. Это право указано в статье 503 Гражданского Кодекса РФ.

Для такого возврата необходимо, чтобы гарантия на изделия еще не закончилась. Есть возможность требовать деньги и после окончания гарантийного срока, но уже с изготовителя и в судебном порядке, доказывая производственный брак.

В возврате денег важно как можно быстрее выявить брак, тогда есть все шансы на решение спорного вопроса в досудебном порядке. Особенно это относится к инновационным товарам (к примеру, телефонам). На выявление брака и возвращение отводится 15 дней.

Если товар пришел почтой

ВАЖНО

При получении товара по почте, лучше их распаковывать сразу на месте в присутствии работников отделения. Если сразу обнаружится дефект, или недостача в количестве, необходимо заполнить акт доставки (в двух экземплярах) вместе с присутствующими сотрудниками о несоответствии продукции с подробным указанием дефектов. Также обозначьте, если товар пришел в разобранном виде (например, при заказе мебели). Далее лично посещаете магазин с претензией, или отправляете ее заказным письмом с учетом всех доказательств бракованного товара.

Продавец имеет право потребовать возмещения оплаты за логистические услуги. Возврат денег за бракованный товар, который пришел почтой, покупателю осуществляется тремя способами:

- наличными при прямом обращении к поставщику;

- почтовым переводом;

- начислением на банковский или другой счет.

Определение бракованного товара

Товар несоответствующего качества:

- не выполняет обязанностей прямого назначения;

- не отвечает заявленному виду снаружи или комплектации;

- не отвечает характеристикам сопровождающего документа;

- имеет несоответствие с нормативными требованиями.

Недостатки классифицируются на:

- обычные – несоответствие параметров изделия;

- существенные – несоответствие параметров изделия, не подлежащих ликвидации, несопоставимых с затратами на ремонт.

Диагностика выявляет недостатки:

- явные – выявляются при осмотре изделия или испытании;

- скрытые – проявляются в процессе гарантийной эксплуатации (использования) и требуют экспертизы.

Разновидности недостатков:

- конструктивные, являются недоработкой в процессе создания, до массового выпуска;

- производственные, возникают при несоблюдении конструкторских документаций на производстве;

- технологические, возникают при изменении химических признаков (некачественное сырье, халатность рабочих, неисправность оборудования);

- рецептурные, возникают при изменении химических признаков на пищевых и фармацевтических производствах;

- смешанные, являются сочетанием нескольких причин;

- информационные, являются следствием сокрытия информации продавцом умышленно либо по незнанию.

При выявлении бракованной продукции покупатель вправе обменять его на однотипный, заменить на другую модель с возмещением разницы, приобрести товар как уцененный, отремонтировать за средства продавца, разорвать договор и потребовать полного возврата материальных средств.