Что считается объектом обложения на УСН

Действующий закон предполагает, что упрощенная система налогообложения в 2021 году для ИП и ООО, в зависимости от особенностей деятельности, будет делиться на две разновидности.

Согласно НК, налог можно будет рассчитать исходя из базы, сформированной только из доходов, либо базы, состоящей из доходов, сниженных на понесенные расходы.

В каждом из указанных случаев субъекты бизнеса будут обязаны формировать декларацию один раз в год, а налог уплачивать в течение года авансовыми долями.

По Доходам

Система расчета налогов УСН 6 процентов в 2021 году для ООО и предпринимателей устанавливает, что сумму налога необходимо определить исходя из размера поступлений денежных средств в кассу и на банковский счет, которые для субъекта являются доходами. Действующий закон устанавливает для этой системы ставку расчета налога в 6%. Но властям, действующим в регионах, дано право в определенных случаях снижать ее.

Все поступления субъект бизнеса должен фиксировать в специальном журнале, который носит название книга учета доходов и расходов. При этом в журнале вносятся сведения только в раздел, предназначенный для поступивших доходов, а часть для расходов не заполняется.

УСН 6 процентов в 2021 году для ИП и организаций является наиболее оптимальной для субъектов малого бизнеса. Она выгодна, если сумма затрат составляет менее 70% от поступающих доходов.

Доходы минус расходы

Упрощенная система налогообложения в 2021 году для ООО и предпринимателей определяет, что в случае использования системы «Доходы сниженные на расходы» в качестве базы также выступают поступления денежных средств в кассу и на банковский счет, но дополнительно их необходимо снизить на сумму понесенных за этот период расходов. Последние обязательно должны быть оплачены поставщикам, а также входить в закрытый перечень, который установлен НК.

При расчете суммы налога к уплате нужно использовать ставку в размере 15%. Однако региональные власти также могут изменить ее по своему желанию — закон разрешает снизить ставку вплоть до 0% как вообще для всей системы, так и по конкретным направлениям осуществления деятельности.

Особенностью данной системы является тот факт, что налог придется оплачивать даже в случае, если субъект бизнеса сработал налоговый период с убытком. В этом случае имеет значение, чтобы у него были поступления, которые признаются доходами.

Тогда необходимо производится расчет и уплата платежа, который носит наименование минимальный налог по УСН доходы минус расходы. Его ставка составляет 1% от всей доходной части за данный период.

При применении этой системы субъект бизнеса все также должен использовать журнал — книгу доходов и расходов. Однако теперь требуется заполнять обе части, как доходную, так и расходную.

Внимание: для хозяйствующих субъектов, которые заняты производством и имеют серьезную затратную часть, использование данной системы является более выгодной.

Лимит по УСН на 2018-2019 годы для планирующих переход на спецрежим

Если организация планирует перейти на УСН с очередного года, ей необходимо учитывать, что ее выручка за 9 месяцев текущего года тоже регламентирована. Лимит по УСН на 2021 год, превышение которого не позволит перейти на спецрежим с 2021 года, составляет 112,5 млн руб.

ОБРАТИТЕ ВНИМАНИЕ! Установленный для перехода на упрощенку лимит УСН 2018-2019 действует только для организаций. Если перейти на УСН решит индивидуальный предприниматель, ограничение по размеру выручки за 9 месяцев года, предшествующего переходу на УСН, для него не установлено.

Оба предела (по доходу за 9 месяцев и для всего годового дохода) по УСН в 2018-2019 годах изменения лимита доходов в зависимости от величины коэффициента-дефлятора не предусматривают. Указанные выше значения общего лимита доходов по УСН в 2018-2019 годах и лимита, установленного на 9 месяцев 2018-2019 годов, введены в применение с 2017 года.

Несмотря на то, что их индексация предусмотрена текстом ст. 346.12 и 346.13 НК РФ, применение коэффициента-дефлятора к значениям лимита УСН на 2018-2019 годы не осуществляется, потому что индексация заморожена на период до 2021 года (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

О размере коэффициента-дефлятора по УСН на 2021 год узнайте из публикации «Утвердили коэффициенты-дефляторы на 2021 год».

Размеры коэффициентов, запланированные на 2021 год, ищите .

Особенности налогообложения на УСН

При использовании упрощенки у субъекта бизнеса появляется возможность не только существенно снизить размер налоговых платежей, но также и заменить несколько налогов единым.

Рассмотрим, какие налоги нужно уплачивать, а от каких субъект будет освобожден:

| Нужно уплачивать, если используется упрощенка | Освобожден от уплаты при использовании упрощенки |

| Единый налог, который рассчитывается при использовании упрощенки | – |

| НДС, но только если субъект будет выступать агентом, либо производит начисление НДС по собственной инициативе | НДС |

| – | Налог на прибыль |

| Налог на имущество, но только по тем объектам, которые учитываются по кадастровой стоимости | Налог на имущество |

| НДФЛ | НДФЛ для ИП в части видов деятельности на упрощенном режиме |

| Транспортный налог (когда есть база) | – |

| Земельный налог (когда есть база) | – |

| Водный налог (когда есть база) | – |

Кроме этого, для некоторых видов деятельности устанавливаются пониженные ставки по уплате соцвзносов. Также для некоторых видов страхования (обычно медстраха и соцстраха) применяются ставки 0%. На данный момент времени это понижение действительно до завершения 2018 года.

Когда использовать упрощенку нельзя

В законе закреплено несколько критериев, при которых субъект не может использовать упрощенную систему. Так, компания не сможет перейти на упрощенку, если в составе ее учредителей находится другая фирма, и при этом ее доля занимает от 25% и более.

Кроме этого, невозможно начать использовать УСН, когда у фирмы есть филиалы и представительства.

Важно: также определены виды деятельности, которыми нельзя заниматься, находясь на упрощенном режиме. В их число входят ломбарды, деятельность по страхованию либо кредитованию, занятия азартными играми, производство акцизных товаров и другая.

Наконец, нельзя находиться на упрощенке, если не соответствуешь оговоренным в НК критериям (число работников, размер дохода и т. д.).

Порядок перехода на УСН

В законе оговорены несколько способов начать использование упрощенного режима налогов.

При регистрации ООО или ИП

Если будущий субъект бизнеса только собирает все необходимые документы для регистрации ИП или открытия ООО, то заявление о начале использования упрощенного режима он может подать в общем пакете.

В этой ситуации вместе с бланками, подтверждающими прохождение процедуры регистрации, ему на руки также будет выдано уведомление о применении УСН.

Внимание: если на момент открытия бизнеса все еще остаются сомнения в выборе системы, то это можно сделать в срок 30 дней с момента получения на руки бланков о регистрации ООО или ИП.

Переход с прочих режимов

НК позволяет действующим субъектам бизнеса произвести смену действующего режима налогов на упрощенную систему.

Но сделать такой шаг допускается только с 1 января календарного года. Поэтому, чтобы произвести переход, требуется до 31 декабря идущего года оформить и подать в налоговый орган заявление. В нем субъект бизнеса указывает, что он соответствует определенным в НК критериям на применение УСН. Последние рассчитываются исходя из 1 октября идущего года.

Так, чтобы начать применение упрощенного режима с 1 января 2019 года нужно, чтобы на 1 октября 2021 года поступившие доходы не были сверх 112,5 млн. рублей.

Другая возможность начать использовать упрощенку не предусмотрена законом.

Актуальная величина максимальных доходов упрощенцев

Для того чтобы перейти на УСН с января 2021 года, организациям надо было соблюсти доходное ограничение в 112 500 000 рублей за первые 9 месяцев 2021 года. С этого же года данный предел был заморожен: к нему временно тоже не будут применять коэффициент-дефлятор.

Если предел выручки при УСН 2021 по итогам налогового периода будет превышен, субъект хозяйствования переводится на общий режим налогообложения.

Для организаций, которые утратили право применять УСН, возможность вернуться на упрощенку появляется не сразу. Те, кто лишился статуса упрощенца по итогам 2021 года, подать заявление о повторном переходе на данный спецрежим может в 2021 году, а сам перевод на УСН произойдёт с начала 2021 года. Такой алгоритм действий закреплен п. 7 ст. 346.13 НК РФ.

Для тех, кто уже применяет УСН, предел доходов на 2021 год для сохранения статуса упрощенца находится на уровне 150 млн рублей. Эту сумму рассчитывают за весь год с января по декабрь.

Если компания только собирается подать прошение в налоговую о переходе на упрощенный спецрежим, то действует другая схема:

- она подсчитывает доходные поступления по итогам первых 9 месяцев текущего года;

- итог сравнивает с законодательно утвержденным лимитом для этого срока – 112,5 млн рублей;

- если на 1 октября границы предела соблюдены, можно подавать заявление в ФНС о переходе на упрощенку с января следующего года.

Учтите, что сумма в 112,5 млн рублей зафиксирована на срок до 2020 года. До этого момента она пересмотру не подлежит.

Для планирующих смену системы налогообложения ограничение по сумме доходных поступлений по итогам 9 месяцев предусмотрено только для юридических лиц. На ИП эта норма не распространяется. Подтверждением факта освобождения ИП от выполнения требования по соответствию лимиту 9-месячных доходных поступлений служат письма, изданные Минфином (например, № 03-11-11/47084 от 05.11.2013 г.).

Доходные поступления для проверки соответствия критериям УСН необходимо вычислять при помощи кассового метода (ст. 346.17 НК РФ). В расчет берут:

- суммы всех оплат, поступивших на счета компании в анализируемом периоде;

- размеры полученных авансовых платежей;

- оприходование денег через кассу;

- доходы, не связанные с реализацией;

- возвраты средств через расчетные счета в банках или кассу (возвращенные контрагентами суммы).

В отношении стоимостной оценки основных фондов проверять соответствие текущих учетных данных законодательным нормативам по УСН необходимо только по состоянию на конец года. То есть на протяжении отчетного периода колебания по стоимости основных средств могут приводить и к превышению лимита. Но главное, чтобы к окончанию года цифры вписывались в норматив 150 000 рублей.

Также см. «Условия перехода на УСН в 2021 году: критерии».

Факт существенного повышения лимита в 2021 году позволил большему числу субъектов предпринимательства воспользоваться возможностью перехода на УСН. Чтобы реализовать смену ОСНО на этот спецрежим, надо в текущем году уведомить налоговый орган о своем намерении в письменном виде. При соблюдении всех требований применять новые правила налогообложения можно будет с января следующего года.

Также см. «Изменения по УСН в 2021 году».

Читать также

14.03.2018

Налоговый и отчетные период

Понятия, что считать налоговым, а что отчетными периодом, закреплены в НК.

Налоговый период

Для упрощенки налоговый период принимается в виде календарного года. Именно по окончании данного периода времени субъект бизнеса должен произвести окончательный расчет налога. При этом в один налоговый период включены несколько отчетных периодов.

В случае, когда субъект бизнеса нарушает правила применения упрощенного режима, для него налоговый период будет занимать менее года.

Внимание: сведения в налоговой декларации указываются в накопительном виде с начала налогового периода.

Отчетный период

В качестве отчетных периодов устанавливаются следующие временные промежутки: 1-й квартал, полгода, 9 месяцев. По завершении каждого из них должен быть рассчитан авансовый платеж по УСН.

Ограничения по обороту для ИП

Ограничение по обороту представляет собой установление конкретной цифры прибыли, превысив которую предприниматель утрачивает право на применение льготного режима налогообложения.

Данное правило применяется к двум типам налоговых сборов:

- УСН.

- Патент.

У каждой системы есть свои нюансы, о которых следует знать.

На УСН

При упрощенной системе ограничение строго регламентируется налоговым законодательством, а именно статьей 346.12 НК РФ. Согласно ей, в год бизнесмены по УСН вправе получать не более 150 миллионов рублей. Этого предела обычно бывает достаточно.

Расчет годовой выручки осуществляется просто. В учет берутся кассовые операции, как наличные, так и безналичные.

По упрощенке бизнесмены платят 6%, если выбрали схему «доходы» и 15% при схеме «доходы с вычетом расходов», к примеру, учитывается приобретение оборудования, недвижимости, транспорта для работы, оформление ипотеки. Какой из них выбрать, решать самому предпринимателю.

На ЕНВД

При ЕНВД оборот ИП не имеет строгих ограничений, но подобный режим не могут использовать крупные бизнесмены, имеющие большие доходы. Власти даже планировали отменить данный тип налога, но сейчас его действие остается в силе.

На патенте

Для предпринимателей, работающих на патентной системе, ограничения строгие, изменений сегодня нет. Им разрешается получить прибыль не больше 60 миллионов в год.

Обратите внимание! В 2021 году представители малого бизнеса имеют возможность оформлять один патент сразу на несколько видов работ. В этом случае придется контролировать годовой оборот с учетом всех типов деятельности.

Налоги и отчетность на УСН

Порядок перечисления налога

Tax Returns

Уплату налога в бюджет нужно выполнять путем перечисления авансовых платежей. Далее, по окончании календарного года, необходимо произвести полный расчет налога, и доплатить оставшуюся часть.

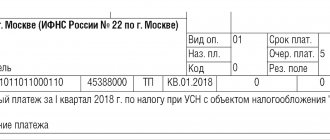

Даты, до наступления которых требуется произвести перечисление авансовых сумм, определены в НК. Он устанавливает, что делать это требуется до 25 дня месяца, какой идет после завершения очередного квартала.

Таким образом, перечисление аванса нужно делать до следующих дат:

- За 1 квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

А вот день уплаты окончательного платежа различается для предпринимателей и фирм. Первыми это делают компании — им нужно перечислить налог до 31 марта, идущего за отчетным. Затем наступает очередь предпринимателей — они отправляют в бюджет налог до 30 апреля.

Внимание: если указанные сроки будут нарушены, то на субъекта бизнеса налагается ответственность, закрепленная в НК.

Налоги и отчетность на упрощенной системе у ИП

У ИП число налоговых платежей и обязательных отчетов будет зависеть от того, привлек ли он наемных сотрудников.

В случае, когда ИП не нанимал работников, и ведет деятельность в одиночку:

- Единый налог по причине применения упрощенки.

- Отчисления по обязательным видам страхования на себя;

- Налог на имущество физлица;

- При наличии соответствующих баз — земельный, транспортный налоги;

- НДС, если субъект производит выделения его в некоторых отгрузочных документах;

- Если законодательством региона предусмотрена уплата торгового сбора.

Если ИП принял на работу хотя бы одного человека:

- НДФЛ с вознаграждения сотрудников

- Отчисления по обязательным видам страхования на выплаты в пользу физлиц.

ИП без работников отправляет следующие отчеты:

- Декларация по единому налогу по причине применения УСН (ежегодно).

- Декларация по НДС (ежеквартально при выделении в отгрузочных документах данного налога).

- Декларации по транспортному, земельному, водному налогам (ежеквартально).

- Статистическая отчетность в предусмотренном законодательством объеме.

Если у ИП есть работники, то также нужно оформлять:

- 2 НДФЛ (ежегодно).

- 6 НДФЛ (ежеквартально).

- Расчет по страховым взносам (ежеквартально).

- Расчетная ведомость по форме 4ФСС (ежеквартально).

- Отчет CЗВ-М (ежемесячно).

- Отчет СЗВ-стаж (ежегодно).

- Сведения о среднесписочной численности.

Налоги и отчетность на упрощенной системе у ООО

Юрлица при применении УСН должны производить следующие обязательные платежи:

- Единый налог по причине применения упрощенки.

- НДФЛ с вознаграждения сотрудников и иных физлиц привлекаемых по гражданским договорам.

- Отчисления по обязательным видам страхования на выплаты в пользу физлиц.

- Налог на имущество (если регион находится на его исчислении по кадастровой стоимости).

- При наличии соответствующих баз — земельный, транспортный и водный налоги.

- НДС, если субъект производит выделения его в некоторых отгрузочных документах.

- Если законодательством региона предусмотрена уплата торгового сбора.

Также юрлица на УСН должны представлять следующие отчеты:

- Декларация по единому налогу по причине применения УСН (ежегодно).

- 2 НДФЛ (ежегодно).

- 6 НДФЛ (ежеквартально).

- Декларация по НДС (ежеквартально при выделении в отгрузочных документах данного налога).

- Декларации по транспортному, земельному, водному налогам (ежеквартально).

- Расчет по страховым взносам (ежеквартально).

- Расчетная ведомость по форме 4ФСС (ежеквартально).

- Отчет CЗВ-М (ежемесячно).

- Отчет СЗВ-стаж (ежегодно).

- Сведения о среднесписочной численности.

- Статистическая отчетность в предусмотренном законодательством объеме.

- Субъекты малого бизнеса подают бухотчетность в упрощенном виде (баланс, отчет о прибылях и убытках, отчет о целевом использовании средств). Для всех остальных компаний отчетность должна сдавать в полной мере.

Максимальный доход по УСН в 2021 году

Организации, применяющие упрощенку, должны организовать контроль выручки на соответствие величины выручки предельному значению при УСН: 150 млн в 2021 году.

Такой контроль легко реализуется в налоговом регистре «Книга доходов и расходов (КУДиР) при упрощенной системе налогообложения», который заполняется нарастающим итогом. Для осуществления контроля КУДиР следует формировать и архивировать в цифровом или бумажном виде ежемесячно.

При пограничных значениях прибыли, когда сумма начинает приближаться к предельному значению для этого налогового режима, следует организовать мониторинг показателя выручки на ежедневной основе. Это связано с тем, что потеря права на применение упрощенки применяется с начала квартала, в котором произошло превышение показателя. Организация, утратившая право на применение УСН в середине и в конце квартала, считается применяющей ОСНО с 1 числа текущего квартала со всеми вытекающими последствиями, включая оформление первичных документов. Согласно законодательству, счета-фактуры должны быть оформлены в течение 5 дней с даты отгрузки. Это значит, что за весь налоговый период по НДС, к которому относится утрата права на УСН, выставить счета-фактуры не удастся. И организации придется платить НДС из собственных средств.

В Постановлении ФАС Поволжского округа от 30.05.2007 года № А12-14123/06-С29 и определении ВАС РФ от 06.08.2007 года № 9478/07 содержится мнение и поднимается вопрос о праве организации выставить счета-фактуры за весь период, в котором произошла утрата права на упрощенку, но такую позицию придется отстаивать перед налоговыми органами самостоятельно.

Минимальный налог по УСН доходы минус расходы (1%)

Налоговое законодательство устанавливает обязанность хозяйствующего субъекта на системе УСН «Доходы за минусом расходов» при получении незначительного дохода или при отрицательных показателях деятельности, производить исчисление и уплату минимального налога, который составляет 1 % от суммы полученного дохода.

Исчисление минимального налога необходимо производить по итогу за отчетный год.

Рассчитывать минимальный налог необходимо всегда, даже если прибыль компанией или ИП получена. Данную исчисленную сумму сравнивают с расчетной суммой налога. Что больше, то и необходимо перечислить в бюджет.

Внимание: если минимальный налог получается ниже рассчитанного налога по УСН, то перечислять нужно единый налог, исчисленный с разницы полученных доходов и произведенных расходов. В противном случае платить нужно минималку – 1%.

Ранее у минимального налога и единого налога по УСН 15 % были разные КБК, и субъектам бизнеса приходилось направлять в налоговую письма о произведении зачета. В настоящее время эти платежи объединены одним КБК и инспекторы в ИФНС самостоятельно на основании данных деклараций производят зачеты.

Максимальный оборот ИП при УСН

Лимит на оборот при УСН в 2021 году составил 150 млн. рублей. Это изменение отображено в статье 346.12 Налогового кодекса РФ.

По упрощенному режиму вы можете выбрать один из двух вариантов: выплаты с доходов (6%) или выплаты с доходов, сокращенных на расходы.

Если с первой схемой все ясно, то при уплате налогов по схеме «доходы минус расходы» надо разобраться. Применяя схему «доходы-расходы», вы должны вычесть из выручки предприятия объем издержек и умножить эту разность на 15%. Однако, в некоторых регионах эта ставка ниже, в Санкт-Петербурге, например, она составляет 10%.

Кроме того, если ваша компания имеет нулевую прибыль (то есть разность доходы, расходы равна нулю), то налог заплатить все равно придется. Он будет равен 1% от суммы дохода.

“Упрощенка” создана для поддержки малого и среднего бизнеса, поэтому наличие лимита по ней неудивительно.

Если вы получили более 150 млн. рублей дохода за год, то вас автоматически переведут на основную систему налогообложения или на режим единого налога на временный доход, если вы занимаетесь розничной торговлей, оказываете услуги по ремонту, мойке и обслуживанию автомобилей, занимаетесь ветеринарией, рекламой, перевозками людей и грузов, оказываете услуги по проживанию, предоставляете торговые площади или место для стоянки автомобилей.

Обратите внимание на то, что если вы хотите перейти на режим единого налога, вам необходимо заполнить заявление для налоговой инспекции, причем сделать это необходимо в течение пяти дней после окончания квартала работы по УСН. В противном случае вас автоматически переведут на ОСН.

Перевод будет осуществлен в первый день квартала, в который произошло превышение лимита по доходу.

В том случае, если вы планируете перейти на упрощённый режим, вам следует отследить остаточную стоимость ваших основных средств. Эта цифра вам пригодится и в том случае, если вы уже применяете УСН. Дело в том, что сумма ваших средств также имеет лимит и для применения УСН он составляет в 2021 году 150 млн. рублей, превышать его нельзя.

Если же вы решили перейти на УСН с нового года, то стоимость основных средств на 31 декабря прошлого года, не должна превышать этого лимита.

Уменьшение налога за счет взносов в ПФР и на ОМС (по системам 6% и 15%)

ООО и ИП с работниками

Нормы законодательства закрепляют право организаций и предпринимателей, выступающих работодателями, учитывать при определении налога по УСН суммы взносов исчисленных и перечисленных в бюджет на своих сотрудников.

Однако, размер суммы, которую можно принять в качестве вычета, зависит от разновидности используемой системы УСН:

- Если субъектом бизнеса применяется УСН 6 процентов, то он имеет право снизить сумму исчисленного налога на 50 %, но не более. ИП дано в качестве вычета использовать также взносы не только на работников, но фиксированных отчислений во внебюджетные фонды, перечисленные ими на самих себя.

- Когда используется УСН доходы минус расходы, то все перечисленные в бюджет платежи можно учесть в составе расходов, тем самым снизить налогооблагаемую базу по единому налогу.

Внимание: учесть можно социальные отчисления, которые были перечислены в бюджет в текущем периоде. Здесь важен факт оплаты, а не период за который она произведена.

ИП без работников

Когда предприниматель не привлекает в свою деятельность наемный персонал, законодательством дано ему право снижать сумму налога на всю сумму уплаченных взносов по обязательному страхованию во внебюджетные фонды.

При этом положения нормативных актов позволяют снижать налоги не только на сумму выше перечисленных взносов, но также и на сумму отчислений, которую субъект платить в ПФР в размере 1 % с превышения дохода 300000 рублей.

Существую правило, согласно которому, заявить взносы на вычет можно только в том случае, если субъект хозяйствования их фактически оплатил в рассматриваемом периоде. Если в данном периоде прошла уплата взносов не только за отчетное время, о заявить о вычете можно полную сумму произведенного платежа.

Поэтому ИП при данной системе имеют право выбора – уплатить платежи сразу и заявить вычет в полном объеме, или же перечислять деньги частями поквартально или за месяц, и ставить их на уменьшение частями.

Основные средства и упрощенка

Для предпринимателей, работающих на УСН, существует также ограничение по стоимости (остаточной стоимости) имеющихся у них основных средств. Так, лимит УСН 2021 в отношении основных средств установлен в размере 150 млн руб. Но он влияет только на право продолжать применять УСН, а не впервые работать на ней.

Освобождение от обязанности вести полноценный бухучет не дает права субъектам хозяйствования перестать отслеживать значение суммарной стоимостной оценки объектов из числа основных фондов. Соответствие пограничным величинам необходимо проверять на отчетную дату.

Отметим, что лимит УСН на 2021 год для ООО и других субъектов предпринимательства по основным средствам должен быть соблюден по состоянию на последний день текущего года. Если ограничение было превышено в течение года, это ещё не влияет на возможность применения данного спецрежима.

Если малый бизнес на УСН начисляет амортизацию раз в году под его конец, это не может быть основанием для непроведения поквартальных сверок остаточной стоимости ОС. Когда применяете УСН, лимит доходов 2021 года и ограничение по основным фондам должны соблюдаться постоянно, чтобы неожиданно не «слететь» со спецрежима. При выявлении нарушения одного или нескольких требований право использовать УСН утрачивается.

Также см. «Амортизация при УСН «Доходы минус Расходы» в 2021 году» (актуально в 2018 году).

Повторный переход на упрощенку допустим. Шанс уведомить о таком намерении налоговиков появляется только через полный год после утраты оснований для обладания статусом упрощенца.

Напоследок напомним, что для УСН лимит выручки 2021 года и другие суммовые ограничения фиксированы вплоть до начала 2021 года. Придерживаться их надо постоянно.

Читать также

14.03.2018

Совмещение УСН с другими налоговыми режимами

Хозяйствующий субъект может осуществлять сразу несколько видов деятельности. Некоторые из них могут находиться на УСН, а некоторые на других льготных системах.

Допускается совмещения упрощенки с такими системами как ЕНВД и ПСН. То есть субъект в общем применяет УСН, но по определенному виду деятельности состоит как плательщик ЕНВД или приобрел патент.

Главное требование при осуществлении совмещении режимов — это организация и ведение раздельного учета показателей деятельности компании, а также используемого имущества. Это нужно делать, чтобы избежать двойного обложения. Когда на таком виде деятельности закрывается ЕНВД или патент, в дальнейшем должна применяться упрощенка.

Критерии УСН в 2021 году: таблица

Важно учесть, что переход на «упрощенку» возможен только при одновременном соблюдении всех требований. Для удобства мы собрали все условия перехода и работы на УСН, действующие в 2018-2019 г.г. в одной таблице:

| Критерии перехода и условия применения УСН в 2018-2019 году | Действующее условие или лимит | На кого распространяется | Норма НК РФ |

| По виду деятельности | Не могут применять «упрощенку» субъекты, перечисленные в п. 3 ст. 346.12 НК РФ, в т. ч. иностранные компании, учреждения (казенные и бюджетные) | ИП и юрлица | пп. 2-10, 17, 18, 20, 21 п. 3 ст. 346.12 |

| Совместимость с другими режимами | Несовместимо с:

| ИП и юрлица | пп. 13, 11 п. 3 ст. 346.12 |

| Наличие филиалов | Недопустимо | юрлица | пп. 1 п. 3 ст. 346.12 |

| Структура УК | Участие других организаций не более 25% | юрлица | пп. 14 п. 3 ст. 346.12 |

| Остаточная стоимость ОС | Не выше 150 млн руб. (для перехода ООО на УСН с 2021 года требуется соблюдение лимита по состоянию на 01.10.2018г.) | юрлица | пп. 16 п.3 ст. 346.12 |

| Средняя численность | Не более 100 чел. | ИП и юрлица | пп. 15 п.3 ст. 346.12 |

| «Переходный» лимит выручки (УСН 2018-2019) | Не более 112,5 млн руб. за 9 месяцев года, предшествующего переходу на «упрощенку» | юрлица | п. 2 ст. 346.12 |

| Максимальная выручка при УСН 2018-2019, позволяющая применять режим | Не более 150 млн руб. за год | ИП и юрлица, работающие на «упрощенке» | п. 4 ст. 346.13 |