Понятие чистых активов

Термин чистые активы характеризует комплекс имущества компании, который был приобретен за счет собственных средств или заимствованных ресурсов (при условии, что преобладают долгосрочные займы). При постоянной положительной величине этого показателя можно говорить о рентабельности деятельности.

Также см. «Что показывает рентабельность чистых активов: формула».

В свою очередь, отрицательное значение чистых активов свидетельствует о наличии проблем в финансовом секторе работы предприятия. Это может проявляться через:

- убыточность работы организации;

- неликвидность ресурсной базы компании;

- нехватку оборотных средств для реализации текущих производственных процессов.

Вот, как учредители могут узнать об управленческих просчетах и проблемах с финансированием:

- величина краткосрочных обязательств по отношению к оборотным ресурсам существенно завышена;

- показаны отрицательные чистые активы в аудиторском заключении, отчетах управленческого учета;

- результаты горизонтального анализа свидетельствует о постоянном сокращении величины чистых активов.

Также см. «Формула оборачиваемости чистых активов».

Итоги

Образование отрицательных чистых активов чревато для компании негативными последствиями, вплоть до ликвидации. Так что как только чистые активы сожмутся в объеме до той степени, что станут меньше величины уставного капитала, владельцам и руководству компании следует предпринять экстренные меры по исправлению ситуации.

Даже если налоговая инспекция подала в арбитраж иск о ликвидации, можно избежать негативного сценария. Если налогоплательщик не имеет крупных долгов, зарплата выдается регулярно и в полной мере, все налоги и сборы вносятся без задержек, судьи принимают его сторону. Арбитры с большой долей вероятности посчитают создавшееся положение не настолько серьезным, чтобы ликвидировать организацию.

Отрицательные чистые активы образуются при убыточной деятельности субъекта предпринимательства на протяжении нескольких лет. Указанное обстоятельство может привести к печальным последствиям вплоть до ликвидации организации. Как этого избежать и какие меры необходимо предпринять в первую очередь, вы узнаете из нашей статьи.

Чистые активы: общие сведения

Руководство к действию, если стоимость чистых активов меньше уставного капитала

Как поднять стоимость активов

Почему нужно отслеживать чистые активы

Корректировка финансовой тактики может исправить ситуацию. Но если руководство предприятия оперативно не отреагирует и не изменит методы управления, результатом может стать ликвидация компании. Об окончательной утрате платежеспособности и отсутствии путей выхода из кризиса свидетельствует минусовое значение чистых активов в соотношении с уставным капиталом, которое сохраняется в долгосрочном периоде.

Принудительную ликвидацию инициируют, если возникла необходимость в корректировке стоимостной оценки капитала для уравнивания ее со значением чистых активов при минимальном размере капитала. Компания может оспорить решение контролирующих органов о прекращении деятельности в судебном порядке. Но если суд ликвидировал общество с отрицательными чистыми активами, эта позиция будет окончательной.

Как поступать, если стоимость чистых активов меньше уставного капитала

Образование у компании чистых активов с отрицательным значением влечет следующую проблему: если в течение 2 лет подряд величина таких активов продолжит оставаться в минусе, компания подлежит ликвидации.

Причем от компании при этом уже ничего зависеть не будет, и ликвидацию проведут в принудительном порядке. Основания для таких действий содержатся в п. 11 ст. 7 ФЗ «О налоговых органах РФ» от 21.03.1991 № 943-I. Согласно ему налоговики вправе инициировать через суд ликвидацию юридического лица, если его коммерческая деятельность привела к отрицательным результатам. Организационно-правовая форма компании не может повлиять на решение налоговиков.

Важно! До истечения 2-летнего периода у организации есть возможность предпринять профилактические меры и тем самым избежать негативного сценария. Как только чистые активы сожмутся до величины меньшей, чем капитал, обозначенный в уставе, собственникам надо либо увеличить суммарный объем активов, либо снизить величину уставного капитала, либо ликвидироваться. Принять решение собственники должны в течение 1-го полугодия года, следующего за отчетным. Эти нормы закреплены в п. 4 ст. 90 ГК РФ для ООО и п. 6 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для АО.

Снижение размера уставного капитала обязательно должно сопровождаться уведомлением об этом событии кредиторов. Кроме того, компании дается 3 дня, чтобы сообщить о событии в налоговый орган.

Если уставный капитал находится на минимуме, а чистые активы — в минусе, возникает реальная угроза ликвидации. Инициатива при этом принадлежит налоговой инспекции, которая подает соответствующий иск в арбитражный суд. В заявлении налоговики обосновывают свою просьбу, а окончательный вердикт остается за арбитражем.

Судьи при рассмотрении каждого случая тщательно анализируют ситуацию, сложившуюся в организации. Если оказывается, что налогоплательщик способен исполнить обязательства перед кредиторами и бюджетом, в ликвидации арбитры отказывают. Подтверждение этому можно найти в постановлениях ФАС Московского округа от 25.09.2009 № КГ-А41/9762-09 и ФАС Восточно-Сибирского округа от 04.10.2012 № А33-20303/2011, а также в информационном письме президиума ВАС РФ от 13.08.2004 № 84.

Способы выхода из кризиса

Чтобы улучшить финансовое положение компании, руководители могут воспользоваться несколькими методами. Одним из самых простых способов – переоценка активов. Это приведет к росту стоимости оборотных ресурсов фирмы. Недостаток заключен в появлении необходимости в дальнейшем регулярно проводить переоценку.

Если чистые активы отрицательные, выход учредителем может быть найден в дополнительном вливании денежных средств. При переводе требуемой суммы на расчетный счет предприятия собственник компании должен обязательно указать, с какой целью делает этот взнос. В назначении платежа рекомендуем прописать, что деньги переданы юридическому лицу для увеличения стоимостного значения чистых активов.

Когда у предприятия чистые активы отрицательные, что делать руководству знают далеко не все. Вот общий подход:

| 1 | Определить отчетный период, в котором впервые появилось минусовое значение этого показателя |

| 2 | Если с обозначенной даты не прошло 2 года, то необходимо оперативно инициировать переоценку активов или искать способы увеличения стоимости активов через привлечение инвесторов, посредством дополнительных вливаний от учредителей |

| 3 | При окончании двухлетнего периода налоговыми органами будет инициирована ликвидация фирмы |

Также см. «Увеличение чистых активов учредителями и проводки».

Читать также

31.07.2018

Но не следует забывать, что в течение того периода, в котором общество еще не предприняло меры исправлению отрицательного собственного капитала и не ликвидировалось, оно обязано уведомить своих кредиторов и контрагентов о недостаточности имущества путем подачи такого уведомления на сайт https://fedresurs.ru/ в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее – ЕФРСФДЮЛ, Федресурс).

Согласно пп. л.1 п.7 ст. 7.1 ФЗ №129 «О государственной регистрации юридических лиц и ИП», в ЕФРСФДЮЛ размещаются сведения о возникновении признаков недостаточности имущества в соответствии с законодательством о несостоятельности (банкротстве).

Согласно ст.2 ФЗ № 127 «О несостоятельности (банкротстве)»: «Недостаточность имущества – это превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника».

Чтобы определить недостаточность имущества, необходимо сравнить балансовую стоимость оборотных и внеоборотных активов с долгосрочными и краткосрочными обязательствами.

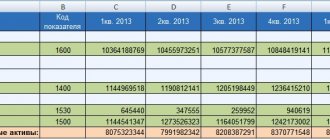

Разделы баланса: (I+II) и (IV+V)

Строки баланса: (1100+1200) и (1400+1500)

Строка 1600 — это общая балансовая стоимость оборотных и внеоборотных активов, она равна сумме раздела I и II или сумме строк 1100 и 1200.

Формула определения недостаточности имущества: 1600-(1400+1500)

В случае если сумма долгосрочных и краткосрочных обязательств (1400+1500) превышает балансовую стоимость строки 1600, это показатель недостаточности имущества.

Кроме того, стоимость чистых активов (СЧА) рассчитывается по формуле:

1600-(1400+1500+1530+ЗУ), где:

1530 – доходы будущих периодов;

ЗУ — задолженность учредителей по взносам в УК (указана в балансе в составе дебиторской задолженности (в составе строки 1230).

В большинстве случаев значения строки 1530 и ЗУ имеют незначительный или нулевой показатель, в связи с этим стоимость чистых активов при отрицательном значении или если она меньше уставного капитала — практически всегда свидетельствует о недостаточности имущества.

Также, организациям необходимо знать, что при отсутствии обязательных уведомлений в ЕФРСФДЮЛ, согласно ч.6-8 ст. 14.25 КоАП РФ, к нарушителю применяется административная ответственность в виде штрафа до 50 000 рублей, а при повторном нарушении дисквалификация должностного лица от 1 года до 3 лет. Кроме того, в случае банкротства организации, не опубликовавшей обязательные сообщения в Федресурсе, лица, контролирующие ее (руководитель, учредители и иные лица), рискуют быть привлечены к субсидиарной ответственности, поскольку такая организация скрыла от своих кредиторов важные сведения о своем состоянии.

Теперь осталось понять, как опубликовать уведомление о недостаточности имущества на сайте Федресурс. Любая публикация в Федресурсе возможна только при помощи КЭП (квалифицированной электронной подписи), иначе опубликовать уведомление в Федресурсе невозможно. В настоящее время существуют следующие способы по публикации сообщения в Федресурсе:

Способ 1 – Опубликовать самостоятельно.

(рекомендовано для юридических лиц)

Вам необходимо приобрести новую КЭП в удостоверяющем центре (ее стоимость в зависимости от региона варьируется от 3000-4000 рублей), а вместе с программным обеспечением составит 6000-7500 рублей. КЭП не универсальны, подпись обязательно должна иметь специальное расширение для использования ее в Федресурсе. После приобретения КЭП и ПО, Вам необходимо установить их на рабочий компьютер и настроить (обязательно воспользуйтесь помощью IT-специалиста!). Обратите внимание, что КЭП функционирует только от 7 версии Windows и выше, а также только в браузерах, обновленных до последней версии. К использованию больше всех рекомендован Internet Explorer. Далее Вы входите в личный кабинет на сайте https://fedresurs.ru/ затем пополняете личный кабинет на сумму госпошлины (с 01.04.2019 г. она оставляет 860,35 рублей + НДС). Денежные средства поступают на следующий рабочий день примерно в тот же час, когда Вы произвели оплату. Затем Вы выбираете необходимое сообщение, заполняете обязательные поля в открывшейся форме (обратите внимание, что все поля формы необходимо заполнить верно, они должны содержать достоверную информацию) и публикуете уведомление.

Этот способ публикации является достаточно продолжительным и затратным, рекомендован в случае, если у Вас нет своей подходящей КЭП.

Способ 2 – Воспользоваться сервисом быстрой публикации сообщений:

(рекомендовано для юридических, физических лиц и ИП)

Следующие Сервисы по публикации уведомлений в Федресурес являются самыми быстрыми и надежными:

https://fedresurs.online https://fedresurs.com https://fedresurs.net

Меры ответственности для собственников

Сначала нужно объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости чистых активов, и зарегистрировать такое уменьшение в установленном порядке. А если стоимость чистых активов окажется меньше минимального размера уставного капитала, установленного Законом на дату государственной регистрации общества, общество следует ликвидировать. Такие положения прописаны в Законе N 14-ФЗ (п. 3 ст. 20) и в Гражданском кодексе РФ (п. 4 ст. 90).

Каких-либо мер ответственности за невыполнение требования (непринятие в разумный срок решения о ликвидации общества) непосредственно для учредителей не установлено. По общему правилу учредители (участники) не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости внесенных ими вкладов (п. 3 ст. 56 Гражданского кодекса РФ, п. 1 ст. 2 Закона N 14-ФЗ).

Однако в отдельных случаях законодательством предусматривается возможность привлечения участников (учредителей) к ответственности. Так, в случае банкротства общества по вине его учредителей или других лиц, имеющих право давать обязательные указания, на них может быть возложена субсидиарная ответственность по его обязательствам (п. 3 ст. 3 Закона N 14-ФЗ, п. 4 ст. 10 Закона N 127-ФЗ). То есть если имущества общества недостаточно для удовлетворения требований кредиторов, учредители несут в данном случае дополнительную ответственность.

А.С.Нестюркина

Аудитор

Как поднять стоимость активов

Для того чтобы поднять стоимость чистых активов компании, необходимо предпринять одно из следующих действий.

- Переоценка имеющихся активов, а именно основных средств и нематериальных активов. Смысл заключается в том, что по результатам переоценки стоимость активов может увеличиться и таким образом выведет показатель чистых активов из минуса. После проведения данной процедуры в бухгалтерском учете всю дооценку отражают на сч. 83, тем самым увеличивая добавочный капитал, который, в свою очередь, повлияет на размер чистых активов.

СЛЕДУЕТ ОТМЕТИТЬ! При принятии решения о переоценке активов организации придется проводить ее на постоянной основе, так как единичные случаи таких действий могут быть негативно расценены контролирующими органами, которые впоследствии могут наложить санкции на компанию в соответствии с НК РФ и КоАП РФ.

- Увеличение активов путем пополнения расчетного счета денежными средствами либо внесения дополнительного имущества для ведения компанией своей деятельности. В бухучете действия по внесению денежных средств отражаются в прочих доходах (счет 91), по внесению имущества — в доходах будущих периодов (счет 98).