Нематериальные активы

К НМА относят различные изобретения, товарные знаки, компьютерные программы, какие-либо секреты производства и т.д.

Документ, который закрепил правила учета НМА, — это ПБУ 14/2007. Оно было утверждено Приказом Минфина России от 27.12.2007 №153н. Именно этим ПБУ нужно пользоваться при работе с НМА организации.

При проведении инвентаризации НМА проверяют, согласно Приказу Минфина от 13.06.95 №49:

- правильно и вовремя ли были отражены НМА на балансе компании;

- есть ли в компании документы, которые могут подтвердить, что у нее есть права на использование НМА.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

1737 downloads

Мы также подготовили для вас образец заполнения ИНВ-1. Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи.

Комиссия

Для проведения любой инвентаризации всегда назначается специальная комиссия. В ее состав могут входить бухгалтер, юрист, работники администрации, руководители отделов, специалисты. Состав должен утвердить руководитель компании (Приказ Минфина РФ от 13.06.1995 №49).

Материально ответственные лица в состав комиссии не входят, поскольку инвентаризация как раз и проверяет их работу. Комиссия создается на постоянной основе. Количество человек не ограничено, но обычно это 3-4 сотрудника.

Инвентаризационная опись нематериальных активов ИНВ-1а

Периодической инвентаризации подвергается все имущество и обязательства организации. В процессе проведения инвентаризации комиссией заполняются инвентаризационные описи. Для каждого вида имущества заполняется отдельная форма описи. В данной статье поговорим об инвентаризационной описи нематериальных активов.

Типовая форма описи нематериальных активов – ИНВ-1а. Допускается не использовать унифицированную форму, а разработать свою. инвентаризационной описи нематериальных активов ИНВ-1а, а также образец заполнения этой формы можно в конце статьи.

Разработаны типовые бланки инвентаризационной описи для всех видов имущества: основных средств – ИНВ-1, товарно-материальных ценностей – ИНВ-3.

В отношении наличных денежных средств заполняется акт инвентаризации кассы ИНВ-15, расчетов с контрагентами – акт ИНВ-17.

Заполненная инвентаризационная опись передается в бухгалтерию, которая по выявленным расхождениям между учетными и фактическими данными, заполняет сличительную ведомость ИНВ-18.

При проведении инвентаризации нематериальных активов создается инвентаризационная комиссия, которая проводит проверку имеющихся активов, проверяет наличие документов, дающих исключительное право на объекты нематериальных активов. Комиссия назначается приказом руководителя, образец которого можно скачать здесь.

Образец заполнения

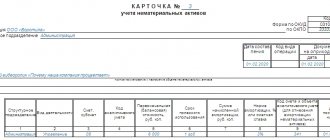

Бланк ИНВ-1а содержит титульную часть, таблицу с перечнем нематериальных активом и заключительную часть с заключением комиссией и необходимыми подписями.

В титульной части ИНВ-1а заполняются сведения об организации, владельца нематериальных активов, а также сведения о самой инвентаризации – дата ее начала, окончания, номер и дата приказа о проведении инвентаризации, вид имущества, подвергаемый проверке, его местонахождения.

На первой странице формы ИНВ-1а имеется подраздел «Расписка», в котором лица, ответственные за нематериальные активы, ставят свои подписи в знак того, что все документы по активам переданы в бухгалтерию, все объекты учтены.

В таблице нужно последовательно перечислить все имеющиеся у предприятия нематериальные активы:

- Их наименование, краткая характеристика;

- Номер, дата и наименование документа о регистрации исключительного права на актив;

- Дата, когда НМА принят к учету;

- Его фактическая стоимость и учетная.

Заполняется столько листов с таблицей, сколько необходимо, в зависимости от количества нематериальных активов. В конце каждой страницы прописывается количество порядковых номеров и общая сумма по объектам, перечисленным на данной странице.

После того, как все объекты нематериальных активов указаны в таблице, считается общее количество порядковых номер по описи в целом, а также фактическая суммарная стоимость всех НМА.

Инвентаризационная комиссия (каждый ее член) должны подписать заполненный бланк описи. Также свои подписи ставят материально-ответственные лица в знак того, что с содержимым описи ознакомлены.

После этого инвентаризационная опись передается в бухгалтерию, которая при необходимости оформляет сличительную ведомость.

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце.

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Что важно помнить

- Опись можно заполнить как от руки, так и на компьютере. В первом случае не должно быть помарок.

- Документ составляют в 2 экземплярах. Первый передают в бухгалтерию, а второй остается у того работника, который отвечает за сохранность документов на право на НМА.

- Если в документе была найдена фактическая ошибка, то ее исправляют, уведомляя всех лиц, участвующих в инвентаризации. Ошибочные данные зачеркивают, сверху пишут правильный вариант. Все участники процедуры ставят свои подписи.

- Хранить инвентаризационные описи в организации нужно в течение 5 лет.

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.