Игра на понижение

К концу налогового периода все субъекты хозяйствования, которые законно применяют УСН с объектом “доходы за вычетом расходов” (далее – УСН Д-Р), обязаны рассчитывать сумму наименьшего налога. При этом согласно ст. 346.19 НК РФ за налоговый период принимают календарный год.

Сразу обратите внимание: минимальный налог рассчитывают лишь упрощенцы с объектом «доходы минус расходы». Если компания или ИП платят этот налог только с доходов, то необходимости определять налоговый минимум просто нет по объективным причинам. Какие-никакие, а доходы всегда есть.

Если компания или коммерсант на УСН с объектом «доходы» рассчитают подозрительно маленькую сумму налога к уплате в бюджет, данный факт непременно заинтересует налоговиков. Для них это сразу «маячок», что часть прибыли сокрыта от государства.

Минимальный налог при УСН

Минфин России в письме от 21.04.2020 г. № 03-11-11/32084 напомнил о порядке уплаты минимального налога при применении упрощенной системы налогообложения.

Что такое минимальный налог

В течение года упрощенцы платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (15%) и фактических доходов и расходов.

Увеличить свои расходы настолько, чтобы свести доход к нулю и совсем не платить единый налог, упрощенцы не смогут. Чиновники предусмотрели это.

Дело в том, что сумма единого налога не может быть меньше 1% от полученных доходов (п. 6 ст. 346.18 НК РФ). Это так называемый минимальный налог.

Поэтому полученную сумму единого налога сравнивают с минимальным налогом.

Если единый налог окажется меньше, чем минимальный, то в бюджет надо заплатить сумму минимального налога.

Если же единый налог окажется больше минимального, то в бюджет надо заплатить сумму «реального» налога.

Обратите внимание: минимальный налог рассчитывают не с разницы между доходами и расходами, а с суммы всех поступлений.

Рассчитывают минимальный налог только по итогам налогового периода (года). По окончании квартала, полугодия, 9 месяцев заниматься этим не нужно.

Как учесть разницу между фактическим и минимальным налогом

Если минимальный налог оказался больше «реального», то в следующем году вы сможете включить разницу между ними в состав расходов (п. 6 ст. 346.18 НК РФ).

Но учесть данную разницу при уплате квартальных авансовых платежей по единому налогу нельзя. Сделать это можно лишь при расчете единого налога за год. Поэтому «прошлогоднюю» разницу показывают в годовой декларации за следующий налоговый период.

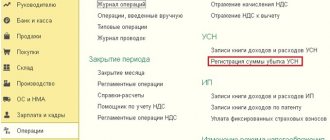

Минимальный налог придется заплатить и в том случае, если фирма получила убытки (то есть ее расходы превысили доходы). В этом случае сумма «реального» налога будет равна нулю. Поэтому разница между минимальным и «реальным» налогом будет равна сумме минимального налога. Эту сумму нужно будет учесть в расходах при определении налоговой базы за следующий налоговый период, то есть в годовой декларации.

Форма декларации утверждена приказом ФНС России от 26.02.2016 г № ММВ-7-3/[email protected] Сумму минимального налога отражают по строке 280 раздела 2.2 декларации. А если минимальный налог оказался больше «реального», то, помимо строки 280 раздела 2.2, его сумму указывают в строке 120 раздела 1.2

Минимальный налог и перенос убытков

На разницу между суммой уплаченного минимального налога и суммой «реального» налога можно увеличить сумму убытков следующего налогового периода, которые переносятся на будущее (п. 6 ст. 346.18 НК РФ).

Такая ситуация возникает, если по результатам работы в следующем году фирма опять получит убыток.

Полученный за год убыток можно перенести на следующий год. Он может быть перенесен на любой из последующих девяти лет частично или полностью. Оставшуюся часть убытка можно перенести на другие годы, но не более чем на девять лет (п. 7 ст. 346.18 НК РФ).

Если «упрощенец» понес убытки больше, чем в одном периоде, то их переносят на будущее в такой же последовательности, в которой их понес плательщик. Об этом напомнил Минфин РФ в письме от 27.05.2019 г. № 03-11-11/38174.

Отметим, что упрощенец обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду. Срок хранения этих документов – это срок уменьшения налоговой базы на сумму убытка плюс четыре года после окончания года, в котором убыток был окончательно списан (подп. 8 п. 1 ст. 23, абз. 7 п. 7 ст. 346.18 НК РФ).

Как учесть минимальный налог

Начисление минимального налога к уплате (вместо единого налога) отражают проводками:

Дебет 99 Кредит 68 субсчет «Расчеты по минимальному налогу»

— начислен минимальный налог по итогам года.

Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу»

— сторнированы ранее начисленные к доплате суммы авансовых платежей по единому налогу.

Разницу между уплаченным минимальным налогом и единым налогом в бухучете никакими проводками отражать не нужно.

Выход на минимальный налог

Налоговую ставку по схеме минимального налога применяют в случаях, если его сумма оказывается больше налога, рассчитанного по общим правилам «упрощенки». Иными словами, когда по итогам прошедшего года можно констатировать почти что убыток. Поэтому размер разрыва между доходами и расходами в итоге определит, что именно платить в казну:

- Обычный налог на УСН.

- Отделаться наименьшим налогом (хотя в любом случае он будет больше первого варианта).

Согласно позиции Налоговой службы, в случае совмещения нескольких налоговых режимов, один из которых – УСН Д-Р, минимальный налог государство взимает с прибыли, которая получена только от упрощенки.

Не исключена ситуация, что минимальный налог придется насчитать и уплатить по итогам отчетного периода. Это происходит, когда ИП или фирма в течение него утратили право на данный спецрежим. Значит, минимальный налог (если показатели вывели на него) перечисляют по итогам соответствующего квартала, в котором было утеряно право на УСН Д-Р. В данной ситуации нет нужды тянуть до окончания календарного года.

Имейте в виду: нарушением закона будет считаться самонадеянная уплата в течение года минимального налога. Нельзя базироваться на заранее просчитанных убытках или «нуле» за квартал.

Как правильно платить налог на УСН «Доходы минус расходы»

Для налогоплательщиков, которые работают по УСН, периодом отчетности является календарный год. Именно за этот промежуток времени инспекция проверяет актуальность сведений в декларации. Авансовые платежи разбиваются по кварталам, в конце каждого из них перечисляются взносы в бюджет. В случае несоблюдения установленных сроков, штрафы не начисляются, но пени придется заплатить.

Сроки выплат минимальных платежей приведены в таблице:

| Отчетный период | Крайний срок оплаты |

| Первый квартал | 25 апреля |

| Первое полугодие | 25 июля |

| Девять месяцев | 25 октября |

| Календарный год | Компании – 31 марта, ИП – 30 апреля |

На простом примере разберем, как правильно рассчитать платежи для уплаты налога при УСН 15 %.

- Первый квартал – доходы 426 000 руб, расходы 378 000 руб;

- Второй – доходы 511 000 руб, расходы 456 000 руб;

- Третий – доходы 387 000 руб, расходы 324 000 руб;

- Четвертый – доходы 671 000 руб, расходы 612 000 руб.

Согласно правилам налоговой отчетности при УСН, необходимо указывать доходы и расходы нарастающим итогом с начала года.

| Отчетный период | Доходы нарастающим итогом | Расходы нарастающим итогом |

| Первый квартал | 426 000 | 378 000 |

| Первое полугодие | 937 000 | 834 000 |

| Девять месяцев | 1 324 000 | 1 158 000 |

| Календарный год | 1 995 000 | 1 770 000 |

Авансовый платеж по итогам первого квартала рассчитывается по формуле: (426 000 – 378 000) * 15% = 7 200 рублей.

За полгода взнос составит 15 450 рублей и рассчитывается следующим образом: 937 000 – 834 000)*15%. Но из полученной суммы следует вычесть 7 200 рублей (платеж за первый квартал), останется перечислить 8 250 рублей.

По итогам девяти месяцев (1 324 000 – 1 158 000)*15% = 24 900 р. Из этой суммы вычитаем перечисленные ранее налоги и останется 9 450 рублей.

Аналогично определяем размер налоговых отчислений по итогам года с учетом авансовых платежей: (1 995 000 – 1 770 000)*15% – (7 200 + 8 250 + 9 450) = 8 850 рублей. Именно эту сумму необходимо перечислить юр. лицам до 31 марта следующего года. Общая сумма налогов, которая платится в бюджет, равна 33 750 рублей.

Зачет налога

Рассмотрим ситуацию: субъект хозяйствования вносил в казну авансовые платежи по системе упрощенного налогообложения. В случае с УСН Д-Р возникает вопрос: можно ли учесть эти платежи в сумму минимального налога? Ответ – положительный.

В форме налоговой декларации по УСН есть такой порядок зачета. То есть, плательщик переносит авансовые платежи в сумму минимального налога в рамках этого документа. Подавать отдельное заявление не нужно.

В случае недораспределения авансовых платежей, их можно зачесть в дальнейшем как авансовые платежи по УСН. Срок: в течение последующих трех лет.

Авансы и минимальный налог

Стоит затронуть ещё один нюанс, относящийся к рассматриваемой теме. Нередко бывает, что предприниматель по завершении каждого квартала уплачивает авансовые платежи по единому налогу, а в конце года ему начисляется минимальный 1 %.

В этой ситуации можно разобраться, прибегнув к одному из двух методов.

Первый способ подразумевает уплату предпринимателем при УСН минимального налога и зачисление уже произведённых ранее авансов на будущий период. Причём для этого ничего дополнительно делать не нужно, так как зачёт происходит автоматически, поскольку КБК при минимальном налоге УСН не отличается. Он един как для налога, так и для авансовых платежей.

Теперь о втором способе. Он заключается в зачислении предпринимателем уплаченных авансов в счёт минимального налога. И в данном случае пресловутый КБК будет отличаться. Так что потребуется написать заявление о зачёте авансов, к которому прилагаются копии платёжных поручений и реквизиты. Перед этим нужно подать годовую декларацию, чтобы в базе инспекции отразилась информация об уплаченных человеком налогах.

Учет в расходах

Налоговым законодательством предусмотрена процедура учета разницы между упрощенным и минимальным налогом за предыдущий год (п. 6 и 7 ст. 346.18 НК РФ):

- Ее включают в показатели расходов.

- На нее также можно увеличить убытки.

Имейте в виду: учесть разницу можно только по приведенным итогам отчетного периода (года).

Говоря простым языком, есть возможность включить в расходы по итогам 2021 года разницу между упрощенным и минимальным налогом, которая была насчитана и оплачена по итогам минувшего 2018 года.

В любом последующем периоде налогообложения (до 10 лет) бухгалтер имеет возможность включить указанную разницу в расходы либо увеличить на нее имеющиеся убытки. Минфин уточняет: можно сразу за 1 раз включить в расходы разницу между насчитанной и уплаченной суммой минимального налога и того налога, который был начислен согласно общему порядку обложения на УСН, за несколько предыдущих периодов.

Когда нужно переходить на УСН «Доходы минус расходы»

Чтобы лучше разобраться, возьмем в качестве примера бизнес с доходностью на уровне миллиона рублей и высокой долей затрат в размере 750 тысяч.

В случае работы по УСН «Доходы», сумма минимального налога для ИП исчисляется в размере 60 тысяч рублей: 1 000 000*6%.

Если используется УСН «Доходы минус расходы», заплатить придется 37 500 рублей: (1 000 000 – 750 000)*15%.

Несмотря на кажущуюся выгоду, во втором варианте не учтен такой важный показатель, как снижение размера налога на сумму, равную уплаченных за себя страховых взносов.

Отметим, что оба режима предусматривают учет всех видов доходов, начиная с суммы в 300 тысяч рублей. Отличаются только методики вычислений. В случае УСН «Доходы» учитываются доходы, а в «Доходы минус расходы» – разница между доходами и расходами.

Суды различных инстанций уже неоднократно отмечали несправедливость такого положения, однако чиновники Минфина и ФНС настаивают: с дохода свыше 300 тысяч рублей без учета расходов ИП платится 1 процент.

Таким образом, размер отчислений предпринимателя при оборотах, указанных выше, по итогам 2021 года составит:

- Фиксированный взнос: 36 238 рублей.

- Дополнительный взнос: 7 000 = (1 000 000 – 300 000)*1%.

Общий размер за страхование ИП составит 43 238 рублей.

Это позволит предпринимателю уменьшить размер рассчитанного налога до 16 762 рублей, если он работает по УСН «Доходы» (60 000 – 43 238). В УСН «Доходы минус расходы» страховые взносы уже учитываются в отчетности, поэтому уменьшить размер отчислений нельзя.

| Вид налогооблажения | Единый налог, руб. | Взносы за себя, руб. | Общий размер отчислений, руб. |

| УСН «Доходы» | 16 762 | 43 238 | 60 000 |

| УСН «Доходы минус расходы» | 37 500 | 43 238 | 80 738 |

Переход на УСН

Для работы на УСН лицо должно подать в налоговую инспекцию соответствующее уведомление. В случае регистрации нового бизнеса заявку подают после постановки на налоговый учет, но не позднее 30 дней после даты регистрации. Если по некоторым причинам вы пропустили указанный срок, то автоматически присваивают общую систему налогообложения.

Переход на упрощенку уже действующего бизнеса возможен лишь со следующего отчетного года. Для этого также необходимо заполнить и подать уведомление про переход на УСН до конца IV квартала текущего года.

Право на спецрежим в 2021 году

Чаще всего компании и ИП хотят перейти на упрощенную систему налогообложения в двух случаях:

- когда впервые регистрируются и выбирают налоговый режим;

- когда хотят перейти с ОСНО.

Это возможно только если налогоплательщик соответствует критериям, которые установлены статьей 26.2 НК РФ.

Критерии перехода на УСН в 2021 году для компаний:

- сумма дохода за 9 месяцев 2021 года не превысила 112,5 млн рублей, а годовые доходы – не больше 150 млн рублей;

- численность работников по всем трудовым договорам и ГПД не больше 100 человек;

- остаточная стоимость основных средств за год не выше 150 млн рублей;

- у компании нет филиалов (допускаются только представительства);

- доля участия других компаний в уставном капитале юрлица – не больше 25 %.

Для индивидуальных предпринимателей список необходимых условий для перехода на упрощенку немного меньше:

- не более 100 сотрудников; остаточная стоимость основных средств не больше 150 млн рублей;

- годовой доход не превышает 150 млн рублей.

Пример расчета налога в 2019 году

Индивидуальный предприниматель Н.П. Иванов на конец отчетного периода вышел с такими показателями своей деятельности:

- доход – 1 млн руб.;

- расходы – 950 тыс. руб.

Налоговая ставка (УСН Д-Р) – 15%.

Сумма налога согласно общему порядку: (1 000 000 – 950 000) × 15% = 7500 руб.

Минимальный налог: 1 000 000 × 1% = 10 000 руб.

Наглядно видно, что минимальный налог (10 000 руб.) больше суммы, которую надо было отдать в бюджет по общим правилам расчета налога на УСН (7500 руб.). Из этого следует, что в казну должна поступить сумма минимального налога в размере 10 000 рублей.

Читать также

24.03.2019