Что такое ЕНВД-4

Форма ЕНВД-4 — это документ, который подтверждает, что бизнесмен желает прекратить платить налог по вмененному доходу, то есть ЕНВД. Данная бумага не всегда указывает на то, что гражданин вовсе хочет перестать заниматься предпринимательской деятельностью. Возможно, он просто желает сменить режим налогообложения.

Также заполнение этой формы требуется, если превышены лимиты для ИП, находящихся на едином налоге. В таком случае необходим переход на новый режим. При составлении документа обязательно указывается причина прекращения уплаты вмененки.

Где можно скачать бесплатно бланк ЕНВД-4

Форму ЕНВД 4 скачать бесплатно можно на нашем сайте (ссылку см. ниже).

О том, какие еще обязанности остаются у гражданина после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правильное заполнение формы в 2021 году

Для заполнения нужно сначала скачать и распечатать заявление на снятие с ЕНВД ИП 2021 года. Заполнять его нужно ручкой синего или черного цвета. Особенности составления документа:

- буквы требуется писать заглавные;

- каждой графе соответствует только один символ;

- пустые поля не оставляют, а ставят в них прочерки;

- ФИО указывается в именительном падеже;

- прописывать надо все типы деятельности;

- в документе не должно быть ошибок, опечаток;

- нельзя замазывать недостатки штрихом или убирать ластиком, придется заполнять форму заново.

Важно! В заявлении требуется внимательно указывать причину снятия с учета. Если выбрать значение под кодом «4», это значит, что гражданин желает прекратить уплату налога не со всех видов работы, а только с конкретных.

Причина прекращения уплаты налога ЕНВД указывается соответствующим кодом:

- «1», если бизнесмен полностью уходит из предпринимательской деятельности;

- «2», если гражданин желает изменить режим уплаты налогового сбора;

- «3», если предпринимателем были допущены нарушения условий применения режима ЕНВД, к примеру, количество рабочих превысило 100 человек;

- «4» при иных ситуациях.

Законодательством не запрещается подавать заявление через представителя. Но в этом случае требуется указать в документе о наличии доверенности от ИП.

Образец для ИП

Чтобы правильно заполнить форму 4 ЕНВД, образец заполнения для ИП можно посмотреть в интернете. Документ имеет строго регламентированную форму, состоящую из 2 разделов.

Первый включает в себя титульный лист. В нем содержится следующая информация:

- Личные данные индивидуального предпринимателя.

- ИНН, ОГРНИП.

- Код, указывающий на причину, почему нужно снять с ЕНВД.

- Дата, с которой прекращается деятельность по данному режиму.

- Перечень бумаг, приложенных к заявлению.

- Дата составления документа и подпись.

Второй раздел — это приложения. Их число напрямую зависит от того, сколько типов деятельности бизнесмен хочет закрыть по вмененке. В приложении указывают следующее:

- Вид работы.

- Адрес ИП.

- Подпись заявителя.

Важно! На одном листе допускается вписывать не более 3 типов предпринимательской деятельности.

XLS-файл

Если есть сомнения по поводу правильности заполнения заявления, то лучше написать его непосредственно на приеме у сотрудника налоговой инспекции. Это удобно, так как в любой момент можно что-то уточнить, спросить.

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

- Внимательно выбирайте причину для подачи. Значение 4 (другое) предполагает, что ИП закрывает только отдельные конкретные виды деятельности, оставляя другие на ЕНВД.

- Все ФИО (ИП и его представителя, если таковой есть) указываются в именительном падеже.

- Если форму подает не предприниматель, а уполномоченное лицо, необходимо указывать контактные данные этого лица и наименование документа, которое позволяет представлять ИП.

- В приложении указываем все виды деятельности. Если таковых больше трех, распечатываем больше приложений и на титульной странице (в графе “Приложение к заявлению составлено на… страницах”).

- Коды видов деятельности можно взять тут. Стоит помнить, что они не соответствуют ОКВЭД.

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Сроки подачи заявления

Срок подачи заявления для снятия с учета ЕНВД строго регламентирован законодательством. Предусмотрены следующие периоды:

- 5 дней со дня, когда бизнесмен перестал вести деятельность, если гражданин добровольно принял решение о закрытии бизнеса или применении иного налога;

- 5 дней с последнего дня месяца того налогового периода, когда возникли нарушения со стороны ИП, если прекращение деятельности — принудительная мера.

Обратите внимание! В заявлении ЕНВД 4 требуется обязательно указывать дату, когда гражданин прекратил свою работу по вмененке. Именно это и будет дата снятия с учета.

Приложение к форме № ЕНВД-4

Внимание!Приложение заполняется только в том случае, когда ИП в качестве причины снятия с учета указал код «4».

Строка «ИНН»

, а также порядковый номер страницы заполняются автоматически.

В поле «Код вида предпринимательской деятельности»

из справочника выбирается код соответствующего вида деятельности.

В поле «Адрес места осуществления предпринимательской деятельности»

указывается адрес, по которому ИП будет вести вмененную деятельность: почтовый индекс, код региона, город, улицу и т.д.

Внимание!Не допускается указание адреса места осуществления предпринимательской деятельности без указания кода вида предпринимательской деятельности.

Как быстро снимают с учета на ЕНВД-4

Подача заявления о снятии с ЕНВД от ИП осуществляется, как лично, так и через представителя. В последнем случае требуется наличие доверенности на совершение данного действия от имени бизнесмена.

Подают документы в налоговую инспекцию, в которой предприниматель стоит на учете как плательщик вмененного налогового сбора. Если гражданин трудится в разных населенных пунктах, то придется посещать каждую местную налоговую отдельно.

Если же бизнесмен работает в пределах одного города, то можно все типы бизнеса, которые требуется закрыть, объединить в одно заявление.

Снятие с «вмененного» учета: в каких случаях производится

Фактически, закон предоставляет субъекту хозяйствования:

- право на самостоятельный выбор налогового режима, применяемого для выполнения обязательств перед бюджетом (при соответствии налогоплательщика установленным критериям);

- право отказаться от применения того или иного льготного налогового режима;

- право перейти на тот режим уплаты налогов, который наиболее выгоден для налогоплательщика, если последний считает этот переход целесообразным, написав в ИФНС по месту учета заявление о снятии с ЕНВД.

Налоговое законодательство выделяет три основных причины, по которым юрлицо может подать заявление на отказ от применения «вмененки». К таковым относятся:

- прекращение осуществляемой на ЕНВД деятельности;

- нарушение условий применения «вмененного» режима, установленных ст. 346.26 НК РФ;

- переход на другую систему налогообложения.

Исключение налогоплательщика из «вмененщиков» производится ИФНС, куда организация должна предоставить заявление о прекращении ЕНВД, заполненное в соответствии с утвержденными правилами.

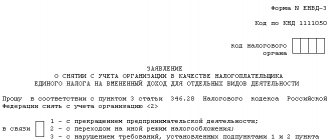

Для отказа от «вмененного» спецрежима юрлицо составляет заявление ЕНВД-3 в стандартизированной форме, и передает его в инспекцию, которая производила постановку «вмененщика» на учет.

Варианты подачи

Отправить документы о снятии с учета можно несколькими способами:

- Лично посетить налоговую службу и передать сотрудникам ЕНВД-4 в 2 экземплярах. Специалист проверит правильность составления документа. Если все в порядке, возвращает один экземпляр, предварительно поставив пометку о приеме.

- Через почтовое отделение. Отправлять следует ценным письмом, сделав опись вложения. Важно, чтобы документы поступили вовремя, поэтому нужно посылать заявление с учетом времени отправки.

Снятие с учета ЕНВД производится сразу же. Точкой отсчета считается та дата, что налогоплательщик указал в заявлении.

ФНС рассказала, что делать после отмены ЕНВД

Добрый день, уважаемые коллеги.

ФНС России выпустила реально шикарное письмо. Рекомендую его изучить, потому что, скорее всего, оно вам пригодится.

Письмо ФНС России от 20.11.2020 №СД-4-3/[email protected] «О направлении разъяснений в связи с отменой ЕНВД»

Мы все знаем, что с 1 января 2021 года отменяется ЕНВД. B вот в этом письме налоговики очень качественно разъясняют различного рода ситуации, связанные с отменой ЕНВД.

На какой режим налогообложения могут перейти налогоплательщики ЕНВД после его отмены

В этом письме налоговики рассказывают, на какой режим налогообложения после отмены ЕНВД вы можете перейти. Естественно, они упоминают ОСН, УСН 6% или 15%, ПСН (патентная система налогообложения).

Если у вас совсем микроскопический бизнес, и вы работаете в одиночку, то вы можете перейти на НПД (налог на профессиональный доход). Но тут очень низкие обороты, и вы не сможете набирать сотрудников.

По вопросу необходимости предоставления заявления о снятии с учета в качестве налогоплательщика ЕНВД в связи с отменой данного режима налогообложения

«Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве налогоплательщиков ЕНВД, будет осуществлено в автоматическом режиме (письмо ФНС России N СД-4-3/[email protected] от 21.08.2020)».

В какой налоговый орган необходимо представлять налоговую декларацию по ЕНВД за 4 квартал и в какой срок после 01.01.2021

«Налогоплательщик ЕНВД обязан представлять налоговые декларации по итогам налогового периода не позднее 20-го числа первого месяца следующего налогового периода (пункт 3 статьи 346.32 Кодекса).

Уплата ЕНВД производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы Российской Федерации по месту постановки на учет в налоговом органе в качестве налогоплательщика ЕНВД в соответствии с пунктом 2 статьи 346.28 Кодекса (пункт 1 статьи 346.32 Кодекса).

Таким образом, налоговую декларацию по ЕНВД за 4 квартал 2020 года необходимо представить не позднее 20.01.2021, уплатить налог не позднее 25.01.2021».

С 2021 года ЕНВД не применяется. Каков порядок перехода плательщиков ЕНВД на применение УСН?

В первую очередь нужно подать заявление о переходе на упрощенку не позднее 31 декабря 2021 года. Потому что если вы не подадите заявление о переходе на специальный налоговый режим, то вас автоматически переведут на ОСН. Заявление нужно предоставить в тот же самый налоговый орган, где вы стояли на учете.

Организация применяет две системы налогообложения: ЕНВД и УСН. По установленным главой 26.2 Кодекса критериям, организация не вправе будет в 2021 году применять УСН. Нужно ли сообщать об этом?

«При несоблюдении налогоплательщиком условий применения главы 26.2 Кодекса в 2021 году в том числе по доходам, включая доходы от видов деятельности, в отношении которых ранее применялся ЕНВД, налогоплательщик утрачивает право на применение УСН и обязан сообщить об этом в налоговый орган в вышеуказанном порядке».

По вопросу необходимости уведомления налогового органа о переходе на применение УСН, налогоплательщиками, совмещающими ЕНВД и УСН

«Налогоплательщики, ранее уведомившие налоговый орган о переходе на УСН, признаются налогоплательщиками, применяющими УСН и после 01.01.2021 в том числе по доходам, которые до 2021 года облагались ЕНВД. В этой связи подавать повторное уведомление о переходе на УСН не требуется».

Будет немного непрофессионально с моей стороны, если я не буду разжевывать это детально. Я и так выхватывал лишь отдельные куски, поэтому давайте разберем парочку наиболее интересных моментов, может быть, связанных с ОСН. А если вы раньше работали на ЕНВД, изучите это письмо самостоятельно.

По вопросу налогообложения организацией доходов, полученных в период применения общего режима налогообложения от реализации товаров, приобретенных в период применения ЕНВД

Сначала нужно разделить кассовый метод от метода начисления. Если речь идет о кассовом методе, при условии, что оборот вашей компании был меньше 1 млн рублей за квартал, то:

«Если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без налога на добавленную стоимость (далее – НДС) не превысила одного миллиона рублей за каждый квартал, то в соответствии с пунктом 1 статьи 273 Кодекса организация вправе определять доходы (расходы) по кассовому методу».

То есть сумма реализации товара, который она купила на ЕНВД, но будет продавать на ОСН, образует налогооблагаемую базу по налогу на прибыль по мере поступления денег. А вот если это был метод начисления, то неважно, когда поступили деньги. Если вы отгрузили товар, который купили до 1 января 2021 года (на ЕНВД), то у вас возникает налоговая база и тут же появляется возможность поставить все это хозяйство на затраты.

Если же у вас была предварительная оплата (кассовый метод), которую внесли еще в декабре, а отгрузка будет в январе, то:

«В соответствии с подпунктом 1 пункта 1 статьи 251 Кодекса при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления.

<�…>

Следовательно, для налогоплательщиков, использующих метод начисления, доходы от реализации товаров (работ, услуг), в отношении которых получен аванс (оплата, частичная оплата) в периоде применения налогоплательщиком ЕНВД учитываются в целях исчисления налога на прибыль организаций в периоде применения им общего режима налогообложения».

В свое время Минэкономразвития, получив документы от службы бизнес-омбудсмена Титова, направляло письмо в Минифин. В этом документе Минэкономразвития просило Министерство финансов не отменять ЕНВД, а инициировать закон о продлении этого спецрежима хотя бы до 2024 года. Минфин в ответ написал, что ЕНВД все равно отменят. Потому что, как написал Минфин (скажу простыми словами): «Теперь мы можем контролировать каждую копейку на территории РФ. А раз мы можем это делать, то зачем нам оставлять ЕНВД? ЕНВД у нас был для тех времен, когда мы не могли контролировать финансовые потоки. А теперь все под контролем, и мы можем взимать налоги с каждой транзакции. Мы отменяем ЕНВД, чтобы в бюджет больше поступало налогов».

Минэкономразвития в своем письме писало, что при отмене ЕНВД налогоплательщик будет вынужден перейти, например, на УСН. И налоги для этого бизнесмена вырастут от 50% до 300%. А если налогоплательщик вынужден будет переходить с ЕНВД на ОСН, то его налоги вырастут в 3-7 раз, то есть на 300-700%.

Опрос

Не кажется ли вам, что эти цифры Минэкономразвития были завышены? Есть ли у вас уже собственные расчеты? Считали ли вы, насколько для вас вырастет сумма налогов? Напишите, пожалуйста, в комментариях ваши расчеты. Это важно. Бизнесмены должны знать, что происходит у соседа и к чему готовиться. В конце концов, пострадает даже не бизнесмен, а конечный покупатель. За все будет платить потребитель.

По всей видимости, бизнесмены будут вынуждены поднять цены, но тут другая проблема. Мы упираемся в потолок платежеспособного спроса. Потому что в экономике немножко стагнация. Платежеспособность просто падает. Например, недавно глава Счетной палаты (бывший министр финансов) господин Кудрин заявил, что по результатам этой осени из-за второй волны пандемии коронавируса разорятся не менее 1/3 российского микро-, малого и среднего бизнеса. Исходя из этого комплекса факторов, ЕНВД-шников ждет еще и увеличение налогообложения.

Выскажитесь, пожалуйста, в комментариях, что вы об этом думаете. А если вам нужны услуги по оптимизации налогов, то обращайтесь к моим специалистам. Мы занимаемся этим уже почти 20 лет.

Спасибо и удачи в делах.

Несвоевременная сдача формы

Законодательство строго регламентирует срок подачи заявления о прекращении ЕНВД. Поэтому нарушение установленного периода влечет привлечение к административной ответственности. Несвоевременное уведомление государственной организации грозит небольшим штрафом в размере 200 рублей.

При этом юристы предупреждают, что, если предприниматель продолжает стоять на учете как плательщик ЕНВД, тогда он должен будет заплатить налог в полном объеме за все время, которое он умалчивал о прекращении деятельности по вмененке, к примеру, за квартал или даже за календарный год.

Если же он подаст нулевую декларацию, это может восприняться сотрудниками налоговой службы как попытка уклониться от уплаты налогов. Такое обвинение повлечет более серьезные штрафы.

Таким образом, форма ЕНВД-4 — это документ, который указывает на прекращение деятельности ИП по вмененному налоговому режиму. Бумага заполняется по строгому бланку и должна быть подана в ФНС в порядке и в сроки, установленные законодательством.

В какие сроки подается заявление о снятии с учета плательщика ЕНВД

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет форму ЕНВД-3.

Предприниматель может прекращать использование вмененки по следующим причинам:

- Прекращение осуществления направления деятельности, на котором была установлена система ЕНВД.

- Закрытие ИП у данного лица в целом.

- Нарушение критериев использования системы ЕНВД.

- Смена используемой системы налогообложения на другую.

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на упрощенную систему налогообложения не смог перейти. В этом случае автоматически у него будет установлена общая система налогообложения.

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.