Рассмотрим, для чего организации или ИП может понадобиться перейти на один из налоговых спецрежимов – систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, а также, как осуществить переход на ЕНВД (встать на налоговый учет в качестве плательщика единого налога), куда и какое для этого подать заявление.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) регулируется главой 26.3 Налогового кодекса РФ, а в регионах вводится в действие решениями соответствующих представительных органов в этих Субъектах Федерации.

Может применяться одновременно с иными системами (режимами) налогообложения.

С 2021 года у регионов есть право принять свои законы об отмене ЕНВД. А с 2021 года ЕНВД должен быть отменен на всей территории РФ.

Зачем заявлять о переходе на ЕНВД

ЕНВД – один из самых используемых режимов налогообложения в компаниях малого бизнеса. Это объясняется тем, что:

- вмененный налог один заменяет собой несколько других налогов – на прибыль, на имущество организаций, НДС, НДФЛ (с доходов ИП);

- уплачивается в фиксированном размере, не зависящем от размера дохода;

- довольно просто рассчитывается;

- размер налога зависит от вида деятельности и по сравнению с полученным доходом может быть очень небольшим;

- налог может быть уменьшен на сумму уплаченных страховых взносов;

- учет и отчетность по налогу не сложные. Налоговая декларация должна подаваться только один раз в квартал и легко составляется;

- перейти на него можно в любой момент, а не только с начала года или вновь зарегистрированным;

- возможность применять его одновременно с другими режимами налогообложения.

Поэтому, переход на ЕНВД имеет явные преимущества и очень выгоден для малого бизнеса.

Порядок регистрации

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. Эту дату и нужно указать в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 статьи 6.1 Налогового кодекса РФ. Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941, применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023).

Налоговая инспекция, получив заявление о постановке на учет в качестве плательщика ЕНВД, обязана в течение пяти рабочих дней после этого уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 Налогового кодекса РФ.

Ситуация: должна ли организация повторно зарегистрироваться в качестве плательщика ЕНВД в муниципальном образовании, в котором будет вести вмененную деятельность, если она уже числится там по другим основаниям?

Ответ: да, должна.

По общему правилу регистрироваться в качестве плательщика ЕНВД нужно в каждом муниципальном образовании, где организация ведет деятельность, в отношении которой она намерена применять этот спецрежим. Так предусмотрено пунктом 2 статьи 346.28 Налогового кодекса РФ. Никаких исключений для тех, кто уже состоит в этих муниципальных образованиях на налоговом учете по другим основаниям, в налоговом законодательстве нет. А не встав на учет в качестве плательщика ЕНВД, организация попросту не сможет воспользоваться своим правом применять данный спецрежим. Такой порядок следует из положений пункта 1 статьи 346.28 Налогового кодекса РФ.

Пример постановки на учет организации в качестве плательщика ЕНВД

Организация начинает заниматься деятельностью, облагаемой ЕНВД, без создания обособленного подразделения. В муниципальном образовании, где организация будет вести деятельность, облагаемую ЕНВД, организация уже состоит на налоговом учете по другому основанию.

У организации в г. Пушкино Московской области есть объект недвижимости (здание). По местонахождению этого объекта организация состоит на учете в налоговой инспекции.

В мае 2015 года организация устанавливает в г. Пушкино торговый автомат по продаже газет и журналов. Эта деятельность не связана с созданием обособленного подразделения.

Несмотря на то что организация уже состоит в этом муниципальном образовании на налоговом учете по другому основанию, бухгалтер организации направил в налоговую инспекцию по местонахождению торгового автомата заявление по форме ЕНВД-1.

Как перейти на ЕНВД, порядок подачи заявления

Чтобы определить, может ли организация или ИП перейти на вмененный налог, нужно убедиться в выполнении ряда условий.

Условия перехода и применения

Прежде всего, применение налога в отношении конкретного вида деятельности должно быть законодательно введено решением представительного органа в том регионе и муниципальном районе (городском округе), где предстоит работать. Перечень возможных видов деятельности установлен п.2 ст.346.26 НК РФ, однако в конкретных регионах может применяться далеко не весь список.

В перечень видов деятельности включены:

- оказание бытовых услуг (согласно их классификации, определяемой Правительством Российской Федерации;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомобилей и мототранспорта;

- оказание услуг мест для стоянки автомобилей и мототранспортных средств;

- оказание автотранспортных услуг по перевозке пассажиров и грузов (не более чем 20 автомобилями);

- розничная торговля через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- розничная торговля через стационарные торговые объекты без торговых залов, а также через нестационарные торговые объекты;

- оказание услуг общественного питания через объекты с площадью зала обслуживания не более 150 квадратных метров;

- оказание услуг общественного питания через объекты без зала обслуживания посетителей;

- наружная реклама с использованием рекламных конструкций;

- реклама с использованием поверхностей транспортных средств;

- услуги по временному размещению и проживанию, использующие для этого общую площадь помещений не более 500 квадратных метров;

- услуги по передаче во временное владение и (или) в пользование торговых мест в стационарных торговых объектах без торговых залов, нестационарных торговых объектов, а также объектов общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и (или) в пользование земельных участков для размещения на них стационарных и нестационарных торговых объектов, а также объектов общественного питания.

Для перехода на ЕНВД статья 346.26 Налогового кодекса предписывает соблюдение следующих критериев:

а) доля в уставном капитале юридического лица, принадлежащая другой организации, не должна превышать 25 %;

это ограничение не распространяется на:

- организации, учрежденные общественными организациями инвалидов, если работники-инвалиды в них имеют среднесписочную численность не менее 50 % и фонд оплаты труда не менее 25 %;

- организации потребительской кооперации и общества, учрежденные потребительскими обществами и их союзами.

Можете ли вы применять ЕНВД

Для перехода на ЕНВД ваш бизнес должен соответствовать следующим условиям:

- Среднесписочная численность работников — до 100 человек

- Торговая площадь (или площадь зала обслуживания в общепите) до 150 кв. м.

- Величина автопарка — до 20 единиц (для перевозчиков)

- Вы не являетесь плательщиком ЕСХН

- Выбранный вид деятельности подпадает под ЕНВД в регионе, в котором вы ее ведете

На ЕНВД нельзя перейти в следующих случаях:

- Выбранная для ЕНВД деятельность ведется в рамках договора простого товарищества, совместной деятельности или доверительного управления

- Вы проводите трастовые операции

- При оказании медицинских услуг

- При работе в сфере социального обеспечения

- При аренде заправочных станций

Примерный перечень видов деятельности, по которым можно применять ЕНВД:

- Ветеринарная помощь

- Грузовые и пассажирские автоперевозки

- Бытовые услуги (их перечень устанавливает Правительство РФ в соответствии с ОКВЭД)

- Размещение уличной и наружной рекламы

- Розничная торговля

- Общественное питание

- Мойка и ремонт автотранспорта

- Аренда недвижимости и земельных участков

- Услуги автостоянок (кроме штрафных)

Учтите, что список видов деятельности, для которых разрешено применять Единый налог на вмененный доход, в каждом регионе свой. Расширить его местные власти не могут, но могут сократить. В некоторых регионах (например, в Москве) этот специальный налоговый режим вообще не применяется. Поэтому прежде, чем подать заявление о переходе на ЕНВД, уточните, можно ли его применять именно в вашем регионе и по вашему виду деятельности.

Планируете открыть ИП?

Подготовьте все документы для регистрации нашем сервисе. Заполните простую форму и получите готовые документы с инструкцией по подаче уже через 15 минут. Это надежно и бесплатно.

Создать документыПодробнее

Создать документыПодробнее

Сроки перехода на вменеку

В соответствии со ст. 346.28 НК РФ, с заявлением о постановке на учет необходимо обратиться в налоговый орган в течение 5 рабочих дней с начала применения ЕНВД.

Датой постановки на учет станет дата, указанная в соответствующей строке в заявлении (согласно ст. 346.28 НК РФ).

После получения заявления, в течение 5 рабочих дней налоговый орган выдаст (направит) налогоплательщику уведомление о постановке его на учет по ЕНВД.

Согласно статье 346.29 НК РФ, если организация или индивидуальный предприниматель поставлены на налоговый учет как плательщики единого налога (а также и их снятие с такого учета) не с первого дня календарного месяца, то размер вмененного дохода за этот месяц рассчитывается исходя из фактического количества дней деятельности в этом месяце.

Нарушение срока постановки на учет

За нарушение налогоплательщиком срока подачи заявления по единому налогу возможна ответственность по ст.116 НК РФ «Нарушение порядка постановки на учет в налоговом органе» – штраф от 10 до 40 тысяч рублей.

Предъявление третьим лицам

Иногда документы о применении льготного режима могут потребоваться третьим лицам, например, в ходе судебного разбирательства или для работы с контрагентами. Чаще всего налогоплательщику пишут: «Прошу выдать скан-копию уведомления о применении ЕНВД…». Какой документ ему подготовить? Тот, который выдала ИФНС. Специальной какой-то формы, которая подтвердит работу по льготному режиму, нет. Или компания может предложить заинтересованному лицу последнюю налоговую декларацию с отметкой ИФНС о ее принятии. Последний вариант — предоставить копию заявления о намерении платить единый налог, где будет видно, что его принял сотрудник ИФНС.

Правовые документы

- Приказу ФНС России от 11.08.2011 № ЯК-7-6/[email protected]

- ст. 84 НК РФ

Бланк заявления на ЕНВД

Формы заявлений о переходе на ЕНВД для организаций и для ИП различны.

Для организаций – это форма № ЕНВД-1, для ИП – форма № ЕНВД-2, каждая состоит из двух страниц.

Обе формы утверждены приказом ФНС РФ № ММВ-7-6/[email protected] от 11.12.2012.

Бланки заявлений о постановке на налоговый учет по ЕНВД можно скачать по ссылкам:

о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

Эти же заявления в формате PDF, если кому-то более удобен такой вариант заполнения:

- по форме ЕНВД-1 для организаций ().

- по форме ЕНВД-2 для ИП ().

Содержание

- Можете ли вы применять ЕНВД

- Заполнение заявления о переходе на ЕНВД в 2021 году

- Подача заявления на ЕНВД по месту ведения деятельности

Вы можете применять Единый налог на вменённый доход (ЕНВД) с момента регистрации в качестве индивидуального предпринимателя (ИП). Для этого нужно указать в заявлении о регистрации ИП (Р21001) коды видов экономической деятельности (ОКВЭД), которые подпадают под этот специальный режим налогообложения в вашем регионе, и подать заявление о переходе на ЕНВД в течение 5 дней после регистрации.

Единый налог на вмененный доход — это спецрежим, ориентированный на малый и средний бизнес для ограниченного количества видов деятельности. При таком налоговом режиме не уплачиваются налоги общей системы — НДС, налог на прибыль, НДФЛ и налог на имущество. Эти налоги заменяются единым налогом, который рассчитывается исходя из дохода, который государство считает средним для вашего вида деятельности. При расчете налога так же учитывается налоговая ставка, физический показатель (площадь торговой точки, количество работников или единиц транспорта и т.п.) и корректирующие коэффициенты. На сумму налога к уплате никак не влияет размер полученной выручки — вне зависимости от размера дохода и его наличия, платить ЕНВД нужно ежеквартально.

Образец заполнения заявления на ЕНВД

Рассмотрим образцы заполнения для организаций и ИП.

Для организаций

При заполнении заявления по форме «ЕНВД-1» для организации нужно внести следующие данные:

а) на первой странице

- ИНН и КПП организации;

- код налогового органа, в который подается заявление;

- выбрать и вписать в поле цифру, означающую, что организация российская либо иностранная;

- полное наименование организации;

- ОГРН организации;

- дату начала деятельности по ЕНВД;

- в зависимости от лица, подписывающего заявление, вписать в поле цифру “1” или “2”;

- Ф.И.О., ИНН и номер телефона руководителя или представителя организации;

- данные доверенности, если заявление подписывает представитель;

- дату подписания заявления.

При подписании заявления представителем в качестве приложения прилагается доверенность.

б) на второй странице

- код вида деятельности (приведены в Приложении №5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом Минфина и ФНС РФ № ММВ-7-3/[email protected] от 04.07.2014);

- адрес места деятельности (почтовый индекс, код и наименование региона, район, город, населенный пункт, улица, дом, офис/квартира);

- подпись заявителя.

На этой странице возможно указать данные трех различных мест (или видов) деятельности. Если их больше трех, следует заполнить нужное количество таких страниц.

Вторая и последующие страницы также являются приложениями к первой странице. Количество приложений нужно указать на первой странице заявления.

Форма ЕНВД-1 для юридических лиц в 2021 году

Любая компания, работающая на общем режиме налогообложения (ОСНО) и на упрощённом режиме (УСН) вправе перейти на режим ЕНВД, однако налогоплательщики ОСНО могут это сделать в любой момент, а налогоплательщики на «упрощёнке» – только с начала календарного года.

Структура заявления:

- Наименование компании с указанием её резидентности (российская или иностранная);

- ОГРН (основной государственный регистрационный номер) организации;

- ИНН и КПП организации;

- Код ИФНС, принимающего заявление;

- Дата начала применения Единого налога на вменённый доход;

- Личные данные заявителя: Ф.И.О., номер телефона, подпись и должность (руководитель или представитель руководителя-по доверенности);

- Дата заявления.

О правилах заполнения: Заполняется форма печатными заглавными буквами, которые по одной вносятся в пустые клетки. Каждый знак препинания также займет одну клетку. О приложениях: к заявлению на применение ЕНВД прилагаются документы, в которых перечислены виды деятельности юридического лица и адрес место их осуществления.

Важный момент: Если компания была реорганизована, то специальный режим налогообложения, действующий до момента реорганизации, не переходит на уже реорганизованную компанию, то есть подача заявления на переход ЕНВД должно быть подано снова, согласно письму Министерства финансов Российской Федерации №ГД-4-3/9560 от 4 июля 2015 года.

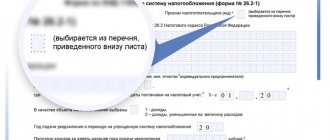

Образец ЕНВД-1 представлен на рисунке ниже.