Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, показано на примерах ниже, но сначала читайте про основные особенности УСН 2018.

Самое главное про УСН 2021

На упрощённой системе есть два объекта налогообложения:

- доходы, стандартная ставка 6%

- доходы, уменьшенные на величину расходов, стандартная ставка 15%

Выбирать объект налогообложения можно только раз в год, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Изначально эта сумма составляла 60 млн рублей, но в период с 2021 по 2021 годы действует другой лимит – в 150 млн рублей.

Ещё одно важное ограничение установлено для численности работников — не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Налоговый вычет на покупку ККТ

Индивидуальные предприниматели, которые применяют систему налогообложения ЕНВД или ПСН, могут получить налоговый вычет на приобретение онлайн кассы, внесённой в реестр ККТ (в соответствии с ФЗ N 349 от 27 ноября 2017).

Размер вычета определяется на основании суммы следующих расходов:

- приобретение техники;

- покупка фискального накопителя;

- программное обеспечение;

- сопутствующие работы (приведение кассы в соответствие требованиям).

Вычет составляет не более 18 тысяч рублей на каждую единицу техники. Закон вступает в силу с 1 января 2021 года и распространяется на кассы, которые зарегистрированы в период с 1 февраля 2021 до 1 июля 2021 года. В случае предпринимателей в сфере розничной торговли и общественного питания, у которых есть работники с трудовым договором, условия отличаются. Такие ИП могут получить вычет при регистрации ККТ в период 1 февраля 2021 до 1 июля 2021 года.

Как платят налог на упрощённой системе

Налог, который платят упрощенцы, называется единый. НДФЛ и налог на прибыль на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года. Например, налог УСН за 2021 год надо заплатить не позже 30.04.2019.

Однако в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал — 25 апреля

- за полугодие — 25 июля

- за девять месяцев — 25 октября

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём, вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Налоги ИП на ОСНО

Предприниматели на общей системе налогообложения должен уплатить в бюджет следующие налоги:

- налог на доходы физических лиц (НДФЛ) с сумм доходов, выплачиваемых наемным работникам;

- налог на добавленную стоимость (НДС) на реализованные товары (услуги);

- транспортный налог при наличии у предпринимателя транспорта;

- налог на имущество, если предприниматель использует имущество, имеющее кадастровую оценку, не в коммерческой деятельности;

- водный налог, если предприниматель для получения своего дохода использует водные ресурсы.

Налог на доходы физических лиц (НДФЛ) объединяет в себе два налога — это налог на прибыль и налог на доходы физических лиц. Для ИП применяется налоговая ставка равная 13%. Для расчета суммы налога используется формула:

- Сумма налога = (общая сумма выручки за год – общая сумма подтвержденных затрат) * 13%

или

- Сумма налога = (общая сумма выручки за год – общая сумма не подтвержденных затрат) * 20%

Например, общая сумма выручки за год предпринимателя составляет 1 500 000 руб., общая сумма подтвержденных затрат равна 700 000 руб..

Сумма налога = (1 500 000 — 700 000) * 13% = 104 000 руб.

Немного изменим условие примера: общая сумма выручки за год предпринимателя составляет 1 500 000 руб., общая сумма не подтвержденных затрат равна 700 000 руб.

Сумма налога = (1 500 000 — 700 000) * 20% = 160 000 руб.

Законодательство РФ не позволяет применять оба вычета. Поэтому предприниматель, предварительно рассмотрев оба варианта, должен сам определить, какой вычет более выгодный для него – 13% или 20%.

Страховые взносы ИП 2021

Взносы за себя – это суммы, которые ИП оплачивает на свое пенсионное и медицинское страхование. До 2021 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2021 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС)

- взносы на обязательное медицинское страхование (ОМС)

Размер взносов ИП за себя устанавливается государством, и на 2018 год запланированы такие суммы: 26 545 рублей на ОПС и 5 840 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2021 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей ему надо перечислить в бюджет 37 685 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Налоги ИП в 2021 году: изменения в законах и другие нововведения, которые я начал собирать

Добрый день, уважаемые ИП!

Начал коллекционировать все изменения для ИП на 2021 год. Здесь я собираю информацию по новым законам, по изменениям в налогах и сборах для ИП, и так далее…

Так как все постоянно меняется, то и эта статья со временем тоже будет обновляться новыми данными, по мере их поступления. А уж в том, что изменений в 2021 году будет много – сомневаться не приходится.

Поэтому, сразу рекомендую подписаться на новости моего блога на этой странице.

Итак, приступим

Для удобства все изменения будут разбиты на смысловые блоки, отделенные горизонтальными линиями.

Понятно, что по многим моментам неизбежны повторения, и некоторые изменения будут дублироваться.

Новые законы

Интересный закон для тех предпринимателей, которые станут ИП в декабре

На сайте ГосДумы появился интересный законопроект, в котором предложено для ИП, которые открываются с 1-го по 31 декабря изменить первый налоговый период. То есть, если некий человек стал ИП с 1-го по 31 декабря, то первый раз он будет отчитываться за период с даты постановки на учет в декабре текущего года и до конца следующего года. Он уже одобрен и действует.

Читать подробнее:

ИП на УСН в 2021 году:

Максимальный размер годового дохода ИП на УСН

в 2021 году доход ИП на УСН не может быть более, чем 150 миллионов рублей в год. Кстати, этот лимит по доходу для ИП на УСН совпадает с 2021 годом, так число в 150 млн. рублей останется фиксированным значение до 2021 года.

При этом учтите, кто коэффициент-дефлятор равен «1» до 2020 года.

Подробности читайте здесь:

Не исключено, что ставки по налогу УСН снизят до:

- 3% для ИП на УСН “доходы”

- 8% для ИП на УСН “доходы минус расходы”

Соответствующий законопроект уже давно находится на рассмотрении в Госдуме. Ходили слухи, что ставки по УСН снизят уже в 2021 году, но этого не произошло.. И не исключено, что к выборам 2021 года его оперативно примут (есть у меня такие подозрения)

Подробнее про этот законопроект читайте здесь:

https://dmitry-robionek.ru/zakon/snizhenie-nalogov-ip-na-usn-2017.html

Обновление. Отклонили этот законопроект, можно забыть про 3% и 8% для всех. Но в регионах РФ власти могут самостоятельно устанавливать пониженные ставки по налогу УСН:

Кстати, я недавно запустил калькулятор для расчета налога по УСН для ИП на УСН 6%. Можете посмотреть видеоинструкцию, а затем проверить его в работе.

Фиксированные взносы на обязательное пенсионное и медицинское страхование:

Написал отдельную и большую статью по этому поводу, с которой можно ознакомиться вот здесь:

Но предварительные данные на сегодня следующие

Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2021 года. Соответственно, расчеты получаются следующими:

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2021 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

При этом максимальный размер фиксированного взноса на обязательное пенсионное страхование составит:

Обновление: появился законопроект Правительства РФ, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года. Соответственно, расчеты получаются следующими:

8 * 26545 = 212 360 рублей

Запустил калькулятор страховых взносов ИП на 2021 год

Сделал первую версию калькулятора страховых взносов ИП «за себя» на 2021 год. Можете уже сейчас прикинуть их для себя на 2018 год.

Сам калькулятор находится вот здесь:

МРОТ (Минимальный размер оплаты труда)

По последним данным размер МРОТ на 2021 год составит 9489 рублей. Подробнее вот здесь:

Но обратите внимание, что МРОТ, начиная с 2021 года, больше НЕ влияет на размер обязательных взносов ИП «за себя».

Появился хороший законопроект, в котором предложено внести правки в статью 430 НК РФ с целью “отвязать” размер фиксированных платежей ИП “за себя” от размера МРОТ.

То есть, предлагается считать размер фиксированных взносов ИП исходя не из значения МРОТ (который каждый год повышается), а от некой переменной, которая будет утверждаться правительством ежегодно.

Подробнее об этом законопроекте можно прочитать вот здесь:

ИП на ЕНВД

ЕНВД продлили до 2021 года

Самое приятное для ИП на ЕНВД будет то, что 2021 год НЕ будет последним годом для этого спецрежима. Напомню, что ранее планировалось ограничить действие ЕНВД до 1-го января 2018 года.

К счастью, действие ЕНВД продлили до 2021 года:

ИП на ЕНВД и онлайн-кассы

Важное обновление: Будет отсрочка по переходу на онлайн-кассы до 1 июля 2021 года.Но не для всех. Подробнее читайте вот здесь: https://dmitry-robionek.ru/zakon/otsrochka-po-onlajn-kassam-ip-na-psn-envd-2018-2019.html

Но есть и плохая новость: 1 – июля 2021 года будет последним днем, когда ИП на ЕНВД (или ПСН) обязаны начать использовать онлайн-кассы. Разумеется, это касается тех ИП на ЕНВД (или ПСН), которые ранее имели право не использовать кассовую технику при проведении наличных расчетов.

Есть призрачная надежда, что эту дату перенесут на 2021 год, так как еще в начале 2021 в ГосДуму поступил соответствующий законопроект:

В ГосДуме появился новый законопроект о переносе даты перехода на онлайн-кассы для ИП на ПСН и ЕНВД на 2021 год (!)

Вообще, у меня на блоге очень много статей по теме онлайн-кассы, которые все собраны в отдельной рубрике:

Расчетный счет и работа с наличкой

Обновление! Снова дали отсрочку для ИП, торгующих пивом до 1 июля 2021 года. Обязательно прочтите вот эту статью, если Вы ИП на ПСН или ЕНВД и торгуете алкогольными напитками:

ИП на патенте (ПСН)

Все-те же проблемы с онлайн-кассами, которые полностью аналогичны как и для ИП на ЕНВД. Поэтому, советую прочитать статьи по ссылкам из предыдущего информационного блока для ИП на ЕНВД.

Также теперь если ИП не успел вовремя продлить действие патента, то этот не будет приводить у утере права применять ПСН.

Подробности здесь:

Обновление. Обратите внимание, что введена новая форма на получение патента. Подробнее читайте в отдельной статье:

Налоговый вычет на покупку онлайн-касс для ИП на ПСН и ЕНВД

Да, для ИП на ПСН и ЕНВД разрешили делать налоговый вычет в размере не более 18 000 рублей на каждую приобретенную онлайн-кассу.

Подробнее читайте в другой моей статье:

Или просто посмотрите видео, где я все подробно рассказываю:

Дополнение к видео о том, как нужно уведомить ФНС для получения вычета:

- Новая форма декларации по ЕНВД (с учетом налогового вычета по онлайн-кассам)

- А для ИП на ПСН разработали новую форму уведомления о налоговом вычете, которая была введена приказом ФНС России от 18.03.19 № ММВ-7-3/[email protected]

Будет введен курортный сбор

Да, это случится в мае 2021 года. Сейчас о нем мало кто знает, но закон уже принят и с ним столкнутся ИП, которые занимаются гостиничным бизнесом в следующих регионах России:

- в Алтайском крае;

- в Республике Крым;

- в Ставропольском крае;

- в Краснодарском крае.

Полную статью про курортный сбор читайте здесь:

БСО

Еще важный момент, о котором мало кто помнит. Дело в том, что БСО (Бланки Строгой Отчетности) доживают последние дни.

И начиная с 1-го июля 2021 года все БСО должны будут перейти в электронный формат.

Соответственно, для БСО придется покупать новое оборудование. Подробности в этой статье:

Важное обновление: Будет отсрочка по переходу на онлайн-кассы до 1 июля 2021 года.Но не для всех. Подробнее читайте вот здесь: https://dmitry-robionek.ru/zakon/otsrochka-po-onlajn-kassam-ip-na-psn-envd-2018-2019.html

Обновился список видов деятельности, по которым нужно уведомлять надзорные органы

Да, мало кто из ИП помнит, что после торжественного открытия ИП еще неплохо-бы оповестить надзорные органы при начале некоторых видов деятельности. И, на самом деле, этот список обновился еще в 2017 году…

Но я уверен, что подавляющее большинство ИП даже не знают что это за список такой.

Поэтому, рекомендую обязательно прочитать вот эту небольшую статью:

https://dmitry-robionek.ru/sovet/spisok-vidov-dejatelnosti-po-kotorym-nuzhno-uvedomljat-nadzornye-organy.html

Росстат утвердил 23 отчета на 2021 год. Что нужно сдавать ИП?

Росстат недавно опубликовал новый приказ, в котором приведено аж 23 отчета (точнее, статформы), которые будут сдавать юрлица и ИП с 2018 года. Не спешите вздрагивать, так как далеко не все из них придется сдавать именно ИП.

Читать подробнее здесь:

Налоговые каникулы

Да, еще можно будет получить. Но только для тех предпринимателей, которые впервые встают на учет как ИП. И выполняют следующие требования, без которых эту льготу получить невозможно:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновь открытое ИП, то вам откажут. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля доходов от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Более подробная статья по налоговым каникулам находится здесь:

Также еще вот на эту статью обратите особое внимание:

Самозанятые граждане

В мае 2021 года на сайте ФНС появилось незаметное объявление, что начат прием от граждан, которые хотят заниматься бизнесом, но без открытия ИП (или ООО). Достаточно лишь подать заявление и спать спокойно.

Напомню, что на данный момент для самозанятых доступны следующие три вида деятельности:

- По присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающемся в постоянном постороннем уходе по заключению медицинской организации;

- По репетиторству;

- По уборке жилых помещений, ведению домашнего хозяйства;

- Иные виды услуг, установленные законом субъекта Российской Федерации (то есть, местные власти могут добавлять свои виды деятельности).

Более подробно про самозанятых можете почитать вот в этой статье:

Полезные сервисы

Формирование квитанций и платежных поручений на оплату страховых взносов на сайте ФНС

На сайте ФНС работает удобный сервис, при помощи которого можно составить квитанции (или платежные поручения) на оплату страховых взносов:

https://service.nalog.ru/payment/payment.html

Был раньше аналогичный сервис на официальном сайте ПФР, да закрылся, после того, как ФНС забрала под свое крыло сбор оплаты страховых взносов в ПФР и ФФОМС.

Появится новый сервис на сайте ФНС под названием «Прозрачный бизнес»

Фактически, при помощи этого сервиса можно будет узнать налоговую тайну по юрлицам. На момент тестирования сервиса данных по ИП в нем не было.

Вот, что можно будет из него узнать:

- о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору);

- о налоговых правонарушениях и мерах ответственности за их совершение;

- о специальных налоговых режимах, применяемых налогоплательщиками;

- об участии налогоплательщика в консолидированной группе налогоплательщиков;

- о среднесписочной численности работников организации за календарный год;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за год;

- об уплаченных организацией в календарном году суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом.

Он должен будет заработать 1 июня 2021 года. Подробнее читайте вот здесь:

“Личный кабинет ИП” стал доступен с телефона

ЛК ИП теперь возможен и со смартфонов.Разработчики приложения еще весной запустили в паблик две версии:

- для телефонов под управлением Android

- для iPhone и iPad

Для входа можно использовать те же логин и пароль, что используете для входа в ЛК ИП на обычном компьютере.

Читать далее:

P.S. Статья постоянно обновляется, по мере поступления информации. Если у Вас есть какие-либо данные по изменения для ИП в 2017 году, то прошу поделиться ими в комментариях ниже.

Удачи!

С уважением, Дмитрий Робионек

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Узнайте подробности!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Узнайте подробности!

Уважаемые читатели, готова новая электронная книга для ИП на 2021 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2021 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2021 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Узнайте подробности!

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 540 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта не будем использовать академическую формулу, потому что она сложна для новичков в учёте. Но тот вариант, который предложим, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 83 000 рублей

- во 2 квартале – 119 000 рублей

- в 3 квартале – 52 000 рублей

- в 4 квартале – 286 000 рублей

Авансовый платеж за 1 квартал составил (83 000 * 6%) 4 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (52 000 * 6%) 3 120 рублей, при этом 3 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 32 385 рублей

- оплачено поквартально (4 980 + 7 000 + 3 020) = 15 000 рублей

- доплатил 17 385 рублей

Полная сумма единого налога за год равна (540 000 * 6%) 32 400 рублей, при этом из этой суммы вычитается 240 рублей авансового платежа и 32 385 рублей фиксированных взносов. Получаем, что сумма налога к уплате равна: 32 400 – 240 – 32 385 = -225 рублей, т.е. произошла переплата. Эту сумму можно зачесть в счёт будущих платежей или вернуть из бюджета. Но для этого надо писать заявление в ИФНС, поэтому такой небольшой переплатой можно и пренебречь.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (4 980 + 7 140 + 3 120) на сумму 15 240 рублей. Потом, в декабре были бы оплачены взносы разовой суммой 32 385 рублей. При этом рассчитанный остаток налога к уплате составил бы (32 400 – 15 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 32 385

Чтобы такого не допускать, рекомендуем сразу же уменьшать рассчитанные авансовые платежи за счёт страховых взносов, уплаченных частями в течение года.

Что касается дополнительного страхового взноса в размере (540 000 – 300 000) * 1%) 2 400 рублей, то ИП вправе заплатить его и в следующем году – до 1 апреля. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 квартал 2021 года.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

Период

| Доходы | Расходы, без взносов | Уплаченные взносы | |

| 1 кв. | 320 000 | 243 000 | 6 500 |

| 2 кв. | 382 000 | 196 000 | 10 000 |

| 3 кв. | 158 000 | 84 000 | 3 000 |

| 4 кв. | 570 000 | 310 000 | 12 885 |

| Всего | 1 430 000 | 833 000 | 32 385 |

Считаем авансовые платежи к уплате:

- за первый квартал – (320 000 – 243 000 – 6 500) * 15% = 10 575 рублей

- за второй квартал – (382 000 – 196 000 – 10 000) * 15% = 26 400 рублей

- за третий квартал – (158 000 – 84 000 – 3 000) * 15% = 10 650 рублей

Рассчитанные налоги для ИП в 2021 году из нашего примера составят (1 430 000 – 833 000 – 32 385) * 15% = 84 692 рубля, но из этой суммы уже уплачено авансом 47 625 рублей. Доплатить надо ещё 37 067 рублей.

А вот расчёт дополнительного страхового взноса, который будет уплачен уже в следующем году, ведётся от всех доходов без учёта расходов, т.е. (1 430 000 – 300 000) * 1% = 11 300 рублей. Несправедливость такого подхода уже отметил Верховный суд, однако необходимые изменения в НК РФ до сих пор не внесены.

Страховые взносы ИП за себя

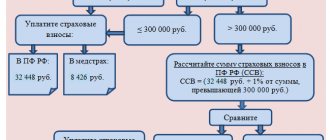

Страховые взносы не являются налоговыми платежами, но это те суммы, которые ИП обязаны платить в бюджет на любых режимах налогообложения. Чтобы планировать свой бизнес, предпринимателю надо знать, какую сумму на уплату взносов придется перечислить, независимо от того, будут ли получены им доходы.

Размер взносов для ИП в 2021 году будет рассчитываться не от МРОТ, как в предыдущие годы, а от фиксированной суммы, установленной Правительством:

- на обязательное пенсионное страхование — 26 545 рублей

- на обязательное медицинское страхование — 5 840 рублей

Итого, фиксированная сумма взносов для ИП в 2021 году составит 32 385 рублей, при условии, что его годовые доходы не превысят 300 000 рублей.

Если же доход выше, то с разницы надо будет уплатить дополнительный взнос на пенсионное страхование в размере 1%. Например, при годовом доходе в 1 млн рублей дополнительный взнос составит (1 000 000 – 300 000 = 700 000) * 1%)= 7 000 рублей.

Предприниматели, нанимающие персонал, платят за себя такие же суммы взносов, как и ИП в 2021 году без работников.

Взносы за себя, перечисленные предпринимателем в бюджет, в большинстве случаев уменьшают его налоговые платежи, однако эта возможность зависит от выбранной системы налогообложения. Ниже мы рассмотрим режимы налогообложения для ИП в 2021 и порядок уменьшения налогов.

Плюсы и минусы предпринимателя

Существуют следующие плюсы предпринимательства:

- Постановка на учет в регистрирующих органах происходит по упрощенной схеме. Достаточно заполнить и представить в ИФНС оформленное по установленной форме заявление. К нему нужно приложить только копию удостоверяющего личность документа, и квитанцию, подтверждающую уплату госпошлину. Плата за регистрацию при этом составляет 800 рублей, что значительно меньше госпошлины при постановке на учет предприятия. Кроме этого доступна процедура постановки на учет через госуслуги. В этом случае плата составит всего 560 рублей.

- Предпринимателю нет необходимости вставать на учет по всем местам осуществления своей деятельности, он может зарегистрироваться в одном регионе, а работать в других. При этом никаких действий осуществлять ему по постановке на учет не надо.

- Существующие нормы права для предпринимателя устанавливают на порядок ниже ответственность при нарушении законодательства.

- Также ИП дано право бухгалтерский учет осуществлять по упрощенной схеме. На это не влияют применяемые системы налогообложения. Обязательны к заполнению предусмотренные законодательством регистры налогового учета.

- ИП на общем режиме платят налогов по количеству и суммам значительно меньше чем юрлица.

- Если субъект решает закрыть предпринимательство, то он это сможет сделать в короткие сроки, ведь ему не нужно проходить процедуру ликвидации, предусмотренную для юрлиц. Кроме этого плата за снятие с учета в качестве ИП составляет всего 160 рублей.

Не стоит забывать и про отрицательные моменты, которые могут возникнуть при осуществлении деятельности в качестве ИП, к ним относятся:

- Предприниматели не имеют возможности привлечь со стороны инвестиции для развития бизнеса. Связано это с тем, что у ИП отсутствует уставный капитал, и увеличить его это лицо не может путем привлечения дополнительных учредителей.

- Если у предпринимателя возникнет задолженность в процессе ведения бизнеса, он по ней будет отвечать даже если осуществить закрытие ИП.

- Предприниматель должен подавать все декларации и отчетность по месту своей регистрации. Это правило достаточно проблемно выполнять, если ИП ведет бизнес в другом регионе. Частично проблема решается путем использования электронного документооборота при отправлении отчетности. Но не стоит забывать, что инспектора ИФНС могут вызывать налогоплательщиков для дачи объяснений. Тогда предпринимателю придется ехать к месту своей прописки.

- Предпринимателю не доступны определенные законодательством некоторые виды деятельности, то есть существует ограничение по видам. Все такие направления устанавливаются в соответствующих правовых актах.

- ИП должен понимать, что он не сможет в полной мере продать свой бизнес другому лицу, как это можно сделать с ООО. Доступны к передаче только имущества, а вот различные разрешительные документы действуют только в отношении строго определенного лица. Поэтому их при необходимости придется оформлять заново.

- У зарегистрированных в качестве ИП граждан появляется обязанность по исчислению страховых взносов в отношении себя. Фиксированные платежи нужно будет платить в бюджет даже если фактически деятельность не ведется, но ИП открыто.

- Если предприниматель является работодателем, то от него требуется обязательная регистрация в данном статусе в органах ФСС.

- Предприниматель при осуществлении своей деятельности должен руководить всеми процессами самостоятельно.

Системы налогообложения для предпринимателей в РФ

Принято считать, что налоговая нагрузка российского малого бизнеса слишком велика. На самом деле, это не так. Если правильно выбрать подходящую систему налогообложения, то финансовая нагрузка предпринимателя будет даже меньше, чем у наемного работника с его зарплаты.

Сейчас в России действуют следующие виды налогообложения для ИП:

- общая система ОСНО

- упрощенная система УСН в вариантах «Доходы» и «Доходы минус расходы»

- единый налог на вмененный доход ЕНВД

- патентная система ПСН

- единый сельхозналог ЕСХН

Каждая налоговая система отличается порядком расчета и уплаты налогов, при этом по одному и тому же виду деятельности на разных режимах будут разные суммы к уплате. Пример расчета налоговой нагрузки для магазина есть в этой статье, а наши пользователи могут бесплатно получить такой расчет для своего бизнеса.

Выбирая налогообложение ИП и сравнивая налоговые платежи на разных режимах, надо обязательно учитывать возможность уменьшать рассчитанные суммы на взносы, уплаченные за себя.

| Виды налогообложения для ИП | Возможность учесть уплаченные взносы |

| ОСНО | Включаются в расходы, уменьшая налоговую базу для расчета налога |

| ПСН | Не учитываются и не уменьшают стоимость патента |

| ЕНВД | Уменьшают рассчитанный квартальный налог |

| ЕСХН | Включаются в расходы, уменьшая налоговую базу для расчета налога |

| УСН Доходы | Уменьшают рассчитанный авансовый платеж и налоги ИП на УСН по итогам года |

| УСН Доходы минус расходы | Включаются в расходы, уменьшая налоговую базу для расчета налога |

Важная особенность ЕНВД и УСН Доходы заключается в том, что взносы, уплаченные ИП в 2021 году без работников за себя, могут снизить рассчитанный платеж до нуля.

Например, налог на ЕНВД в 2021 году за квартал составил 7 800 рублей, при этом предприниматель заплатил в этом квартале часть взносов за себя на сумму 8 100 рублей. Налоговый платеж 7 800 рублей полностью уменьшается на уплаченные взносы, поэтому перечислять в бюджет ничего не надо. Налоги ИП на УСН уменьшаются в другом порядке, но тоже могут быть снижены до нуля.

Право выбирать режим налогообложения для ИП в 2021 году остается заявительным, т.е. предприниматель должен обратиться в налоговую инспекцию с соответствующим заявлением:

- на ЕНВД

- на получение патента (ПСН)

- на упрощенную систему (УСН)