В каком случае возможно применение двух спецрежимов

Напомним, что Федеральный закон от 29.09.19 № 325-ФЗ добавил в перечень товаров, которые нельзя продавать в рамках «вмененки», три группы товаров, подлежащих обязательной маркировке. В результате с 1 января вводится запрет на применение ЕНВД при розничной торговле маркированными лекарствами и меховыми изделиями, а с 1 марта — маркированной обувью. В связи с этим актуальным становится следующий вопрос: может ли налогоплательщик сохранить право на ЕНВД по рознице, если он также применяет «упрощенку», в рамках которой учитывает доход от продажи маркированной продукции.

Бесплатно вести учет и готовить отчетность по ЕНВД в 2021 году с учетом новых коэффициентов‑дефляторов

Недавно Минфин признал, что такое вполне допустимо. Но «при условии соблюдения положений глав 26.2 и 26.3 Кодекса» (письмо от 13.11.19 № 03-11-11/87500). И здесь налогоплательщиков как раз и поджидают проблемы.

Условия для совмещения ЕНВД и УСН

Дело в том, что на основании пункта 4 статьи 346.12 НК РФ организации и ИП, перешедшие на уплату ЕНВД по одному или нескольким видам деятельности, вправе применять УСН только в отношении иных осуществляемых ими видов деятельности. Это значит, что по одному и тому же виду деятельности (например, по розничной торговле через магазины с площадью торгового зала не более 150 кв. метров по каждому объекту), осуществляемому на территории одного муниципального района или на территории нескольких районов одного городского округа, городов федерального значения, применять одновременно ЕНВД и УСН нельзя. Такие разъяснения неоднократно давали и Минфин (письма от 09.08.13 № 03-11-11/32275 и от 24.07.13 № 03-11-11/29241), и ФНС (письмо от 01.08.13 № ЕД-4-3/[email protected]).

При этом чиновники отмечают, что налогоплательщик вправе перейти на «вмененку» по торговым точкам, которые находятся в одном муниципальном районе (городском округе, городе федерального значения), и в то же время применять УСН по торговым точкам, расположенным в другом муниципальном образовании, где он по данному виду деятельности не состоит на учете в качестве плательщика ЕНВД (письма Минфина от 01.07.13 № 03-11-06/3/24980 и от 20.12.12 № 03-11-06/3/89).

Возможно ли при таком подходе совмещение ЕНВД по рознице и УСН по торговле «нерозничными» товарами, указанными в статье 346.27 НК РФ (подакцизное моторное масло, газ, автобусы, товары собственного производства и т.д.)?

Да, возможно, поскольку торговля «нерозничными» товарами в принципе не является «вмененным» видом деятельности. А значит, в этом случае нельзя говорить, что совмещение осуществляется по одному и тому же виду деятельности — речь идет о двух разных видах. Поэтому один из них может быть на «вмененке», а второй — на «упрощенке» (письмо Минфина от 11.09.12 № 03-11-11/276). При этом не важно, где осуществляются «вмененная» розница и торговля на УСН — в одном и том же или в разных муниципальных образованиях. Такое совмещение возможно даже в том случае, если «розничные» и «нерозничные» товары продаются в одном магазине.

Вести учет по ООО на ЕНВД или УСН (три месяца в подарок)

Изменения с начала 2021 года

Однако с 1 января 2021 года данная логика перестанет работать. Закон № 325-ФЗ внес в пункт 2.3 статьи 346.26 НК РФ норму, смысл которой заключается в следующем: «розничный вмененщик», совершивший хотя бы одну «нерозничную» продажу, теряет право на применение этого спецрежима. То есть по новым правилам возможность совмещения ЕНВД и УСН по торговле «нерозничными» товарами (в том числе упомянутыми в статье 346.27 НК РФ товарами, подлежащими обязательной маркировке), зависит не только от того, признаются ли осуществляемые виды деятельности одним и тем же видом, но и от того, осуществляет ли их налогоплательщик ЕНВД.

Напомним, что налогоплательщик является плательщиком ЕНВД в том муниципальном районе (городском округе, городе федерального значения), где он осуществляет деятельность, переведенную на «вмененку», и где он поставлен на учет в качестве плательщика ЕНВД по данному виду деятельности. Это следует из положений пунктов 1 и 2 статьи 346.28 НК РФ.

Таким образом, совмещение ЕНВД по розничной торговле товарами, не подлежащими обязательной маркировке, и УСН по торговле товарами, подлежащими обязательной маркировке (в том числе немаркированными остатками таких товаров), будет возможно только в том случае, если эти виды деятельности осуществляются в разных муниципальных районах (городских округах, городах федерального значения). Реализация маркированных товаров через объект торговли, расположенный в муниципальном образовании, где налогоплательщик не состоит на учете в качестве «розничного вмененщика», не лишит его права на ЕНВД по торговому объекту, расположенному в другом муниципалитете.

Если же все торговые точки находятся в одном муниципальном образовании, то реализация хотя бы через одну из них товаров, подлежащих маркировке (в том числе немаркированных остатков таких товаров), приведет к полной утрате права на применение ЕНВД по всем торговым точкам, расположенным в этом муниципальном образовании.

Данный подход применим при решении вопроса о возможности совмещения УСН и ЕНВД по торговле всеми «нерозничными» товарами, названными в абзаце 12 статьи 346.27 НК РФ, а не только теми, которые подлежат обязательной маркировке.

Ограничения для работы по ЕНВД и УСН

• Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников. Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей. а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%. • По ЕНВД работать также могут не все. В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров.

Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание.

Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении. Чтобы точно знать, есть ли возможность использования каждой из этих налоговых систем для того или иного предприятия, желательно тщательно изучить раздел Налогового Кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Совмещение «розничной вмененки» с оптовой торговлей

Заметим, что точно такое же последствие — полная утрата права на «розничную вмененку» — наступит в ситуации, если налогоплательщик ЕНВД по рознице будет вести в том же муниципальном образовании оптовую торговлю (в рамках УСН или ОСНО). В новой редакции пункта 2.3 статьи 346.26 НК РФ сказано, что право на ЕНВД по розничной торговле теряют налогоплательщики, которые «осуществляют реализацию товаров, не относящихся к розничной торговле» в соответствии со статьей 346.27 НК РФ. А статья 346.27 НК РФ в качестве главного признака розничной торговли называет тип договора, по которому продаются товары. Таковым может быть только договор розничной купли-продажи. (Не ошибиться при составлении договора розничной купли-продажи поможет статья «Оформляем торговые операции: чем отличаются договор поставки, договор купли-продажи и договор розничной купли-продажи»).

Таким образом, после 1 января «розничный вмененщик» должен учесть следующее. Как только он заключит иной договор на продажу товаров (купли-продажи или поставки), то ему придется не только заплатить с этой операции налоги по другой системе налогообложения (как это происходит сейчас), но и полностью уйти с «розничного» ЕНВД.

Узнайте систему налогообложения контрагента и сумму уплаченных им налогов

Порядок расчета при УСН (для ИП с сотрудниками)

Напомним, что наличие сотрудников играет роль только при УСН «доходы». Рассмотрим подробнее эту схему.

За предпринимателем, который нанимает работников, остается право снижать сумму налога на величину фиксированных взносов. Допускается снижение только до 50%.

В соответствии с 346.21 статьей (п.3.1) Кодекса, налоговый (авансовый) платеж при УСН «доходы» можно снизить на сумму:

- страховых платежей, внесенных за сотрудников;

- выплаченных больничных;

- платежей, произведенных в пользу работников в соответствии с договорами добровольного страхования.

Если ИП использует труд работников на протяжении года, то он не может полностью уменьшить налоговое бремя на фиксированные платежи. С того момента, как предприниматель обзавелся первым сотрудником, начинает действовать ограничение. Учитывая, что упрощенный налог подсчитывается накопительными итогами, то ограничение в размере 50% при вычете взносов будет распространяться на весь период.

Нужно ли сняться с учета в качестве плательщика ЕНВД?

Еще одна проблема тех, кто совмещает или планирует совмещать ЕНВД и УСН, связана с новой нормой о необходимости перехода на общую систему налогообложения в случае «слета» с «вмененки» по причине продажи «нерозничных» товаров. При этом никаких исключений для налогоплательщиков по УСН законодатели не сделали (новая редакция п. 2.3 ст. 346.26 НК РФ). А значит, если толковать эту норму буквально, остаться на «упрощенке» в такой ситуации не получится.

На наш взгляд, скорее всего, речь идет об ошибке законодателей, которые просто забыли поправить данную часть нормы. Об этом свидетельствует, в частности, тот факт, что для тех, кто применяет ПСН, в такой же ситуации возможность перехода на УСН прямо закреплена в НК РФ (новая редакция п. 6 ст. 346.45 НК РФ).

Но поскольку пока нет никаких официальных разъяснений на этот счет, советуем тем, кто планирует осуществлять в 2021 году «нерозничные» продажи и решил, в связи с этим, перейти по рознице на УСН, официально отказаться от «вмененки». В противном случае при появлении первой «нерозничной» операции придется принудительно уйти с ЕНВД, и тогда возможны проблемы с продолжением применения «упрощенки».

Напомним, что для добровольного ухода с «вмененки» в связи с переходом на УСН нужно представить в налоговый орган по месту учета в качестве налогоплательщика ЕНВД заявление. ИП подают такое заявление по форме ЕНВД-4, организации — по форме ЕНВД-3. Срок подачи — не позднее 15 января 2021 года (п. 3 ст. 346.28, п. 6 и 7 ст. 6.1 НК РФ). В качестве даты прекращения применения ЕНВД в заявлении нужно указать 01.01.2020.

Подать заявление по форме ЕНВД‑3 через интернет, сдать отчетность по УСН и ЕНВД

Переход на УСН: когда подать уведомление?

При переходе с «розничного» ЕНВД на УСН возникает также вопрос о том, в какой момент необходимо подать в ИФНС (по месту нахождения организации или месту жительства ИП) уведомление о применении «упрощенки». Здесь нужно учитывать следующие моменты.

Если ранее налогоплательщик (организация или ИП) направлял уведомление о переходе на УСН и официально от этого спецрежима не отказался, то по состоянию на 1 января 2021 года он будет числиться плательщиком единого «упрощенного» налога. Дополнительно подавать уведомление по форме № 26.2-1 (утв. приказом ФНС от 02.11.12 № ММВ-7-3/[email protected]) в связи с прекращением применения ЕНВД с 1 января 2020 года не требуется. На таких налогоплательщиков не распространяется ограничение по размеру доходов, установленное пунктом 2 статьи 346.12 НК РФ. То есть отказаться от ЕНВД и остаться только на УСН в такой ситуации могут и те, у кого совокупная выручка (от деятельности на ЕНВД и на УСН) за 9 месяцев 2019 года превысила 112,5 млн. руб.

Налогоплательщик, который ранее не извещал свою налоговую инспекцию о переходе на УСН, должен подать уведомление по форме № 26.2-1. Причем, сделать это лучше до 31 декабря 2021 года. Организация или ИП подает данное уведомление не в статусе налогоплательщика ЕНВД. Поэтому в поле «Признак налогоплательщика (код)» следует проставить цифру 3. При заполнении ячейки «переходит на упрощенную систему налогообложения» нужно указать цифру 1 (п. 1 ст. 346.13 НК РФ).

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Можно ли будет перейти с ЕНВД по рознице на УСН не с 1 января, а с другой даты в течение 2021 года (после того, как произойдет первая «нерозничная» продажа)? На наш взгляд, в этом случае могут быть проблемы. Дело в том, что норма пункта 2 статьи 346.13 НК РФ, разрешающая переход на УСН в течение года организациям и ИП, которые перестали быть «вмененщиками», сформулирована неоднозначно. Контролирующие органы считают, что данная норма не применима в ситуации, когда налогоплательщик ЕНВД утратил право на этот спецрежим в связи с нарушением условий, установленных Налоговым кодексом (письма Минфина от 24.11.14 № 03-11-09/59636 и ФНС от 25.02.13 № ЕД-3-3/[email protected]).

Это означает, что у налогоплательщиков ЕНВД, которые в 2021 году продадут «нерозничный» товар (в том числе товар, подлежащий обязательной маркировке) и утратят, в связи с этим, право на «вмененку», могут быть сложности с одновременным переходом на УСН. Вполне вероятно, что они не смогут начать применять «упрощенку» с того месяца, в котором перестали платить ЕНВД. Не исключено, что инспекция, получив форму № 26.2-1 с цифрой 2 в поле «Признак налогоплательщика (код)» и цифрой 3 в ячейке «переходит на упрощенную систему налогообложения», направит налогоплательщику сообщение о невозможности применения УСН.

Поэтому лучше не дожидаться «слета» с ЕНВД, а до начала 2020 года уведомить налоговиков о намерении применять УСН. Напомним также, что при переходе на «упрощенку» с «чистого» ЕНВД (то есть ЕНВД, формально совмещенного с ОСНО), при определении лимита выручки доходы от «вмененной» деятельности не учитываются (п. 4 ст. 346.12 НК РФ, письмо Минфина от 20.02.08 № 03-11-04/2/42).

Что делать продавцам обуви

Отдельно рассмотрим ситуацию с продажей обуви, которая подлежит обязательной маркировке.

Закажите электронную подпись для работы в системах обязательной маркировки Получить через час

Недавно Минфин признал, что возможность применения ЕНВД при торговле такими товарами сохраняется до 1 марта 2021 года (письмо от 28.11.19 № 03-11-09/92662). Однако уже сейчас «вмененщикам», которые продают обувь, нужно принять решение о дальнейшей судьбе этого бизнеса. Возможны три варианта.

Первый — продолжить применять ЕНВД в I квартале 2021 года, а с 1 марта облагать доходы от продажи обуви в рамках общей системы налогообложения. При таком варианте в текущем году никаких мер предпринимать не требуется. Не позднее 6 марта 2021 года надо будет подать заявление о снятии с учета в качестве налогоплательщика ЕНВД.

Второй вариант — перевести соответствующую деятельность на УСН. В этом случае нужно отказаться от ЕНВД с 1 января 2021 года. Также следует до конца декабря 2021 года подать уведомление о переходе на УСН (если ранее налогоплательщик не направлял в ИФНС такой документ). Перейти с «вмененки» на «упрощенку» непосредственно с 1 марта 2021 года в данном случае не получится — этому препятствует положение пункта 1 статьи 346.28 НК РФ. Напомним, что данная норма разрешает налогоплательщикам ЕНВД сменить режим налогообложения со следующего календарного года. Соответственно, в течение года переход с ЕНВД на УСН без прекращения «вмененного» вида деятельности невозможен.

Из этого положения вытекает и третий вариант действий — оставить розничную торговлю обувью на ЕНВД до 1 марта 2021 года, после чего полностью «свернуть» этот бизнес, продолжив применять УСН по остальной деятельности. В этом случае тем, кто еще не является налогоплательщиком УСН, надо не забыть до 31 декабря 2021 года подать уведомление о переходе на данный спецрежим. А не позднее 6 марта 2021 года придется направить заявление о снятии с учета в качестве налогоплательщика ЕНВД в связи с прекращением соответствующей деятельности с 01.03.2020.

Учет «переходных» расходов и доходов

В заключение напомним порядок учета «переходных» доходов и расходов теми налогоплательщиками, которые решили отказаться от ЕНВД по рознице в пользу УСН.

Разъяснения на этот счет приведены, в частности, в письмах Минфина от 01.04.19 № 03-11-11/22190 и от 21.08.13 № 03-11-06/2/34243. Из них следует, что «упрощенщик» не учитывает в доходах оплату, поступающую за товары, отгруженные в период применения ЕНВД, а также предоплату за товары, поступившую в период применения «вмененки», даже если отгрузка состоялась после перехода на «упрощенку».

Соответственно, затраты по оплате покупной стоимости указанных товаров, приобретенных ранее для перепродажи, не включаются в расходы при расчете налога по УСН. При этом не имеет значения, в какой момент стоимость этих товаров была перечислена поставщикам (до или после перехода на «упрощенку»). В любом случае данный расход относится к деятельности, облагаемой в рамках ЕНВД (п. 8 ст. 346.18 НК РФ).

В отношении остальных товаров действует простое правило. Если они были приобретены и оплачены в период применения ЕНВД, то их покупная стоимость в составе расходов при определении объекта налогообложения по УСН не учитывается. При этом выручка от реализации этих товаров, поступившая в период нахождения на «упрощенке», включается в состав доходов в общем порядке (письма Минфина от 23.04.18 № 03-11-11/27126 и от 03.07.15 № 03-11-06/2/38727). Что касается стоимости товаров, полученных в периоде применения ЕНВД, но оплаченных после ухода с этого спецрежима, то она учитывается в составе расходов при расчете единого налога по УСН на общих основаниях.

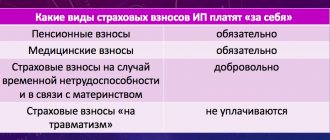

Порядок расчета при ЕНВД (для ИП без сотрудников)

Если налогоплательщик работает по ЕНВД и не нанимает сотрудников, он может уменьшить рассчитанный налог на фактически перечисленный взнос. При этом размер вычета не ограничен, предприниматель может полностью покрыть свое налоговое бремя за счет страхового взноса.

Единый налог может быть уменьшен на фактически перечисленную сумму, не превышающую размера исчисленного взноса. Таким образом, предприниматель не может вычесть из налога больше взносов, чем он обязан уплатить в течение года. Также нельзя уменьшать его на сумму, которую только планируется уплатить в будущем.

ЕНВД рассчитывается только поквартально, каждый квартал является налоговым периодом. Соответственно, и фиксированные взносы учитываются в рамках квартала. Переносить неучтенную сумму взноса при расчете налога за квартал на следующий период не допускается (в отличие от УСН, где можно переносить в рамках года).