Страховые взносы ИП — что нового появилось в сервисе?

В Контур.Бухгалтерии есть счета для учета страховых взносов ИП:

- 69.пфип — страховые взносы ИП за себя на обязательное пенсионное страхование, в том числе 1% свыше 300 000 руб.;

- 69.омсип — страховые взносы ИП за себя на обязательное медицинское страхование .

На вкладке «Главная» стала доступна функция по уплате фиксированной части взносов ИП поквартально.

Также импорт из 1С и банковской выписки настроен так, что суммы взносов ИП за себя сразу отображаются на соответствующих счетах 69.пфип и 69.омсип.

Фиксированная часть взносов ИП — как начислить и уплатить?

1. Вкладка «Главная» — откройте задачу «Уплатить страховые взносы ИП за … квартал»:

2. Нажмите на ссылку «Создать начисление налога».

3. Откроется бухгалтерская справка, вам нужно проверить данные, заполненные сервисом. Отредактировать в случае необходимости.

4. Нажмите «Сохранить».

5. Снова откройте задачу «Уплатить страховые взносы ИП за… квартал» на вкладке «Главная».

6. Нажмите на ссылку «Создать платежное поручение».

7. Внесите информацию в открывшемся платежном поручении.

Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Для проверки расчетов с бюджетом по страховым взносам в фиксированном размере, зачисляемым в ПФР, можно создать отчет Анализ счета 69.06.5 «Обязательное пенсионное страхование предпринимателя», раздел Отчеты – Стандартные отчеты – Анализ счета.

Мы видим, что задолженность по страховым взносам ИП погашена.

См. также:

- Уплата фиксированных взносов индивидуального предпринимателя с доходов свыше 300 т.р.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата взносов в ПФР с доходов свыше 300 тыс.руб. индивидуальным предпринимателем Страховые взносы предпринимателя делятся на две части. Одна — фиксированная,…

- Уплата налога на прибыль с дивидендов Уплата в бюджет налоговым агентом налога на прибыль с дивидендов…

- Учет и расчет пеней Рассмотрим порядок расчета пеней для юридических лиц и ИП. Из…

- Когда ИП имеет право не платить фиксированные страховые взносы? …

Переменная часть взносов ИП за себя — как начислить и уплатить

Переменная часть взносов составляет 1% свыше дохода 300 000 руб. Расчет переменной части автоматизирован, создается по итогам каждого квартала. Происходит это при начислении очередного платежа из постоянной части взносов.

Бухгалтерия основывается на данных о доходах и совершенных платежах нарастающим итогом с начала года. Если доходы за квартал превышают 300 тыс. руб., сервис рассчитывает взнос в размере 1% от суммы превышения за предыдущий квартал. Этот взнос суммируется с очередном платежом из постоянной части, формируется платежное поручение с полученной суммой. В бухгалтерском учете взнос отобразится после оплаты.

По вашему желанию суммы взносов к уплате, рассчитанные сервисом, можно редактировать. В этом случае в конце года сервис сформирует сумму, которую осталось уплатить.

Сформируйте бухсправку («Документы» → «Бух. справка» → кнопка «Бухгалтерская справка») и платежное поручение («Документы» → «Банк» → кнопка «Налоговое п/п» → «Уплата налогов и взносов») по аналогии с фиксированными взносами по инструкции выше. Способ начисления и реквизиты для уплаты совпадают.

Уплата фиксированного взноса в ПФР

После уплаты страховых взносов в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные сюда перенесутся из документа Платежное поручение.

Также его можно либо загрузить из программы Клиент-банк, либо напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Взносы, постоянная часть.

- Отражение в бухгалтерском учете: Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя».

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 69.06.5 Кт — оплата страховых взносов ИП в фиксированном размере.

2019, 2021 г. — какие суммы взносов нужно уплатить?

В 2021 г. фиксированная часть взносов ИП за себя равна 36 238 рублей, из них:

- 29 354 руб. — на обязательное пенсионное страхование;

- 6 884 руб. — на обязательное медицинское страхование.

В 2021 г. фиксированная часть составляет 40 874 руб., из них:

- 32 448 руб. — на обязательное пенсионное страхование;

- 8 426 руб. — на обязательное медицинское страхование.

Добавьте к этой сумме 1% с доходов, превышающих 300 000 руб.

Страхование индивидуальных предпринимателей

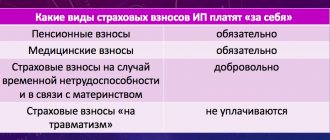

Если индивидуальные предприниматели привлекают наемных работников, то они являются страхователями по двум основаниям: в отношении самих себя (в фиксированном размере) и в отношении нанимаемых лиц.

В отношении наемных работников ИП в обязательном порядке уплачивают взносы в ПФР, в ФФОМС, в ФСС (на обязательное страхование на случай временной нетрудоспособности и в связи с материнством, а также взносы «на травматизм»). Тарифы страховых взносов в пользу физических лиц, установлены статьей 12 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ).

За себя ИП обязаны платить взносы только в ПФР и ФФОМС (ч. 1 ст. 5, ч. 1 ст. 14 Закона № 212-ФЗ). Взносы в ФСС на страхование на случай временной нетрудоспособности и в связи с материнством они могут уплачивать в добровольном порядке (ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ). При этом нужно учитывать, что добровольные страховые взносы в ФСС не уменьшают налоги — ни УСН, ни ЕНВД.

МРОТ x 5,1 % x 12.

Примечание:* Напоминаем, что с 1 июля 2021 года МРОТ составляет 7 500 руб. (Федеральный закон от 02.06.2016 № 164-ФЗ). В решениях «1С:Предприятие 8» новое значение МРОТ поддерживается с выходом очередных обновлений. О сроках см. в «Мониторинге изменений законодательства».

Фиксированный размер взносов в ПФР зависит от величины дохода, полученного предпринимателем за год, и определяется следующим образом:

- МРОТ x 26 % x 12 — если годовой доход не превышает 300 000 руб.;

- МРОТ x 26 % x 12 1 % x величина дохода, превышающая 300 000 руб., — если доход за год составляет более 300 000 руб. При этом фиксированный размер взносов в Пенсионный Фонд РФ не может превышать предельную величину, рассчитанную по формуле: 8 x МРОТ x 26 % x 12.

Доход необходимо определять по правилам, предусмотренным НК РФ в зависимости от системы налогообложения, которую применяет ИП:

- УСН — в соответствии со статьей 346.15 НК РФ;

- ЕНВД — в соответствии со статьей 346.29 НК РФ;

- для патентной системы налогообложения (ПСН) — в соответствии со статьями 346.47 и 346.51 НК РФ;

- при совмещении различных систем налогообложения доходы, определенные по правилам НК РФ, суммируются.

В «1С:Бухгалтерии 8» редакции 3.0 постоянная и переменная часть фиксированных страховых взносов в ПФР учитываются обособленно. Для удобства будем использовать следующие термины, принятые в программе:

- взнос в ПФР фиксированный — для взносов, исчисленных с суммы дохода, не превышающего 300 000 руб.;

- взнос в ПФР с доходов — для взносов, исчисленных с суммы дохода, превышающего 300 000 руб.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

В соответствии с частью 2 статьи 16 Закона № 212-ФЗ фиксированные страховые взносы (взносы за себя) за календарный год необходимо уплатить в следующие сроки:

- взнос в ПФР фиксированный и взнос в ФФОМС — не позднее 31 декабря соответствующего года;

- взнос в ПФР с доходов — не позднее 1 апреля следующего года.

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за отчетный год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 29 354 рубля в 2021 году — на ОПС;

- 6884 рубля — на ОМС.

Предлагаем ознакомиться: Осаго на машину старше 10 лет, страхование старых автомобилей, какие машины не страхуют

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1 % в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя читайте в статье «Какие взносы ИП должен заплатить за себя в 2021 году».

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов ИП за себя проводками не нужно. Почему? Мелкие бизнесмены освобождены от обязанности ведения бухгалтерского учета по общим правилам. Они вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП (проводки) составляется аналогичным образом, с применением бухсчета 69 и соответствующего субсчета к нему.

Начисление страховых взносов: проводки

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей. Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения. В статье расскажем, как организовать учет платежей по страховому обеспечению: на каких счетах отражать, какие проводки составлять. Отразим начисление страховых взносов, проводки с актуальными примерами.

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

ВАЖНО!

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2021 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за сентябрь |

| Начислены страховые взносы, проводка для ВНиМ | 20 | 69.1/1 | 29 000,00 (1 000 000 × 2,9 %) | |

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00 (1 000 000 × 22 %) | |

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00 (1 000 000 × 5,1 %) | |

| Начислены СВ на травматизм (НС и ПЗ) | 20 | 69.1/2 | 2 000,00 (1 000 000 × 0,2 %) | |

| Перечислены страховые взносы, проводка: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 | ||

В сентябре 2021 г. ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Проводки по начислению пени по страховым взносам | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начисление недоимки по страховым взносам (проводки) | 20 — если недоимка была начислена за текущий год 91.2 — если недоимка выставлена за прошлые отчетные периоды | 69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

ВАЖНО!

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье >«Пени по налогам: проводки».

Особенности налогообложения

Еще в 2021 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: >«Кому положены пониженные тарифы СВ в 2020 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

ВАЖНО!

По СВ на ОПС установлен лимит (2020 г. — 1 115 000 рублей). Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2020 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.