Счет-фактура для ИП: с налогом или без?

Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания). Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения). Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут.

А готовый образец соглашения о невыставлении счетов-фактур при реализации товаров по договору поставки вы можете найти в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить:

- по их просьбе;

- в силу требований налогового законодательства.

По п. 5 ст. 168 НК РФ освобожденный от НДС по ст. 145 НК РФ налогоплательщик обязан составлять счета-фактуры без выделения суммы налога, но с указанием в нем надписи или проставления штампа «Без налога (НДС)».

Важно! КонсультантПлюс предупреждает По общему правилу не нужно выставлять счета-фактуры по операциям, которые перечислены в п. п. 1 — 3 ст. 149 НК РФ (пп. 1 п. 3 ст. 169 НК РФ). Счет-фактуру придется выставить в двух случаях: Подробности смотрите в К+. Пробный доступ к системе бесплатен.

Кто может не выписывать счёт-фактуру

В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка».

Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности. К специальным режимам относятся УСН, ЕНВД, ЕСХН.

Однако согласно пунктам 11 и 26 статьи 346 ИП могут формировать и выставлять счета-фактуры без указания суммы налога на добавленную стоимость.

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг).

При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Как выглядят образцы счетов-фактур без НДС?

Разберем два примера.

Пример 1

ИП Касимов Эльмир Гильмутдинович, применяющий ОСНО, заключил договор на поставку 420 кг свеклы с упрощенцем ООО «Производитель». По просьбе предпринимателя ООО «Производитель» составило и передало ему счет-фактуру. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС. В этих графах вместо числовых значений ООО «Производитель» проставило надпись «Без НДС».

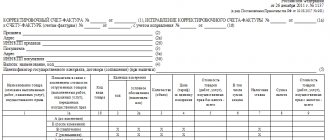

Так может выглядеть образец счета-фактуры для ИП без НДС:

Пример 2

Предприниматель на УСН Набиуллин Тимур Рудольфович оказал услугу компании на общей системе ООО «Трейдинг». По ее просьбе 20.05.2020 предприниматель выставил счет-фактуру на сумму 54 150 руб. без НДС.

Как выглядит образец счета-фактуры от ИП без НДС, смотрите ниже:

Нужно ли счета-фактуры без НДС регистрировать в книге продаж, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Недопустимая формулировка графы 7

В графе 7 счета-фактуры указывается ставка налога. Если этот документ исходит от неплательщика НДС, эта графа числовых значений не содержит. Счет-фактуру без налога еще называют нулевым — это означает, что по такому документу:

- у продавца не возникает обязанности по уплате налога в бюджет;

- у покупателя нет возможности заявить вычет.

Что же особенного в графе 7 нулевого счета-фактуры? Дело в том, что в ней нельзя указывать «0». Проставление предпринимателем этой цифры с большой долей вероятности обернется негативными последствиями. Налоговики посчитают, что он:

- осуществил операцию, облагаемую по ставке 0%, и потребуют представить декларацию по НДС;

- ошибочно по облагаемым по ставкам 20 или 10% товарам (работам, услугам) указал нулевую ставку, и предложат ИП заплатить налог в бюджет.

Чтобы таких недоразумений не возникало, в графе 7 счета-фактуры ИП (не признаваемый плательщиком налога) должен указать «Без НДС». При такой формулировке никаких обязательств (ни отчетных, ни платежных) у оформившего его предпринимателя не возникает.

Нужно ли выписывать счета-фактуры физлицам, узнайте здесь.

Когда выписывать обязательно?

Хотя налоговое законодательство не требует от юридических лиц и ИП, находящихся на УСН, оформлять такие документы, но и не запрещает.

При этом есть ситуации, когда и упрощенцы обязаны выписывать счета-фактуры:

- при импорте товаров в Россию РФ;

- если проводятся сделки по договору простого товарищества или в рамках доверительного управления;

- когда приобретаются товары у иностранных фирм, расположенных в РФ и не являющихся налоговыми резидентами;

- когда берутся в аренду или приобретаются активы у государства либо муниципалитета.

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

- потребуют объяснений (п. 3 ст. 88 НК РФ);

- вызовут в инспекцию (подп. 4 п. 1 ст. 31 НК РФ);

- заблокируют счет (п. 3 ст. 76 НК РФ);

- выставят требование об уплате пени и штрафа (ст. 75, 122 НК РФ) или спишут указанный в платежном поручении налог по инкассо.

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем здесь.

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

В каких случаях субъект на УСН признается плательщиком НДС

В соответствии с пунктом 3 статьи 346.11 НК РФ, организации и ИП на УСН не платят НДС. Они не должны предъявлять контрагентам при продаже товаров и услуг этот налог, поэтому они и не оформляют счета-фактуры. Ведь этот документ служит основанием для принятия продавцом суммы входного НДС к вычету — других функций у него нет.

Есть случаи, когда обязанности плательщика НДС накладываются на «упрощенщика». В том числе если он:

- ввозит на территорию РФ товары, за исключением перечисленных в статье 150 НК РФ;

- признается налоговым агентом по НДС (типичный пример — аренда муниципальных помещений);

- совершает операции в рамках договора товарищества, доверительного управления имуществом и некоторых других.

Включать ли в книгу покупок счет-фактуру без НДС от ИП на УСН?

По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок. На основании этих записей он определяет сумму вычета по НДС. В ситуации нулевого счета-фактуры покупатель вычет не получает. Нужно ли отражать такие счета-фактуры в книге покупок?

Прямых формулировок о том, что полученные от продавцов счета-фактуры с надписью «Без НДС» не нужно отражать в книге покупок, в Правилах ведения книги покупок (утв. постановлением Правительства РФ от 26.12.2011 № 1137) мы не найдем.

Но там есть множество косвенных подсказок. В частности, из указанных Правил следует, что:

- назначение книги заключается в регистрации счетов-фактур в целях определения вычета по НДС (п. 1);

- счета-фактуры регистрируются в ней по мере возникновения права на вычет (п. 2 Правил);

- в п. 19 расписан закрытый перечень ситуаций, когда счет-фактура не должен регистрироваться в книге покупок.

В итоге напрашивается вывод: поскольку нулевой счет-фактура сумму НДС-вычета не увеличивает, то особого смысла в его регистрации в книге покупок нет. Можно, к примеру, не отражать в книге покупок полученный от ИП на УСН счет-фактуру без НДС.

Наказание за такое неотражение в законодательстве не предусмотрено. Хотя существует арбитражная практика по оспариванию претензий налоговиков за неправильное ведение плательщиками НДС книги покупок. Но суды против штрафа (см., например, постановление ФАС Волго-Вятского округа от 30.06.2006 № А79-15564/2005).

Нужно ли учитывать в декларации?

При выписке счета-фактуры продавец обязан сформировать на его основе декларацию по НДС и оплатить начисленный налог. Декларация предоставляется в ИФНС только в электронном виде.

Декларации по НДС сдаются до 25 числа месяца, следующего за окончанием квартала. Однако организации и ИП с упрощенной системой налогообложения все это (оформление счета- фактуры, декларации) статуса плательщика НДС не дает и правом на применение налоговых вычетов не наделяет. Поэтому выписка счетов-фактур с выделением НДС по просьбе покупателей и заказчиков может привести к потере средств из-за необходимости уплатить налог и к потере времени на составление и сдачу декларации в налоговую инспекцию.

Итоги

Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Предприниматели — неплательщики НДС не обязаны, но могут по просьбе контрагента выписать счет-фактуру. При этом в графах 7 и 8, посвященных ставке и сумме налога, им следует проставить надпись или штамп «Без НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выставление счетов-фактур при УСН

Вместе с тем, в Налоговом кодексе отсутствует запрет на выставление счетов-фактур при УСН с выделенным в нем НДС. Более того, в Кодексе определены последствия выставления счета-фактуры «упрощенцем».

Несмотря на многочисленные разъяснения контролирующих органов, выставление счетов-фактур с указанием суммы НДС компаниями, применяющими УСН, встречается не столь уж редко. В основном это делается по настойчивой просьбе покупателей, которые просят «упрощенцев» присылать им счета-фактуры с НДС для того, чтобы экономить на налогах. А это, в свою очередь, приводит к возникновению дополнительных обязанностей у «упрощенца» и может создать сложности.

Воспользуйтесь онлайн калькулятором для расчета НДС