Налогооблагаемые доходы

В соответствии с законом, налогом на прибыль облагаются следующие доходы организации:

- доходы, полученные от реализации товаров, работ, услуг. В данном случае не имеет значения, приобретенные это товары или товары собственного производства.

- внереализационные доходы, такие как:

- прибыль от прошлых отчетных периодов, выявленная в текущем отчетном году;

- положительные суммовые разницы;

- положительные курсовые разницы;

- безвозмездно полученное имущество;

- пени и штрафы;

- списанная кредиторская задолженность;

- проценты по векселям и коммерческим кредитам;

- проценты, полученные по займам;

- дивиденды;

- стоимость ценностей, выявленных при инвентаризациях или полученных после ликвидации основных средств и т.п.

Понятие и основные аспекты налоговой базы

Согласно предписаниям НК РФ, налоговой базой является как стоимостная, так и физическая характеристика объекта, облагаемого налогом.

Другими словами, под данным понятием подразумевается любой объект, который подвергается обложению налогом.

Условия, принципы и порядок установления налоговой базы регламентируются соответствующими нормативно-правовыми актами, в частности НК РФ.

К примеру, налоговой базой для НДС является общая стоимость реализованной продукции, для НДФЛ – доходы, полученные физическим лицом, для налога на наследство – стоимость наследственного имущества, для налога на дарение – стоимость дара.

Итак, налоговая база (НБ) – это:

- один из основных элементов налога, на основании которого исчисляется его размер;

- конкретный объект, с которого производится взыскание налога в порядке, предусмотренном НК РФ;

- определенная сумма, на основании которой производится расчет размера налога в соответствии с установленной ставкой;

- доходы лица, с которых необходимо уплатить налоги и сборы.

Определение налоговой базы требуется для количественного выражения объекта налогообложения.

К каждому конкретному налогу применяется определенная налоговая база. К примеру, по НДС исчисление НБ происходит в соответствии с особенностями реализации продукции или приобретенного товара.

Не облагаемые доходы

Перечень доходов, не облагаемых налогом на прибыль, приведен в статье 251 Налогового кодекса Российской Федерации и является конечным.

Не подлежат налогообложению:

- предоплата, внесенная за товар, когда используется метод начисления;

- полученные заемные средства;

- стоимость имущества, внесенного в качестве вклада в уставный капитал;

- стоимость имущества или денежные средства, полученные организацией в связи с исполнением обязательств по договору посредничества, за исключением собственного вознаграждения посредника;

- гранты и средства целевого финансирования;

- стоимость предоставленных по договору безвозмездного пользования, неотделимых улучшений основных средств;

- стоимость произведенных арендатором неотделимых улучшений арендованного имущества.

Также, под налогообложение не попадает имущество, полученное безвозмездно:

- от физического лица, при условии, что доля данного лица в уставном капитале организации составляет более 50 %;

- от юридического лица, при условии, что его доля в уставном капитале получателя составляет более 50 %;

- от другой организации при условии, что доля получателя в ее уставном капитале составляет более 50 %.

Если перечисленное имущество в течение года было передано в пользование или владение третьим лицам, заплатить налог на прибыль необходимо в общем порядке.

Статья 315 НК РФ. Порядок составления расчета налоговой базы (действующая редакция)

В статье 315 НК РФ установлен порядок составления расчета налоговой базы по налогу на прибыль, который должен отражать сумму доходов и расходов от реализации, в том числе от реализации ценных бумаг; сумму внереализационных доходов и расходов, в том числе по операциям с финансовыми инструментами срочных сделок. На основании этих данных формируются прибыль (убыток) и налоговая база за отчетный (налоговый) период. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном статьей 283 НК РФ.

Президиум ВАС РФ в Постановлении от 17.03.2009 N 14955/08 разъяснил, что законодательство о налогах и сборах предусматривает отдельное формирование налоговой базы по налогу на прибыль по доходам от деятельности, облагаемой по ставке 24 процента, и доходам, полученным в виде процентов по долговым обязательствам, облагаемым по иным ставкам. Возможность корректировки налоговой базы по налогу на прибыль, сформированной по правилам статьи 315 НК РФ, на доходы, облагаемые по иным ставкам, налоговая база по которым формируется отдельно, названной статьей НК РФ не предусмотрена.

Статья 283 НК РФ также не содержит положений, позволяющих уменьшить величину переносимого убытка от деятельности, облагаемой налогом по ставке 24 процента, на прибыль (доходы) от других видов деятельности, облагаемых по иным ставкам по отдельно сформированной налоговой базе, с которой налог уплачен в установленном НК РФ порядке.

Сформулированные подходы применяются в судебной практике.

Так, в Постановлении ФАС Московского округа от 13.01.2010 N КА-А40/14808-09 указано, что налогоплательщик правомерно определил убыток по основной деятельности за 2007 г. без учета доходов, полученных в виде дивидендов, налоговая база по которым сформирована отдельно и налог с которых уплачен по ставке 9 процентов.

Внимание!

В Постановлении Президиума ВАС РФ от 26.02.2008 N 14908/07 указано, что НК РФ установлено ограничение относительно учета в целях налогообложения полученного налогоплательщиком убытка от операций по реализации ценных бумаг, как обращающихся, так и не обращающихся на организованном рынке ценных бумаг.

Подобного ограничения в отношении возможности уменьшения полученного дохода от операций с ценными бумагами на сумму убытка от основного вида деятельности НК РФ не содержит.

По мнению Президиума ВАС РФ, данный вывод следует из содержания статьи 315 НК РФ, согласно которой в расчет налоговой базы для исчисления налога на прибыль включаются выручка от реализации ценных бумаг и расходы, понесенные при их реализации. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается только сумма убытка, в частности от операций с ценными бумагами, подлежащего переносу в порядке, предусмотренном статьей 283 НК РФ.

ФАС Северо-Западного округа в Постановлении от 23.08.2010 N А56-83514/2009 указано, что именно самим НК РФ установлено ограничение, в соответствии с которым при определении налоговой базы прибыль от основной деятельности не может быть уменьшена на сумму убытка, полученного от операций с ценными бумагами.

Внимание!

Следует отметить, что расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными главой 25 НК РФ, исходя из данных налогового учета нарастающим итогом с начала года.

При этом данные только бухгалтерского учета для целей расчета налоговой базы не применяются.

Судебная практика подтверждает данную позицию.

ФАС Московского округа в Постановлении от 03.02.2011 N КА-А40/15877-10-2 пришел к выводу, что законодательством о налогах и сборах не предусмотрена возможность определения стоимости имущества исходя из бухгалтерской стоимости основных средств, указанной в разделительном балансе, который составляется в соответствии с пунктом 4 статьи 58 ГК РФ и пунктом 4 статьи 19 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» для применения в корпоративных правоотношениях.

По мнению суда, данные разделительных балансов о стоимости основных средств по данным бухгалтерского учета, составленных присоединенными к налогоплательщику организациями, не могут формировать для него первоначальную стоимость основных средств в целях налогового учета.

Таким образом, как отметил суд, при определении первоначальной стоимости имущества, полученного при реорганизации, налогоплательщик в целях исчисления налога на прибыль обязан руководствоваться статьями 257, 313, 315 НК РФ, а также данными налогового учета стоимости переданного имущества, указанными в актах приема-передачи, подписанных при реорганизации.

Источник комментария:

«ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 25 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ «НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ» (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2012

Расходы организаций, подлежащие вычету

- Расходы на оплату труда сотрудников. Данная группа включает:

- заработную плату;

- премии;

- компенсации;

- доплаты;

- единовременные выплаты за выслугу лет;

- расходы на оплату труда сотрудникам, работающим по гражданско-правовым договорам;

- страховые платежи, как по договорам обязательного, так и по договорам добровольного страхования;

- расходы на оплату труда за периоды вынужденного временного простоя;

- начисления при сокращениях штата или реорганизации фирмы;

- средства, зарезервированные на предстоящую выплату вознаграждений за выслугу лет и оплату отпусков;

- затраты сотрудников на выплату процентов по кредитам и займам на приобретение и строительство жилья и прочее.

- Материальные расходы

- Амортизация основных средств

- Прочие расходы, связанные с реализацией и производством. Такие как:

- аренда;

- услуги сторонних организаций;

- реклама;

- компенсации за пользование личным транспортом;

- командировочные и представительские расходы;

- обучение кадров;

- страхование;

- права на пользование программами и базами данных для компьютерной техники.

- Внереализационные расходы, которые включают:

- проценты по займам и кредитам;

- проценты по ценным бумагам;

- судебные издержки и арбитражные сборы;

- штрафы, неустойки, пени за нарушенные условия договоров;

- недостачи материальных ценностей, выявленные при инвентаризациях, в случае отсутствия виновных лиц;

- отрицательная курсовая разница;

- расходы, понесенные в связи с формированием резерва по сомнительным долгам;

- убытки прошлых лет, которые были выявлены в текущем налоговом периоде;

- списанная дебиторская задолженность;

- потери от форс-мажорных обстоятельств.

Расходы, не вычитаемые из налогооблагаемой базы

Расходы, не подлежащие вычетам из налогооблагаемой базы, перечислены в статье 270 Налогового кодекса Российской Федерации.

К таким расходам относятся:

- взносы учредителей в уставный капитал;

- налоги и платежи за превышение лимитов на выбросы в окружающую среду загрязняющих веществ;

- пени и штрафы, перечисляемые государственный бюджет, а также государственные внебюджетные фонды;

- выплаты и вознаграждения членам совета директоров;

- отчисления в резерв на случай обесценивания вложений в ценные бумаги. Исключение составляют отчисления профессиональных участников рынка ценных бумаг;

- убытки, понесенные в процессе обслуживания производства и хозяйства. В этот перечень входят объекты, как социально-культурной, так и жилищно-коммунальной сферы;

- предоплата, внесенная за товар, в случае использования метода начисления;

- имущество и средства, переданные по кредитам и договорам займа;

- добровольные членские взносы в общественные организации;

- стоимость имущества, переданного безвозмездно. Сюда же включают расходу на передачу такого имущества;

- плата за нотариальное оформление, когда суммы такой платы превышают установленные тарифы;

- суммы переоценки ценных бумаг по рыночной стоимости в случае отрицательной разницы;

- премии, выплаченные из целевых поступлений или средств специального назначения;

- частичное или полное погашение кредитов, предоставленных работникам на жилье;

- единовременные выплаты по уходу на пенсии, а также надбавки к пенсии;

- оплата отпусков, не предусмотренных действующим законодательством, но предусмотренных коллективным договором;

- путевки на отдых и лечение для сотрудников;

- посещение культурных и спортивных мероприятий;

- подписка на литературу, не используемую в производственных целях;

- оплата проезда от дома до места работы и обратно, если такая оплата не предусмотрена положениями коллективного договора или технологическими особенностями производства;

- льготное или бесплатное питание в случаях, когда оно не предусмотрено положениями коллективного договора или действующим законодательством;

- оплата товаров личного потребления и аналогичные расходы, производимые в пользу работника.

Рубрика о восстановлении документов — как восстановить пенсионное страховое свидетельство.

В новости (тут) о том, как восстановить потерянное водительское удостоверение.

Как оформить наследство на дом? https://urist.club/inheritance/coming_into/kak-oformit-nasledstvo.html

Размер налога на прибыль

Налоговая ставка по налогу на прибыль для организаций по действующему законодательством составляет 20%. Из них в федеральный бюджет поступают 2%, а 18% отчисляются в региональный.

Данная налоговая ставка действует для резидентов Российской Федерации.

Для иностранных организаций, в случае, если они не имеют постоянного представительства в Российской Федерации, размер налога на прибыль составляется из 20 % со всех доходов и 10 % от использования или сдачи транспортных средств для международных перевозок.

Пример порядка расчета

Организация-производитель Х взяла в текущем отчетном периоде кредит 1 млн. рублей, при этом внесла первоначальный взнос 400 тысяч рублей.

Суммы по кредитам и предварительным взносам в данном случае не подлежат налогообложению.

В первом квартале года организация получила выручку 1 770 тысяч рублей, в том числе НДС 270 тысяч рублей.

Затраты на производство составили 560 тысяч рублей. Заработная плата персонала — 350 тысяч рублей.

Страховые взносы с заработной платы — 91 тысяча рублей. Амортизация оборудования — 60 тысяч рублей.

Проценты по кредиту, выданному другой фирме и учитываемые при налогообложении, за первый квартал составили 25 тысяч рублей. Также учитываем прошлогодний налоговый убыток, который составил 120 тысяч рублей.

Итого расходов за первый квартал года: 767 700 рублей.

Налогооблагаемая прибыль за первый квартал года: 612 300 рублей.

1 770 000 (выручка) — 270 000 (НДС) — 767 700 (расходы) — 120 000 (налоговый убыток за прошлый год) = 612 300 рублей.

Сумма налога на прибыль составит: 122 460 рублей.

612 300 (прибыль) х 20% (налоговая ставка) = 122 460 рублей.

сумма налога, поступающего в федеральный бюджет: 612 300 х 2% = 12 246 рублей.

сумма налога, поступающего в региональный бюджет: 612 300 х 18 % = 110 214 рублей.

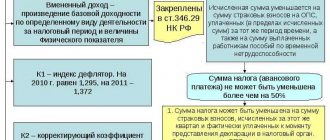

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2021 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2021 года, в феврале — за январь, в марте — за февраль. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2021 года Иванов перечислил взносы «за себя» за 2021 год: пенсионные — в размере 32 448 руб., медицинские — в размере 8 426 руб.

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 113 354 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 32 448 руб. + 8 426 руб.).

В первом квартале 2021 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 23 354 руб. (113 354 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

Вести учет, готовить и сдавать отчетность по УСН

Авансовый платеж за полугодие

Во втором квартале 2021 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2021 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 20 834 руб.(23 354 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Рассчитывайте взносы «за себя», налог по УСН, заполняйте платежки в веб‑сервисе Заполнить бесплатно

Как рассчитывается налог на прибыль?

Для начала нужно вычислить налогооблагаемую базу, которая рассчитывается как разница между общими доходами организации, выраженными в денежной или натуральной форме (ОД), и ее общими расходами (ОР). То есть налогооблагаемая база – это общая прибыль предприятия за вычетом расходов за отчетный период времени.

Общий доход – это сумма доходов, полученных в результате основного и второстепенного видов деятельности данной организации. Проще говоря, это общая прибыль.

Общий расход складывается из расходов на рекламу, оплату труда, амортизационных, производственных расходов, а также штрафов, задолженностей и пр.

Также для расчета налога на прибыль необходимо знать налоговую ставку (НС) в процентах, которая с 2015 года составляе20%, за редким исключением (но не может быть ниже 12,5 %).

Алгоритм расчета налога на прибыль (НП): НП= (ОД-ОР)*НС/100

Сумма, полученная в результате этих расчетов, и будет суммой налога, которую необходимо погасить.

Порядок определения налоговой базы

Основными принципами исчисления налоговой базы (НБ), согласно которым осуществляется ее определение, являются:

- определение налоговой базы осуществляется в соответствии с налоговыми нормативно-правовыми актами, в частности НК РФ;

- исчисление (определение) налоговой базы плательщиками налога, являющимися юридическими лицами, производится по завершении очередного налогового периода. Реализация процедуры проводится на основании сведений из регистров бухучета или других документов, подтверждающих данные об объектах налогообложения;

- в случае выявления ошибок и неточностей в исчислении налоговой базы, совершенных в прошлом налоговом периоде, перерасчет налоговой базы и суммы налога производится только за тот временной промежуток, в котором имело место нарушение. Если же определить период совершения искажения невозможно, процедура перерасчета осуществляется за тот период, когда нарушения были выявлены;

- ИП, частные нотариусы, адвокаты-учредители адвокатских кабинетов определяют НБ по завершении очередного налогового периода и в соответствии с учетными данными доходов и расходов, при условиях и в порядке, установленном Минфином РФ;

- налоговые агенты также обязаны придерживаться принципов и порядка исчисления налоговой базы, установленного НК РФ и другими специальными актами правотворчества.

Декларация и код периода

Налоговая декларация при расчете налога на прибыль – это документ, заполняемый налогоплательщиком, в котором отражаются сведения об его основной деятельности, а именно:

- доходы организации и ее расходы;

- налоговые вычеты (возвраты) и льготы;

- общая налоговая сумма;

- сведения об объектах, подвергающихся налогообложению;

- прочие данные, служащие основанием для исчисления налога.

Налоговая декларация подается каждым налогоплательщиком на каждый налог отдельно. Для каждого налога законодательством установлены свои сроки сдачи декларации.

При заполнении налоговой декларации в обязательном порядке надо указать код налогового периода. За период может браться один календарный месяц, квартал, год или другой отрезок времени.

- коды 01-12 соответствуют двенадцати месяцам (01 – за январь и т.д.);

- коды 21-24 – четырем кварталам;

- код 51 обозначает первый квартал при ликвидации предприятия; 54 – второй квартал; 55 – третий; 56 – четвертый;

- коды 71-82 соответствуют двенадцати месяцам и также указываются при ликвидации организации (71 – за январь, 72 – февраль и т.д.).

Понятие, правовая характеристика и способы выражения налоговой ставки

Понятие налоговой ставки (НС), равно как и порядок ее исчисления, неразрывно связано с налоговой базой, поскольку, по сути, НС является размеров налогового платежа на конкретно-установленный объект, облагаемый налогом.

Налоговая ставка может выражаться в следующих формах:

- в процентном соотношении с размером налоговой базы. Такими примерами может быть налог на имущество, на прибыль, НДС, НДФЛ, земельный налог и т.д.;

- в форме фиксированной денежной суммы, когда каждой единице налогообложения соответствует определенная сумма платежа. К примеру, большая часть акцизов, транспортный сбор;

- в сочетании твердой и процентной составляющих, так сказать, в комбинированной форме. Скажем, налог на наследственное имущество, на дарение, некоторые виды акцизных сборов, а также ЕСН (единый социальный налог).

Форма выражения налоговой ставки зависит от метода и порядка измерения объектов налогообложения.

Методы расчета

Всего существует два метода расчета налога на прибыль:

- В основном применяется метод начисления. При ведении налогового учета данным методом все доходы (расходы) отражаются в тот отчетный период, когда они были произведены вне зависимости от фактической даты поступления денежных средств. То есть выручка признается на основании отгрузки и представления расчетных документов.

- В некоторых случаях разрешено применение кассового метода, согласно которому доходы и расходы признаются на основании фактического начисления денежных средств.

Признание доходов и расходов

Момент признания доходов и расходов — период, в котором проводятся поступления или издержки, учитываемые при расчете сборов. Это важно для расчета налога на прибыль для чайников. Момент признания напрямую зависит от метода признания доходов и расходов. Выделяют кассовый метод и метод начисления.

Если организация выбрала кассовый способ, то доходы ей надлежит отражать в учете при их непосредственном поступлении, а расходы — в момент списания денежных средств. При кассовом методе налоговые платежи отражаются по дням поступления. списания. Кассовый метод нельзя использовать банковским организациям. Организация вправе признавать доходность (издержки) по факту поступления (списания) в том случае, когда зафиксирована выручка в размере не более 1 миллиона рублей за каждый квартал (учитываются последние 4 квартала). Если же поступления превысили этот порог, то предприятие должно перейти на метод начисления.

При методе начисления все доходы и расходы проводятся в бухгалтерском учете при их возникновении, а уплата налога отражается по датам, подтвержденным первичными документами. А фактическая дата оплаты значения не имеет.

Учреждение вправе ежегодно выбирать способ признания доходов и расходов и уведомлять об этом налоговую инспекцию в срок до 31 декабря текущего года.