Бланк формы 4-ФСС за год

Актуальный в настоящее время бланк формы 4-ФСС утвержден Приказом ФСС № 381 от 26.09.2016. Последние поправки в него внесены Приказом ФСС № 275 от 07.07.2017. Для отчета 4-ФСС за 2021 год новая форма не предусмотрена.

С 2021 года планируется введение нового бланка отчета. Проект нового приказа ФСС предусматривает вступление в силу новой формы 4-ФСС, начиная с отчета за 1 квартал 2021 года. Это связаны с переходом на прямые выплаты: с этого периода работодатели будут перечислять страховые взносы в полном размере — уменьшаться на сумму выплат пособий они не будут. Назначать и выплачивать страховые выплаты будут территориальные отделения Фондов.

Новая форма бланка будет упрощена. В частности, из нее исключат таблицы, в которых содержатся данные о расходах средств, выплачиваемых за счет взносов на страхование, уберут таблицы расчетов по взносам. При этом в форме изменится таблица по взносам для страхователей, временно предоставляющих персонал другим работодателям, и появится новый раздел для компаний с выделенными самостоятельными квалификационными единицами.

Таким образом, актуальный в данный момент бланк 4-ФСС 2021 года будет изменен не ранее 1 квартала 2021 года. За 2021 год страхователи сдают отчеты по прежней форме.

Предназначение унифицированной формы КО-4

Форма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

- поступление наличных денежных средств;

- выдача наличности.

ВНИМАНИЕ! С 30.11.2020 правила оформления кассовых операций упростили. Так например, обособленные подразделения организаций вправе не вести кассовую книгу, если они сдают наличность в головной филиал.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

В поля формы заносятся сведения о расходных и приходных ордерах.

Подробнее о некоторых нюансах ведения кассы на предприятии читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Сроки сдачи и особенности формы 4-ФСС (год 2020)

Форма подается в бумажном либо электронном формате, если среднесписочная численность составляет не более 25 работников по итогам прошлого года, но если численность больше, обязателен отчет в электронном виде.

В 2021 году сроки предоставления отчетности остаются прежними. Отчет на бумаге за 2021 год страхователь сдает не позже 20-го числа месяца, который идет за расчетным периодом, т.е. не позднее 20.01.2021 г. Крайний срок предоставления электронного годового отчета – до 25-го числа следующего месяца, т.е. не позднее 25.01.2021 г.

Скачать форму 4-ФСС за 2021 год можно в конце этой статьи. Составить отчет не сложно, он состоит из титульного листа, в который вносятся данные о страхователе, и шести таблиц. Титул, а также таблицы 1, 2 и 5 требуется заполнять всегда, даже если работодатель в течение не производил начислений и выплат по «травматизму» (в этом случае сдают нулевые отчеты). Остальные разделы не являются обязательными к заполнению за исключением случаев, когда в течение отчетного периода у страхователя имелись операции, подлежащие отражению в них.

Все суммы приводятся в рублях с копейками.

Порядок заполнения формы приведен в том же приказе № 381.

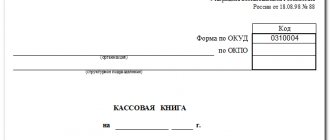

Кассовая книга (форма КО-4)

Главная / Кассовая дисциплина

| Оглавление: 1. Нужна ли кассовая книга при онлайн-кассе? 2. Особенности ведения кассовой книги 3. Инструкция по заполнению формы КО-4 4. Образец заполнения кассовой книги | Документ: Скачать кассовую книгу в excel или в word Скачать образец заполнения КО-4 |

Кассовая книга является неотъемлемой частью финансовых документов организации и предназначена для отражения сведений о поступлении и расходовании наличных денежных средств.

Документ имеет унифицированный формат, разработанный и утвержденный постановлением Госкомстата России № 88 от 18.08.98г. (ред. 03.05.00), форма ОКУД 0310004.

С 2014 года ИП и организации, относящиеся к субъектам малого предпринимательства, вправе отказаться от оформления кассовых ордеров, установления лимита остатка наличности и заполнения кассовой книги в соответствии с Указаниями Банка России № 3210-У от 11.03.14г.

На основании ФЗ №209-ФЗ от 24.07.07г. и Постановления Правительства № 265 от 04.04.16г. к субъектам малого предпринимательства относят компании:

- Имеющие в штате не более 100 сотрудников;

- С доходами до 800 млн. рублей в год;

- С долей участия гос. образований в капитале не более 25%, долей участия иных компаний в капитале в пределах 49%.

Нужна ли кассовая книга при онлайн-кассе?

В 2021 году в практику введены онлайн-кассы. По этой причине возникает множество вопросов относительно необходимости ведения кассовой книги. Чиновники предоставили официальные разъяснения об использовании в деятельности первичных кассовых документов.

В частности, в письме Минфина № 03-01-15/54413 от 16.09.16г. установлено, что в связи с тем, что в фискальной памяти новых КММ сохраняются все необходимые данные, не требуется оформлять первичные кассовые документы.

Тем не менее, данные нововведения не распространяются на необходимость заполнения кассовой книги – методика применения этого документа по-прежнему регламентируется Порядком ведения кассовых операций (№ 3210-У). Вследствие этого вести кассовую книгу компании должны без изменений, с применением действующей формы бланка.

Особенности ведения кассовой книги

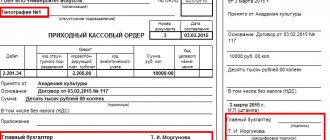

1) Обязанность заполнения документа в компании возлагается на кассира или иное лицо, например, бухгалтера. Все сведения в кассовую книгу вносятся на основании приходных и расходных ордеров (формы КО-1 и КО-2 соответственно).

2) Ведение кассовой книги может осуществляться как в бумажном, так и в электронном формате.

Для книги бумажного формата предусмотрено наличие основной части документа и копии, которая является отрывной. С целью предотвращения внесения несанкционированных исправлений в документ, законодательство обязывает ответственных за заполнение кассовой книги лиц пронумеровать ее страницы, прошнуровать их и заверить книгу печатью.

Если документ заполняется в электронном виде, то главным требованием в этом случаем является обеспечение должного уровня защиты кассовой книги. Внесение сведений в документ также производится в течение дня. По его окончании листы необходимо распечатать и заверить необходимыми подписями.

В конце года все листы книги сшивают, скрепляют печатью и подписями ответственных лиц. Если в организации имеется электронная подпись, распечатывать книгу ежедневно не нужно.

3) Важно помнить, что каждая компания имеет право вести только одну кассовую книгу.

4) Документ необходимо хранить в течение 5 лет.

Инструкция по заполнению формы КО-4

Кликните на интересующее поле инструкции, чтобы появилась подробная информация

Титульный лист

1. Наименование ИП / организации (например, Общество с ограниченной ответственностью «Элегия», Индивидуальный предприниматель Иванов И.И.) и ее структурного подразделения (при наличии). Название компании необходимо указывать в соответствии с регистрационными документами.

Это требование закреплено в Постановлении Госстандарта РФ от 03.03.2003 № 65-ст. Документ прекращает свое действие с 01.07.18г. Альтернативой ему станет ГОСТ Р 7.0.97-2016, содержащий в себе аналогичные указания. Таким образом, если в рег. документах содержится только полное наименование, именно его необходимо отразить.

В тех случаях, когда документы также содержат сокращенное наименование, компания имеет право указать его ниже полного наименования (или рядом).

2. Код по ОКПО. Этот показатель отражает вид деятельности организации или ИП, и присваивается он органами статистики при регистрации на основании порядкового номера компании. Код ОКПО относится к числу обязательных реквизитов и указывать его в документе необходимо. Однако в связи с тем, что за отсутствие данного показателя никаких штрафов в отношении компании не предусмотрено, на практике нередко его оставляют незаполненным.

3. Период, за который составляется кассовая книга(календарный год).

Табличная часть

Табличная часть документа представлена в виде двух одинаковых листов, один из которых (основная часть) остается в кассовой книге, а второй (отрывная часть) передается в бухгалтерию в качестве отчета кассового работника. Внесение данных в обе части документа осуществляется абсолютно одинаково.

Строка перед таблицей

- Период, за который заполняется лист формы КО-4. Порядок ведения кассовых операций (Указание Банка России № 3210-У от 11.03.14) устанавливает, что в те дни, когда приходные и расходные операции по кассе не производились, заполнять форму КО-4 не нужно;

- Номер листа кассовой книги.

Таблица

- Номер первичного документа (приходного или расходного ордера);

- Данные о лице, передавшем или получившем денежные средства. В этом столбце могут быть отражены сведения как о физлицах – контрагентах организации, так и о компаниях-партнерах;

- Номер корреспондирующего счета. Счет указывают в зависимости от основания получения или выдачи средств. Например, если из кассы выдаются деньги под отчет, следует указать 71 счет, а если деньги выдаются поставщику, то 60 счет;

- Сумма прихода или расхода. В зависимости от того, поступили ли средства в компанию или были выданы из кассы, сумму отражают в соответствующем столбце «Приход» или «Расход».

Для отражения операций по кассе в течение дня предусмотрено две страницы документа. Первая содержит сведения об остатке средств на начало дня, а также сроки для отражения текущих операций с наличкой за день. В нижней части расположена строка «Перенос», предназначенная для подведения итогов страницы и переноса остатка на следующую страницу документа.

В том случае, если операций с наличными средствами было немного и лист полностью не заполнен, с целью предотвращения внесения недействительных записей на всю незаполненную область таблицы кассир должен поставить букву Z (это касается как первой, так и второй страницы разворота).

После того как все сведения о приходе и расходе наличных денег отражены, необходимо подбить итоговые суммы и указать остаток денежных средств по состоянию на конец дня. Остаток указывается с учетом средств, которые запланированы для выдачи заработной платы и пособий. Правила ведения кассовой дисциплины определяют возможность компаний хранить деньги в кассе сверх установленного лимита в периоды выдачи заработной платы в течение трех дней.

После заполнения кассир, ответственный за составление кассовой книги, ставит свою подпись и расшифровку в документе и передает его отрывную часть, а также приходные и расходные кассовые ордера в бухгалтерию.

Работник бухгалтерии проверяет записи в кассовой книге, указывает количество приходных и расходных документов прописью, ставит свою подпись и расшифровку в форме КО-4.

Последняя страница

Последняя страница кассовой книги должна отразить сведения о том, что документ пронумерован (с указанием количества листов), прошнурован и скреплен печатью. Также важно указать сведения о руководителе компании (должность, подпись и расшифровка) и главном бухгалтере.

Образец заполнения кассовой книги

Титульный лист

Табличная часть

Последняя страница

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Приходный кассовый ордер (форма КО-1)

- Журнал регистрации приходных и расходных кассовых документов

- Образец заполнения формы Т-49

- Лимит расчета наличными в 2021 году

- Приказ об отмене лимита кассы в 2021 году

- Приказ о подотчетных лицах

- Книга учета денежных средств (форма КО-5)

- Авансовый отчет (форма АО-1)

Оставить комментарий Отменить ответ

Как отразить данные в таблицах 1 и 1.1

В таблице 1 рассчитывается база для расчета взносов на «травматизм». Отражаются данные нарастающим итогом с начала расчетного периода.

В столбцы 4, 5, 6 вносят суммы в разбивке за последние три месяца расчетного периода. В столбец 3 включается база с начала года.

Табл. 1.1 обязательна к заполнению только случае, когда страхователь направлял своих работников для временного выполнения служебных обязанностей у другого работодателя согласно договору. Здесь указывают сведения о принимающей организации и базе для начисления взносов. ООО «Акцепт» своих работников не направляло, поэтому раздел 1.1 в отчет не включается.

Бланк 4-ФСС (актуальный)

Обязательные для заполнения и сдачи листы расчета по форме 4-ФСС следующие:

- титульный;

- таблицы , и .

Если в течение года были произведены пособия при производственной травме или другие расходы, зачитываемые в счет взносов на травматизм в ФСС, также заполните Таблицу 3. А при несчастном случае на производстве – Таблицу 4 (п. 2 Порядка заполнения формы 4-ФСС).

В поле “Среднесписочная численность работников” поставьте среднесписочную численность за 2021 год, рассчитанную в обычном порядке (п. 5.15 Порядка).

В Таблице 5:

- все данные указывайте по состоянию на 01.01.2021;

- спецоценку и медосмотры, проведенные в течение 2021 года, не отражайте.

В 4-ФСС за 1 квартал, полугодие, 9 месяцев и год Таблица 5 будет одинаковой.

Форма 4–ФСС приведена в Приложении № 1 к приказу ФСС РФ от 26.09.2016 № 381, а порядок ее заполнения – в Приложении № 2 к этому приказу.

Бесплатно скачать этот бланк 4-ФСС можно по ссылке.

Порядок заполнения таблицы 2

Заполнение таблицы 2 производится согласно данным бухгалтерского учета о состоянии расчетов с ФСС по страховым взносам и расходам за расчетный период.

В левой части таблицы страхователь указывает сумму взносов в разрезе начислений за год и за последние три месяца, остатков на начало расчетного периода и средств, полученных от Фонда. Справа работодатель отражает произведенные страховые выплаты и перечисленные страховые взносы (с указанием реквизитов платежек за последние три месяца).

Показатели суммируются, в строке 19 отражается итоговая задолженность (или переплата) страхователя перед Фондом на конец квартала.

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Выплаты: таблицы 3 и 4

Таблицы 3 и 4 заполняют при наличии соответствующих показателей. Данные в таблице 3 отражают страхователи, у которых в расчетном периоде были расходы на выплату пособий, связанных с профзаболеваниями, производственными травмами и несчастными случаями. Также таблица заполняется при расходовании средств на закупку СИЗ или проведение профилактических мероприятий по сокращению травматизма и профзаболеваний.

В таблицу 4 вносят количество лиц, пострадавших при страховых случаях в отчетном году. Поскольку у ООО «Акцепт» таких выплат не было, эти разделы не заполняются.

Если в регионе действует пилотный проект «Прямые выплаты», т.е. выплаты пострадавшим Фонд соцстраха перечисляет напрямую, то сведения о таких выплатах в таблицы 2, 3 и 4 не включают.

Ответственность за несоблюдение сроков представления формы 4-ФСС

Юридические лица и ИП в случае задержки сроков сдачи отчета должны будут уплатить штраф в размере 5% от суммы взносов, начисленных к уплате за последние 3 месяца. Штраф начисляется за каждый месяц (полный и неполный), на который предприятие задержало сдачу отчетности. Максимальный штраф не превышает 30 % от суммы начислений, а минимальный составляет 1000 руб. (п.1 ст. 26.30 закона № 125-ФЗ от 24.07.1998).

Несоблюдение электронного формата, если он обязателен, грозит штрафом в 200 руб. (п.2 ст. 26.30 закона № 125-ФЗ).

В соответствии с КоАП РФ (п. 2 ст. 15.33 КоАП РФ) возлагаются штрафные санкции также на должностных лиц страхователя в размере 300-500 рублей.

Для кого использование формы КО-4 обязательно?

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Ознакомьтесь с полезными фактами о кассовых операциях в статье «Понятие и виды кассовых операций (правовое регулирование)».