На сегодняшний день банковские учреждения предлагают бизнесу самые разнообразные услуги, и без некоторых таких услуг обойтись просто невозможно в силу того, что они связаны с текущей хозяйственной деятельностью. К примеру, предприятия вынуждены оформлять расчетный счет, открывать зарплатные счета работникам, заключать договор на расчетно-банковское обслуживание. Практически все остальные услуги оформляются владельцами бизнеса по желанию. К необязательным услугам относятся выдача банковских гарантий, открытие кредитной линии, составление документов по внешнеэкономическим сделкам, открытие аккредитивов. Обязательная услуга или выборочная – банк будет взимать комиссию за обслуживание. В связи с этим перед бухгалтерами встает множество вопросов относительно того, как грамотно отразить расходы на услуги банков в учете. Можно ли включать в расходы затраты на «зарплатное» обслуживание? Нормировать или нет процентные комиссии банка в целях налогообложения? Как учитывать расходы на услуги кредитных организаций при приобретении основного средства? Давайте разбираться.

Расходы на услуги банков – перечисление заработной платы на карточки сотрудников

Банк взимает комиссию за обработку документации, связанной с перечисление зарплаты на счета работников. Согласно положениям Письма Минфина РФ от 20.04.2009 № 03-03-06/2/88 и Письма Минфина РФ от 04.08.2008 № 03-04-06-02/88, затраты на выплату банку вознаграждения в данном случае разрешается включить в состав расходов по налогу на прибыль.

Но споры вызывает уменьшение налогооблагаемой базы на сумму расходов по уплате банку комиссии за выпуск и годовое обслуживание пластиковых карт сотрудников, на которые приходит зарплата. Условием отнесения затрат в состав расходов является их экономическая обоснованность, а комиссию банку уплачивает предприятие, но картами при этом пользуются трудящиеся. Последнее высказывание на этот счет Минфина РФ изложено в Письме от 28.10.2010 № 03-04-06/6-255, в котором говорится о том, что выплачиваемая банку комиссия за обслуживание зарплатных карт не является доходом и выгодой сотрудников (не облагается НДФЛ), пользующихся этими картами – это всего лишь необходимость, связанная с выбором способа расчетов по оплате труда

(работодатель обязан вовремя выплачивать зарплату через кассу или иным способом).

Важно!

Платежи работодателя в пользу банка за обслуживание зарплатных счетов работников не являются объектом обложения НДФЛ и не облагаются страховыми взносами.

Что касается судебной практики, суды принимают позицию налогоплательщиков и позволяют учитывать расходы на уплату комиссии банка в состав затрат. Например, в Постановлении ФАС УО от 29.10.2009 № Ф09-8382/09-С3, разъясняется следующее:

- согласно трудовым договорам расходы на оплату услуг банка по обслуживанию зарплатного счета ложатся на работодателя;

- банковские карты нужны для выполнение обязанности нанимателя по выплате заработной платы (оплата труда связана с ведением коммерческой деятельности);

- зарплатные карты не являются собственностью работников – они являются собственность банков и выдаются сотрудникам во временное пользование.

Важно!

В договоре с банком об обслуживании зарплатных счетов следует упомянуть, что карты изготовлены для нужд предприятия, а не для работника.

Бухгалтер должен учесть рассматриваемые затраты в составе прочих расходов, позаботившись о грамотном оформлении кадровых документов. В тексте трудовых договоров, дополнительных соглашениях к таковым или других внутренних актах компании необходимо прописать условия:

- зарплата будет выплачиваться безналичным способом;

- затраты на банковское обслуживание зарплатных счетов несет работодатель;

- в случае увольнения сотрудник возвращает карту работодателю.

Расходы на услуги банков – предприятие приобретает основное средство

Одним из самых больших затруднений является принятие решения относительно включения платы за банковские услуги в налоговую первоначальную стоимость приобретенного актива. В качестве примера можно привести ситуацию, когда банк взимает комиссию за открытие аккредитива для приобретения какого-то оборудования по импортному контракту.

Рассуждаем. Согласно п. 1 ст. 257 НК РФ, в первоначальную стоимость актива включается сумма затрат на его покупку, изготовление, сооружение, доставку, а также доведение до состояния, в котором его можно будет использовать по назначению. Для чего предприятие уплачивает комиссию по аккредитиву? В целях приобретения оборудования. Соответственно, сумму вознаграждения банку можно рассматривать как затраты на покупку и учесть в первоначальной стоимости ОС. Однако, комиссия банка за открытие аккредитива – это плата за услугу банка. Тогда затраты должны быть отнесены к прочим или внереализационным расходам. Министерство финансов РФ высказало целых 3 различных позиции на данный счет:

- В Письме от 01.08.2005 № 03-03-04/1/111 Минфин РФ проанализировал ситуацию с уплатой вознаграждения банка за предоставление банковской гарантии. Сотрудники ведомства заявили, что банковская гарантия по кредиту, взятому ради приобретения актива предприятия, имеет отношение к покупке основного средства, а значит, затраты по ее уплате должны быть включены в первоначальную стоимость ОС.

- В тексте Письма от 05.12.2008 № 03-03-06/1/673 финансисты предлагали затраты по уплате комиссии за открытие аккредитива и его обслуживание включать в состав внереализационных расходов.

- Письмо от 18.06.2009 № 03-03-06/1/408 содержит в себе указания относительно учета расходов на уплату комиссии банку как проценты, которые учитываются по статье 269 НК РФ. В данном случае нормы ст. 269 НК РФ финансисты признают специальными, приоритетными в отношении норм ст. 257 НК РФ. Комиссия по аккредитиву, по их мнению, учитывается как проценты по долговым обязательствам и не включается в первоначальную стоимость основного средства.

Важно!

Пункт 4 ст. 252 НК РФ позволяет предприятию самостоятельно определить порядок учета расходов, если затраты на равных основаниях могут быть отнесены к нескольким группам расходов. Такую позицию поддерживают суды.

Расходы на услуги банков – предприятие оформляет кредит

Юридическим лицам и индивидуальным предпринимателям зачастую необходимы дополнительные денежные вливания в бизнес для поддержания его «на плаву» в сложные времена или для расширения. Иногда одним из условий выдачи кредита является взимание кредитным учреждением дополнительных комиссий. Чаще всего дополнительные платежи назначаются следующие:

- комиссия за досрочное погашение кредита;

- вознаграждение за открытие кредитной линии и ее пролонгирование;

- дополнительная плата за открытие ссудного счета и его обслуживание;

- комиссия за пользование кредитом.

Налоговый кодекс позволяет налогоплательщику выбрать вариант учета расходов на оплату банковских услуг, который кажется ему наиболее правильным (и тот и другой вариант предусматривает открытый перечень учитываемых затрат):

- разрешается включать подобные затраты в состав внереализационных расходов;

- можно также учесть затраты на банковское обслуживание в составе прочих расходов, связанных с производством и реализацией.

Однако, Министерство финансов РФ имеет собственное мнение относительно учета таких расходов, изложенное в Письмах от 27.08.2012 № 03-03-06/1/432, от 29.08.2011 № 03-03-06/1/534. По мнению сотрудников ведомства, таким способом разрешено учитывать только те комиссионные выплаты банковскому учреждению, которые уплачиваются в фиксированном размере и представлены в абсолютном выражении. А в том случае, если вознаграждение банка определено в процентном отношении, комиссию необходимо рассматривать в качестве процентов по долговым обязательствам. Такие выплаты должны быть нормированы по ст. 269 НК РФ.То есть, чтобы принять процентные комиссии в состав расходов по налогу на прибыль, бухгалтер должен рассчитывать предельную сумму процентных комиссий при получении предприятием кредита наравне с предельной суммой процентов за использование заемных средств.

Но позиция Минфина РФ не может не вызывать споров. Проценты на основании подп. 2 п. 1 ст. 265 НК РФ исчисляются для целей налогообложения по фактическому времени пользования взятыми в кредит денежными средствами. В то же время дополнительные комиссии по займу, выплачиваемые в процентном соотношении, зависят от размера кредита, а не от срока пользования средствами. Более того, проценты уплачиваются заемщиком за услугу банка, а не за пользование средствами. Суды также не поддерживают данное мнение финансового ведомства. К примеру, в Постановлении ФАС МО от 11.10.2012 № Ф05-11313/12 суд поясняет, что комиссия банка за выдачу кредита является самостоятельным платежом, взимаемым банком за услугу по оформлению кредита, а потому выплату нельзя приравнивать к процентам по долговым обязательствам. Расходы на оплату вознаграждения должно учитываться бухгалтером заемщика в составе прочих расходов или внереализационных расходов. Что касается платежей за открытие аккредитива и комиссий по договору факторинга, суды принимают следующие позиции:

- по вопросу отнесения расходов на оплату комиссий за открытие аккредитивов судебной практики не сложилось, поэтому компании вправе отнести такие затраты к прочим или внереализационным расходам (при аргументации своей позиции можно ссылаться на правовую природу аккредитива – это не заимствование, функция аккредитива заключается в проведении через нег безналичных платежей (ст. 862 ГК РФ), соответственно, комиссия банка уплачивается за осуществление такой операции, а еще комиссия зависит от суммы аккредитива);

- по мнению судов комиссии по договору факторинга следует относить к прочим и внереализационным расходам, потому что обязательство по договору факторинга не является долговым обязательством, а потому комиссия банка не признается процентами, которые необходимо нормировать (Постановление ФАС МО от 16.02.2011 № КА-А40/16965-10).

Налоговый учет расходов на оплату услуг банка и выплату процентов по кредиту

Каждая организация несет расходы, связанные с оплатой услуг банков. Кроме того, у нее иногда возникает необходимость привлечь заемные денежные средства для реализации новых крупных проектов, и тогда она, как правило, обращается в банк для получения кредита. Понятно, что компания будет стремиться учесть подобные расходы при налогообложении прибыли. Тем более нормы налогового законодательства предусматривают такую возможность. Однако практика показывает, что нередко налоговые органы предъявляют претензии, связанные с налоговым учетом подобных расходов. Как можно уменьшить налогооблагаемую прибыль на расходы по оплате банковских услуг и при этом избежать разногласий с налоговыми инспекторами, рассказано в данной статье.

В зависимости от правовой природы расходы на выплату банкам денежных средств могут квалифицироваться в налоговом учете в качестве:

- прочих расходов, связанных с производством и реализацией, а именно расходов на оплату услуг банков (подп. 25 п. 1 ст. 264 НК РФ);

- внереализационных расходов, а именно расходов на услуги банков, в том числе связанных с продажей иностранной валюты, при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном ст. 46 НК РФ, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в частности систем «клиент-банк» (подп. 15 п. 1 ст. 265 НК РФ);

- расходов в виде процентов по долговым обязательствам (подп. 2 п. 1 ст. 265 НК РФ).

Рассмотрим особенности практического применения приведенных норм права.

Учет расходов на оплату услуг банка

По мнению налоговых органов, вознаграждение, уплачиваемое банку за перечисление с расчетного счета организации на банковские счета ее работников денежных средств, предназначенных на выплату заработной платы, учитывается при налогообложении прибыли на основании подп. 25 п. 1 ст. 264 НК РФ. Данная точка зрения приведена в письме ФНС России от 26 апреля 2005 г. № 02-1-08/[email protected] «О порядке признания расходов по оплате услуг банка по изготовлению и обслуживанию банковских карт работников организации».

В то же время необходимо учитывать следующие разъяснения налоговой службы. Кредитная линия — это юридически оформленное обязательство банка (или подобного учреждения) перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита.

В соответствии с подп. 25 п. 1 ст. 264 НК РФ к прочим расходам налогоплательщика относятся расходы на оплату услуг банков, если такие расходы связаны с производством и (или) реализацией. В остальных случаях в соответствии с подп. 15 п. 1 ст. 265 НК РФ расходы на услуги банков относятся к внереализационным. При этом такие расходы должны быть экономически оправданны.

Каких-либо ограничений в отношении перечня видов услуг, оказываемых банками, для учета в целях налогообложения не предусмотрено. Соответственно плата за возможность получения денежных средств на условиях кредитной линии относится на расходы, учитываемые при налогообложении прибыли. При этом в соответствии с п. 1 ст. 272 НК РФ такие расходы должны признаваться в составе текущих равномерно в течение срока, предусмотренного сделкой по открытию кредитной линии.

Специалисты налогового ведомства обратили внимание на то, что указанное не относится к ситуациям, когда согласно условиям договора за открытие кредитной линии по договоренности сторон увеличивается размер платы за пользование заемными средствами или если плата за открытие кредитной линии установлена в процентах от общей суммы непогашенных кредитов, полученных организацией в рамках кредитной линии. В этом случае необходимо пользоваться положениями ст. 269 НК РФ.

Приведенная правовая позиция отражена в письме МНС России от 13 сентября 2004 г. № 02-5-11/[email protected] «Об учете расходов налогоплательщика, связанных с обслуживанием кредитной линии банком».

Вопрос, каким образом следует учитывать сумму комиссии, взимаемую банком за совершение операций, разъяснил Минфин России. В письме от 10 мая 2006 г. № 03-03-04/1/427 финансисты указали, что такая сумма может быть учтена в составе расходов на оплату услуг банков. Вместе с тем, когда комиссия за проведение операций по ссудному счету установлена в процентах от суммы непогашенного кредита, данная комиссия должна включаться для целей налогообложения прибыли в состав расходов в виде процентов по кредиту в порядке, установленном ст. 269 НК РФ. Согласно подп. 2 п. 1 ст. 265 НК РФ указанные суммы учитываются в составе внереализационных расходов.

В соответствии с п. 8 ст. 272 НК РФ по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, в целях налогообложения прибыли расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного (налогового) периода.

Налоговый учет расходов на выплату процентов по банковскому кредиту

Статьей 265 НК РФ предусмотрено, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на ведение деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности, расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных ст. 269 НК РФ. Расходами признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

Расходом считается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц), и первоначальной доходности, установленной эмитентом (ссудодателем) в условиях эмиссии (выпуска, договора), но не выше фактической.

Особенности отнесения процентов по долговым обязательствам к расходам

Подчеркнем, что затраты по выплате процентов за пользование банковским кредитом относятся к нормируемым расходам. Это означает, что организация имеет право списать в расходы сумму процентов, выплаченных банку, в пределах установленных законом ограничений. Рассмотрим эти лимиты подробнее.

В целях налогообложения прибыли под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления (п. 1 ст. 269 НК РФ).

Расходом признаются проценты, начисленные по долговому обязательству любого вида при следующем условии. Необходимо, чтобы размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклонялся от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах и под аналогичные обеспечения. При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

Отметим, что существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20% в сторону повышения или понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

Предельная величина процентов, признаваемых расходом, может определяться иначе, если у компании отсутствуют долговые обязательства перед российскими организациями, выданные в том же квартале на сопоставимых условиях, или если она сама установит другой порядок. В таких ситуациях предельная величина процентов принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15% — по долговым обязательствам в иностранной валюте. На это указывают и арбитражные суды (см., например, Постановление ФАС Волго-Вят – ского округа от 4 июля 2006 г. по делу № А29-7052/2005а).

Приведенные правила относятся также к процентам и суммовым (курсовым) разницам по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу.

Под ставкой рефинансирования Банка России понимается ставка:

- действовавшая на дату привлечения денежных средств — в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства;

- действующая на дату признания расходов в виде процентов — в отношении прочих долговых обязательств.

Примером практического применения приведенных правил может послужить Постановление ФАС Уральского округа от 22 января 2007 г. по делу № Ф09-11996/ 06-С2.

Общество обратилось в арбитражный суд с заявлением о признании недействительным решения инспекции в части доначисления налога на прибыль, начисления пеней и штрафа. Спор между сторонами возник в результате принятия налоговым органом по результатам выездной проверки за 2002—2003 гг. решения о привлечении налогоплательщика к ответственности. В ходе проверки инспекция сделала вывод о завышении обществом внереализационных расходов в результате включения в них процентов по долговым обязательствам сверх установленных пределов. Дело в том, что налогоплательщик отнес к этим расходам затраты исходя из ставки 21%, что существенно отклоняется от действовавшей в тот период ставки Банка России, увеличенной в 1,1 раза.

Арбитражный суд установил, что общество имело в рассматриваемый период обязательства по нескольким кредитным договорам, которые заключены на сопоставимых условиях. Использованный обществом процент существенно не отклоняется от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях. Устанавливая этот процент, налогоплательщик руководствовался положениями п. 1 ст. 269 НК РФ.

Применение в данном случае инспекцией для определения процентного отклонения ставки Банка России суд признал необоснованным, так как возможность ее использования должна быть обусловлена отсутствием долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также самостоятельным выбором налогоплательщика. В итоге организация выиграла судебный спор.

В каком периоде следует отражать расходы

На основании п. 8 ст. 272 НК РФ по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, в целях налогообложения прибыли расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

При прекращении действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

По одному из дел суд отметил, что, поскольку кредитное соглашение было за – ключено в 2003 г., расходы по его заключению также относятся к данному периоду и правомерно были отражены налогоплательщиком в налоговом учете в 2003 г. (Постановление ФАС Московского округа от 18, 25 сентября 2006 г. по делу № КА-А40/ 8766-06).

Особенности учета расходов по револьверным кредитам и налоговые риски

В обычаи делового оборота наряду с долгосрочными займами вошли и краткосрочные кредиты, именуемые иногда револьверными. Их суть заключается в том, что заемщик заключает с банком кредитный договор, по условиям которого банк обязуется предоставлять заемщику деньги по его требованию на небольшой срок. При этом заемщик, вернув банку сумму кредита и проценты, вправе вновь получить кредит на новый срок. Особенность данной сделки в том, что стороны заключают между собой договор на длительный срок, в течение которого заемщик получает возможность в любое время получить необходимые ему средства.

Случается, что организация, заключив договор на привлечение заемных средств в рамках револьверного кредита, может фактически не получить деньги в отдельном налоговом периоде. В то же время по условиям договора фирма обязана выплатить банку комиссионное вознаграждение за сам факт открытия кредитной линии. В такой ситуации у компании могут возникнуть проблемы с налоговым учетом подобных расходов. Поскольку деньги в рамках краткосрочного (револьверного) кредита организация фактически не получила, налоговые органы могут предъявить ей претензии, поставив под сомнение экономическую обос – нованность данных затрат и их связь с производственной деятельностью.

Апеллировать к суду при таких обстоятельствах практически бесполезно. Арбитражные суды полагают, что налогоплательщик не вправе относить на себестоимость продукции комиссионный сбор, уплаченный банку за открытие кредитной линии, при неполучении кредита. Например, по одному из споров суд исходил из того, что комиссионный сбор может быть отнесен на себестоимость при наличии двух условий: кредит предоставляется предприятию на производственные цели и фактически получен предприятием. Так как кредит общество не получило, суд сделал вывод, что комиссионный сбор необоснованно отнесен налогоплательщиком на себестоимость продукции. Данная позиция изложена в Постановлении ФАС Восточно-Сибирского округа от 10 октября 2000 г. по делу № А19-12796/99-18-Ф02-2118/00-С1.

Отметим, что приведенное Постановление принято на основе норм ранее действовавшего законодательства. Однако положения главы 25 НК РФ содержат аналогичные нормы. Так, подп. 2 п. 1 ст. 265 НК РФ предусмотрено, что расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами. По смыслу приведенной нормы для включения процентов по долговому обязательству в состав внереализационных расходов необходимо, чтобы налогоплательщик реально получил заемные денежные средства и пользовался ими какой-то период времени.

Таким образом, если компания не получала деньги в рамках револьверного кредита в каком-то отдельном периоде, то признание суммы выплаченных банкам комиссий за предоставление этого кредита в составе расходов, уменьшающих налогооблагаемую прибыль, связано с существенными налоговыми рисками.

Отстоять свои интересы организации могут, руководствуясь следующим. Чтобы учесть при налогообложении прибыли какие-либо затраты, они должны соответствовать общим требованиям, предъявляемым к расходам главой 25 НК РФ.

Расходы должны быть обоснованными.

Однако понятие «экономическая оправданность затрат» не дано ни в одном акте действующего законодательства Российской Федерации. Следовательно, термин «экономическая оправданность» является оценочной категорией, а это означает, что при возникновении сомнений в оправданности произведенных расходов налоговый орган в силу ст. 65 и 200 АПК РФ должен доказать данное обстоятельство. В настоящее время прослеживается три варианта толкования данного термина арбитражными судами:

- связь с деятельностью, направленной на извлечение дохода;

- производственная целесообразность;

- соответствие цен, уплаченных за товары (работы, услуги), рыночному уровню.

Арбитражная практика в большинстве случаев под экономической обоснованностью понимает направленность произведенных расходов на получение дохода (Постановления ФАС Восточно-Сибирского округа от 6 октября 2004 г. по делу № А19-2575/04-33-Ф02-4074/04-С1, ФАС СевероЗападного округа от 2 августа 2004 г. по делу № А56-1475/04).

Суды приходят к выводу, что по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом периоде, а направленностью таких расходов на получение дохода (Постановление ФАС Северо-Западного округа от 18 июня 2004 г. по делу № А56-32759/03). Экономическая оправданность затрат также может характеризовать количественную оценку произведенных расходов: насколько разумным и необходимым с точки зрения рыночных цен был размер понесенных расходов. Из этого, в частности, исходит ФАС Московского округа в Постановлении от 6 июля 2005 г. по делу № А72-6211/04-8/585. Для признания затрат неоправданными необходимо оценить их размер применительно к затратам других лиц в сопоставимых обстоятельствах (Постановление ФАС Московского округа от 28 июля 2005 г. по делу № КА-А40/6950-05).

Если размер комиссий за предоставление револьверного кредита соответствует размерам комиссий за аналогичные услуги, предоставляемые другими банками, то можно признать, что расходы фирмы являются экономически обоснованными.

Расходы должны быть документально подтверждены. В данном случае документами, обосновывающими понесенные заемщиками расходы, являются:

- кредитный договор;

- документы, свидетельствующие о получении заемщиком денежных средств;

- платежные поручения, подтверждающие уплату заемщиком процентов банку.

При наличии надлежаще оформленных указанных документов затраты компании по оплате комиссий за предоставление револьверного кредита можно считать документально подтвержденными.

Расходы должны быть произведены в ходе деятельности, направленной на получение дохода. Минфин России по данному вопросу отметил, что согласно п. 1 ст. 252 НК РФ полученные кредиты или займы, по которым уплачиваются проценты, учитываемые при определении налоговой базы по налогу на прибыль, должны использоваться для получения дохода. Размер процентов в этом случае устанавливается по правилам п. 1 ст. 269 НК РФ (письмо Минфина России от 22 марта 2005 г. № 03-03-01-04/1/130).

Практика показывает, что арбитражные суды признают правомерным уменьшение налогооблагаемой базы на расходы, связанные с выплатой процентов за пользование кредитными денежными средствами. В качестве примера приведем Постановление ФАС Волго-Вятского округа от 30 января 2006 г. по делу № А82-9347/ 2004-37.

Общество заключило договор на предоставление валютного кредита для пополнения оборотных средств. Плата за пользование кредитом составила 8% годовых.

Инспекция в результате камеральной проверки установила занижение налогооблагаемой прибыли в результате неправомерного включения обществом в состав внереализационных расходов процентов, начисленных по кредитному договору. По мнению проверяющих, кредит не был использован предприятием по целевому назначению и не был направлен на получение дохода. Налогоплательщик не согласился с таким подходом и обжаловал действия чиновников в судебном порядке.

Арбитражный суд поддержал позицию общества, руководствуясь п. 1 ст. 252, подп. 2 п. 1 ст. 265 Налогового кодекса РФ и исходя из того, что налоговый орган не оспорил действительность заключенных обществом договоров.

По результатам рассмотрения спора суд сделал вывод, что затраты общества связаны с деятельностью, направленной на получение дохода, и являются экономически оправданными и документально подтвержденными.

Статья 252 НК РФ не ставит экономическую оправданность произведенных расходов в зависимость от финансовых результатов деятельности налогоплательщика. При этом оценка экономической эффективности понесенных налогоплательщиком расходов не предусмотрена налоговым законодательством в качестве критерия формирования налоговой базы.

Экономическая оправданность неравнозначна экономической эффективности, поскольку последняя отражает степень умелости ведения хозяйственной деятельности и является качественным показателем. В данном случае спорные расходы соответствуют деятельности налогоплательщика, что уже свидетельствует об их экономической оправданности.

Согласно п. 1 ст. 265 Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на ведение деятельности, непосредственно не связанной с производством и (или) реализацией. В пункте 2 этой же статьи предусмотрено, что в целях настоящей главы к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Арбитражный суд отметил, что деятельность общества по использованию банковского кредита не относится к отношениям, которые должны проверяться налоговым органом на предмет их экономической целесообразности. Инспекция не представила доказательств недобросовестности налогоплательщика и того, что названный вид деятельности направлен на уход от налогообложения. Таким образом, признал суд, затраты по спорным процентам правомерно отнесены к расходам, уменьшающим налогооблагаемую прибыль.

Между тем арбитражные суды считают неправомерным отражение в налоговом учете процентов за полученные кредиты, когда данные расходы не могут быть отнесены к затратам, направленным на получение дохода (Постановление ФАС ЗападноСибирского округа от 19 декабря 2005 г. по делу № Ф04-9084/2005(18149-А27-37), Ф04-9084/2005(17975-А27-37)). Например, по одному из споров суд обратил внимание на то, что сумма полученного кредита была направлена налогоплательщиком на выдачу беспроцентного и безвозвратного займа третьему лицу, а не на финансирование уставной деятельности. В связи с этим суд указал, что расходы в виде процентов по кредиту не отвечают установленным п. 1 ст. 265 НК РФ критериям и не могут уменьшать налоговую базу по налогу на прибыль, поэтому отнесение уплаченных сумм процентов по кредиту в расходы неправомерно. Суд отметил, что налогоплательщик не подтвердил обоснованность и экономическую оправданность указанных расходов. Данный подход приведен в Постановлении ФАС Западно-Сибирского округа от 25 мая 2005 г. по делу № Ф04-2958/2005(11284-А46-15).

Между тем необходимо учитывать: экономическое назначение краткосрочного (револьверного) кредита и его специфика в том и состоят, что у получателя кредита есть возможность в удобное для себя время в течение действия кредитного соглашения оперативно получить деньги в случае возникновения необходимости пополнить оборотные средства. Поэтому из самого назначения кредита следует, что необязательно, чтобы в каждом месяце заемщик выбирал кредитные средства. Значит, в какой-то период заемщик может их не привлекать. Тем не менее это не должно опровергать связь понесенных организацией расходов с ее производственной деятельностью.

Таким образом, при выполнении названных условий, предъявляемых к расходам, компания вправе включить в состав расходов, уменьшающих налогооблагаемую прибыль, затраты по оплате комиссий за предоставление револьверного кредита и за организацию финансирования.

Расходы на услуги банков – прочие или внереализационные

В некоторых случаях достаточно сложно установить связь между затратами предприятия на оплату банковских услуг и основной деятельностью организации. В качестве примера возьмем банковскую комиссию, взимаемую за обслуживание ссудного счета, который открывался с целью сопровождения кредита. Можно утверждать, что комиссия взимается за предоставление банком финансирования для осуществления коммерческой компанией своей деятельности. То есть, на основании подп. 25 п. 1 ст. 264 НК РФ, комиссию можно считать прочими затратами, связанными с производством и реализацией. Но также можно говорить и о том, что банковская комиссия не имеет прямой направленности на осуществление производственно-реализационной деятельности предприятия. Вознаграждение банка всего ли опосредует получение предприятием заемных средств. Соответственно, на основании подп. 15 п. 1 ст. 265 НК РФ комиссия должна учитывать в составе внереализационных расходов.

Что касается судебной практики, арбитражные суды встают на сторону плательщика налогов (как в случае с вынесением Постановления ФАС МО от 11.10.2012 № Ф05-11313/12), ведь в такой ситуации пункт 4 ст. 252 НК РФ позволяет налогоплательщикам делать выбор в пользу одной из позиций на свое усмотрение.

Что можно сказать наверняка, так это то, что при выборе любого из предложенных вариантов (учет банковской комиссии в составе внереализационных расходов или в составе расходов, связанных с производством и реализацией) налогооблагаемая база по налогу на прибыль не искажается. Поэтому ошибиться не так страшно – налоговые органы лояльно относятся к выбору компании и принимают ее позицию.

Какую цену банк платит за дистанционное обслуживание клиентов

На фоне других индустрий банки тратят на информационные технологии намного больше. Согласно McKinsey, в среднем 4,7-9,4% от операционной прибыли приходится на ИТ.

Для сравнения, страховые компании выделяют 3,3%, а авиалинии – 2,6%. Для банковского сектора эти расходы включают в себя не только удаленное обслуживание, но и ИТ-инфраструктуру и архитектуру, службу поддержки, разработку фронтальных и middle/back-систем. В денежном эквиваленте это все исчисляется миллиардами рублей, в зависимости от количества задач, стоящих перед технологической командой.

Например, ВТБ в прошлом году объявил тендер на доработку ПО со стартовой ценой договора в 15 млрд рублей

. В перечень работ вошла модификация «ВТБ бизнес онлайн» – системы дистанционного банковского обслуживания юрлиц. Речь идёт именно о доработке ПО, а не о создании ИТ-систем с нуля.

Если говорить непосредственно об интернет-банкинге, то «вилка» его стоимости может быть очень широкой. На конечную стоимость разработки интернет-банкинга влияет несколько моментов:

- Амбиции бизнеса. Иными словами, длина списка рабочих задач в порядке важности для команды разработчиков.

- Количество специалистов, которые работают над проектом. Оно зависит от объема работы.

- География поиска разработчиков – зарплаты ИТ-специалистов в Москве намного выше, чем в регионах.

Есть и другие, более технологические нюансы. Например, глубина интеграции интернет-банкинга с другими системами банка.

При стандартных амбициях банку нужно около 20-30 команд, которые будут развивать сервисы, составляющие онлайн-банкинг. В таком случае, с учетом оверхэдов – дополнительного времени на выполнение той или иной функции – которое прибавляет еще 70% к стоимости разработки, конечная сумма составляет примерно 500 млн рублей в год.

Основная доля расходов (70%) на ДБО приходится на услуги для физических лиц

. На бизнес – только около 30%. Такая разбежка обусловлена окупаемостью: банковская розница (то есть рядовые потребители, а не корпорации) в силу массовости приносит доход намного быстрее. Если у банка есть активная база в несколько миллионов клиентов, прибыль может составлять около миллиарда рублей в месяц уже через несколько лет.

Типичные ошибки

Ошибка:

Предприятие отказывается признавать банковскую комиссию за аккредитив в качестве расходов на услуги банков.

Комментарий:

Данный метод является наиболее выгодным для организаций на том основании, что это позволяет на законных основаниях отнести комиссию на уменьшение доходов в целях налогообложения единовременно (п. 7 ст. 272 НК РФ), а не включать в расходы посредством амортизации.

Ошибка:

Бухгалтер единовременно признал в составе налоговых расходов затраты предприятия на уплату банквоской комиссии за обслуживание зарплатных счетов работников.

Комментарий:

Такие затраты необходимо распределить между отчетными периодами, поскольку затраты должны быть учтены в том периоде, на протяжении которого они возникли исходя из условий сделки, а обслуживание карт производится постоянно на протяжении годового периода.

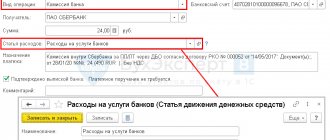

Комиссия банка — проводки в 1С 8.3

В БУ комиссия банка отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

Отразите списание банковской комиссии документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки.

Укажите Вид операции — Комиссия банка.

Статью расходов Расходы на услуги банков программа 1С установит автоматически, если в настройках статьи указано:

- Использовать по молчанию в операциях — Оплата комиссии банка.

Ознакомиться с другими способами отражения комиссии банка в 1С 8.3 Бухгалтерия

Проводки

При выборе вида операции Комиссия банка проводка с 91 счетом формируется автоматически.

Ответы на распространенные вопросы про расходы на услуги банков

Вопрос №1:

Приравнивает ли Министерство финансов РФ плату в процентном отношении за иные банковские услуги, помимо комиссионных вознаграждений за выдачу кредита, к процентам по долговым обязательствам в целях налогообложения?

Ответ:

Да, по мнению Минфина РФ нормированию по статье 269 НК РФ подлежат и иные платежи за банковские услуги, выраженные в процентах. К примеру, комиссии за открытие аккредитива (Письмо Минфина РФ от 18.06.2009 № 03-03-06/1/408), предоставление кредита под уступку денежного требования по договору факторинга (Письмо Минфина РФ от 13.05.2009 № 03-07-11/136).

Вопрос №2:

Относят ли сотрудники финансового ведомства комиссионное вознаграждение банку за предоставление банковской гарантии к процентам по долговым обязательствам?

Ответ:

Нет. В своем Письме от 11.01.2011 № 03-03-06/1/4 Минфин РФ отменил свое решение относительно признания банковской комиссии за предоставление банковской гарантии процентами по долговым обязательствам.