Кассовая дисциплина подразумевает исполнение предпринимателем всех правил осуществления наличных денежных расчетов, установленных законодательством. В этой статье рассмотрим, как вести кассовую дисциплину при онлайн-кассах, как с ее помощью упростить процесс ведения кассы, и какая ответственность грозит предпринимателю в случае нарушений.

Кассовая дисциплина – это соблюдение, установленных российским законодательством, правил осуществления наличных денежных расчетов, которые включают в себя все виды приходно-расходных операций.

В основном кассовая дисциплина при онлайн-кассах затрагивает следующие операции:

- выплата заработной платы;

- инкассация денежных средств;

- возврат или же выдача заёмных денежных средств;

- получение или сдача денег в банк;

- расчеты с подотчетными лицами и т.д.

В 2021 году онлайн-кассы обязаны применять все ООО и ИП, которые осуществляют наличные расчеты. Исключениями являются ИП и ООО на ПСН, ЕНВД (п.2 ст. 346.26 НК РФ), оказывающие услуги и вендинг. Они обязаны выдавать документ, подтверждающий прием денежных средств.

Как упростить ведение кассы при помощи кассовой дисциплины

Для некоторых категорий предпринимателей законом предусмотрен упрощенный порядок ведения кассовой отчетности.

Согласно постановлению ЦБ РФ, вышедшего в марте 2014 года, бизнесмены, которые владеют предприятиями, относящимися к категории малого или микробизнеса, а также владельцы ИП могут не устанавливать лимит кассы.

Индивидуальные предприниматели ко всему прочему могут не оформлять ПКО и РКО (приходный и расходный кассовый ордер), а также имеют возможность отказаться от кассовой книги.

Однако данные привилегии не отменяют обязанности создания платежных ведомостей при выплате заработной платы и денежных вознаграждений сотрудникам.

К категории малого бизнеса можно отнести организации, попадающие под условия закона №209-ФЗ (п.1 Указания №3210-У). Кратко их можно изложить следующим образом:

- Организация отнесена к разряду потребительских кооперативов или организаций, приравненных к коммерческим (кроме муниципальных и федеральных государственных унитарных предприятий);

- Численность подобного предприятия должна варьироваться в пределах от 16 до 100 сотрудников;

- Доход за год не должен превышать суммы в 400 млн. рублей.

- Если на предприятии работает до 15 человек включительно, а выручка за предыдущий год, согласно отчетности, не превысила 60 млн. рублей, данное предприятие будет отнесено к разряду микробизнеса.

Важно!

Доля государственной собственности в подобных предприятиях не должна превышать 25%.

Несмотря на очевидные удобства, бизнесмен должен понимать, что, если приход денежных средств не подтверждается приходным кассовым ордером, наличные деньги могут попросту не дойти до кассы предприятия, оставшись у недобросовестного сотрудника.

В связи с чем можно сделать вывод, что упрощенное ведение кассовой дисциплины в первую очередь будет удобно предпринимателям, в штате которых отсутствуют наёмные сотрудники.

Требования к помещениям касс предприятий

Требования к помещениям касс являются комплексными. Они касаются всех аспектов помещения.

Стены и перекрытия

К стенам и перекрытиям предъявляются эти требования:

- Стены и перекрытия должны быть толщиной не меньше 500 мм, бетонные блоки — толщиной не меньше 200 мм, железобетонные панели — толщиной не меньше 180 мм.

- Перегородки должны быть аналогичными наружным стенам. Сооружаются они из гипсокартонных панелей толщиной 80 мм. Между панелями прокладывается металлическая решетка диаметром не меньше 10 мм. Размеры ячеек составляют не более 150 х 150 мм.

- Если стены и перекрытия не отвечают перечисленным требованиям, внутренняя их поверхность укрепляется металлическими решетками. Диаметр их составляет не меньше 10 мм. Если установить решетки с внутренней стороны не представляется возможным, они устанавливаются с наружной стороны. Однако это решение нужно согласовать с охранными подразделениями.

- Если помещения касс располагаются рядом с другими помещениями (бойлерные, подъезды и прочее), стены и перекрытия с внутренней стороны также укрепляются.

Стены и перекрытия – это основа безопасности комнаты.

Двери

К дверям предъявляются следующие требования:

- Двери должны отвечать нормам ГОСТ 6629-88, ГОСТ 24698-81, ГОСТ 24584-81. Они должны быть прочными, выдерживать попытки взлома: как физические (удары плечом), так и предполагающие использование инструментов (лом, топор и прочее).

- Требование к входным дверям – исправность. Толщина их составляет не меньше 40 мм. Двери снабжаются двумя врезными замками минимум. Монтируются они на расстоянии не меньше 300 мм.

- Входные двери обиваются листовой сталью. Изнутри они снабжаются металлической цепочкой и глазком.

- Прочность дверей можно повысить. Для этого применяются специальные накладки, угловые замковые планки, надежные дверные петли. Можно усилить дверное полотно.

- Для обеспечения увеличенной защиты можно использовать фигурные решетки.

- Дверной проем обрамляется посредством стального профиля.

Двери – это также основа безопасности. Именно через них обычно производится преступное проникновение.

Окна

Окна должны отвечать этим требованиям:

- Наружная дверь или стена имеют дверцу, через которую осуществляются операции с наличными. Ее размер составляет не меньше 200 x 300 мм. Если размер окна больше нормативного, с наружной стороны оно укрепляется решеткой вида «восходящее солнце».

- Окна и форточки остекляются и снабжаются надежными запорами. Стекла качественно крепятся в пазах.

- Проемы кассового помещения снабжаются металлическими решетками. Производятся они из стальных прутьев. Диаметр их составляет не меньше 16 мм.

- Возможно использование декоративных решеток. Однако прочность их должна быть достаточной для обеспечения безопасности. То есть решетки не могут играть только декоративную функцию.

- Решетки могут монтироваться и с внутренней стороны, и между рамами. В последнем случае форточка открывается наружу.

- Если на окна помещаются решетки, одна из них должна быть раздвижной. На такую решетку устанавливается навесной замок.

- Если помещение относится к группе А, дополнительно к решеткам нужно использовать защитные щиты.

Окна могут быть внутренними и внешними. Первые используются для выдачи средств.

Вентиляционные шахты и дымоходы

В помещение можно проникнуть также через вентиляционную шахту. Поэтому и она снабжается конструкциями для защиты:

- Шахты и дымоходы с выходом в другие помещения и на крышу снабжаются металлическими решетками.

- Для защиты можно применять фальшрешетки, которые изготавливаются из металлических трубок с диаметром не меньше 6 мм.

Решетки должны быть прочными. Они обеспечивают преграду к проникновению.

Запирающие устройства

Запирающие устройства – это замки. Если ими оборудуются помещения группы «А», устройства должны отличаться повышенной надежностью. Рассмотрим требования к запирающим устройствам:

- В качестве запирающих устройств используются врезные замки без функции автоматического защелкивания, накладные и навесные замки, засовы и задвижки.

- Устанавливаются замки высокой секретности по типу «Аблой».

- Степень защиты признается высокой при наличии пяти стопорных штифтов на замыкающем цилиндре.

- Навесные замки обычно являются инструментом для дополнительной защиты.

- Дверные крюки выполняются из прутка из металла диаметром не меньше 12 мм.

На охранные качества влияет метод крепления предохранительных накладок и прочих деталей. Крепление в замках осуществляется посредством винтов.

Дверные петли

Дверные петли изготавливаются из стали. Последняя обеспечивает необходимую прочность. Крепление выполняется посредством шурупов. Если двери открываются наружу, монтируются торцевые крюки.

На что нельзя тратить наличную выручку

Довольно часто у владельцев магазинов или же бухгалтеров возникает вопрос, на какие статьи расходов можно тратить наличную выручку из кассы.

Для начала рассмотрим, на что предприниматель имеет право тратить наличную выручку:

- Выплата заработной платы сотрудникам;

- Расходы на выплаты стипендий;

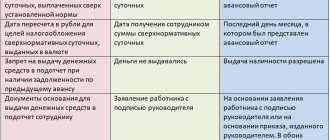

- Выдача командировочных расходов подотчетным лицам;

- Любые другие выплаты лицам, являющимся подотчетными;

- Расходы на товары или же услуги (за исключением оплаты ценных бумаг);

- Страховые выплаты;

- Оплата возвращенного товара;

- Выдача денежных средств за неоказанные услуги/работы;

- Выдача денежных средств на потребительские нужды владельца организации, в случае, если данные нужды относятся к категории личных;

- Выплаты платежному агенту при осуществлении банковских операций.

Список статей расходов, на которые предприниматель не может тратить наличные денежные средства из кассы предприятия, включает в себя гораздо меньше пунктов, однако их соблюдение является строго обязательным:

- Арендная плата;

- Проценты по займам, а также выдача или же возврат самих займов;

- Любые манипуляции с ценными бумагами;

- Затраты на организацию игр из категории азартных.

Если предпринимателю необходимо осуществить одну из вышеуказанных выплат, денежные средства необходимо будет снять с расчетного счета организации.

Как выглядит чек

Электронный чек имеет ту же юридическую силу, что и напечатанный на бумаге. Это означает, что чек — это подтверждение покупки, и с ним можно обратиться в суд в спорных случаях. Чеки содержат одинаковую информацию о сделке:

- налоговый режим продавца;

- номер чека и смены;

- информация о кассире — имя и должность;

- дата, время и место покупки;

- название и ИНН магазина;

- наименования купленной продукции, а также стоимость, НДС и общее количество;

- способ оплаты — наличными или картой;

- регистрационные номера кассового аппарата и фискального накопителя;

- QR-код.

Раньше в чеке не было многих пунктов, например, QR-кода.

Порядок ведения кассовой дисциплины

Что касается мероприятий, направленных на соблюдение порядка ведения кассовой дисциплины при онлайн-кассах, их предприятие разрабатывает самостоятельно.

Лимит денежных средств в кассе

Его организация определяет для себя самостоятельно. При расчете во внимание принимается сфера деятельности фирмы, примерная сумма ежедневной выручки и т.д. Вся наличность сверх установленного лимита должна быть инкассирована в банк.

Лимит расчетов наличными

Максимально допустимый лимит расчетов наличными между организациями или же индивидуальными предпринимателями не может превышать 100 000 рублей в рамках одного договора. Причем данный лимит будет действовать и после истечения срока действия договора.

Например, между ИП «Волга» и ИП «Беркут» был заключен договор аренды. У ИП «Беркут» после истечения срока договора осталась задолженность перед ИП «Волга» в размере 300 тыс. руб. Из общей суммы долга ИП «Беркут» только 100 тыс. руб. сможет выплатить наличными.

Прием наличных

В случае, если организация не относится к категории малого или микробизнеса, прием наличных средств производится посредством приходного кассового ордера (ПКО). Работник, принимающий документ, должен проверить наличие в нем:

- подписи бухгалтера или же руководителя;

- указания суммы в соответствии с фактически переданной суммой наличности;

- наличие подтверждающих документов, в случае указания таковых в ПКО.

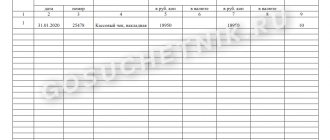

Пересчет наличных денежных средств производится поштучно в присутствии передающего их лица. В случае, если сумма, заявленная в ПКО, совпадает с фактической суммой наличных денег, кассовый работник ставит печать и подпись на квитанции к приходному кассовому ордеру, после чего передаёт её лицу, от которого денежные средства были получены.

Выдача наличных денег

При выдаче наличности из кассы кассир должен проверить расходный кассовый ордер (РКО) на наличие:

- подписи бухгалтера или же руководителя;

- соответствия суммы, указанной прописью, с суммой, указанной в документе цифрами.

Для того, чтобы осуществить выдачу кассир должен идентифицировать личность получателя по удостоверяющему документу (паспорту). Получатель в свою очередь должен расписаться в РКО, подтвердив тем самым факт получения денежных средств.

Дисциплина, необходимая для кассового органа

Кассовая дисциплина включает в себя комплекс мер, направленных на обеспечение соблюдения норм законодательства и локальной документации, регулирующих проведение всех кассовых операций фирмы.

Такая дисциплина включает:

- Своевременное и корректное использование документации по учету выручки

- Соблюдение норм актов локального действия, регулирующих вопросы работы кассы

Соблюдение установленных расчетных и остаточных лимитов- Реализация норм законодательства при проведении учета кассовой выручки

- Использование ККТ исключительно в исправном состоянии

- Обеспечение идентичности показателей (одного направления) в различной отчетной документации

- Соблюдение законодательных норм при издании ККТ чеков или альтернативной документации

Нарушения установленной на предприятии кассовой дисциплины является основанием для привлечения виновного лица к ответственности.

Порядок оформления кассовых документов

Основные документы, которые участвуют в процессе ведения кассовой дисциплины при онлайн-кассе – это ПКО и РКО.

Приходный кассовый ордер

Фиксирует факт поступления наличных денег в кассу. В документе указывается следующая информация:

- хоз. операция;

- сумма поступления;

- налог на внесенную сумму;

- документы, приложенные к ПКО;

- код подразделения, в котором денежные средства будут оприходованы.

Расходный кассовый ордер

Данный документ соответственно названию фиксирует расход наличных денежных средств. Обязательной информацией в этом случае является:

- статья расхода;

- сумма расхода;

- получатель;

- документы, приложенные к РКО. Все указанные документы также регистрируются в журнале ПКО/РКО.

Упраздненная кассовая документация

На сегодняшний день все юридические лица переходят на использование касс формата онлайн, позволяющих моментально передавать информацию об изданных документах в налоговую службу, реестры и др. До внедрения представленного новшества, финансовые операции предприятий сопровождались созданием следующих документов:

- Журнал фиксации обращений к специалистам по обслуживанию техники

- Журнал, используемый кассиром по проведению финансовых операций

- Акты об изменении показаний счетчиков ККТ при ее сдаче в ремонт и акт о переводе таких показаний

- Журнал для регистрации ККМ, которые не связаны с работой оператора по проведению кассовых операций

- Справка-отчет

- Проверочный акт о размере наличных средств кассы

- Сведения о вырученных средствах, а также о счетчиках ККМ

- Акт фиксации передачи (возврата) денежных средств клиенту

Применение онлайн-кассы позволяет избежать бумажного дублирования представленного перечня документации благодаря автоматической передачи указанной информации в ФНС.

Как проводится проверка кассовой дисциплины

Кассовая дисциплина проверяется в рамках выездных мероприятий налоговой службы.

Основные аспекты, на которые обращает внимание ФНС:

- Алгоритм оприходования выручки, наличие не оприходованных средств;

- Соблюдение кассового лимита;

- Состояние, исправность и наличие в гос. реестре онлайн-ККТ;

- Соответствие кассовых документов фактическим суммам;

- Факт выдачи/не выдачи кассовых чеков покупателям;

- Наличие крупных сумм, выданных под отчет на необоснованно долгие сроки и т.д.

Упрощенный порядок

Начиная с 1 июня 2014 года – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Для того чтобы отменить лимит по кассе, необходимо издать специальный приказ. Он должен быть основан на Указании Банка России от 11 марта 2014 г. № 3210-У и обязательно содержать формулировку: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе» (образец приказа).

Ограничение наличных расчетов

Ещё одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчётных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

Деньги из кассы на личные нужды

Все что зарабатывает организация, является её собственностью. Поэтому даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Соответственно брать из кассы наличные деньги на свои личные нужды учредителям нельзя.

Индивидуальные предприниматели в отличие от ООО имеют право в любой момент времени брать наличные деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены (самое главное не допускать задолженностей по уплате налогов и страховых взносов).

Примечание: если ИП не издал приказ отменяющий ведение кассовых документов, то при получении наличных денег из кассы ему необходимо оформлять РКО с формулировкой: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».