Принципы исчисления отпускных

Каждому работнику сейчас положено минимум 28 дней отдыха в год (ст.115 ТК РФ). Отдельным категориям трудящихся причитаются дополнительные отпускные дни (например, за ненормируемый режим труда, работу в тяжелых, сложных опасных условиях и т.д.). Их разрешается использовать по усмотрению персонала в любое удобное время.

Ежегодный оплачиваемый отпуск оплачивается за счет средств работодателя. Для определения величины причитающихся отпускных можно воспользоваться простой формулой:

Формула расчета

Сумма отп = Сдвз (среднедневной заработок) * Кдо (количество дней отдыха).

Та же формула применяется бухгалтерами, если сотрудник отгулял отпуск авансом и увольняется. По ней определяют отпускные, положенные ему за реально проработанное время, и вычитают эту сумму из ранее выплаченных отпускных. Получившаяся разница составляет долг работника перед компанией.

Основной сложностью для бухгалтера при исчислении отпускных является правильное определение среднедневного заработка. Он зависит от:

- расчетного периода;

- сумм начислений;

- количества отработанных дней в выбранном периоде.

Правила расчета среднего заработка приведены в Постановлении за №922 от 24.12.2007 (в актуальной редакции). Перечислим основные постулаты, которые следует знать бухгалтеру:

- Если сотрудник трудится в компании более года, в расчет берется его доход за 12 месяцев, предшествующих отпуску. В противном случае, необходимо использовать для вычислений заработок за отработанные месяцы, предшествующие месяцу, в котором сотрудник отправляется отдыхать. Произвольно менять расчетный период запрещено.

- В расчете участвуют только выплаты, относящиеся к ФОТ, т. е. начисления за действительно отработанное время, всевозможные премии, выплаты за достижение высоких результатов, сверхурочную работу и прочее. Командировочные, социальные пособия, отпускные, разовые премии к юбилеям и иные выплаты, не относящиеся к ФОТ, из общего дохода исключаются, поскольку они сами определяются расчетным путем.

- Если в расчетном периоде персоналу поднимали зарплату, заработок за предыдущие месяцы индексируется на расчетный коэффициент.

Эти же правила применяются, если необходимо определить размер компенсации за неиспользованный отпуск при увольнении либо произвести перерасчет отпускных. Здесь тоже используется приведенная выше формула.

Как рассчитать размер излишне выплаченных отпускных при увольнении

Расчет удержания за отпуск при увольнении производится с использованием следующей формулы:

УДНО = (ДФО − ДОС) × ЗСД,

где:

УДНО — удержание за дни неиспользованного отпуска;

ДФО — количество фактически отгулянных отпускных дней;

ДОС — количество положенных в соответствии с отпускным стажем дней отпуска;

ЗСД — среднедневной заработок, рассчитанный на момент выплаты отпускных.

Этапы расчета промежуточных показателей:

- Для расчета показателя ДОС необходимо разделить на 12 положенное по закону или трудовому договору количество отпускных дней за рабочий год (минимум — 28 дней). Затем получившееся значение следует умножить на количество фактически отработанных месяцев. Если полученное количество дней оказалось дробным числом, то оно округляется в пользу сотрудника (письмо Минздравсоцразвития «О порядке определения количества отпускных дней…» от 07.12.2005 № 4334-17).

- ЗСД рассчитывается в порядке, определенном ч. 4 ст. 139 кодекса, с учетом поправки на фактически отработанное время, если оно не достигает 12 месяцев (п. 6 положения, утв. правительственным постановлением «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922).

Итак, удержание за использованный авансом, но неотработанный отпуск производится в размере не более 20% выплачиваемого при увольнении заработка. Сумма долга, превысившая размер фактического удержания, погашается уволенным самостоятельно или взыскивается работодателем через суд. При этом важно помнить, что в ряде случаев установлен запрет на осуществление удержаний при увольнении (например, из-за ликвидации работодателя).

Как определить средний дневной заработок

Для расчета долга по отпуску бухгалтер должен определить средний дневной заработок (ст. 139 ТК РФ). Но отдельно считать этот показатель на дату увольнения не надо. Используйте в расчете ту сумму, которая была на дату начала отпуска сотрудника. Такой порядок связан с тем, что компания удерживает деньги, которые работник получил ранее.

Как посчитать количество неотработанных месяцев

Помимо среднего заработка бухгалтер определяет, сколько месяцев сотрудник не отработал в году, за которые уже успел отгулять отпуск. При расчете используйте два правила.

Это тоже важно знать:

Увольнение в связи с ликвидацией предприятия: : выплаты, процедура, образец уведомления

Первое правило – расчетный год не равен календарному, то есть не обязательно должен начинаться 1 января и оканчиваться 31 декабря.

Право на ежегодный оплачиваемый отпуск появляется у работника каждый год (ст. 122 ТК РФ). Он равен 12 месяцам и начинается с даты приема на работу (письмо Роструда от 14 июня 2012 г. № 853-6-1). Причем в стаж для расчета отпуска входят(ст. 121 ТК РФ):

- дни, которые отработал сотрудник;

- ежегодный отпуск, дни нетрудоспособности, праздники и выходные;

- дни, которые работник взял за свой счет. Но учитывают не более 14 календарных дней за год.

Второе правило – если у сотрудника помимо целых месяцев есть еще и неотработанные дни, то их округляют до полных месяцев. Здесь главное запомнить, что остаток в 14 дней и меньше не учитывают. А дни, начиная с 15 округляют до полного месяца.

Например, у сотрудника неотработанными остались 4 месяца и 17 дней. Тогда бухгалтер возьмет в расчет удержания 5 месяцев.

Как узнать, сколько дней отпуска положено сотруднику за год

Обычно отпуск равен 28 календарным дням (ч. 1 ст. 115 ТК РФ). Для большинства работников именно это значение и возьмет бухгалтер для расчета компенсаций и удержаний за неиспользованный отпуск при увольнении. Однако есть исключения.

К примеру, если ваш сотрудник моложе 18 лет, то отпуск у него должен быть 31 календарный день (ст. 267 ТК РФ). Для учителей в формуле используют 42 или 56 дней (ст. 334 ТК РФ). Конкретное значение зависит от должности педагога (постановление Правительства РФ от 14 мая 2015 г. № 466). Инвалиды же имеют право на 30 дней (ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ).

Сколько можно удержать у сотрудника за использованный авансом отпуск при увольнении

Из выплат, которые положены работнику при увольнении, бухгалтер вправе удержать не более 20 процентов от суммы, которая осталась после вычета НДФЛ (ст. 138 ТК РФ). Все что свыше, сотрудник вправе погасить добровольно.

Пример

Менеджер устроился на работу 22 августа 2021 года. Увольняется он 19 июня 2021 года. В декабре 2021 года менеджер отгулял 28 календарных дней. Средний дневной заработок составил 501 руб.

Рабочий год у менеджера начинается с 22 августа 2021 года и заканчивается 21 августа 2021 года. Неотработанный период составляет два месяца и два дня. По правилам округляем это значение до двух полных месяцев.

За июнь 2021 года менеджеру начислили 25 000 руб. Вычетов по НДФЛ у него нет, поэтому налог равен 3 250 руб. (25000 руб. х 13%). Сумма к выдаче – 21 750 руб. (25000 руб. — 3250 руб.)

Удержать можно не более 4 350 руб. (21750 руб. × 20%).

Долг за предоставленный авансом отпуск равен 2 338 руб. (501 руб. × 2 мес. × 28 дн. : 12 мес.). Из зарплаты бухгалтер может удержать всю сумму долга.

Пример 1. Калькуляция удерживаемой суммы излишней выплаты по отпускным при увольнении

А. В. Остров работал в ООО «Василек» с 1 декабря 2015 г. Его рабочий год должен был продлиться до 20 ноября 2021 г. В указанном периоде ему предоставлялся отпуск длительностью 28 дней. Средний заработок работника составил 230 руб. Но А. В. Остров уволился 30.06.2016. Производится калькуляция суммы, которую нужно удержать.

| Данные для калькуляции | Подсчеты |

| Число дней отпуска — 28;количество месяцев в году — 12; число неотработанных месяцев уволенного — 5 | Неотработанное время отпуска (по дням):28 / 12 (месяцев) = 2,3 дня; 2,3 (дня) * 5 (число неотработанных месяцев) = 11 дней (с округлением) |

| Неотработанная часть отпуска — 11 дней;средний заработок — 230 руб. | Сумма удержания:11 дней * 230 руб. = 2 530 руб. |

Получается, что уволенный не отработал 5 месяцев. Это значит, что ему выплатили лишнюю сумму отпускных, которую следует вернуть в кассу ООО «Василек». Итак, ООО «Василек» удержало 2 530 руб. из суммы зарплаты, выплаченной увольняемому А. В. Острову при расчете в последний день работы.

Пример 2. Удержание избыточной выплаты по отпускным при увольнении работника, стандартные контировки

П. В. Смирнов работал в ООО «Зорька» с 15.01.2016. Отпуск ему оформляли с 15.07.2016 сроком на 12 дней. После отпуска П. В. Смирнов проработал до августа и уволился по соглашению сторон 15.08.2016. Таким образом, он не доработал до конца рабочего года 5 месяцев.

Поскольку уволенный брал отпуск 12 дней за полный рабочий год, а не доработал 5 месяцев, то наниматель вправе вернуть избыточную выплату денег за 5 дней (12 / 12 = 1 день; 1 * 5 = 5 дней). В последний день работы П. В. Смирнову выдали причитающиеся выплаты, из которых была удержана сумма за неотработанные 5 дней по отпускным. Бухгалтерией использовались основные контировки:

- ДТ 20 (26, 44 и т. д.), КТ 70 — зачисление зарплаты при увольнении;

- ДТ 20 (26, 44 и т.д.), КТ 69 — взносы в ПФР;

- ДТ 70, КТ 68 — исчисление НДФЛ;

- ДТ 20 (26, 44 и т. д.), КТ 70 — снижение трат на сумму избыточных выплат по отпускным;

- ДТ 20 (26, 44 и т. д.), КТ 69 — коррекция ПФР;

- ДТ 70, КТ 68 — коррекция НДФЛ;

- ДТ 70, КТ 50 — выдана зарплата.

Когда работник отдыхает авансом

Ситуаций, при которых сотруднику требуется отпуск, который он еще не заработал, довольно много. Перечислим основные:

- график отпусков составлен таким образом, что часть работников берет их авансом;

- в связи с личными обстоятельствами специалист вынужден уходить отдыхать ранее запланированного срока;

- сотрудник принимает решение уволиться, не отработав полный год;

- в компании происходит сокращение штата, и часть персонала увольняют без предоставления возможности отгулять положенный отпуск.

Во всех этих случаях бухгалтеру нужно разобраться, сколько отпускных положено увольняемым работникам, и, при необходимости, осуществить удержание за неотработанные дни отпуска при увольнении. Разберемся, как это сделать, не пренебрегая нормами трудового законодательства.

Как оформить приказ о добровольном возврате денежных средств за отпуск авансом?

Ответ на вопрос: Трудовое законодательство не регулирует порядок оформления добровольного возврата работником денежных средств за неотработанные дни отпуска.

Таким образом, к моменту увольнения Птичкин П.

По общему правилу, установленному статьей 137 ТК РФ, работодатель вправе произвести удержание из заработной платы работника при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. При этом размер удержания не может превышать 20 % при каждой выплате заработной платы.

Если при увольнении суммы выплаты недостаточно для погашения неотработанных отпускных, работник может вернуть средства в добровольном порядке. Читайте о , чтобы не совершать ошибок.

Для этого ему следует написать заявление, в котором указать, что работник по собственной инициативе возвращает работодателю часть отпускных (за неотработанные дни отпуска) в сумме ______. Образец заявления. Прошу принять денежные средства в размере __________ рублей, полученные мной за неотработанные дни отпуска.

Денежные средства я возвращаю по собственной инициативе.

Подпись Дата Отметим, что при увольнении работника составляется записка-расчет по форме Т-61. В данном документе отражается информация об использованных и неиспользованных днях отпуска и производится расчет выплат.

В записке-расчете не отражается информация о суммах, возращенных работником за неотработанный отпуск. Поэтому она не может являться документом, подтверждающим возврат работником денежных средств. Важную информацию о вы найдете в материале здесь.

Обращаем внимание, что прием наличных денег юридическим лицом, в том числе от работника проводится по приходным кассовым ордерам 0310001 (п.5 Указания Банка России от 11.03.2014 N 3210-У). Приказ работодателя в данной ситуации не нужен, поскольку в данном случае речь идет о действиях работника, а не о распоряжении работодателя.

Между тем, если учетной политикой организации установлена необходимость издания приказа на прием денежный средств, работодателю следует

Переплаченные отпускные: удерживать или нет

Нормы в законе, вынуждающей работодателя взыскать с работника сумму переплаченных отпускных, не существует. Истребовать задолженность – право, а не обязанность нанимателя.

При решении этого вопроса рекомендуется исходить из того, по чьей инициативе расторгается трудовой договор. Если контракт разрывает работник, его обязывают погасить долг. Если трудовые отношения прекращает работодатель, он обычно прощает задолженность.

Бесплатная консультация юриста

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Это тоже важно знать:

Могут ли уволить беременную женщину с работы

Если компания решит простить сотруднику образовавшийся долг, это следует документально зафиксировать. При увольнении работника рекомендуется заключить с ним двустороннее соглашение, где указывается сумма долга по отпускным и число дней отдыха, взятых авансом.

В документ нередко вносят пункт об отсутствии финансовых претензий, чтобы исключить саму возможность их возникновения. В остальном соглашение составляется по правилам делового оборота.

На практике большинство компаний заставляет персонал возмещать излишне выплаченные отпускные, поскольку нести дополнительные расходы не хочет никто. Следовательно, если работник отгулял отпуск авансом и увольняется, бухгалтеру придется исчислить сумму «лишних» отпускных. Разовраться в механизме расчета задолженности поможет разбор следующей ситуации.

Пример 2

Никодимов А. Д. устроился прорабом 01.02.2019. По согласованию с руководством первую часть отпуска он взял с 1 по 14 июня 2021 г., а вторую – с 1 по 14 сентября 2021 г. Еще будучи в отпуске, Никодимов решил уволиться. Исходя из заявления, последним днем его работы в организации было 15.09.2019.

Фактически сотрудник проработал в компании лишь 7 месяцев. За этот период ему причитается 16,31 дней отдыха (2,33 * 7). Однако сотрудник использовал свой отпуск целиком. Поскольку фирма прощать его задолженность по отпускным не захотела, бухгалтеру нужно сделать удержание отпускных при увольнении, использованных Никодимовым А. Д. авансом.

Компенсации подлежит 11,69 отпускных дней (28 – 16,31). Предположим, среднедневной заработок, исчисленный в соответствии с Постановлением №922, составил 965,80 руб. Следовательно, с сотрудника нужно удержать 11290,20 руб. (11,69 * 965,80). Как видно из примера, долг работника перед компанией оказался довольно значительным.

Могут ли при увольнении удержать оплату за неотработанные дни отпуска?

Исходя из ст.122 Трудового кодекса РФ, на первом году работы в организации сотрудник имеет право на отпуск по истечению шести месяцев беспрерывного труда. В последующие годы время ухода на отдых может распределяться согласно графику отпусков на данном предприятии.

Таким образом, проработав полгода, трудящийся имеет право уйти в полноценный оплачиваемый отпуск на 28 календарных дней, несмотря на то, что заработал за этот период только 14 дней. Оставшиеся две недели работнику предоставляются авансом, который он должен отработать в следующие шесть месяцев.

Если работающее лицо решит уволиться до окончания рабочего года, отгуляв при этом отпуск авансом, то руководитель имеет право при расчете удержать с него переплаченные отпускные.

Это является оправданным и правомерным действием, так как оплата, выданная авансом на отдых сотруднику, не будет отработана до конца рабочего года при расторжении трудового договора.

При этом, ссылаясь на статью 138 Трудового кодекса РФ, размер удержания с отпускных выплат не может превышать 20 процентов.

Важно! Удержание за неотработанный отгулянный авансом отпускной период считается правом работодателя, но не его обязанностью.

Если предприниматель вынес решение осуществить возврат недоработанной суммы отпускных, то согласие работника, отгулявшего отпуск авансом, при этом не требуется.

Но в случае, когда у последнего не имеется нужной суммы для выплаты, или же она превышает процент, прописанный законом, он имеет право выплатить ее в добровольном порядке.

Также имеются отдельные ситуации, когда удержание излишне выплаченных отпускных невозможно по причинам, предусмотренным Трудовым кодексом.

Правила и методика расчета отпускных.

Рассчитать отпускные в онлайн калькуляторе можно здесь.

Простой, удобный и бесплатный калькулятор.

Когда нельзя вернуть излишне выплаченные отпускные?

В ст.137 Трудового кодекса РФ указаны условия, при которых удержание выданной авансом суммы при увольнении до окончания рабочего года не может быть произведено.

Так, работнику не нужно осуществлять возврат использованного аванса за отгулянный отпуск, если он был уволен по следующим обстоятельствам:

- отказ от перевода на другую работу вследствие медицинского заключения;

- ликвидация предприятия или прекращение деятельности его руководителя;

- сокращение штата работников;

- смена собственника организации;

- призыв наемника на военную службу;

- восстановление на должности предыдущего работника;

- признание сотрудника нетрудоспособным по медицинскому заключению;

- смерть руководителя или подчиненного;

- наступление чрезвычайных обстоятельств, при которых продолжение трудовой деятельности невозможно (война, стихийное бедствие, катастрофа, крупная авария и прочее).

Если вышеуказанных обстоятельств при увольнении не обнаружено, удержание работодателем отпускных, выплаченных авансом, будет правомерным.

Возврат излишне выплаченных средств работником производится добровольно или же путем судебных разбирательств в случае отказа последнего.

Каким способом удерживают отпускные

Обычно при окончательном расчете сотруднику причитаются деньги за несколько проработанных, но еще не оплаченных дней. Из этой суммы, собственно, и производятся удержания за неиспользованный отпуск при увольнении. Работнику просто выплачивают разницу между зарплатой последнего месяца и ранее начисленными отпускными. Дополнительных распоряжений для такой операции бухгалтеру не требуется, также как нет необходимости получать согласие работника на корректировку причитающихся выплат.

Иногда заработной платы для погашения долга оказывается недостаточно (в приведенном выше примере работнику причиталась зарплата всего за 1 день) или ее вовсе нет. Тогда увольняющийся должен погасить долг самостоятельно. Обычно это делается путем внесения наличных в кассу фирмы.

Бухгалтер, который делал перерасчет отпускных, оформляет сотруднику при его увольнении приходный ордер. На основании этого документа работник вносит в кассу излишне выплаченную ему сумму. Если долг погашен полностью, увольняющийся получает на руки свою трудовую книжку и прощается с работодателем.

Иногда работник отказывается возмещать перерасход, мотивируя это отсутствием средств. Наниматель может пойти ему навстречу, увеличив срок уплаты долга до 1 месяца. Если по истечении этого времени задолженность остается непогашенной, работодатель имеет право обратиться в суд для истребования средств.

Бухгалтерские проводки

Удержание отпускных при увольнении важно надлежащим образом отразить в балансе. Для этого делается запись по счетам учета зарплаты и расходов на нее. Сделанная ранее запись по отражению отпускных сторнируется, вместо нее формируется проводка на сумму компенсации при увольнении. Например,

Это тоже важно знать:

Увольнение из компании в порядке перевода: о чем нужно знать работнику и нанимателю

Дт 20 – Кт 70 на сумму -15000,00 руб. (сторно ранее отраженных в балансе отпускных).

Дт 20 – Кт 70 на сумму 10000,00 (верно исчисленная сумма компенсации).

Кредитовый остаток по счету 70 означает, что удержание за отпуск при увольнении привело к возникновению долга сотрудника перед компанией. Как указывалось выше, эта задолженность обычно подлежит возмещению. Погашение может отражаться проводкой:

Дт 50 – Кт 70 (работник рассчитался с фирмой наличными).

Возможен вариант безналичного перечисления долга на расчетный счет компании, но увольняемые редко пользуются такой возможностью.

Дебетовый остаток на счете 70 показывает, что удержание при увольнении за предоставленный авансом отпуск не повлекло за собой возникновение задолженности работника. Иначе говоря, причитающихся ему выплат хватило для компенсации переплаты по отпускным. В этом случае остаток денег выдается увольняемому наличными или перечисляется на его пластиковую карту:

Дт 70 – Кт 50 (51).

При каких обстоятельствах возникает право на удержание за отпуск при увольнении

Через полгода после начала трудовой деятельности у конкретного работодателя (а иногда и раньше — по соглашению сторон или на основании ч. 3 ст. 122 ТК РФ) сотрудник получает право на свой первый ежегодный отпуск. Согласно ст. 115 кодекса, длительность оплачиваемого отпуска не может быть меньше 28 дней.

Предоставленный авансом отпуск при увольнении до отработки 12 месяцев дает работодателю право на удержание за отпуск при увольнении. Ведь отпускные рассчитываются за весь период, т. е. за 28 дней, которые положены сотруднику раз в год, но год в таком случае так и не был отработан, хотя отпуск уже использован.

Запрет на удержание отпускных

Иногда бухгалтер мучается вопросом, как удержать излишне выплаченные отпускные при увольнении, но оказывается, что делать это не нужно. В ст.137 ТК РФ перечислены ситуации, при возникновении которых лишать работника ранее выплаченных ему денег запрещено. Перечислим такие причины увольнения:

- добровольная или вынужденная ликвидация компании;

- расторжение контрактов с высшим руководством из-за смены собственника;

- призыв работника на срочную военную или альтернативную службу;

- признание сотрудника нетрудоспособным (получение травмы, инвалидности, общее ухудшение здоровья);

- отказ перейти на иную работу (должность) по медпоказаниям;

- отсутствие у нанимателя возможности предоставить сотруднику работу, соответствующую его состоянию здоровья;

- восстановление ранее уволенного специалиста в должности на основании решения инспекции по труду;

- наступление любых форс-мажорных обстоятельств, делающих невозможной дальнейшую работу предприятия.

Здесь удержание уже выплаченных отпускных противозаконно. Указанные случаи обязывают руководство компании выплатить компенсацию за неиспользованный отпуск при несвоевременном увольнении, а не удерживать долги с персонала.

Знание перечисленных выше правил поможет бухгалтеру грамотно подходить к вопросу исчисления сумм отпускных и удерживать переплату с персонала только в оговоренных законом ситуациях. Понимать, как производится удержание переплаты за неиспользованный сотрудником отпуск при досрочном увольнении, необходимо каждому расчетчику.

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Это тоже важно знать:

Можно ли уволить беременную на испытательном сроке

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание за отпуск при увольнении касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Методика расчета авансовых отпускных

Если принято решение удержать переплаченные отпускные с работника, бухгалтеру нужно действовать по следующему алгоритму:

- определить, сколько дней отпуска положено сотруднику;

- выяснить, какое количество дней не отработано;

- заново рассчитать средний заработок увольняемого;

- определить причитающуюся сумму отпускных;

- найти разницу между выплаченной и положенной к выплате суммой;

- разобраться, что делать с суммой переплаченных отпускных.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы. Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления. Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2016 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2016 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

| Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | : | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2016 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна: 501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2021 года Ивановой начислено 10 000 руб.

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ: 2338 руб. <� 8700 руб. (10 000 руб. – 10 000 руб. × 13%).

При окончательном расчете Иванова получила 6362 руб. (8700 руб. – 2338 руб.).

Расчет авансовых отпускных

Рассчитаем авансовые отпускные согласно приведенной выше методике:

Количество дней неотработанного отпуска удобно вести по следующей формуле:

Кол-во неотр. дн. = Кол-во дн. исп. отп. – (Кол-во дн. очер. отп. / 12 мес. * Кол-во мес. раб.).

Это тоже важно знать:

Куда обращаться сотруднику, если не выплатили заработную плату при увольнении

Сумму отпускных за неотработанный период определим по такой формуле:

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

∑ О неотр. дн. = Кол-во неотр. дн. * Ср дн. зар.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Если в расчетном периоде происходило повышение окладов всем сотрудникам компании, то среднедневной заработок за месяцы, предшествующие месяцу повышения, придется умножить на поправочный коэффициент. Также придется рассчитать, сколько отпускных дней приходилось на месяцы до повышения зарплаты и месяцы после ее увеличения.

В этом случае формула расчета суммы отпускных примет более сложный вид:

∑ О неотр. дн. = Кол-во дн. отп. до повыш. з/п * Ср дн. зар. 1 + Кол-во дн. отп. после повыш. з/п * Ср. дн. зар.

Пример 3

Технолог Курбатов Е. Д. решил уволиться. Отпуск за 2021 г. использован полностью, работник отдыхал 28 дней согласно графику. К моменту увольнения бухгалтер получил следующие сведения:

- авансом использован отпуск в количестве 14 дней;

- среднедневной заработок для исчисления отпускных – 1150 руб.;

- 20 июня 2021 г. всем сотрудникам компании были повышены оклады;

- окончание отпуска Курбатова Е. Д. пришлось на 30 июня 2019 г.;

- оклад работника составлял 28000,00 руб. – до повышения и 30000,00 руб. – после повышения.

Сделаем расчет авансовых отпускных по приведенному выше алгоритму и выясним, много ли переплатила компания сотруднику:

- Количество дней отпуска, приходящееся на период до повышения зарплаты – 11 (с 20 по 30 июня).

- Количество дней отпуска, приходящееся на период после повышения окладов – 3 (14 – 11).

- Сумма задолженности перед работодателем – 17003,57 руб. (3 дня * 1150 руб. + 11 дней * (1150 руб. * (30000 руб. / 28000 руб.)).

Эту сумму Карабутов Е. Д. получил перед уходом в отпуск авансом, но не отработал.

Удержание при увольнении за предоставленный авансом отпуск

Сумму переплаченных отпускных нужно удержать с увольняющегося работника, однако далеко не всегда его дохода бывает достаточно для погашения долга. Если взять данные предыдущего примера, станет понятно, что нужную сумму можно удержать с Курбатова Е. Д., если компания должна выплатить ему зарплату примерно за 13 дней.

В том случае, когда задолженность по зарплате окажется меньше, сотрудник должен добровольно погасить долг из собственных средств либо остаток задолженности придется удерживать с него частями.

Ст.138 ТК РФ ограничивает размер удержаний с зарплаты работника 20% дохода. В отдельных случаях размер удержаний можно увеличить до 50%.

Алгоритм расчета переплаты

При удержании денег за неотработанный отпуск нужно действовать в такой последовательности:

- Найти записку-расчет формы Т-60, в которой есть данные о среднедневном заработке работника, использованном для исчисления суммы отпускных. Использовать именно эти данные нужно потому, что компания будет возвращать то, что уже выплатила, а не пересчитывать отпуск вновь.

- Рассчитать количество дней отпуска, взятых авансом.

- Определить сумму переплаты, перемножив среднедневной заработок и количество излишне отгулянных дней.

- Удержать переплату с сотрудника (по возможности).

Оформление и удержание долга

Вариантов, как поступить с переплаченными отпускными, всего три:

- Работник добровольно погашает долг (вносит деньги в кассу или перечисляет их безналично на счет фирмы).

- Бухгалтер взыскивает 20% долга единовременно, остальное – в судебном порядке (ст.382-383 ТК РФ).

- Компания прощает долг сотрудника.

Это тоже важно знать:

Обходной лист при увольнении: законно ли это, образец, обязателен или нет

Второй и третий варианты требуют оформления соответствующих приказов, с которыми увольняемого необходимо ознакомить под расписку.

Порядок удержания отпускных при увольнении

Как удержать излишне выплаченные отпускные при увольнении? Удержание за неотработанные дни отпуска при увольнении должно производиться работодателем с учетом ограничений, установленных ст. 138 ТК РФ. Согласно ч. 1 статьи, их размер не должен превышать 20% суммы выплачиваемой заработной платы, даже если сам сотрудник не возражает против вычета большей суммы.

Это тоже важно знать:

Как уволить сотрудника без его желания: что говорит закон

В том случае, если размер переплаты отпускных при произведении окончательного расчета с сотрудником при увольнении превысит максимально допустимую сумму, тот может в добровольном порядке погасить возникшую задолженность. Возврат может быть сделан путем внесения наличности через кассу предприятия или перечисления на его текущий счет в банке.

Если уволенный сотрудник этого не сделает, работодатель сможет востребовать с него образовавшийся долг только через суд. Судебная же практика по вопросу взыскания с сотрудника долга из-за невозможности произвести удержание за неотработанные дни отпуска при увольнении очень противоречива.

Так, одни судьи считают, что удержание за неотработанный отпуск при увольнении не может быть поставлено в зависимость от того, имеется ли у сотрудника достаточный для покрытия такой задолженности доход в виде выплачиваемой перед увольнением зарплаты (апелляционное определение Верховного суда Республики Карелия от 11.01.2013 № 33-111/2013).

Другие — уверены, что если при увольнении нет возможности удержать всю сумму, выплаченную за неотработанный отпуск, то работодатель не может требовать погашения такого долга от уволенного сотрудника. Если, конечно, речь не идет о счетной ошибке при расчете либо недобросовестности самого работника — в этих случаях такое право у работодателя есть в силу ч. 2 ст. 137 ТК (постановление Президиума Ростовского областного суда от 15.09.2011 № 44г-109).

Нюансы по налогам

Корректировка начислений отпускных приводит к изменению налоговой базы, и, как следствие, необходимости перерасчета налогов. Поскольку данная ситуация не является счетной ошибкой, все исправления делаются в текущем периоде.

НДФЛ

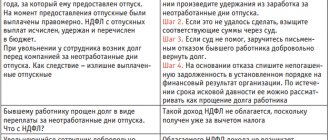

Работодатель исполняет функции налогового агента в отношении любых выплат персонала. Поэтому даже с суммы отпускных, выплаченных авансом, необходимо удерживать и выплачивать НДФЛ. Поскольку налог был удержан в момент расчета отпускных и перечислен до последнего дня месяца, в котором сотрудник уходил в отпуск, к моменту увольнения сумма НДФЛ обычно уже перечислена в бюджет.

Если работник решит возместить долг, излишне начисленной налог сторнируется. Тогда у компании возникает переплата по НДФЛ, которую можно вернуть из бюджета в общеустановленном порядке.

Излишне удержанный НДФЛ возвращается работнику. Кроме того, бухгалтеру необходимо сдать уточняющую декларацию 6-НДФЛ за период начисления отпускных. Если производится корректировка НДФЛ за прошедший год, придется подавать «уточненку» 3-НДФЛ.

В тех случаях, когда работник отказывается погашать задолженность, и долг ему прощается, корректировка по НДФЛ не требуется.

Налог на прибыль

Уменьшение расходов на оплату труда (куда входят и отпускные выплаты) влечет за собой увеличение налоговой базы по налогу на прибыль. Возможные варианты действий бухгалтера:

- работник погашает долг либо компания истребует долг в судебном порядке – «лишние» отпускные сторнируются;

- компания прощает долг – сумма переплаты исключается из налогооблагаемой базы (п.49 ст.270 НК РФ).

Страховые взносы

Сторнирование сумм авансовых отпускных приводит к уменьшению базы по страховым взносам в периоде начисления отпускных. Это влечет за собой необходимость сдачи корректировочных отчетов по форме РСВ-1 и 4-ФСС.

Если работник не возвращает использованные авансом деньги

Судебная практика взыскания переплаченных отпускных весьма неоднозначна. Случаев, когда работодатели обращаются к бывшим сотрудникам с соответствующими исками, довольно редки. Причин тому несколько:

- обычно суммы переплат оказываются слишком незначительными для того, чтобы тратить время и силы на их истребование;

- далеко не всегда у бывшего работника имеется доход, на который можно обратить взыскание;

- положительное решение суда возможно в том случае, если удастся доказать неправомерные действия работника, приведшие к ущербу для предпринимателя (ст.248, 391 ТК РФ).

В то же время, аргумент о недостаточности средств для взыскания переплаты отпускных обычно удовлетворяет налоговых инспекторов и не влечет негативных последствий для компании.