Использование предприятиями вексельных операций

В последнее время на современных предприятиях все чаще используют вексельные операции. Вексель может выступать и как долговое обязательство, и как средство платежа. Также предприятия могут использовать вексель в качестве объекта реализации, тогда вексель будет являться одним из видов движимого имущества.

Также все чаще кредиторы, выдавая ссуду, требуют от должника предоставить собственный вексель в качестве подтверждения заемных отношений.

Вексель, в свою очередь, может быть двух видов – процентным или дисконтным:

- Процентный вексель имеет фиксированную процентную ставку. Он выпускается в целях накопления дохода.

- Дисконтный вексель является беспроцентным, дисконт будет образовываться в виде разницы между суммой, полученной заемщиком и номиналом векселя, то есть суммой, которую он обязан вернуть.

Готовые работы на аналогичную тему

- Курсовая работа Налогообложение векселей 480 руб.

- Реферат Налогообложение векселей 270 руб.

- Контрольная работа Налогообложение векселей 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Налогообложение операций с векселями (стр. 1 из 3)

Введение

Налоги являются основным источником формирования доходной части бюджета Российской Федерации. Из большого разнообразия объектов налогообложения хотелось бы выделить операции с ценными бумагами. В хозяйственной деятельности юридических лиц наиболее часто встречаются векселя, которые выступают в качестве платежного средства, гарантии платежа или в качестве ценной бумаги. Из-за различных подходов к природе векселя возникают проблемы в бухгалтерском учете и как следствие в налогообложении операций с векселями. Для правильного налогообложения и бухгалтерского учета операций с векселями необходимо основываться на договоре, который послужил основание выдачи или передачи векселя.. Другое дело, что условия сделки не отражаются на обращении векселя, именно в этом причина и смысл абстрактности векселя. Договор же, по-прежнему остается основным первичным документом.

С 1991 года вновь разрешен предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя, т.е. оказывать друг другу коммерческий кредит. Данная проблема освещена в первой части данной работы.

Вторая часть работы посвящена налогообложению физических лиц. Так как, налогооблагаемая база определяется лишь от полученного дохода, различия в налогообложении существуют в зависимости от вида ценных бумаг, поэтому при описании налогообложения физических лиц рассмотрены операции с различными ценными бумагами.

1. Налогообложение операций с векселями, применяемыми

при расчетах между предприятиями за поставку товаров

В практике работы предприятий часто встречаются случаи, когда расчеты за отгруженные товары осуществляются векселями. При осуществлении расчетов между предприятиями векселями следует руководствоваться Федеральным законом от 11.03.97г. N 48-ФЗ «О переводном и простом векселе», положениями статей 142-149 Гражданского кодекса Российской Федерации.

Вексель — письменное долговое обязательство, составленное в установленной форме и дающее его владельцу безусловное право требовать по наступлении срока с лица, выдавшего вексель, уплаты оговоренной в нем суммы. Лицо, выписавшее вексель, — векселедатель; лицо, принявшее вексель, — векселедержатель. Векселя бывают простыми и переводными.

Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. По простому векселю векселедатель сам обязуется уплатить по выданному векселю. Векселедержателю принадлежит право на получение платежа по векселю.

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу.

Следует различать два вида векселей, учет операций по которым имеет принципиальные отличия:

а) Векселя, которые выписал непосредственно покупатель продукции (товаров). Такие векселя учитываются у векселедержателя (поставщика) как задолженность покупателя, обеспеченная векселем.

б) Все остальные векселя, т.е. векселя иных лиц (а не покупателя продукции, товаров), переданные в оплату полученных товаров (продукции). В этом случае в бухгалтерском учете векселедержателя (поставщика) в момент получения такого векселя отражается погашение дебиторской задолженности за поставленную продукцию, т.е. задолженности за покупателем продукции, не числится. Поэтому векселедержатель (поставщик) учитывает такие векселя на счете «Краткосрочные финансовые вложения».

1.1. Налогообложение организации-векселедателя

Организация-векселедатель вместо оплаты за полученные товарно-материальные ценности (работы, услуги) выписывает вексель с обязательством его оплаты через определенный промежуток времени.

При отражении в бухгалтерском учете векселей, полученных предприятием как средства платежа за поставку товаров необходимо руководствоваться письмом Минфина РФ от 31.10.94 N 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные с» п.2 Положения о составе затрат, утвержденного Постановлением Правительства РФ от 05.08.92г. N 552 (с внесенными изменениями и дополнениями), уплачиваемый векселедержателю доход по векселю как “процент за отсрочку оплаты (коммерческий кредит)” подлежит отнесению на себестоимость продукции (работ, услуг) и полностью учитывается в целях налогообложения (не ограничен предельными ставками, установленными законодательством, в том числе учетной ставкой Центробанка России).

Часто оплаты векселя “живыми” деньгами вообще не происходит, а вексель погашается путем зачета взаимных требований при отгрузке (выполнении) организацией-векселедателем продукции (работ, услуг) организации, являющейся держателем векселей, выписанных организацией-векселедателем.

Для векселедателя (покупателя) важным является вопрос о моменте отнесения на расчеты с бюджетом (в дебет счета 68) налога на добавленную стоимость по полученным материальным ценностям.

При использовании покупателем в расчетах за поставку товара собственного векселя НДС считается фактически уплаченным поставщику в момент погашения векселя. В связи с этим векселедатель (покупатель) вправе отнести НДС на расчеты с бюджетом лишь по факту оплаты собственного векселя. В данном случае факт передачи собственного векселя поставщику нельзя рассматривать в качестве оплаты поставленных товаров (работ, услуг). Связано это с тем обстоятельством, что в анализируемом случае задолженность векселедателя (покупателя) за поставленные товары сохраняется до момента оплаты векселя.

1.2. Налогообложение организации-векселедержателя

Организация-векселедержатель учитывает полученные в счет поставки товаров, продукции (выполненных работ, оказанных услуг) векселя по дебету счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация продукции (работ, Прибыли и убытки», субсчет «Доходы по векселям».

Доходы по векселям (проценты или положительная разница) включаются в состав внереализационных доходов, учитываемых в целях налогообложения. В соответствии с Инструкцией ГНС РФ от 10.08.95 № 37 “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” данные доходы для целей налогообложения принимаются в суммах, учтенных при определении финансовых результатов по правилам бухгалтерского учета, т. е. по начислению, независимо от их фактического получения (Приложение № 11 к инструкции).

При этом следует учитывать, что в соответствии с подп. “ж” ст.5 Закона РФ “О налоге на добавленную стоимость” доходы, полученные от обращения ценных бумаг (в том числе векселей) как в виде процентов, так и в виде дисконта, освобождены от НДС.

Если организация векселедержатель в целях налогообложения определяет выручку от реализации “по оплате”, то после получения денежных средств по векселю у организации Б возникают обязанности по исчислению налогов, необходимым показателем которых является выручка (НДС, налог на пользователей автомобильных дорог и др.). Кроме того, организация Б обязана определить финансовый результат от реализации продукции (работ, услуг).

Если организация-векселедержатель в целях налогообложения определяет выручку от реализации “по отгрузке”, то выручка (и все соответствующие налоги) возникает у организации векселедержателя после отгрузки продукции и предъявления покупателю расчетных документов вне зависимости от поступления денежных средств на счет организации-векселедержателя или получения векселя в оплату товара.

Организация-векселедержатель может, не дожидаясь наступления срока оплаты векселя, передать (продать) вексель другой организации, для чего делается запись о новом владельце векселя на обратной стороне векселя, которая называется индоссаментом. Индоссированные векселя после их передачи учитываются организациями-индоссатами на забалансовом счете 009 “Обеспечения обязательств и платежей выданные” до истечения срока предъявления в установленном порядке претензий по указанным векселям, получения извещения об их оплате или их оплаты организацией-индоссантом.

Отражение в бухгалтерском учете организации-векселедержателя операций по досрочной передаче (продаже) векселей аналогично отражению операций по погашению векселей.

Если при досрочной передаче (продаже) векселя сумма фактически поступивших к организации-векселедержателю денежных или иных средств окажется меньше той, которая причитается векселедержателю (поставщику) за отгруженную продукцию (товары), то эта разница погашается за счет собственных средств векселедержателя.

При передаче векселя третьему лицу в счет погашения кредиторской задолженности за полученные материальные ценности векселедержатель, определяющий выручку в целях налогообложения по “оплате”, на момент передачи векселя должен отразить в целях налогообложения реализацию продукции, в счет которой собственно им и получен вексель от покупателя, и исчислить с нее все необходимые налоги. Это связано с тем, что в рассматриваемой ситуации поступления денежных средств в счет оплаты за вексель, а следовательно, и за отгруженную продукцию, вообще не будет.

Особенности учета собственного векселя

Учет операций, связанных с векселем, является одними из самых сложных и противоречивых с точки зрения налогообложения. В целях корректного учета необходимо грамотно использовать достаточно большой объем статей Налогового кодекса.

Замечание 1

Независимо от вида векселя у участников отношений будут возникать доходы и расходы в виде процентов, что обязательно должно быть отражено в налоговом учете. Дисконт собственного векселя будет считаться внереализационным доходом или расходом и распределяться равномерно. Сумма дохода или расхода в виде процентов по долгам учитывается, исходя из доходности обязательства и срока его действия в отчетном периоде на дату признания доходов/расходов. Дисконт будет признан полученным и включенным в состав расходов/доходов на конец соответствующих отчетных периодов независимо от того, с какого момента начисляются проценты.

Ищешь идеи для учебной работы по данному предмету? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Как получить налоговую экономию при использовании векселей в расчетах

В последнее время большинство экспертов характеризуют любые финансовые схемы с использованием собственных векселей или векселей третьих лиц как операции с высоким налоговым риском. Поскольку проверяющие считают, что применение подобных форм расчетов зачастую сопряжено с уклонением от уплаты налогов. Вместе с тем более удобного и надежного финансового инструмента попросту не существует.

Согласно своей правовой природе, вексель может использоваться и как самостоятельный объект купли-продажи, и как способ привлечения заемных средств, и как средство платежа. Использование векселя в качестве средства платежа предоставляет компаниям возможность увеличить свой товарооборот, получить от поставщиков необходимое сырье и материалы, расширить круг покупателей. Лишь выполняя эти свои прямые функции, вексель попутно может принести компании некую налоговую экономию.

Расчетная функция векселей сопутствует налоговой экономии поставщика

Расчетная функция векселя применяется для налоговой оптимизации, в основном когда налоговая база исчисляется кассовым методом. Например, у компаний, применяющих УСН. Так как при использовании кассового метода доходы признаются на дату поступления денежных средств или при погашении задолженности иным способом (п. 2 ст. 273 НК РФ). Следовательно, компания может сэкономить единый налог (налог на прибыль), получив в счет оплаты за реализованные товары, работы, услуги собственный вексель покупателя. Выручка от реализации у поставщика, работающего по кассовому методу, возникает на дату погашения векселя покупателем или на дату его передачи третьему лицу.

Для поставщиков, работающих по методу начисления, получение в оплату векселя не влечет каких-либо налоговых последствий. Налоговая база по налогу на прибыль и НДС от оплаты не зависит (п. 1 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ). Однако и такие компании также могут получить налоговую экономию от расчетов векселями.

Дело в том, что поставщик может учесть номинал векселей третьих лиц при формировании резерва по сомнительным долгам (ст. 266 НК РФ). Поскольку передача векселя не ведет к получению фактической оплаты за реализованные товары (постановление Федерального арбитражного суда Западно-Сибирского округа от 04.05.12 № А45-13579/2011). До момента, пока векселя не будут погашены векселедателем или переданы третьим лицам.

Из анализа положений статьи 815 ГК РФ следует, что вексель удостоверяет обязательства по договору займа. Получается, что заем связан с реализацией. Поэтому компания имеет право создавать резерв по задолженности, в счет оплаты которой получен вексель третьего лица. Более того, векселя не упомянуты в перечне обеспечений, не позволяющих формировать резерв по сомнительным долгам (п. 1 ст. 266 НК РФ).

Покупателю также выгодно рассчитываться векселями

Покупатель, передавший в качестве предоплаты поставщику вексель третьего лица, может принять авансовый НДС к вычету. Такой подход разделяют арбитражные суды. К примеру, в постановлении Федерального арбитражного суда Северо-Западного округа от 19.01.12 № А05-5313/2011 компания в счет предстоящих поставок товара передала продавцу простые банковские векселя. Налог с суммы внесенной предоплаты организация приняла к вычету.

Конечно, налоговики сочли, что компания не имеет права на вычет. Поскольку у нее отсутствуют документы, подтверждающие фактическое перечисление предоплаты поставщику (п. 9 ст. 172 НК РФ). По мнению проверяющих, такими документами могут являться только платежные поручения. Однако судьи отметили, что стороны сделки вправе самостоятельно определить форму и способ взаимных расчетов. В частности, они могут предусмотреть в контракте как оплату деньгами, так и передачу векселя либо другую форму платежа.

Таким образом, арбитры пришли к выводу, что требование контролеров о представлении платежного поручения на сумму предоплаты безосновательно ущемляет права налогоплательщика, использующего иные средства расчетов с контрагентами. Как указал Федеральный арбитражный суд Уральского округа, главное при этом – прописать в договоре поставки, что предоплата может производиться векселем (постановление от 14.09.11 № Ф09-5136/11). Ведь по смыслу пункта 9 статьи 172 НК РФ платежный документ лишь подтверждает факт предоплаты. При передаче векселя таким подтверждением является акт приемки-передачи ценной бумаги.

Кроме того, покупатель может передать в качестве аванса и свой собственный вексель. Правда, в этом случае для снижения налоговых рисков целесообразно оформить дополнительное соглашение к договору поставки, в котором будет указано, что предоплата может производиться собственным векселем покупателя. Такой метод налоговой экономии позволит получить вычет по НДС без отвлечения денежных средств из оборота компании.

Выплата дивидендов векселями позволит отсрочить уплату НДФЛ

Выплата дивидендов векселями третьих лиц позволит отсрочить уплату НДФЛ на срок, приемлемый для учредителя. Поскольку если получателем векселя выступает физлицо, то в момент получения векселя дохода у него не возникает. Ведь компания, которая выступает плательщиком дивидендов, не имеет возможности удержать НДФЛ, как это предписывает пункт 3 статьи 214 НК РФ. Вексель в данном случае рассматривается не как имущество, а как долговая ценная бумага. Поэтому не является доходом в натуральной форме.

Кроме того, Президиум ВАС РФ еще в 2000 году указал, что при получении векселя облагаемый НДФЛ доход возникает у физлица только в момент фактического получения денежных средств по векселю (постановление от 11.04.2000 № 440/99). ФНС России также считает, что до реализации физлицом права требования по векселю это лицо не имеет фактического дохода ни в денежной, ни в натуральной форме (письмо от 26.04.06 № 04-2-02/[email protected]).

Такой подход разделяют и суды (к примеру, постановление Федерального арбитражного суда Поволжского округа от 14.09.12 № А12-22935/2011). Впрочем, Минфин России до сих пор считает, что датой признания дохода считается день передачи векселя налогоплательщику (письмо от 25.12.12 № 03-04-05/4-1435).

При продаже векселя другому физлицу учредитель должен уплатить НДФЛ по ставке 13 процентов. Конечно, в том случае, если он задекларирует доход. Конечный же векселедержатель также самостоятельно уплачивает налог, но только с суммы дисконта или процентов (письмо Минфина России от 22.03.10 № 03-04-05/2-118).

Если же учредитель имеет статус ИП и ведет хозяйственную деятельность, то он может не предъявлять вексель к погашению, а использовать его в расчетах как средство платежа. В случае если ИП на упрощенке решит продать вексель, то ему придется уплатить налог по ставке 6 процентов. При объекте «доходы минус расходы» возникнет и доход от реализации ценной бумаги и расходы на ее приобретение. Следовательно, налоговая база по единому налогу будет равна нулю.

Между тем передача учредителю в счет уплаты дивидендов собственного векселя довольно рискованна. Поскольку налоговики могут заявить, что в момент его передачи произошла выплата дивидендов. Следовательно, тогда и нужно было удержать НФДЛ. Причем судьи могут согласиться с таким подходом (постановление Федерального арбитражного суда Поволжского округа от 21.09.09 № А55-20239/2008).

Хотя выплата дивидендов собственными векселями лишена экономического смысла, некоторые компании допускают подобные варианты поведения. Мотивируя это наличием балансовой прибыли, не подкрепленной наличием свободных денежных средств.

Вексель поможет получить деньги в безналоговом режиме

С помощью векселя компания может получить от стороннего лица или зависимой организации деньги без уплаты налога на прибыль. То есть получить средства не от учредителя и не от дочерней компании (подп. 11 п. 1 ст. 251 НК РФ). Например, общество безвозмездно получает вексель сторонней организации от компании, подпадающей под указанную льготу. Если предъявление векселя к оплате или его иное выбытие произойдет не ранее чем через год, то полученные компанией денежные средства освобождаются от налога на прибыль.

Помимо этого организация может получить собственный вексель компании, имеющей право на указанную льготу. Далее организация может использовать этот вексель в расчетах или продать его. Главное, чтобы выбытие векселя произошло не ранее чем через год после безвозмездного получения.

По мнению Минфина России, погашение в течение года векселя, полученного от единственного учредителя, также не является доходом компании (письма от 15.02.13 № 03-03-10/4006, от 05.05.10 № 03-03-06/1/313). Чиновники указывают, что с учетом положений статей 128 и 130 ГК РФ вексель для целей налогообложения прибыли признается имуществом. Поэтому доходы при безвозмездном получении векселя третьего лица от основного учредителя не учитываются для целей налогообложения как доходы в виде безвозмездно полученного имущества (подп. 11 п. 1 ст. 251 НК РФ).

Кроме того, при погашении векселя происходит прекращение соответствующего долгового обязательства, в связи с чем погашение векселя не может рассматриваться как передача ценной бумаги третьим лицам. Следовательно, в случае погашения векселя в течение года со дня его получения доход в виде безвозмездно полученного имущества не возникает. То есть в данной ситуации Минфин также признает, что данная операция с векселем подпадает под действие подпункта 11 пункта 1 статьи 251 НК РФ.

Примечательно, что если будет более позднее погашение векселя, то применяться будут те же правила, что и при выбытии ценных бумаг. То есть возникнет доход, учитываемый в налоговой базе по прибыли. При этом если вексель был получен безвозмездно, то нет оснований для уменьшения дохода на расходы.

На практике нередко встречается схема, когда в группу компаний входят несколько юрлиц и индивидуальный предприниматель, который одновременно является единственным учредителем этих компаний (см. схему). Одна компания предоставляет заем другой, а взамен получает векселя заемщика. Затем заимодавец передает векселя своему единственному участнику в счет уплаты дивидендов. При этом у предпринимателя не возникает доход, с которого нужно удерживать НДФЛ по ставке 9 процентов (постановление Президиума ВАС РФ от 11.04.2000 № 440/99). Согласно указанному постановлению, дата включения в доход предпринимателя сумм выручки от реализации товаров, работ, услуг, оплаченных векселем, определяется по наиболее ранней из следующих дат: дню погашения векселя или дню его отчуждения любым иным образом.

Передача денег в безналоговом режиме в группе компаний

Далее учредитель принимает решение об увеличении уставного капитала векселедателя. Причем оплата вклада в уставный капитал происходит посредством передачи векселей. Тогда у заемщика не появляется облагаемый доход (подп. 3 п. 1 ст. 251 НК РФ). Также можно внести векселя в качестве вклада в имущество компании-заемщика (ст. 23 Федерального закона от 08.02.98 № 14ФЗ), тогда у компании не возникает доход в силу подпункта 11 пункта 1 статьи 251 НК РФ.

В результате любой из указанных операций в распоряжении заемщика окажутся его собственные векселя, которые могут быть либо погашены по приказу руководителя, либо вновь привлечены в оборот. В любом случае векселедатель не должен будет возвращать денежные средства заимодавцу. И при этом у него не появится облагаемый доход.

Стоимость векселей ликвидированного эмитента уменьшает прибыль

Компания может получить налоговую экономию за счет списания в расходы стоимости векселей ликвидированного эмитента. Однако Минфин считает, что если векселедатель был ликвидирован, то полученные в результате этого убытки не уменьшают облагаемую прибыль.

В письме от 03.06.11 № 03-03-06/3/3 чиновники разъясняют, что компания не вправе учесть убытки, связанные с приобретением ценных бумаг на основании подпункта 2 пункта 2 статьи 265 НК РФ. Поскольку статья 280 НК РФ не предусматривает включения в расходы стоимости ценных бумаг, задолженность по которым признана безнадежной, в случае если эмитент ликвидирован.

Парадоксальным является тот факт, что московские налоговики высказывают противоположное мнение (письмо УФНС по г. Москве от 19.05.11 № 16-03/[email protected]). Указывая, что компания может учесть убыток в виде расходов по приобретению ценной бумаги на основании подпункта 2 пункта 2 статьи 265 НК РФ по факту ликвидации эмитента как безнадежный долг. Кроме того, в постановлении от 15.04.08 № 15706/07 Президиум ВАС РФ указал, что вексель является способом оформления векселедателем своего долга по возврату заемных средств. Такие суждения подвели высших судей к мнению о том, что подобный долг можно признать безнадежным вследствие ликвидации должника (п. 2 ст. 265 и п. 2 ст. 266 НК РФ).

Скорее всего, возможность признания убытков от списания векселей ликвидированного должника компании придется отстаивать в суде. Особенно если контролерам удастся доказать еще и то, что организация умышленно связала свою деятельность с нечистыми на руку контрагентами. Действительно, зачастую компании искусственно создают себе такие убытки, чтобы сэкономить на налоге на прибыль.

Реализация собственного векселя не формирует налоговой базы

Компания, реализуя собственные векселя, может не платить налог на прибыль. Поскольку денежные средства, полученные продавцом, по сути являются заемными и не подлежат учету в составе доходов эмитента на основании подпункта 10 пункта 1 статьи 251 НК РФ. Напомним, что, согласно указанной норме, денежные средства, полученные по договорам займа, не подлежат учету при определении налоговой базы.

В одном из аналогичных споров организация реализовала собственные простые векселя по договору купли-продажи. Полученные денежные средства не учитывались при определении налоговой базы по прибыли. Конечно, контролеры сочли это неправомерным и доначислили компании налог на прибыль. Проанализировав договоры купли-продажи, инспекция пришла к выводу, что при совершении данных операций вексель выступал в качестве товара. Поэтому налогоплательщику следовало учитывать полученные от продажи векселей денежные средства в составе доходов (ст. 280, 329 НК РФ).

Однако Президиум ВАС РФ встал на сторону компании (постановление от 24.11.09 № 9995/09). Указав при этом, что реализация собственных векселей не является реализацией ценных бумаг. Поскольку путем их продажи организация фактически привлекает заемные средства. Реализация собственного векселя по договору купли-продажи не изменяет содержания операции займа. Поэтому полученные в результате размещения векселей средства не учитываются при определении базы по налогу на прибыль.

Аналогичные выводы содержатся в письме Минфина России от 21.03.06 № 03-03-04/1/268. Такой подход разделяют и арбитражные суды (постановления Федерального арбитражного суда Московского округа от 29.04.09 № КА-А41/2434-09, от 29.10.08 № КА-А40/10239-08).

Упрощенцы могут ускорить признание расходов на приобретение товара

С помощью выпуска собственного векселя покупатель на упрощенке может быстрее признать стоимость приобретенных товаров, работ, услуг, за которые он рассчитался собственным векселем, в составе расходов (п. 2 ст. 346.17 НК РФ). Для этого необходимо новировать (ст. 414 ГК РФ) обязательство по векселю в заем. Правомерность такого подхода подтверждается арбитражной практикой (к примеру, постановление Федерального арбитражного суда Центрального округа от 27.03.12 № А14-1209/2010). Так, в одном из подобных споров Федеральный арбитражный суд Поволжского округа подтвердил, что обязательства по договору купли-продажи векселей могут быть заменены заемным обязательством (постановление от 23.01.13 № А65-15293/2011).

На практике продавец на упрощенке может не признавать доход при получении собственного векселя дружественного покупателя в счет оплаты реализованных товаров. Для этого необходимо получить заем под залог данного векселя без совершения индоссамента. В этом случае продавец вправе не признавать доход от реализации товаров, работ, услуг, имущественных прав. Кроме того, продавец получает в свое распоряжение дополнительные оборотные средства.

Вместе с тем встречаются ситуации, когда судьи признают новацию незаконной операцией. К примеру, Федеральный арбитражный суд Северо-Кавказского округа в постановлении от 13.11.12 № А22-1685/2011 пришел к выводу о том, что обязательство покупателя по договору купли-продажи не было прекращено новацией. Поскольку в спорном договоре займа стороны не предусмотрели, что обязательства покупателя в связи с заключением контракта прекращаются.

Судьи указали, что сущность новации заключается в прекращении и замене первоначального обязательства, существовавшего между сторонами ранее, другим обязательством. При этом новация происходит только тогда, когда действия сторон направлены к тому, чтобы оно было новировано. Если стороны намерены совершить новацию, то они должны этот факт документально зафиксировать.

Отметим также, что, согласно статье 414 ГК РФ, в результате новации первоначальное обязательство прекращается и возникает новое, предусматривающее другой предмет или способ исполнения. При этом Гражданский кодекс не уточняет, что понимается под иным предметом и способом исполнения.

Мнение Минфина России, изложенное в письме от 10.07.08 № 03-03-06/2/76, позволяет более широко взглянуть на этот вопрос. Из указанного разъяснения следует, что можно осуществить новацию векселя путем замены ранее выпущенного простого векселя на два новых векселя. Такая ситуация складывается, когда покупатель товаров не может своевременно погасить сумму своего долга и по сути его реструктуризирует.

В данном случае, по мнению чиновников, проценты по первоначальному векселю должны начисляться до момента подписания соглашения о новации. А после этого момента проценты нужно начислять по двум новым векселям. Лицо, выдавшее первоначальный вексель, учитывает проценты по нему в составе расходов, исходя из первоначальной доходности и времени пользования заемными средствами.

При этом учет расходов в виде процентов по новым векселям осуществляется исходя из новой доходности, установленной при выпуске таких долговых обязательств, и срока их обращения. А кредитор будет учитывать проценты по первоначальному векселю и новым векселям в доходах.

Такая ситуация возможна, когда покупатель является посредником и сам получает в оплату поставленного товара векселя третьих лиц. Тогда посредник может договориться с продавцом о мене векселей. То есть находящийся у продавца собственный вексель покупателя обменять на вексель третьего лица, находящийся у покупателя. При этом разницу в номиналах векселей можно будет оформить в качестве предоплаты в счет предстоящих поставок товаров. Или оформить собственным векселем продавца, который компания сможет либо продать, либо использовать при оплате последующих поставок. Получается, что покупатель сможет признать расход, так как в результате мены обязательство по собственному векселю было прекращено.

Учет досрочного погашения векселя

В случае досрочного погашения векселя доход будет признан полученным и включен в состав доходов на дату погашения долгового обязательства. Оставшаяся разница будет учтена у держателя векселя единовременно между всей суммой дисконта и уже начисленной в качестве дохода в налоговом учете. Заемщик, производивший оплату ценной бумаги досрочно, аналогично доначисляет расход в виде разности между фактически уплаченной суммой дисконта при досрочном погашении и уже рассчитанной суммой в налоговом учете.

Замечание 2

Если вексель погашается до конца срока действия то доход доначисляется аналогично, так как дисконт распределяется по периодам равномерно и к моменту окончания срока действия векселя будет учтен не полностью.

При исчислении расходов важно помнить, что они являются нормированными. Существует два способа нормирования процентных расходов. Первый способ – нормирование на основе ставки рефинансирования Центрального Банка. Порядок установлен 269 статьей Налогового кодекса РФ.

А также может быть использовано сопоставление данных с другими займами – применяется в случае, когда предприятие имеет иные долговые обязательства на схожих условиях. Максимальный размер процентов, на который возможно уменьшение налогооблагаемой прибыли, будет определяться на основе среднего уровня процентов по аналогичным обязательствам. При выборе данного способа необходимо наличие четкого порядка определения сопоставимых займов в учетной политике организации. Кредиты считаются сопоставимыми при выполнении следующих условий: одинаковые валюта и срок, сопоставимые объемы и аналогичные обеспечения.

Налог на прибыль: Расчеты векселями третьих лиц: особенности налогообложения

Налог на прибыль: Расчеты векселями третьих лиц: особенности налогообложения

Расчеты за поставку товаров (выполнение работ, оказание услуг) можно производить не только деньгами. В качестве средств платежа предприятия часто используют и векселя. Однако вексельное обращение порождает у его участников немало вопросов, связанных с оформлением данных операций в бухгалтерском учете и налогообложением. Ответить на некоторые из них мы постараемся в настоящей статье.

Определение и обязательные реквизиты векселей третьих лиц

В пункте 1 ст. 142 ГК РФ

дается определение ценной бумаги как документа, имеющего юридическую силу.

Основными признаками ценной бумаги являются:

- это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Имущественными правами могут быть требования уплаты определенной денежной суммы, передачи имущества, а также иные требования в сфере гражданско-правовых отношений;

- этот документ должен быть выполнен с соблюдением требований к его форме и содержать обязательные для него реквизиты;

- ценные бумаги относятся к объектам гражданских прав (ст. 128 ГК РФ

) и являются движимым имуществом (

ст. 130 ГК РФ

).

В отношении векселя третьего лица можно сказать следующее: это вексель, векселедателем которого не являются ни организация, его выдавшая, ни продавец векселя.

Векселя третьих лиц, используемые при расчетах между поставщиком и покупателем, могут быть двух видов:

- ранее полученными покупателем от своих контрагентов в качестве оплаты за отгруженные ему товары (выполненные для него работы, оказанные ему услуги);

- ранее приобретенными покупателем за деньги при осуществлении финансовых вложений (финансовые векселя).

Вексельное обращение в РФ регулируется Федеральным законом № 48-ФЗ

[1] и

Положением о переводном и простом векселе

[2]. Следует заметить, что переводные векселя практически не имеют хождения на территории РФ, поэтому в дальнейшем под словом «вексель» будет подразумеваться только простой вексель.

Для признания документа простым векселем п. 75 названного положения установлены следующие обязательные реквизиты:

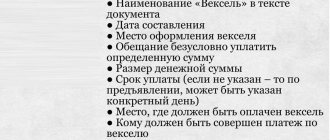

- наименование «вексель»;

- простое и ничем не обусловленное обещание уплатить определенную сумму;

- указание срока платежа;

- указание места, в котором должен быть совершен платеж;

- наименование того, кому или по приказу кого платеж должен быть совершен;

- указание даты и места составления векселя;

- подпись того, кто выдает вексель (векселедателя).

Документ, в котором отсутствует какое-либо из указанных обозначений, не имеет силы простого векселя (п. 2 ст. 144 ГК РФ, п. 76 Положения о переводном и простом векселе

) за исключением следующих случаев:

- если на векселе не указан срок платежа, то он подлежит оплате по предъявлении;

- если место платежа прямо в векселе не указано, то его следует предъявлять по месту составления;

- если в простом векселе не указано место его составления, то он признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Хотелось бы обратить внимание на такой обязательный реквизит векселя, как «Срок платежа». Пункт 33 Положения о переводном и простом векселе

устанавливает, что он может быть назначен одним из перечисленных способов:

- по предъявлении;

- во столько-то времени от предъявления;

- во столько-то времени от составления;

- на определенный день.

Срок платежа по векселю, сформулированный способом, отличным от вышеперечисленных вариантов, либо содержащий последовательные сроки платежа, может привести к признанию такой ценной бумаги недействительной.

Расчеты векселями третьих лиц: отражение операций в бухгалтерском учете

Бухгалтерский учет векселей третьих лиц осуществляется в соответствии с ПБУ 19/02

[3] и

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

[4], на основании которых такие ценные бумаги относятся к финансовым вложениям (

п. 3 ПБУ 19/02

), отражаются на одноименном счете 58 «Финансовые вложения» субсчет 2 «Долговые ценные бумаги».

Все хозяйственные операции, как известно, должны подтверждаться первичными учетными документами (ст. 9 Федерального закона № 129-ФЗ

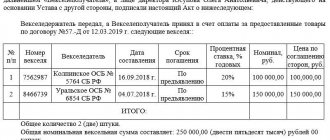

[5]). Аудиторская практика показывает, что при вексельных расчетах предприятия часто допускают ошибки, связанные с документальным оформлением операций с ценными бумагами. Конкретный пример поможет разобраться, какие первичные документы необходимы для оформления таких операций.

Пример 1.

Организация «А» в марте 2004 г. по договору купли-продажи приобрела у банка за 570 000 руб. финансовый вексель номинальной стоимостью 590 000 руб. со сроком платежа «через пять месяцев от даты составления», который в последующем был передан в оплату за приобретенные у организации «В» материалы на сумму 590 000 руб. (в том числе НДС по ставке 18% – 90 000 руб.).

В бухгалтерском учете организации «А» хозяйственные операции были отражены следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Перечислены денежные средства в оплату за финансовый вексель | 76 | 51 | 570 000 |

| Вексель учтен как финансовое вложение | 58-2 | 76 | 570 000 |

| На дату приобретения поставки материалов | |||

| Отражена задолженность перед организацией «В» за материалы | 10 | 60 | 500 000 |

| Учтен НДС по материалам | 19 | 60 | 90 000 |

| В счет погашения задолженности по договору поставки передан финансовый вексель | 60 | 91-1 | 590 000 |

| Списана учетная стоимость векселя | 91-2 | 58-1 | 570 000 |

| Предъявлен к возмещению НДС по приобретенным материалам (570 000 х 18 / 118) | 68 | 19 | 86 949 |

| Списана сумма НДС, не подлежащая вычету (90 000 – 86 949) | 91-2 | 19 | 3 051 |

Поставщик (организация «В») отразит хозяйственную операцию следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отгружена продукция покупателю | 62-1 | 90-1 | 590 000 |

| Начислена задолженность бюджету по отложенному НДС со стоимости проданной продукции | 90-3 | 76 | 90 000 |

| Получен вексель третьего лица в оплату за продукцию | 58-2 | 62-1 | 590 000 |

| Задолженность бюджету по отложенному НДС включена в состав налоговых обязательств | 76 | 68 | 90 000 |

Операция по приобретению векселя в собственность должна производиться на основании договора купли-продажи ценных бумаг, в котором определены основные существенные условия о передаваемом имуществе (векселе) и о его цене, а также акта приема-передачи ценных бумаг, в котором стороны должны четко указать, какой именно вексель передается (номер бланка, все его реквизиты, цель передачи и момент перехода права собственности на этот вексель).

Операция по передаче векселя в счет оплаты за товар может быть оформлена по двум вариантам: либо как проведение зачета, либо как предоставление отступного, в результате чего договор купли-продажи товара с момента передачи векселя считается исполненным.

В первом варианте зачет встречных однородных требований должен быть подтвержден актами сверки расчетов и заявлением о проведении взаимозачета.

Во втором варианте организация свои обязательства по оплате товара исполняет путем передачи векселя. Первичными документами в данном случае будут соглашение об отступном и акт приема-передачи векселя. В акте приема-передачи векселя помимо реквизитов ценной бумаги обязательно должно быть указано в оплату за какие товары (работы, услуги) передается вексель; на основании какого (номер, дата) договора ТМЦ (услуги) были получены; общая сумма погашаемых обязательств (может отличаться от номинала векселя). Отдельно в акте должна быть выделена сумма НДС. Если лицо, принимающее вексель, действует на основании доверенности, то ее реквизиты (дата выдачи, номер) должны быть указаны в акте.

Обычно на практике покупатель передает в оплату товаров вексель, номинал которого превышает цену договора, либо вексель, предусматривающий при его погашении выплату процентов. О том, какие налоговые последствия при этом возникают, мы расскажем ниже.

Налог на прибыль

Порядок налогообложения доходов по ценным бумагам, а также операций по их реализации и иному выбытию, в том числе погашению, определен главой 25 НК РФ

. При этом учитывается двойственная природа ценных бумаг, которая заключается в следующем.

Первоначально в течение всего срока нахождения у организации ценная бумага рассматривается как долговое обязательство, к оценке которого применяются правила п. 6 ст. 250 НК РФ

. И только на стадии реализации (погашения) ценной бумаги результат ее выбытия оценивается в особом порядке на основе норм

ст. 280 НК РФ

.

Эти особенности налогообложения ценных бумаг, которые далее будут рассмотрен подробнее, в полной мере относятся и к векселям третьих лиц.

Порядок налогообложения доходов по векселям третьих лиц

При наличии у организации векселя третьего лица налоговые последствия по начислению процентов возникают в двух случаях:

- если вексель является процентным;

- если вексель имеет дисконт.

Согласно п. 3 ст. 43 НК РФ

любой заранее заявленный (установленный) доход, в том числе в виде дисконта (разницы между номиналом и покупной стоимостью векселя либо суммой сделки по реализации продукции (работ, услуг) в счет расчетов, по которой была получена ценная бумага), признается процентами. Поэтому как в первом, так и во втором случае на основании

пп. 6 ст. 250 НК РФ

, сумма процентов является внереализационным доходом у получателя векселя и, соответственно, внереализационным расходом у плательщика (с учетом ограничений, перечисленных в

пп. 2 п. 1 ст. 265 НК РФ и ст. 269 НК РФ

). Следует заметить, что сумма процентов по векселям может быть установлена только в отношении векселей со сроком платежа «по предъявлении» и «во столько-то времени от предъявления». Во всех остальных случаях векселя должны оформляться как дисконтные. Следовательно, как только у организации появится ценная бумага без указания процентов, она должна проанализировать ее на наличие дисконта.

Для организаций, работающих по методу начисления, согласно требованиям п. 6 ст. 271

и

ст. 328 НК РФ

, проценты по ценным бумагам признаются доходом и включаются в состав внереализационных на конец соответствующего отчетного периода (при условии, что срок нахождения векселя приходится более чем на один отчетный период). Если ценные бумаги реализуются или выбывают (в том числе погашаются) до истечения отчетного периода, то доход включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

В бухгалтерском учете, на основании п. 16 ПБУ 9/99

[6], проценты начисляются на каждый истекший отчетный период только при условии, что в полученном продавцом векселе указана процентная ставка.

Если от покупателя получен дисконтный вексель (то есть процентная ставка не указана), то доход по такой ценной бумаге выявляется только при продаже (погашении) векселя.

Таким образом, порядок учета доходов по векселям третьих лиц в бухгалтерском и налоговом учете при методе начисления может быть различен. Когда в бухгалтерском учете доход по ценным бумагам начисляется не на конец отчетного периода, а на другую дату или вообще в данном отчетном периоде не начисляется, тогда в целях налогообложения необходимо специально рассчитать его сумму, приходящуюся на отчетный период. Если же проценты в бухгалтерском учете начисляются на конец каждого отчетного периода, то эти суммы признаются и для целей налогового учета.

Организации, применяющие кассовый метод, признают доход (расход) независимо от срока нахождения векселя в момент оплаты или погашения его иным способом (п. 2, 3 ст. 273 НК РФ

).

Следует заметить, что организации должны отражать сумму процентного дохода отдельно по каждому долговому обязательству

на основании справок ответственного лица по учету доходов и расходов по долговым обязательствам. Разберем изложенное на примерах.

Пример 2.

ОАО «Лада» уплачивает налог на прибыль методом начисления по результатам квартальных расчетов. 17 февраля 2004 г. организацией был приобретен процентный вексель третьего лица по номинальной стоимости 130 000 руб. со сроком «по предъявлении», предусматривающий выплату 20% годовых к номинальной стоимости на конец каждого месяца. Предположим, что в I квартале организация вексель не погасила.

В полученном организацией векселе указана процентная ставка, что дает основание для целей бухгалтерского учета начислять проценты на каждый истекший отчетный период. Таким образом, для целей налогообложения проценты по векселю признаются по данным бухучета, так как они начисляются в том же порядке, что и для налогового учета.

Отражение операции по начислению процентов представлено в следующей таблице:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 17 февраля 2004 г. Принят к учету процентный вексель | 58-2 | 76 | 130 000 |

| Отражено начисление дохода по векселю: 29 февраля 2004 г. (130 000 руб. х 0,20 / 366 дн. х 12 дн.) | 76 | 91-1 | 852 |

| 31 марта 2004 г. (130 000 руб. х 0,20 / 366 дн. х 31 дн.) | 76 | 91-1 | 2 202 |

В Декларации по налогу на прибыль

[7] за I квартал 2004 г. организация должна отразить «по начислению» рассчитанную сумму процентного дохода – 3 054 руб. (852 + 2 202), причитающегося ей за время владения векселем (с 17 февраля по 31 марта 2004 г.), по строке 030 «Внереализационные доходы» Листа 02 Декларации (по строке 030 Приложения № 6 к Листу 02 Декларации) в том случае, если на конец отчетного периода эта ценная бумага организацией не реализована. Расходы по приобретению векселя учитываются в налоговой базе только при его реализации.

Как уже было отмечено, если бы приобретение и реализация векселя были осуществлены в одном отчетном периоде, то у организации не возникло бы обязанности отражать «по начислению» сумму процентного дохода, приходящегося за время владения ценной бумагой, так как она была бы включена в цену реализации векселя.

Пример 3.

Организация 10 января 2004 г. в счет расчетов за отгруженную продукцию на сумму 150 000 руб. получила вексель третьего лица, номинальная стоимость которого – 200 000 руб. Срок погашения векселя – 10 апреля 2004 г.

В бухгалтерском учете по дисконтному векселю организация не обязана начислять проценты равномерно в течение срока его нахождения. Доход будет отражен при погашении векселя, то есть 10 апреля 2004 г. (разумеется, при условии, что организация не погасит вексель ранее указанной даты).

В целях налогообложения необходимо сделать специальный расчет. Поскольку до конца I квартала 2004 г. вексель находился в собственности организации, то по состоянию на последний день отчетного периода организация должна определить сумму процентного дохода исходя из величины дисконта, равной 50 000 руб. (200 000 – 150 000), и времени владения ценной бумагой с 10 января по 31 марта 2004 г. включительно, что составляет 82 дня.

Общее количество дней с момента приобретения векселя до даты его погашения – 92 дня.

Доход в I квартале будет рассчитан следующим образом: (50 000 / 92 х 82) = 44 565 руб. Эту сумму организация должна включить в качестве внереализационного дохода в налоговую базу при исчислении налога на прибыль по строке 030 Листа 02 Декларации (по строке 030 Приложения № 6 к Листу 02 Декларации).

Отражение операций по реализации (погашению) векселей третьих лиц рассмотрим в следующем разделе статьи.

Порядок налогообложения операций с векселями третьих лиц

Понятие «операции с ценными бумагами» включает в себя операции по реализации, прочему выбытию, погашению ценных бумаг. Главой 25 НК РФ

установлен отдельный порядок налогообложения доходов и расходов по таким операциям, согласно которому налоговая база формируется отдельно, с разбивкой по двум категориям ценных бумаг: ценные бумаги, обращающиеся на организованном рынке ценных бумаг и не обращающиеся на организованном рынке ценных бумаг. Векселя третьих лиц не удовлетворяют критериям

п. 3 ст. 280 НК РФ

, поэтому относятся ко второй категории – к ценным бумагам, не обращающимся на организованном рынке ценных бумаг.

Особенности определения налоговой базы по операциям с ценными бумагами установлены ст. 280 НК РФ

, в соответствии с

п. 2

которой

доходы от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются исходя из цены реализации (иного выбытия), а также суммы накопленного процентного дохода, уплаченной покупателем налогоплательщику, и суммы процентного дохода, выплаченной налогоплательщику векселедателем. При этом в доход налогоплательщика от реализации (иного выбытия) ценных бумаг не включаются суммы процентного дохода, ранее учтенные при налогообложении.

Проиллюстрируем вышесказанное на примере.

Пример 4.

Продолжим условие примера 3. Предположим, что организация в назначенный срок (10 апреля 2004 г.) предъявит вексель к погашению и получит 200 000 рублей.

При заполнении Декларации за полугодие полученную сумму (200 000 руб.) организация отразит по строке 010 Листа 06 «Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг» Декларации. Расходы, связанные с приобретением и реализацией векселя (150 000 руб.), отражаются по строке 030 Листа 06. Таким образом, в налоговую базу по Листу 06 Декларации попадает сумма в 50 000 руб. (строки 040, 070, 120). Она же (при условии, что других сделок по реализации (выбытию) ценных бумаг организация не проводила) переносится в основной Лист 02 (по строкам 180 – 200).

При этом необходимо учитывать, что процентный доход за I квартал 2004 г. (44 565 руб.) уже учтен в налоговой базе за соответствующий период (строка 030 Листа 02 Декларации за I квартал 2004 г.), поэтому, во избежание двойного налогообложения, организация должна уменьшить сумму дохода по погашению векселя на 44 565 руб. (п. 2 ст. 280 НК РФ

) по строке 040 Листа 02 (строке 020 Приложения № 7 к Листу 02).

Особенности начисления дохода по векселям со сроком погашения «по предъявлении, но не ранее»

Ранее было обращено внимание читателей на такой обязательный реквизит векселя, как «срок платежа». Следует заметить, что довольно часто на бланке векселя может быть проставлен срок платежа со следующей оговоркой: «по предъявлении, но не ранее».

В целях налогового учета согласно пп. «г» разд. 5.4.1 Методических рекомендаций по применению главы 25 «Налог на прибыль»

[8] «

для начисления дисконта по векселям с оговоркой »по предъявлении, но не ранее« в качестве срока обращения, исходя из которого определяется дисконт на конец отчетного периода, используется предполагаемый срок обращения векселя

, определяемый в соответствии с вексельным законодательством (365 (366) дней плюс срок от даты составления векселя до минимальной даты предъявления векселя к платежу)

». Этот порядок распространяется не только на дисконтные, но и на процентные векселя.

Следует заметить, что в отношении векселей с обозначенными процентами на бланке применимо положение п. 19 Постановления Пленума ВС РФ и Пленума ВАС РФ № 33/14

[9], в соответствии с которым, при наличии прямой оговорки о дате начала начисления процентов, начисление последних производится с указанной в оговорке даты до даты погашения. При этом день, от которого срок начинает течь, не включается в период начисления процентов.

Пример 5.

ОАО «Лада» 20 января 2004 г. приобрело процентный вексель третьего лица по номинальной стоимости 80 000 руб. со сроком «по предъявлении, но не ранее 20 марта 2004 г.», предусматривающий выплату 10% годовых.

В целях налогового учета при такой оговорке на векселе срок его обращения продлевается до 20 марта 2005 г. Так как на бланке векселя обозначены проценты, то минимальная дата

, с которой будет начисляться доход по векселю, устанавливается в соответствии с требованиями

Постановления Пленума ВАС РФ.

Таким образом, если векселедержатель (организация «Лада») предъявит вексель к погашению 20 марта 2004 г., то векселедатель вправе выплатить ему только номинал векселя (80 000 руб.). Если организация предъявит вексель к погашению после указанной даты (например, 20 апреля 2004 г.), то она получит вексельную сумму и причитающиеся ей проценты за 31 день (включительно с 21 марта по 20 апреля), из расчета 10% годовых:

80 000 + (80 000 руб. х 0,10 / 366 дн. х 31 дн.) = 80 678 руб.

Предположим, что организация начисляет налог на прибыль поквартально. При предъявлении векселя к погашению 20 апреля 2004 г., организация за I квартал 2004 г. в Декларации по прибыли по строке 030 «Внереализационные доходы» Листа 02 (по строке 030 Приложения 6 к Листу 02 Декларации) должна отразить «по начислению» проценты по имеющейся ценной бумаге в сумме, образовавшейся с 21 марта включительно по 31 марта (последний день квартала), то есть за 11 дней, а именно 80 000 руб. х 0,1 / 366 дн. х 11 дн. = 240 руб.

20 апреля 2004 г. организация погасила вексель. В Декларации за полугодие 2004 г. организация отразит:

- по строке 010 Листа 06: полученные доходы – 80 678 руб.

- по строке 030 Листа 06: расходы, связанные с приобретением и реализацией векселя – 80 000 руб.

Таким образом, в налоговую базу по Листу 06 Декларации попадает сумма 678 руб. При условии, что других сделок по реализации (выбытию) ценных бумаг организация не проводила, эта сумма переносится в основной Лист 02 (по строкам 180 – 200).

При этом необходимо учитывать, что процентный доход за I квартал 2004 г. (240 руб.) уже учтен в налоговой базе за соответствующий период (строка 030 Листа 02 Декларации за I квартал 2004 г.), поэтому организация должна уменьшить сумму дохода по погашению векселя на эту сумму, отразив «снятие процентов» по строке 040 Листа 02 «Внереализационные расходы» (строка 020 Приложения № 7 к Листу 02 Декларации по налогу на прибыль).

Пример 6.

Организация «Лада» 10 февраля 2004 г., в счет расчетов за отгруженную продукцию на сумму 236 000 руб. получила вексель третьего лица, номинальная стоимость которого – 300 000 руб. Вексель содержит оговорку «по предъявлении, но не ранее 10 марта 2004 г.».

При таких условиях срок обращения векселя, как и в предыдущем примере, продлевается до 10 марта 2005 г.

В настоящем примере мы имеем дело с дисконтным векселем (сумма дисконта – 64 000 руб.) с оговоркой «по предъявлении, но не ранее», на котором не проставлены проценты

. Поэтому начисление дохода в виде заявленного дисконта должно производиться отличным от предыдущего

Примера 5

способом (исходя из суммы дохода и срока обращения векселя). Понятие минимальной даты, с которой будут начисляться проценты на вексельную сумму, применимо только для векселей с обозначенными процентами на бланке векселя.

При наличии оговорки «по предъявлении, но не ранее» дисконтный вексель считается обращающимся в течение 365 (366) дней плюс время с момента выписки векселя (в нашем случае 10 февраля 2004 г.) до даты, указанной в векселе (10 марта 2004 г). Таким образом, в нашем случае: 366 + (19 + 10) = 395 дней (при условии, что вексель был погашен 10 марта 2004 г.). При этом доход на вексель должен начисляться со дня, следующего за днем выписки векселя,

то есть с 11 февраля 2004 г.

По условию примера организация погасила вексель 10 марта 2004 г., то есть в том же квартале, когда и был приобретен вексель. Так как приобретение и реализация векселя были осуществлены в одном отчетном периоде, у организации не возникает обязанности отразить «по начислению» сумму процентного дохода, приходящуюся на время владения ценной бумагой.

Если изменить условия примера и предположить, что вексель был погашен в другом квартале (например, 25 апреля 2004 г.), то при заполнении Декларации по налогу на прибыль необходимо иметь в виду следующее.

Поскольку до конца I квартала 2004г. вексель находился в собственности организации, то по состоянию на последний день отчетного периода организация должна определить сумму процентного дохода, исходя из величины дисконта, равной 64 000 руб. (300 000 – 236 000) и времени владения ценной бумагой – с 11 февраля по 31 марта 2004 г. включительно, что составляет 50 дней.

Доход в I квартале 2004 г. был рассчитан следующим образом: (64 000 руб. / 395 дн. х 50 дн.) = 8 101 руб. Эту сумму организация должна включить в качестве внереализационного дохода в налоговую базу при исчислении налога на прибыль по строке 030 Листа 02 (по строке 030 Приложения № 6 к Листу 02) Декларации.

При погашении векселя 25 апреля 2004 г. организация получит 300 000 руб. Заполняя Декларацию за полугодие, полученную сумму организация должна отразить по строке 010 Листа 06. Расходы, связанные с приобретением векселя (236 000 руб.), отражаются по строке 030 Листа 06. Таким образом, в налоговую базу по Листу 06 Декларации попадает сумма в 64 000 руб. Она же (при условии, что других сделок по реализации (выбытию) ценных бумаг организация не проводила) переносится в основной Лист 02 (по строкам 180 – 200).

При этом необходимо учитывать, что процентный доход за I квартал 2004 г. (8 101 руб.) уже учтен в налоговой базе за соответствующий период. Чтобы избежать двойного налогообложения, при погашении векселя производится корректировка дохода: ранее отраженный в Декларации доход необходимо показать в строке 040 Листа 02 в составе внереализационных расходов.

Определение цены сделки при расчетах векселями третьих лиц

Прежде чем рассчитать доходы и расходы по векселю, необходимо выяснить, соответствует ли сумма, полученная от плательщика, рыночной стоимости векселя

. Такое требование закреплено в

п. 6 ст. 280 НК РФ

, согласно которому для целей налогообложения принимается фактическая цена реализации или иного выбытия данных ценных бумаг при выполнении хотя бы одного из следующих условий:

- если фактическая цена соответствующей сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших торгов до совершения соответствующей сделки хотя бы один раз в течение последних 12 месяцев;

- если отклонение фактической цены соответствующей сделки находится в пределах 20% в сторону повышения или понижения от средневзвешенной цены аналогичной (идентичной, однородной) ценной бумаги либо на дату совершения сделки, либо на дату проведения ближайших торгов до совершения соответствующей сделки хотя бы один раз в течение последних 12 месяцев.

Определения аналогичных, идентичных, однородных ценных бумаг даны в Методических рекомендациях по исчислению налога на прибыль (п. 6.3.1 подраздел «Налогообложение ценных бумаг»), а также в п. 1.2.6 Положения Банка России № 89-П

[10]. Под идентичными (аналогичными) понимаются ценные бумаги одного и того же вида, имеющие одинаковые основные характеристики (вид бумаги, валюта платежа, номинал, вид заявленного дохода, срок и условия обращения).

Следует заметить, что получить информацию о ценах аналогичного векселя, по которому проводились торги на бирже, представляется маловероятным (если, конечно, налогоплательщик не имеет дело, например, с векселями «Лукойла», «Газпрома» и аналогичными, информация о ценах реализации которых публикуется в специальных финансовых изданиях). При отсутствии необходимой информации о рыночной цене конкретного векселя рекомендуется сравнивать полученную сумму с некой расчетной ценой векселя

. Разница между этими суммами не должна превышать 20% от расчетной цены. Если цена реализации векселя отклоняется от расчетной цены

менее чем на 20%

, то для целей налогообложения прибыли принимают цену реализации векселя. Если же цена реализации векселя отклоняется от расчетной цены

более чем на 20%

, то она не может быть принята для целей налогообложения. В таких случаях принимают расчетную цену векселя, при этом учитывают следующее.

Для процентных векселей расчетную цену можно определить, сложив сумму, подлежащую уплате по векселю, и процент с этой суммы, исчисленный по ставке рефинансирования ЦБ РФ за тот период, когда вексель находился у организации.

Для дисконтных векселей, согласно Методическим рекомендациям по применению главы 25 НК РФ

, рекомендуется использовать следующую формулу расчета наращенных (накопленных) сумм процентных выплат:

Рц = (N – К) / Т x D + К, где Рц – расчетная цена; N – номинальная стоимость приобретенной ценной бумаги; K – покупная стоимость ценной бумаги; T – количество дней от приобретения до погашения ценной бумаги; D – количество дней, прошедших после приобретения ценной бумаги до реализации (иного выбытия) векселя.

Обращаем внимание:

при погашении долговой ценной бумаги в срок расчетная цена не определяется.

Пример 7.

ООО «Влада» за выполненные ранее работы на сумму 500 000 руб. получает от ЗАО «Светлана» беспроцентный вексель третьего лица номиналом 530 000 руб., срок погашения которого наступает через 183 дня. ООО «Влада», не дождавшись срока погашения, реализовало вексель через 13 дней за 520 000 руб.

Определим расчетную цену векселя по указанной выше формуле: Рц = (530 000 руб. – 500 000 руб.) х 13 дн. / 183 дн. + 500 000 руб = 502 131 рубль. Определим процент отклонения цены сделки от расчетной цены: (520 000 руб. – 502 131 руб.) / 502 131 руб. х 100% = 3,6%.

То есть цена реализации векселя отклоняется от расчетной цены менее чем на 20%, поэтому она может быть принята для целей налогообложения.

Изменим условия примера 7 и предположим, что ООО «Влада» реализовало вексель за 390 000 руб.

Расчетная цена векселя остается такой же – 502 131 рубль.

Определим, на сколько процентов отклоняется от расчетной цена реализации векселя: (390 000 руб. – 502 131 руб.) / 502 131 руб. х 100% = 22,33%.

Таким образом, цена реализации векселя отклоняется от расчетной более чем на 20% и, следовательно, не может быть принята для целей налогообложения. В таком случае фактическая цена продажи векселя корректируется до расчетной цены, равной 502 131 рубль.

Пример 8.

12 марта 2004 г. организация продает процентный вексель третьего лица, номинальная стоимость которого – 100 000 руб. Дата его составления (проставлена на векселе) – 12 февраля 2004 г. Срок погашения векселя – 12 сентября 2004 г. Ставка рефинансирования ЦБ РФ на момент продажи векселя – 14%.

На момент реализации векселя до его погашения осталось 184 дня.

Сумма ежедневного прироста стоимости векселя, исчисленная по ставке рефинансирования, составила: 100 000 руб. х 14% / 366 дн. = 38,25 руб. / день.

Расчетную цену векселя, которая необходима для отсчета 20%-ного отклонения от цены сделки в сторону как понижения, так и повышения, организация может определить в сумме 92 962 руб. (100 000 руб. – (38,25 руб./ день х 184 дн.). Цена сделки, находящаяся в пределах такого отклонения, будет признана фактической и не требует дополнительной корректировки.

Следует заметить, что если доведение выручки до расчетной цены (корректировка) производится предприятием, то ее сумму необходимо указать по строке 020 Листа 06 «Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг».

По операциям с векселями третьих лиц получен убыток

Предприятие, имеющее на балансе вексель третьего лица, может дождаться окончания вексельного срока и предъявить вексель должнику к оплате, а может передать вексель по индоссаменту (либо за денежные средства, либо в счет оплаты товаров (работ, услуг), либо авансом и др.) в более ранний срок. При этом у предприятия может возникнуть убыток по операциям с ценными бумагами. Возникает вопрос: как учитывается такой убыток в целях исчисления налога на прибыль?

Порядок признания убытка от операций с ценными бумагами определен в ст. 280 НК РФ, в п. 10

которой указывается следующее:

«Налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, которые установлены ст. 283 НК РФ.

При этом убытки от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, полученные в предыдущем налоговом периоде (предыдущих налоговых периодах), могут быть отнесены на уменьшение налоговой базы от операций с такими ценными бумагами, определенной в отчетном (налоговом) периоде».

Кроме того, при определении убытка от реализации векселя налогоплательщику следует помнить о правилах определения величины доходов и расходов от реализации ценных бумаг, установленных п. 2 и п. 6 ст. 280 НК РФ

, а также даты признания для целей исчисления налога на прибыль доходов (

п. 3 ст. 271 , ст. 279 НК РФ

) и расходов (

пп. 7 п. 7 ст. 272 НК РФ

).

Пример 9.

ООО «Аврора» 1 марта 2004 г. отгрузило товар в адрес ЗАО «Стрела» на сумму 236 000 руб. (в том числе НДС – 36 000 руб.). Покупная стоимость товара – 120 000 руб. Покупатель расплатился за товар простым векселем Сбербанка РФ на сумму 236 000 руб. со сроком платежа «по предъявлении, но не ранее 1 апреля 2004 г. ООО »Аврора« предъявило вексель к оплате 15 марта 2004 г. По соглашению между СБ РФ и ООО »Аврора« »О досрочной оплате простого векселя СБ РФ» на расчетный счет организации поступило 233 000 руб.

В бухгалтерском учете предприятия были сделаны следующие записи:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| 1 марта 2004 г. | |||

| Отражена реализация товара | 62 | 90-1 | 236 000 |

| Начислена задолженность по НДС | 90-3 | 76/ндс | 36 000 |

| Списана покупная стоимость | 90-2 | 41 | 120 000 |

| Получен вексель банка в оплату за реализованный товар | 58-2 | 62 | 236 000 |

| Начислен в бюджет НДС | 76/ндс | 68 | 36 000 |

| 15 марта 2004 г. | |||

| Отражена задолженность банка по векселю | 76 | 91-1 | 233 000 |

| Списана балансовая стоимость векселя | 91-2 | 58-2 | 236 000 |

| Получены денежные средства по векселю | 51 | 76 | 233 000 |

| Отражен убыток от реализации векселя (236 000 руб. – 233 000 руб.) | 99 | 91-9 | 3 000 |

Расчеты в рассматриваемом примере показывают, что сумма, полученная по векселю, не отклоняется от расчетной цены сделки более чем на 20%, следовательно, цена сделки признана фактической и дополнительной корректировки не требует. А это значит, что при соблюдении вышеперечисленных условий в убыток будет принята сумма 3 000 руб.

[1] Федеральный закон от 11.03.97 № 48-ФЗ «О переводном и простом векселе». [2] Постановление ЦИК СССР и СНК СССР от 07.08.37 № 104/1341 «О введении в действие Положения о переводном и простом векселе». [3] Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утв. Приказом МФ РФ от 10.12.02 № 126н. [4] Приказ МФ РФ от 31.10.00 № 94н. [5] Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете». [6] Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом МФ РФ от 06.05.99 № 32н. [7] Форма Декларации по налогу на прибыль организации утверждена Приказом МНС РФ от 11.11.03 № БГ-3-02/614. [8] Методические рекомендации по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утв. Приказом МНС РФ от 20.12.02 № БГ-3-02/729. [9] Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 4.12.00 № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей». [10] Положение ЦБР от 24.09.99 № 89-П «О порядке расчета кредитными организациями размера рыночных рисков».

Вексель при оплате товаров

Если предприятие использует при расчете налогооблагаемой базы метод определения выручки по мере поступления средств (на счет предприятия или банка), то при получении векселя в качестве оплаты за продукцию, налоговые расчеты с бюджетом будут производиться в отчетном периоде, в котором наступит срок погашения векселя (если вексель получен о третьего лица – то расчет производится в момент его получения). В случае, если выручка определяется по мере отгрузки, то учет налогооблагаемой прибыли будет производиться сразу независимо от фактического поступления денежных средств.

Необходимо подобрать материал для учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

НДС с процентов по векселю

Как правило, покупатель расплачивается с продавцом векселем, по которому предусмотрен дополнительный доход в виде процентов или дисконта.

Если товары (работы, услуги), за которые получен вексель, облагаются НДС, проценты (дисконт) по векселю увеличивают налоговую базу (подп. 3 п. 1 ст. 162 НК РФ). Однако НДС нужно начислить не со всей суммы процентов (дисконта). А лишь с той ее части, которая превышает размер процентов, рассчитанных по ставкам рефинансирования, действовавшим в периодах, за которые производится расчет (подп. 3 п. 1 ст. 162 НК РФ).

Сумму НДС при получении процентов (дисконта) по векселю рассчитайте в зависимости от применяемой ставки налога так.

Если товары (работы, услуги), в оплату которых получен вексель и с которыми связано получение процентов (дисконта) по векселю, облагаются НДС по ставке 18 процентов, используйте формулу:

| НДС | = | Сумма процентов (дисконта) по векселю | – | Сумма процентов, рассчитанная исходя из ставки рефинансирования | × | 18/118 |

Если товары (работы, услуги), в оплату которых получен вексель и с которыми связано получение процентов (дисконта) по векселю, облагаются НДС по ставке 10 процентов, используйте формулу:

| НДС | = | Сумма процентов (дисконта) по векселю | – | Сумма процентов, рассчитанная исходя из ставки рефинансирования | × | 10/110 |

Такие правила установлены в подпункте 3 пункта 1 статьи 162 и пункте 4 статьи 164 Налогового кодекса РФ.

В бухучете начисление НДС с процентов (дисконта) по векселям покупателей (заказчиков) отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с процентов (дисконта) по векселю.

Такой порядок предусмотрен Инструкцией к плану счетов.

Если товары (работы, услуги), с которыми связано получение процентов (дисконта), НДС не облагаются, налог не начисляйте (п. 2 ст. 162 НК РФ).

Пример расчета и отражения в бухучете НДС с дисконта по собственному векселю покупателя, полученному продавцом в счет оплаты за отгруженные товары

13 января 2021 года ООО «Альфа» (продавец) отгрузило партию товаров ООО «Торговая » (покупатель) на общую сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость реализованных товаров – 90 000 руб.

В счет оплаты за товары покупатель выдал продавцу простой собственный вексель от 11 января 2021 года номиналом 130 000 руб. Срок погашения векселя – 31 января 2021 года. В этот день вексель был предъявлен к погашению и вся сумма поступила на расчетный счет продавца.

Сумма дисконта по векселю равна 12 000 руб. (130 000 руб. – 118 000 руб.). Ставка рефинансирования в январе 2021 года – 11 процентов (условно).

В учетной политике «Альфы» для целей бухучета не предусмотрено равномерное отнесение дисконта на финансовые результаты в течение срока обращения векселя.

Бухгалтер «Альфы» рассчитал сумму дисконта, с которой организации-продавцу нужно начислить НДС. Сначала он определил сумму процентов исходя из ставки рефинансирования: 118 000 руб. × 11% : 366 дн. × 22 дн. = 780 руб.

Сумма НДС, подлежащая уплате в бюджет с суммы полученного дисконта по векселю, равна: (12 000 руб. – 780 руб.) × 18/118 = 1712 руб.

В бухучете для отражения расчетов с векселями бухгалтер «Альфы» к счету 62 «Расчеты с покупателями и заказчиками» открыл субсчет «Расчеты по векселям полученным».

В учете были сделаны следующие проводки.

13 января:

Дебет 62 Кредит 90-1 – 118 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 90 000 руб. – списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС к уплате в бюджет с выручки от реализации товаров;

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 62 – 118 000 руб. – получен собственный вексель покупателя.

31 января:

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 118 000 руб. – получены деньги от погашения векселя (в части задолженности по договору купли-продажи);

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 91-1 – 12 000 руб. – признан доход в виде дисконта по векселю;

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 12 000 руб. – получен дисконт по векселю;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1712 руб. – начислен НДС с дисконта по векселю.

Пример расчета и отражения в бухучете НДС с процентов по собственному векселю, полученному от покупателя в счет оплаты за отгруженные товары

13 января 2021 года ООО «Альфа» (продавец) отгрузило партию товаров ООО «Торговая » (покупатель) на общую сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.). Себестоимость реализованных товаров – 180 000 руб.

В счет оплаты за товары покупатель выдал продавцу простой собственный вексель номиналом 236 000 руб. Срок погашения – «по предъявлении». Вексель предусматривает начисление процентов со дня, следующего за днем его составления, и до момента погашения задолженности по векселю из расчета 15 процентов годовых.

Ставка рефинансирования в январе 2021 года – 11 процентов (условно). 31 января 2021 года вексель был предъявлен к погашению и вся сумма поступила на расчетный счет продавца с учетом процентов.

Величина процентов, рассчитанная исходя из 15 процентов годовых, составляет: 236 000 руб. × 15% : 366 дн. × 22 дн. = 2128 руб.

Величина процентов, рассчитанная исходя из ставки рефинансирования, составляет: 236 000 руб. × 11% : 366 дн. × 22 дн. = 1560 руб.

Сумма НДС, подлежащая уплате в бюджет с суммы полученных процентов по векселю, равна: (2128 руб. – 1560 руб.) × 18/118 = 87 руб.

В бухучете для отражения расчетов с векселями бухгалтер «Альфы» к счету 62 «Расчеты с покупателями и заказчиками» открыл субсчет «Расчеты по векселям полученным».

В учете были сделаны следующие проводки.

9 января:

Дебет 62 Кредит 90-1 – 236 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 180 000 руб. – списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 36 000 руб. – начислен НДС с выручки от реализации товаров;

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 62 – 236 000 руб. – получен собственный вексель покупателя.

31 января:

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 236 000 руб. – получены деньги от погашения векселя (в части задолженности по договору купли-продажи);

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 91-1 – 2128 руб. – начислены проценты по векселю;

Дебет 51 Кредит 62 субсчет «Расчеты по векселям полученным» – 2128 руб. – получены проценты по векселю;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 87 руб. – начислен НДС к уплате в бюджет с процентов по векселю.

Пример расчета и отражения в бухучете НДС с дисконта по векселю третьего лица, полученному продавцом в счет оплаты за отгруженные товары

13 января 2021 года ООО «Альфа» (продавец) отгрузило партию товаров ООО «Торговая » (покупатель) на общую сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость реализованных товаров – 90 000 руб.

В счет оплаты за товары покупатель выдал продавцу вексель третьего лица номиналом 130 000 руб. Срок погашения векселя – 31 января 2021 года. В этот день вексель был предъявлен к погашению и вся сумма поступила на расчетный счет продавца. Согласно учетной политике организации разница между номинальной и первоначальной стоимостью долговых ценных бумаг, по которым не определяется текущая рыночная стоимость, списывается в момент погашения (выбытия) ценной бумаги.

Сумма дисконта по векселю составила 12 000 руб. (130 000 руб. – 118 000 руб.). Ставка рефинансирования в январе 2021 года – 11 процентов (условно).

В учетной политике организации для целей бухучета не предусмотрено равномерное отнесение дисконта на финансовые результаты в течение срока обращения векселя.

Бухгалтер «Альфы» рассчитал сумму дисконта, с которой организации-продавцу нужно начислить НДС. Сначала он определил величину дисконта в пределах процентов, рассчитанных исходя из ставки рефинансирования: 118 000 руб. × 11% : 366 дн. × 22 дн. = 780 руб.

НДС с суммы полученного дисконта по векселю составит: (12 000 руб. – 780 руб.) × 18/118 = 1712 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки.

9 января:

Дебет 62 Кредит 90-1 – 118 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 90 000 руб. – списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. – начислен НДС к уплате в бюджет с выручки от реализации товаров;

Дебет 58-2 Кредит 62 – 118 000 руб. – получен вексель третьего лица в оплату реализованных товаров.

31 января:

Дебет 76 Кредит 91-1 – 130 000 руб. – предъявлен вексель к погашению;

Дебет 51 Кредит 76 – 130 000 руб. – получены деньги от векселедателя (вексель погашен в полном объеме);

Дебет 91-2 Кредит 58-2 – 118 000 руб. – списана стоимость векселя, предъявленного к погашению;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1712 руб. – начислен НДС с дисконта по погашенному векселю.

Ситуация: когда сумму процентов (дисконта) по собственному векселю или векселю третьего лица, полученному продавцом за товары (работы, услуги), нужно включить в налоговую базу по НДС – при оплате (фактическом получении денег) или в момент начисления?

Проценты по векселю включайте в расчет НДС в том периоде, когда они были фактически получены.

Суммы в виде процентов (дисконта) по векселям, полученным в счет оплаты за реализованные товары (работы, услуги), в части, превышающей размер процента по ставкам рефинансирования, облагаются НДС в порядке, определенном в статье 162 Налогового кодекса РФ. Из буквального толкования положений статьи 162 Налогового кодекса РФ следует, что суммы, связанные с расчетами по оплате товаров (работ, услуг), включаются в налоговую базу в тот момент, когда они получены организацией.