Когда и в каком размере можно получить вычет?

Обращаться в налоговые органы за вычетом можно после оформления в собственность приобретенного или вновь построенного на этом участке жилого дома.

Таким образом, получить вычет на земельный участок можно в двух случаях:

- при покупке земельного участка с расположенным на нем жилым домом;

- при покупке земельного участка с последующим строительством и регистрацией жилого дома.

Обращаться в налоговые органы за вычетом следует по окончании календарного года, в котором был оформлен в собственность жилой дом. Или, не дожидаясь конца календарного года, можно получить вычет у работодателя — подробнее об этом в нашей статье Получение имущественного вычета у работодателя).

Редакция Налогового Кодекса, действовавшая до 1 января 2010 года, не содержала информации о налоговом вычете по расходам на приобретение земельного участка. В связи с этим возможность включить в вычет расходы на приобретение земельного участка имеют только те граждане, которые оформили в собственность находящийся на нем жилой дом после 1 января 2010 г.

При этом важна именно дата регистрации прав собственности на жилой дом, так как именно она считается моментом возникновения права на вычет. Дата договора купли-продажи участка и других документов не играет роли. Основание: Письмо ФНС от 13 апреля 2012 №ЕД-4-3/[email protected], Письма Минфина России от 01.12.2011 №03-04-05/7-981, от 21.05.2010 №03-04-05/9-278.

Пример: В 2021 году Иванов И.И. купил земельный участок с расположенным на нем жилым домом. Иванов имеет право на имущественный налоговый вычет в сумме расходов по приобретению дома и участка. Обратиться за вычетом в налоговый орган Иванов И.И. может по окончании 2021 календарного года, то есть в 2021 году.

Пример: В 2010 году Петров С.С. купил земельный участок, построил на нем жилой дом и оформил его в собственность в 2020 году. Петров может получить вычет в сумме расходов на строительство дома и приобретение земельного участка. Подать документы на вычет в налоговый орган Петров может в 2021 году.

Пример: Сидоров В.В. купил земельный участок под строительство индивидуального жилого дома, но ничего на нем не построил. Сидоров не сможет получить вычет на указанный земельный участок до тех пор, пока не построит на нем жилой дом.

Налоговый вычет при покупке участка

Каждый официально работающий гражданин РФ уплачивает налог со своей заработной платы в размере 13%. Непосредственно отчисление и перечисление его в государственный бюджет производится работодателями. Данный налог с получаемого дохода возможно вернуть при покупке определенной недвижимости, сократив тем самым свои расходы по сделке.

Согласно НК РФ покупатели недвижимости – физические лица имеют полное право на имущественные вычеты (ст. 220).

Земельные участки относятся к имуществу, с которого можно получать вычеты. Главным требованием к ним является предназначение для личной жилой постройки, то есть для возведения собственного дома для проживания. Отметка такого факта производится в свидетельстве на участок. Наличие или отсутствие постройки не играет особой роли. Налоговый вычет за земельный участок без дома предоставляется на основании имеющегося права на него с указанием об ИЖС. В случае покупки других категорий земли он не используется.

Для осуществления возврата необходимо подать в ИФНС:

- заявление и декларацию;

- справку от работодателя 2-НДФЛ;

- копии паспорта и ИНН;

- копии документации о праве собственности и платежных документов.

Имущественный налоговый вычет при покупке земельного участка производится с определенными ограничениями. Его полный размер составляет 13% от денежной суммы, затраченной на покупку имущества. При этом российское законодательство установило и ограничение максимально возможного возврата.

В соответствии с НК РФ фактические расходы на покупку земельного участка, принимаемые для расчета имущественного вычета, не могут быть более 2 млн. рублей (пп. 2 п. 1 ст. 220).

Пример 1:

Вы купили участок земли за 1,9 млн. руб. Поскольку эта сумма менее 2 млн., то возврат будет производиться именно с нее:

1900000 х 13% = 247 000

Пример 2:

За земельный участок вы заплатили 2,5 млн. руб. Дана сумма превышает максимально возможную. Следовательно, вам вернуть только 260 тыс. руб.:

2000000 х 13%

На имущественный вычет на земельный участок не предусмотрены сроки давности. Это означает, что получить его можно в любое время вне зависимости от даты приобретения, хоть через 15-20 лет. Стоит учитывать только 2 момента:

- 1) максимальная сумма вычета зависит от даты совершения покупки;

- 2) к расчету принимаются только 3 года, предшествующие году заявления о вычете.

На участки, купленные до 2009 года, максимальный размер возврата составляет 130 тысяч рублей, то есть с 1 млн. С земли приобретенной после 1 января 2009 года это ограничение увеличено вдвое – 260 тысяч.

Пример 3:

Участок для строительства дома вы купили в 2007 году за 1,4 млн. руб. Данная сумма больше 1 млн. Вам полагается максимальный возврат: 1000 000 х 13% = 130 тыс.

Пример 4:

В 2010 году вы приобрели земельный участок за 1,6 млн. руб. Налоговой базой будет полная стоимость, поскольку она менее 2 млн.:

1600 000 х 13% = 208 тыс.

Заявляя о вычете, важно знать, что возврат будет производиться не ранее, чем за последний 3-х летний период.

Пример 5:

Вы приобрели землю постройки коттеджа в 2011 г. Получить вычет решили в 2021 г. Налоговая база будет рассчитываться, начиная с 2013 г. Справки о полученных доходах вам нужно взять за последние годы: 2013-2015.

Полный период, в течение которого осуществляется возврат НДФЛ, зависит от размера получаемого покупателем участка дохода. Не всегда вся сумма может быть возвращена за 1-2 года. Чем выше заработная плата, тем больше отчисляется НДФЛ и тем быстрее происходит вычет. Оставшаяся сумма возврата в очередном периоде переносится на следующие годы до полного ее возмещения.

Пример 6:

Стоимость земельного участка, купленного в 2015 г., составляет 1350 тыс. руб. Общая сумма возврата:

1350 000 х 13% = 175 500

За 2015 год ваш НДФЛ составил 60 000 руб. В 2021 году вы их и вернете. Оставшаяся сумма перенесется на следующий период:

175 – 60 = 115 (тыс.)

Пример 7:

В 2014 году вы купили участок за 1,3 млн. руб. Имущественный вычет получится в размере: 1300 000 х 13% = 169 000

НДФЛ за 2014 год составил 80 и за 2015 год – 110 тысяч рублей. Итого: 190 тысяч. В 2021 году вы вернете всю причитающуюся сумму (169 000), поскольку она превышает уплаченный налог.

На налоговые вычеты имеют право все российские граждане. Никаких ограничений здесь не имеется. Главные условия его получения:

- покупка земельного участка целевого назначения — ИЖС;

- официальный заработок.

Размер вычета

Так как вычет на покупку земли не является отдельным видом вычета, то его размер регулируется стандартными нормами вычета при покупке жилья. Подробно читайте в статье «Размер налогового вычета».

Суммарный размер вычета, включая расходы на покупку земли, покупку или строительство дома, не может превышать 2 млн рублей (260 тыс. рублей к возврату).

Пример: Королев А.А. купил земельный участок за 3 млн рублей и построил на нем дом за 5 млн рублей. Несмотря на то, что суммарные расходы на покупку земли и строительство дома составили 8 млн рублей, Королев сможет заявить к вычету лишь 2 млн рублей и вернуть 260 тыс. рублей.

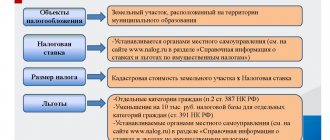

Максимальные ставки земельного налога на 2017 год по НК РФ

Федеральное законодательство устанавливает лимиты, которые недопустимо превышать при определении процентной ставки налога. Так, допустимые размеры регулирует статья 394 НК РФ. Они зависят от рассмотренных выше параметров, а также отчасти – категории плательщика. Рассмотрим их более детально.

| Базовые ставки налога на землю в 2017 году | |

| Размер | Пояснение |

| По НК РФ процентная ставка на земельный налог не может превышать 0,3% его кадастровой стоимости | Площадка обычно используется для: · возведения жилой недвижимости; · ведения сельского хозяйства; · выращивания растений или животных и др. К землям, предназначенным для таможенных целей, защиты государства и его безопасности, применяют аналогичные ставки земельного налога в 2021 году. |

| Максимальная для физических и для юридических лиц ставка земельного налога в 2021 году – 1,5% | Приобретаемая земельная площадь может использоваться для: · производства; · возведения торговых площадок; · офисов. Важно понимать, что оплата налога происходит только за собственное имущество. Когда предприятие заключило договор аренды земли, налоговые отчисления продолжает совершать её владелец. Аналогичное значение ставки налога актуально во всех остальных случаях. |

При занятии сельскохозяйственной деятельностью величина налога на землю не может быть больше 0,3%.

Местные органы власти должны ориентироваться на представленные выше в таблице показатели, так как они не вправе превышать установленные Налоговым кодексом ставки земельного налога.

Целевое назначение участка для получения вычета

Земельные участки различаются в зависимости от их целевого использования. Например, земля под индивидуальное жилищное строительство (ИЖС) предназначена для возведения на ней жилых домов, а целевое использование участка, предназначенного для садоводства, такой возможности не предусматривает.

Однако для целей получения налогового вычета ключевым условием является не назначение земельного участка, а наличие на этом участке индивидуального жилого дома (Письмо ФНС России №ЕД-4-3/[email protected] от 10 декабря 2012 года).

Таким образом, возможность получения вычета при покупке земельного участка напрямую зависит только от возможности получения вычета на расположенный (построенный) на этом участке жилой дом.

Пример: Красильников В.В. купил земельный участок и построил на нем дачный домик (не является жилым домом). Красильников не сможет получить имущественный вычет, так как вычет предусмотрен только по жилому дому. Однако в случае признания дачного домика жилым домом, помимо вычета на дом у него появится право включить в вычет расходы на приобретение земельного участка.

Кто имеет право вернуть НДФЛ по купленной земле

Возврат налога при покупке земельного участка доступен только при полном соблюдении всех установленных условий. Нарушение хотя бы одного правила приведет к тому, что запрос на вычет будет отклонен.

Воспользоваться этой льготой могут:

- граждане РФ, которые проживали на территории государства в течение последних шести месяцев;

- заявитель должен иметь официальный доход, подлежащий налогообложению в 13%;

- претендент не должен иметь статус индивидуального предпринимателя, безработного или стоящего на учете в Центре занятости.

Главное условие для налогового вычета – гражданин должен официально платить общепринятую налоговую ставку.

Документы для получения вычета

Для оформления имущественного налогового вычета при покупке земли потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие право собственности на землю и жилой дом: свидетельство о регистрации права собственности или выписка из ЕГРП;

- документы, подтверждающие расходы на покупку земли/дома: договоры купли-продажи, платежные документы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов можно здесь: Документы для имущественного налогового вычета.

Предельная сумма вычета имущественного налога

Максимальная сумма, с которой можно вернуть подоходный налог на покупку земельных участков, совершенную до 1 января 2014 года, составляет 6 миллионов рублей. На все сделки, совершенные после этой даты предельная сумма составляет 2 миллиона рублей.

Существуют также особые случаи, при которых покупка земельного участка совершалась за счет кредитных средств, выданных банком. В этом случае налогоплательщик обязан выплачивать банку проценты за использование кредита. Эта ситуация подразумевает, что предельная сумма компенсации подоходного налога составит 4 миллиона рублей. В случае, если налогоплательщик пытается получить налоговый вычет с кредитного процента, платежи будут совершаться соответствие с оплатой кредита в том банке, где были взяты денежные средства.

Что сказал Путин о земельном налоге

14 декабря 2021 года состоялась масштабная пресс-конференция Владимира Путина. Среди прочего, был поднят и вопрос о земельном налоге.

Журналистка из Пскова задала Президенту резонный вопрос о том, что за последние 1,5 года в России резко повысились кадастровая стоимость земли, что повлекло за собой увеличение налогов на землю. И это коснулось в первую очередь простых людей – владельцев дач, садовых участков и тех, кто живёт в деревнях и сёлах. К примеру, в Псковской области налог на землю вырос более чем в 10 раз. Она отметила, что в Пскове садоводы даже выходили на митинги. После них региональные власти рекомендовали муниципалитетам снизить ставки, но в целом проблема так и не решена. Можно ли разобраться с этим вопросом окончательно?

Владимир Путин о.

«Прежде всего, конечно, во всём мире так устроено, и это естественно: собственники определённого имущества его содержат, платят налоги. Это само собой разумеется. А кадастровая стоимость – это рыночная стоимость. И это тоже вполне естественно и правильно.

Но что неправильно? Эти уровни тарифов кадастровых платежей должны быть, вообще, основаны на каких‑то реалиях. Они должны быть основаны на реальных доходах населения. Это не может быть оторвано от жизни. Нельзя проводить шоковую терапию, как в 90‑е годы. Это просто недопустимо.

Сейчас не будем здесь ругаться на тех, кто принимал соответствующие решения. И в начале этого пути люди часто обращали на это внимание, но инициаторы этого процесса всегда говорили о том, что это будут сбалансированные решения. То, о чём Вы сказали, явно говорит о том, что решения оказались несбалансированными.

У нас есть льготные категории граждан, которым делают вычет с имущества стоимостью 10 тысяч рублей. Но земельные участки, о которых Вы сказали, эти так называемые шесть соток, во многих регионах страны дороже, чем 10 тысяч рублей, в подавляющем большинстве.

Вы про Псков сказали, а что говорить про Московскую область, Ленинградскую область, другие регионы Российской Федерации вокруг городов-миллионников? Поэтому думаю, что в самое ближайшее время – я Вам благодарен за этот вопрос – такое поручение обязательно дам Правительству.

Чтобы Правительство вместе с депутатами Государственной Думы приняло решение, согласно которому все те льготные категории граждан, которые получали денежный вычет из 10 000 рублей, получили льготу в натуральном выражении и не платили вообще за все эти шесть соток никаких налогов. То есть те категории, которые имеют льготу по 10 000 рублей.

Но этого, считаю, недостаточно. Плюс к этому нужно расширить список за счёт всех пенсионеров по старости. Потому что, во‑первых, эти люди уже имеют льготы, связанные с квартирами и домами, и пополнение этого списка за счёт пенсионеров по старости будет логичным и справедливым. Государство от этого не пострадает.»

Эта позиция Президента России дала немедленный толчок законодателям на разработку соответствующих поправок в нормы НК РФ о земельном налоге. И они не заставили себя долго ждать. Более того, ради нового вычета по земельному налогу для пенсионеров был дополнен законопроект, который изначально касался только уточнения правил налогообложения прибыли контролируемых инофирм. Депутаты даже поменяли его название на более общее – «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Особенности и примеры расчетов для разных ситуаций

Базовым способом определения суммы земельного налога является его расчет вручную, по установленной формуле. Стоит рассмотреть несколько примеров проведения расчетов для данного показателя как в обычной ситуации, так и при наличии определенных особенностей:

Стандартные условия расчета

Базовая формула земельного налога (ЗН) выглядит следующим образом:

ЗН = КС * П, где

КС — это кадастровая стоимость земельного участка, выступающего объектом налогообложения, а П — налоговая ставка, установленная для него местными представителями законодательной власти.

Данная формула применяется, если при расчетах не оказывают влияние никакие дополнительные факторы.

Стоит рассмотреть порядок вычислений на основании таких данных:

- кадастровая стоимость участка — 213 тыс. руб.;

- действующая ставка налога — 0,8%.

В этом случае величина налога составит:

ЗН = 213 000 * 0,8% = 1704 руб.

Поскольку никаких других дополнительных данных в этой ситуации нет, итоговая сумма к уплате в бюджет составит 1704 руб.

Определение налога за неполный налоговый период (год)

Предположим, что в рассматриваемом выше примере участок был приобретен плательщиком в течение налогового периода, например, 11 мая. В такой ситуации заплатить налог он обязан будет с учетом корректирующего коэффициента, который составит:

К = 8/12 = 2/3 (или 0,66666667)

Для расчетов в данном случае берется количество месяцев в году, в течение которых собственник фактически владел землей (в данном случае оно равно 8), и общее количество месяцев в году. При этом месяц, в котором земля была приобретена, в расчетах все равно учитывается полностью, независимо от точной даты проведения сделки (то есть это может быть как 1, так и 31 мая). Величина налога в данном случае составит:

ЗН = 213 000 * 0,8% * 2/3 = 1136 руб.

Таким образом, за 8 месяцев владения собственником участком он заплатит за него в бюджет земельный налог на сумму 1136 руб. Аналогичная ситуация будет и с расчетами при продаже земли в течение года.

Если надел продается даже в первых числах месяца, налог за этот период уплачивается в полном объеме.

Расчет налога за неполный месяц

В этом случае порядок вычислений ничем не будет отличаться от ситуации, рассмотренной в предыдущем примере, поскольку конкретная дата и полнота месяца на это никак не влияют.

Месяц будет учитываться при определении корректирующего коэффициента как полный.

Кроме этого, на порядок расчета земельного налога могут оказывать влияние и некоторые другие дополнительные факторы:

- наличие у плательщика определенных льгот (в частности, позволяющих несколько снизить налоговую базу);

- изменение кадастровой стоимости участка в течение налогового периода (в отдельных случаях при этом налог пересчитывается сразу после документального закрепления соответствующих изменений);

Например, при наличии у плательщика налоговой льготы в виде снижения базы на 10 тыс. руб. расчет налога для нашего примера будет выглядеть следующим образом:

ЗН = (213 000 – 10 000) * 0,8% = 1624 руб.

Таким образом, экономия на налоговом платеже составит 80 руб. (1704 – 1624 руб.). Более серьезная скидка может быть предусмотрена, если льгота будет представлена в другой форме (например, в виде скидки 50% на уплату налога), что может быть установлено местными законодательными актами. В таком случае ЗН будет снижен вдвое и составит 852 руб. (1704 руб. * 50%).

Также сумма налога будет иной в ситуации, когда земля находится в общей совместной или долевой собственности.

В данном случае каждый ее владелец будет уплачивать лишь ту его часть, которая соответствует его доле имущества.

Например, если в нашем примере участок будет принадлежать двум гражданам в долях 1/3 и 2/3, то величина налога для каждого из них составит:

ЗН1 = 213 000 * 0,8% * 1/3 = 568 руб.

ЗН1 = 213 000 * 0,8% * 1/3 = 1136 руб.

В ситуации, когда конкретные доли участка не выделены, считается, что он принадлежит собственникам в равных частях (то есть по ½ доли для каждого из них). Поэтому распределение налога также будет равным, то есть его величина будет одинакова для обоих собственников и составит 852 руб. (1704/2). Такой способ позволяет максимально справедливо распределить налоговые обязательства между всеми владельцами недвижимости.

Вам необходимо узнать как купить землю по кадастровой стоимости у администрации? Тогда наша статья вам поможет! Необходимо составить дополнительное соглашение к договору аренды? В нашей статье вы можете и прочитать полезные советы по оформлению. Как правильно продлить договор аренды? Узнайте об этом здесь.