Ндфл иностранных лиц имеющих вид на жительство

Хотя к трудовым доходам высококвалифицированных специалистов, не получивших статус налогового резидента РФ, и применяется авансом ставка 13%, налоговые вычеты, предусмотренные ст.

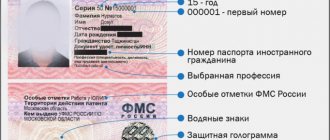

Важно У работника имеется вид на жительство в Российской Федерации.

Надо ли с него удерживать НДФЛ и по какой ставке? И предоставляется ли ему налоговый вычет на ребенка?

Вопрос относится к городу Рязань Ответ на ваш вопрос есть в нижеприведенномм письме Минфина РФ. Письмо Минфина России от 17.07.2009 г. № 03-04-06-01/176 Департамент налоговой и таможенно-тарифной

Страховые взносы и НДФЛ с оплаты труда иностранных работников

Из статьи Вы узнаете:

1. Какие страховые взносы нужно начислять с оплаты труда иностранных работников, и какие социальные пособия им полагаются.

2. Как рассчитать НДФЛ с доходов иностранных граждан, в каких случаях НДФЛ подлежит пересчету и как его вернуть.

3. Каковы особенности начисления страховых взносов и исчисления НДФЛ с заработной платы иностранцев, имеющих статус беженца в РФ.

Если среди ваших работников есть граждане других стран, лучше выделить их в отдельную категорию и держать на «особом счету». Особенными для иностранных граждан являются правила осуществления трудовой деятельности в РФ, а также порядок приема и увольнения, о которых подробно рассказано в предыдущих статьях. Кроме того, в отношении выплат работникам-иностранцам законодательством предусмотрен специальный порядок обложения НДФЛ и страховыми взносами. В тонкостях налогообложения и исчисления страховых взносов с оплаты труда иностранных граждан будем разбираться в этой статье.

Страховые взносы

Начисление страховых взносов на обязательное пенсионное, медицинское и социальное страхование с оплаты труда иностранных работников регулируется теми же законами, которые действуют в отношении российских работников:

- Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

- Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Однако для иностранных граждан, законодательством предусмотрены «исключительные положения», отдельные пункты и подпункты – поэтому читаем внимательнее! Главное, на что стоит обратить внимание: не все иностранные работники признаются застрахованными лицами по отдельным видам страхования, и, в зависимости от этого, страховые взносы с оплаты труда иностранца могут начисляться, а могут не начисляться. Основной критерий, по которому иностранные граждане включаются или не включаются в число застрахованных лиц – правовой статус. Чтобы Вам было проще разобраться в порядке начисления страховых взносов с выплат иностранцам, посмотрите табличку ниже, из которой сразу понятно, какие виды страховых взносов нужно начислять для конкретной категории иностранных граждан.

| Статус иностранного работника | Взносы в ПФР (ст. 7 Закона от 15.12.2001 № 167-ФЗ) | Взносы в ФФОМС (ст. 10 Закона от 29.11.2010 № 326-ФЗ) | Взносы в ФСС (ст. 2 Закона от 29.12.2006 № 255-ФЗ) |

| Постоянно проживающий на территории РФ | Начисляются | Начисляются | Начисляются |

| Временно проживающий на территории РФ | Начисляются | Начисляются | Начисляются |

| Временно пребывающий на территории РФ | До 01.01.2015 взносы начисляются при условии:

! С 01.01.2015 взносы начисляются независимо от длительности трудового договора (Федеральный закон от 28.06.2014 № 188-ФЗ). | Не начисляются | До 01.01.2015 не начисляются! С 01.01.2015 начисляются (Федеральный закон от 01.12.2014 № 407-ФЗ) |

| Иностранные граждане, получившие статус беженца в РФ | Начисляются | До 01.01.2015 не начисляются! С 01.01.2015 начисляются (Федеральный закон от 01.12.2014 № 407-ФЗ) | |

| Высококвалифи- цированные специалисты (условия отнесения иностранного работника к ВКС перечислены в п. 1 ст. 13.2 Федерального закона № 115-ФЗ) | Не начисляются (независимо от статуса) | Не начисляются (независимо от статуса) | До 01.01.2015 начисляются, только если ВКС является постоянно или временно проживающим в РФС 01.01.2015 начисляются в любом случае |

Взносы в ФСС РФ на страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются с оплаты труда всех работников, включая иностранных, независимо от их статуса (ст. 5 Закона № 125-ФЗ)

! Обратите внимание: В определенных случаях страховые взносы с оплаты труда иностранного гражданина не начисляются, независимо от правового статуса(ст. 7 п. 4 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»):

- если он является работником обособленного подразделения российской организации, которое расположено на территории иностранного государства;

- если он выполняет работы, оказывает услуги по договору гражданско-правового характера за пределами РФ.

Ставки, порядок расчета и уплаты страховых взносов с заработной платы иностранных работников точно такой же, как и для всех остальных работников, так же нужно учитывать предельную величину базы для начисления страховых взносов. В общем случае тарифы страховых взносов в отношении всех сотрудников, включая иностранцев, установлены ст. 58.2 Федерального закона №212-ФЗ:

| Сумма выплат иностранному работнику, входящих в базу для начисления страховых взносов | ПФР | ФФОМС РФ | ФСС РФ на страхование на случай временной нетрудоспособности и в связи с материнством | ФСС РФ на страхование от несчастных случаев на производстве и профессиональных заболеваний |

| Не более предельной величины базы для начисления страховых взносов | 22 % | 5,1 % | 2,9 %1,8 % — в отношении выплат временно пребывающим иностранцам с 01.01.2015 | В зависимости от класса профессионального риска организации |

| Свыше предельной величины базы для начисления страховых взносов | 10 % | 0 % до 01.01.20155,1 % с 01.01.2015 (Предельная база по взносам в ФФОМС отменена) | 0 % |

Если организация (ИП) исчисляет страховые взносы по пониженным ставкам, то и в отношении выплат иностранным работникам также должны применяться соответствующие пониженные тарифы. Какие организации и ИП имеют право применять пониженные тарифы страховых взносов, их конкретные значения, Вы можете посмотреть в разделе Полезная информация. Подробнее об особенностях применения и подтверждения пониженных тарифов страховых взносов написано в этой статье.

Пособия иностранным работникам

Как видно из первой таблички, с оплаты труда иностранных граждан, временно пребывающих в РФ, страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не начислялись до 2015 года. В связи с этим временно пребывающим в РФ иностранцам не выплачивались пособия за счет ФСС по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, и не оформлялся листок нетрудоспособности. Исключение по выплате пособий предусмотрено только для временно пребывающих иностранных работников, признанных беженцами.

! Обратите внимание: Иностранные работники, имеющие статус беженцев, имеют право на получение социальных пособий, связанных с рождением детей: пособие по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком и др. (пп. «в» п. 3 Порядка и условий назначения и выплаты пособий, утвержденных Приказом Минздравсоцразвития России от 23.12.2009 № 1012н).

С 01.01.2015 года с выплат в пользу временно пребывающих иностранных работников необходимо начислять страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством (Федеральный закон от 01.12.2014 № 407-ФЗ). При этом, если период начисления страховых взносов в ФСС по таким работникам превысит шесть месяцев, они могут рассчитывать на получение пособия по временной нетрудоспособности.

Все без исключения иностранные работники являются застрахованными лицами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, поэтому пособия по временной нетрудоспособности в связи с производственными травмами и заболеваниями выплачивается им в общем порядке.

НДФЛ

Если с порядком начисления страховых взносов с оплаты труда иностранным работникам все довольно-таки прозрачно, он напрямую зависит от правового статуса, то исчисление и удержание НДФЛ с выплат работникам-иностранцам потребует от бухгалтера более пристального внимания. Дело в том, что ставка НДФЛ зависит не от гражданства работника, а от его налогового статуса – резидент или нерезидент РФ. Кто же такие налоговые резиденты и нерезиденты? Налоговым резидентом признается физическое лицо, которое пребывает на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Соответственно, если в отношении физического лица данные условия не выполняются, он является налоговым нерезидентом РФ.

Поскольку вопрос налогового резидентства является определяющим для расчета НДФЛ с доходов сотрудника, нужно четко понимать критерии признания физического лица налоговым резидентом, указанные в НК РФ. Давайте подробнее остановимся на них:

- для определения налогового статуса берется период, равный 12-ти следующим подряд месяцам, которые могут относиться к разным календарным годам и не обязательно должны являться календарными месяцами с 1-го по 30(31)-е число (Письма Минфина России от 26.04.2012 № 03-04-06/6-123, от 05.04.2012 № 03-04-05/6-444, от 26.03.2010 № 03-04-06/51, от 29.10.2009).

- для расчета периода нахождения на территории РФ необходимо суммировать все дни, когда работник фактически находился в РФ, дни въезда в РФ и выезда (Письма Минфина России от 20.04.2012 № 03-04-05/6-534, от 21.03.2011 № 03-04-05/6-157, от 29.12.2010 № 03-04-06/6-324), а также дни краткосрочного (менее 6 месяцев) лечения и обучения за границей. Дни пребывания в РФ не обязательно должны последовательно идти друг за другом (Письма Минфина России от 06.04.2011 № 03-04-05/6-228, от 01.04.2009 № 03-04-06-01/72).

- физическое лицо признается налоговым резидентом в том месяце, в котором период его непрерывного нахождения в РФ превысит 183 дня в течение 12 месяцев.

Очевидно, что для того, чтобы корректно определить период нахождения сотрудника в РФ и соответствующую налоговую ставку НДФЛ, нужны подтверждающие документы. Однако законодательно перечень таких документов не установлен, поэтому в зависимости от ситуации, например, является сотрудник новым или уже давно работает у конкретного работодателя, подтверждающие документы могут быть разными:

- Для нового иностранного сотрудника в качестве подтверждения периода пребывания в РФ могут служить отметки пропускного контроля в удостоверяющем личность документе, свидетельство о регистрации по месту временного пребывания, оригинал (заверенная копия) вкладного талона о регистрации и выписка из журнала регистрации паспортно-визового отдела (Письмо от 22.07.2008 № 28-11/070040).

- Если иностранный гражданин работает у вас уже длительное время (более полугода), то определить его налоговый статус проще, для этого можно использовать следующие документы: трудовой договор, табель учета рабочего времени, командировочные удостоверения, квитанции о проживании в гостинице, проездные билеты, приказы о командировках, путевые листы и т.д. (если работник часто направляется в загранкомандировки).

! Обратите внимание: налоговый статус иностранного работника является объектом повышенного внимания со стороны налоговых органов, так как влияет на размер НДФЛ, поэтому запросить подтверждающие документы у сотрудника лучше сразу при приеме на работу и в письменном виде.

Итак, мы разобрались с тем, что такое налоговый статус и как он подтверждается, теперь самое время перейти непосредственно к расчету НДФЛ с доходов иностранных сотрудников. В первую очередь, нужно определиться с налоговой ставкой НДФЛ:

| Налоговый статус иностранного сотрудника | Ставка НДФЛ |

| Налоговый резидент | 13 % (п. 1 ст. 224 НК РФ) |

| Налоговый нерезидент | 30 % (п. 3 ст. 224 НК РФ) |

Исключения (независимо от налогового статуса):

| 13 % (п. 3 ст. 224 НК РФ) |

! Обратите внимание: с 06.10.2014 доходы от трудовой деятельности иностранных работников, признанных беженцами или получивших временное убежище на территории РФ, облагаются НДФЛ по ставке 13% (Федеральный закон от 04.10.2014 № 285-ФЗ «О внесении изменений в статьи 217 и 224 части второй Налогового кодекса Российской Федерации»). Ранее доходы таких работников, облагались по общему правилу, то есть по ставке 30%, если иностранный гражданин не признавался налоговым резидентом РФ, и по ставке 13 %, если признавался. Указанное изменение распространяется на правоотношения, возникшие с 01.01.2014 года, то есть, если НДФЛ с доходов иностранного работника, являющегося беженцем или получившим временное убежище в РФ, исчислялись по ставке 30% в течение 2014 года, то по окончании налогового периода у такого работника возникнет переплата по НДФЛ.

Рассчитывая НДФЛ с оплаты труда иностранных работников важно учитывать, что стандартные налоговые вычеты применяются только в отношении доходов налоговых резидентов. То есть, если работник не является налоговым резидентом, то указанные вычеты ему не положены.

Перерасчет НДФЛ с доходов иностранного работника

Налоговый статус иностранного работника и, соответственно, налоговая ставка НДФЛ определяются каждый месяц на дату выплаты дохода. Неудивительно, что в течение налогового периода (календарного года) статус работника может изменяться. Соответственно, изменяться может и ставка НДФЛ – 13% или 30%. Порядок пересчета НДФЛ в данном случае зависит от конкретной ситуации. Давайте рассмотрим самые распространенные.

- Налоговый статус иностранного работника изменился в течение календарного года, однако в последующих месяцах он также может измениться.

В этом случае каждый месяц пересчитывать НДФЛ, удержанный налоговым агентом с начала года, не нужно (Письмо Минфина России от 28.10.2011 № 03-04-06/6-293). Это связано с тем, что окончательный статус физического лица определяется по итогам налогового периода, то есть на конец года. При этом обязанность по перерасчету НДФЛ и возврату излишне удержанного налога ложиться на налоговый орган, а не на работодателя как налогового агента (п. 1.1 ст. 231 НК РФ, Письмо Минфина России от 16.05.2011 № 03-04-05/6-353). Для возврата НДФЛ работнику нужно обратиться в налоговую инспекцию по месту жительства (пребывания) с декларацией 3-НДФЛ, заявлением и документами, подтверждающими его налоговый статус.

- Налоговый статус работника изменился в течение календарного года (нерезидент стал резидентом) и до конца года приобретенный статус останется неизменным.

Такая ситуация возможна, когда период нахождения иностранца в РФ с начала календарного года превысил 183 дня, то есть независимо от местонахождения в последующие месяцы на конец года иностранный гражданин будет являться налоговым резидентом РФ. В данном случае, начиная с месяца, в котором иностранный работник приобрел статус резидента РФ, работодатель должен исчислять НДФЛ с его доходов по ставке 13% с зачетом переплаты по НДФЛ за предыдущие месяцы, исчисленного по ставке 30% (Письма Минфина России от 03.10.2013 № 03-04-05/41061, от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113). Этот случай предлагаю рассмотреть подробнее на примере.

***

Пример перерасчета НДФЛ при изменении налогового статуса иностранного работника

Гражданин Таджикистана Алиев Т.А. прибыл в Россию 20.02.2014, все последующее время он не выезжал из страны. 01.03.2014 Алиев Т.А. устроился на работу в ООО «Дельта» с ежемесячной заработной платой 20 000 руб. Рассчитаем НДФЛ с заработной платы иностранца за 2014 год.

За период с 01.03.2014 по 31.07.2014 НДФЛ с доходов Алиева рассчитывался по ставке 30%, поскольку он являлся нерезидентом РФ.

Сумма НДФЛ, удержанная за период 01.03.2014-31.07.2014, составила: 20 000 х 30% х 5 мес = 30 000 руб.

С 22.08.2014 общий срок нахождения Алиева Т.А. в РФ превысил 183 дня (21.08.2014 – 183-й день). Таким образом, в августе сотрудник приобрел статус налогового резидента РФ, причем этот статус сохранится у него на конец налогового периода, даже если он уедет из России до конца года (так как он уже находится в РФ более 183 дней с начала года). Это означает, что начиная с августа доходы Алиева Т.А. подлежат обложению НДФЛ по ставке 13%, кроме того, необходимо пересчитать удержанный ранее НДФЛ по ставке 30%.

Пересчитанный НДФЛ за период 01.03.2014-31.07.2014 составит: 20 000 х 13% х 5 мес = 13 000 руб.

Разница между НДФЛ, рассчитанным по ставке 13%, и НДФЛ, удержанным по ставке 30%, за период 01.03.2014-31.07.2014 составит: 30 000 – 13 000 = 17 000 руб.

То есть 17 000 руб. – излишне удержанный НДФЛ, который подлежит зачету в оставшихся до конца 2014 года месяцах получения дохода. Зачет НДФЛ происходит в следующем порядке:

- НДФЛ, удержанный за август 0 руб. (20 000 х 13% — 17 000 = — 14 400 руб.)

- НДФЛ, удержанный за сентябрь 0 руб. (20 000 х 13% — 14 400 = — 11 800 руб.)

- НДФЛ, удержанный за октябрь 0 руб. (20 000 х 13% — 11 800 = — 9 200 руб.)

- НДФЛ, удержанный за ноябрь 0 руб. (20 000 х 13% — 9 200 = — 6 600 руб.)

- НДФЛ, удержанный за декабрь 0 руб. (20 000 х 13% — 6 600 = — 4000 руб.)

Таким образом, на конец 2014 года у Алиева Т.А. имеется излишне удержанная, не зачтенная, сумма НДФЛ в размере 4 000 руб., за возвратом которой ему необходимо обратиться в налоговый орган (п. 1.1 ст. 231 НК РФ).

***

Итак, мы рассмотрели, как правильно начислить страховые взносы с оплаты труда иностранным работникам, а также как рассчитать НДФЛ с этих выплат. Эта статья в совокупности с двумя предыдущими практически являются пособием по трудовым отношениям с иностранными гражданами. Я постаралась раскрыть наиболее важные моменты: что такое правой статус иностранного гражданина и как он подтверждается, в чем особенности приема на работу и увольнения иностранца, как облагаются НДФЛ и страховыми взносами суммы заработной платы иностранных работников. Надеюсь, эта информация будет Вам полезной.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Налоговый кодекс РФ

- Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

- Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Федеральный закон от 28.06.2014 № 188-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования»

- Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»

- Письма Минфина РФ

Кодексы и Федеральные законы представлены на Официальном интернет-портале правовой информации https://pravo.gov.ru/

Письма Минфина РФ можно найти на официальном правовом портале Минфина РФ https://mfportal.garant.ru/

Работник с видом на жительство — налоги

; 5) документ об образовании и (или) о квалификации или наличии специальных знаний — при поступлении на работу, требующую специальных знаний или специальной подготовки (абз.

6 ч. 1 ст. 65 ТК РФ); 6) справку о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям. 7) вид на жительство — при приеме на работу постоянно проживающего в РФ иностранного гражданина. Исключения могут быть установлены федеральными законами или международными договорами РФ (абз.

5 ч. 1 ст. 327.3 ТК РФ). При приеме на работу трудовой договор с иностранным гражданином заключается в том же порядке, что и с работником — гражданином РФ.

Однако есть ряд особенностей, которые нужно учитывать, в частности, при заключении трудового договора с иностранцами. Трудовой договор может заключаться только с иностранцем, достигшим возраста 18 лет, если иное не установлено федеральными законами (ч. 13 Закона N 115-ФЗ)

Работники-мигранты на патенте: разбираем отдельные НДФЛ-ситуации

Организация в январе 2021 г. получила из своей ИФНС уведомление 5 о праве зачесть в 2021 г. сумму уплаченных иностранцем «авансов». И у бухгалтера возник вопрос: а на какую именно сумму можно уменьшить НДФЛ мигранта, учитывая, что период действия оплаченного патента частично приходится на 2015 г.?

Рекомендуем прочесть: Налоговая ставка на землю в московской области 2021 для физических лиц

Допустим, в середине декабря 2015 г. в московскую фирму взят на работу мигрант с патентом, срок действия которого — с 08.12.2015 по 08.04.2020. При трудоустройстве, помимо патента и прочих документов, иностранец предъявил квитанцию об оплате фиксированных авансовых платежей по НДФЛ на сумму 16 000 руб. (1200 руб. х 1,307 x 2,5504 х 4 мес.) 4 .

Biz Kompass

НДФЛ с зарплаты НДФЛ — один из главных источников пополнения бюджета страны, его платят все физические лица, получивших доход в РФ. В налогообложении иностранцев есть много нюансов, которые зависят от их миграционного статуса и продолжительности проживания в РФ, а также ряда факторов

- Работник является ВКС или беженцем; Мигрант прибыл в безвизовом порядке; Иностранец является гражданином одной из стран Евразийского союза.

Обязанность по начислению, удержанию из заработной платы и перечислению налога на доходы иностранных граждан (НДФЛ) в бюджет является обязанностью работодателя, который в этом случае выступает налоговым агентом.

Нерезидент работающий по найму на основании патента

В программе «1С:Зарплата и управление персоналом 8» (ред. 2.5), начиная с релиза 2.5.96, представлены новые статусы для физических лиц, не являющихся налоговыми резидентами РФ: гражданин страны-участника Договора о ЕАЭС и нерезидент, работающий по найму на основании патента. Также уточнен порядок определения статуса физического лица при исчислении НДФЛ, изменена форма документа для формирования справок по форме 2-НДФЛ и др.

Поправки в миграционном и налоговом законодательстве вступили в силу с 1 января 2015 года, поправки в трудовое законодательство вступили в силу чуть раньше – с 13 декабря 2014 года. Чтобы разобраться в налоговых поправках, нужно также понять, что же изменилось в миграционном и трудовом законодательстве.

08 Фев 2021 juristsib 1220

Поделитесь записью

- Похожие записи

- Кто начальник в газпроме в департаменте сокращения расходов

- Какая Семья Считается Малоимущей В 2021 Году В Башкортостане

- Когда можно шуметь в квартире по закону в спб 2020

- Военные санатории сочи мо рф в 2021 году для военных пенсионеров

Налогообложение иностранца с видом на жительство

он предоставляется не только российским гражданам, но и иностранцам, а также лицам без гражданства, если они постоянно проживают на территории России. № 115-ФЗ). Содержание

- Страховые взносы с зарплаты

- НДФЛ

- Видео: об оплате имущественного налога иностранцами

- Видео: как платить налоги за иностранцев

- Имущественный налог

- Транспортный налог

В России налогообложение иностранцев регламентируется Налоговым кодексом РФ и действующими международными договоренностями.

Какие налоги от зарплаты платят при виде на жительство

Налогообложение иностранцев по ЕСН осуществляется на доходы, выплаченные по гражданским или трудовым договорам.

Исключением являются суммы, оплаченные индивидуальным предпринимателям.

Пенсионное страхование. Для определения права иностранцев на пенсионное обеспечение является их правовой статус, как проживающих постоянно на территории РФ. Соответственно работодатель уплачивает взнос в ПФР только за данную категорию. Медицинское страхование. Право на медицинское страхование имеют лица, пребывающие в стране более 183 дней в году или заключившие трудовой договор.

Социальное страхование. Таким образом, при определении налогового статуса физического лица организации необходимо учитывать 12-месячный период, предшествующий дате получения дохода физическим лицом, в том числе начавшийся в предыдущем календарном году. Если на дату выплаты дохода работник будет

Особенности оплаты НДФЛ для нерезидента

При начислении взносов лица не разделяются на резидентов и нерезидентов. Взносы начисляются в том числе на заработок сотрудников, которые находятся в стране на временной основе. Однако стандартные выплаты не должны делать лица, относящиеся к высококвалифицированным специалистам. Тариф по взносам для них составит 1,8%.

Если лицо наделено статусом нерезидента, налоговые вычеты по отношению к нему не принимаются. Данное ограничение установлено статьей 210 НК РФ, пунктом 1 статьи 220 и пунктом 3 статьи 224 НК РФ. Кроме того, нерезиденты не могут пользоваться методом снижения дохода, полученного от реализации собственности, на сумму покупки этой собственности. Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов. Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.

Рекомендуем прочесть: Виндикационный иск судебная практика 2020

Трудоустройство и оформление на работу иностранных граждан с ВНЖ

В свою очередь работодатель принимает на работу иностранных граждан с ВНЖ на общих основаниях: им предоставляется такой же соц.пакет, как и россиянам. Зарплатные налоги работодатель выплачивает с учетом ФОМС.

При оформлении на работу иностранца с видом на жительство в 2018 году, работодатель должен проверить наличие всех необходимых для трудоустройства документов иностранного гражданина.

Список документов, которые нужны для приема на работу иностранца с ВНЖ:

- паспорт иностранного гражданина;

- вид на жительство иностранца в РФ;

- трудовая книжка российского образца (если ее нет, работодатель оформляет самостоятельно);

- регистрация по месту проживания;

- документ об образовании и (или) о квалификации или наличии специальных знаний;

- СНИЛС;

- ИНН иностранного гражданина.

После проверки действительности всех документов работодатель подписывает трудовой договор с иностранным гражданином с ВНЖ.

После чего работодателю необходимо уведомить ГУВМ МВД о заключении трудового договора и приеме иностранца с видом на жительство на работу в трехдневный срок.

Также в трехдневный срок необходимо будет уведомить ГУВМ МВД и при увольнении иностранца с видом на жительство в России.

Какие платежи предусмотрены для работодателей за сотрудников-иностранцев

Один из основных вопросов, волнующих обе стороны, – это налогообложение. Работодатель должен организовать правильный расчёт платежей и дальнейшее взаимодействие с госорганами. Интерес потенциального сотрудника вызван желанием узнать, какую сумму он будет получать на руки.

Особое внимание следует обратить на иностранных работников, которые трудятся на основании патента. Срок его действия напрямую зависит от фиксированных авансовых платежей, которые обязан производить иностранный гражданин. Иными словами, мигрант заранее вносит платежи в счёт будущих НДФЛ.

В связи с этим у многих возникает вопрос, должен ли работодатель удерживать НДФЛ с таких иностранных сотрудников и перечислять его в бюджет. Да, должен: авансовые платежи – это своего рода плата за патент, которая никоим образом не отменяет обязанность работодателя по уплате НДФЛ.

Впрочем, эти суммы взаимосвязаны самым тесным образом: при расчёте НДФЛ организация-работодатель учитывает суммы авансовых платежей и делает соответствующие корректировки. По большому счёту каждый бухгалтер должен знать, как уменьшить НДФЛ юрлицу, если иностранец платит за патент. Но для общего понимания приведём краткое описание этого процесса.

Работодатель направляет заявление о подтверждении права на уменьшение НДФЛ (утверждено приказом ФНС России № ММВ-7-11/512 от 13.11.2015), в течение 10 дней получает ответ налогового органа в виде уведомления. Если в соответствии с уведомлением принято положительное решение, сотрудник пишет соответствующее заявление и предоставляет квитанции об уплате авансовых платежей. После этого работодатель корректирует НДФЛ, уменьшая его на сумму авансовых платежей.

Особого внимания заслуживают работодатели-индивидуальные предприниматели. ИП – удобная форма организации бизнеса, если человек работает на себя или не планирует формировать большой штат сотрудников. Не последнюю роль играет и налоговый аспект: в рамках поддержки малого бизнеса было разработано и внедрено несколько специальных налоговых режимов:

- упрощённая система налогообложения (УСН). Предприниматель имеет право выбрать объект налогообложения – доходы (при этом ставка составит 6 %) или «доходы-расходы» (ставка – 15 %);

- единый сельскохозяйственный налог (ЕСХН). Может применяться только производителями сельскохозяйственной продукции;

- единый налог на вменённый доход (ЕНВД). Установлен для определённых видов деятельности, его размер определяется не расчётным путём, а требованиями законодательства;

- патентная система налогообложения (ПСН). Распространяется только на индивидуальных предпринимателей, если численность сотрудников не превышает 15 человек. Система применяется для определённого перечня отраслей.

Надо сказать, что эти режимы сильно упрощают жизнь бизнесменам, поэтому предприниматели активно ими пользуются. Всё большую популярность приобретает патентная система налогообложения. Первый повод для радости потенциальных налогоплательщиков – это налоговая ставка: она установлена на уровне 6 %, а в некоторых случаях может быть снижена до 0 %.

Вторая причина, побуждающая предпринимателей делать выбор в пользу ПСН, связана с налоговой декларацией. Этот документ содержит сведения о полученных за отчётный период доходах. Российское законодательство предусматривает довольно обширный перечень видов налоговых деклараций. Но нас интересует вполне конкретный аспект: индивидуальные предприниматели и их отчётность.

Некоторые упрощённые системы налогообложения предполагают, что предприниматель освобождён от уплаты отдельных налогов. В частности, речь идёт об НДФЛ. К слову, отчётность по этому налогу предоставляется в виде декларации 3-НДФЛ. А что делать, если ИП на патенте: нужно ли сдавать 3-НДФЛ?

В данном случае вполне чёткий ответ можно найти в законодательстве. Статья 346.52 НК РФ говорит о том, что для патентной системы налогообложения предоставление налоговой декларации не предусмотрено. Учёт операций осуществляется посредством заполнения книги доходов, которая при необходимости предоставляется в налоговые органы.

Вид на жительство и налогообложение в РФ: какие налоги платить?

Если у иностранного гражданина есть вид на жительство, подоходный налог он должен платить в обязательном порядке.

Подоходные налоги с видом на жительство рассчитываются исходя из ставки 13%, поскольку ВНЖ предполагает, что иностранный гражданин будет проживать в России более 180 дней в году, а значит, иностранец будет являться налоговым резидентом и платить всего 13%.

В свою очередь работодатель за работника с видом на жительство налоги платит по такой же схеме, как и за сотрудника-россиянина:

- НДФЛ 13%

- Взносы в ПФР 22%

- Взносы в ФСС 0,2%

- Взносы в ФССНС 1,8%

Нерезидент работающий по найму на основании патента ставка ндфл

Работодатель обязан перечислить налоги на иностранного сотрудника, хотя есть различия в размере НДФЛ для работников с разрешением и с патентом. Для безвизовых иностранцев характерно получение патента. Такие лица по закону облагаются налогом в размере стандартных 13%. При этом неважно, является ли иностранец резидентом или нет.

Рекомендуем прочесть: Статбя 228 2020

Иностранные работники в РФ вынуждены тоже знать особенности налогообложения. Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца. Если же такой сотрудник еще и платит авансовые платежи с патента на работу, то сложностей только добавляется.