Отражение в законодательстве

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Разновидности безвозмездной помощи

Денежные средства – основной способ оказать финансовую поддержку предприятию. Они могут быть переданы от других юридических и физических лиц, государства или учредителей на определенные цели.

Безвозмездная финансовая помощь может быть оказана не только в денежном эквиваленте, но и посредством передачи имущества в виде ОС или НМА. Например, во владение предприятия могут быть переданы:

- права имущественного характера;

- работы или услуг без оплаты;

- интеллектуальная собственность;

- ценные бумаги.

Своевременная финансовая помощь на безвозмездной основе способна вывести предприятие из тяжелой ситуации и даже избежать банкротства.

Бухгалтерский учет оказания имущественной поддержки

Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета. Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов.

Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная. Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя

Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

Типовые контировки, отражающие процесс благотворительности

| Дт | Кт | Характеристика хозяйственной операции |

| 76 | 51 | Перечислена безвозмездная финансовая помощь |

| 76 | 41 | В благотворительных целях переданы товары |

| 76 | 04 | В собственность другого предприятия переданы ценные бумаги |

| 91 | 76 | Расходы в связи с дарением имущества отнесены в прочие |

| 91 | 68 | Начислена сумма НДС на переданные товары |

| 99 | 68 | Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств |

Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств.

Как оформить финансовую помощь от учредителя

Федеральный закон «О бухучете» от 06.12.11 № 402-ФЗ требует, чтобы все поступления на расчетный счет и в кассу организации, в том числе и безвозмездная помощь, были документально оформлены.

Самый распространенный способ безвозмездной помощи – это заключение договора дарения или безвозмездной финансовой помощи между тем, кто вносит деньги и тем, кто их получает.

Также учредитель может направить средства на увеличение уставного капитала, но в этом случае, его доля должна быть увеличена (естественно за исключением случая, когда у компании один учредитель), а помощь уже нельзя считать безвозмездной. В этом случае оформление происходит следующим путем:

- Составляется заявка, в которой указывается сумма и условия ее внесения в уставной капитал.

- Прочие собственники выражают согласие и принимают решение о внесении дополнений в устав компании.

- Все изменения (переоформление долей) нужно произвести в течение 6 месяцев после принятия решения.

В любом случае, прежде чем оказать помощь, учредитель должен согласовать это на общем собрании (или принять решение единолично, если учредитель единственный).

Налоговый учет безвозмездной помощи

Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ. Основными налоговыми платежами, которые взимаются с сумм имущественной помощи, являются НДС и налог на прибыль.

Законодательство, действующее в 2021 году, предписывает предприятиям, которые оказывают безвозмездную финансовую помощь, выделять средства из сумм чистой прибыли. Согласно НК РФ, расходы, связанные с благотворительностью и целевыми отчислениями, не включаются в расчет налогооблагаемой базы.

НДС

В 2021 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

Документальное оформление дарения имущества

Оказание безвозмездной финансовой помощи должно быть зафиксировано в документах. Исключение составляют случаи передачи денежных средств некоммерческим организациям, не преследующим цели использования сумм на предпринимательскую деятельность. В иных случаях компания должна иметь на руках следующие документы:

- договор со стороной-получателем финансовой помощи;

- копии бухгалтерских регистров о принятии благополучателями сумм к учету;

- подтверждение целевого применения полученных средств.

Перечень содержит основные бумаги, которые необходимы для оформления акта благотворительности. В некоторых случаях могут потребоваться дополнительные документы.

Безвозмездная финансовая помощь учредителя: документальное оформление

Цитата:Единственный учредитель, он же — генеральный директор, хочет внести финансовую помощь на расчетный счет ООО (уставный капитал ООО оплачен полностью). Как это отразить в бухгалтерском учете и какие необходимо оформить документы? Рассмотрев вопрос, мы пришли к следующему выводу: Оказание безвозмездной финансовой помощи обществу производится на основании решения учредителя. Порядок бухгалтерского учета полученной помощи зависит от целей ее внесения, указанной в данном решении. Если организация планирует вернуть денежные средства, полученные от учредителя, то данная финансовая помощь является займом, который оформляется в письменной форме. В таком случае полученные денежные средства учитываются в зависимости от срока погашения займа по счету 66 «Краткосрочные займы и кредиты» или 67 «Долгосрочные займы и кредиты». Обоснование вывода: Порядок учета безвозмездной финансовой помощи Право участников общества самостоятельно вносить вклады в имущество общества законодательно не ограничено. Учредитель вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества. Согласно п. 1 ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон 14-ФЗ) участники общества обязаны, если это предусмотрено уставом, по решению общего собрания участников вносить вклады в имущество общества. При этом в соответствии п. 4 этой же статьи вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников общества в уставном капитале общества. Согласно ст. 39 Закона 14-ФЗ в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно. Таким образом, для документального оформления дополнительного вклада (финансовой помощи) необходимо оформить в письменном виде Решение участника общества с ограниченной ответственностью, в котором рекомендуем отразить: — цель внесения дополнительного вклада; — размер дополнительного вклада; — форма внесения дополнительного вклада. Бухгалтерский учет Порядок бухгалтерского учета полученных денежных средств зависит от цели внесения дополнительного вклада указанного учредителем в решении. Порядок бухгалтерского учета финансовой помощи, внесенной с целью пополнения оборотных средств организации Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина РФ от 31.10.2000 N 94н (далее — План счетов бухгалтерского учета), для обобщения информации о стоимости активов, полученных организацией безвозмездно, к счету 98 «Доходы будущих периодов» открывается субсчет 98-2 «Безвозмездные поступления». В соответствии с п. 8 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) безвозмездно полученные денежные средств отражается в составе прочих доходов. В связи с тем, что безвозмездно полученные от учредителя средства признаются доходом в бухгалтерском учете, но не увеличивают налоговую базу по налогу на прибыль (п. 11 п. 1 ст. 251 НК РФ), в учете организации возникает постоянная разница, приводящая к образованию постоянного налогового актива (п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль»). Для отражения данной операции на счетах бухгалтерского учета бухгалтеру необходимо сделать следующие записи: Дебет 51 Кредит 98, субсчет «Безвозмездные поступления» — отражена сумма безвозмездно полученных денежных средств; Дебет 98, субсчет «Безвозмездные поступления» Кредит 91-1 — полученные безвозмездно средства признаны прочим доходом; Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 — начислен постоянный налоговый актив. В силу п. 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» нормы этого Положения могут не применяться субъектами малого предпринимательства и некоммерческими организациями. Порядок бухгалтерского учета финансовой помощи, внесенной с целью формирования добавочного капитала Если учредитель в решении укажет, что финансовая помощь в виде денежных средств вносится с целью формирования добавочного капитала, то для данных целей планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен счет 83 «Добавочный капитал» (письмо Минфина РФ от 13.04.2005 N 07-05-06/107). Дебет 51 Кредит 83 — отражена сумма безвозмездно полученных денежных средств. Порядок учета финансовой помощи в случае последующего возврата денежных средств учредителю Если организация планирует вернуть полученные от учредителя денежные средства, то данные средства можно рассматривать в качестве займа (ст. 810 ГК РФ). В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа). Договор займа считается заключенным с момента передачи денег или других вещей. Согласно пп. 1 п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны заключаться в письменной форме. В соответствии с п. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. Поэтому между учредителем и организацией следует заключить договор займа в письменной форме. Согласно ст. 809 ГК РФ договор займа является возмездным, что выражается в уплате заемщиком процентов на сумму займа. Условие о безвозмездности договора должно быть оговорено в тексте самого договора. Поскольку целью предоставления денежных средств является оказание финансовой помощи организации в договоре следует указать, что учредитель предоставляет беспроцентный заем. На основании ст. 814 ГК РФ договор займа может быть заключен с условием использования полученных средств на определенные цели (например на выплату заработной платы). В этом случае заемщик обязан обеспечить возможность осуществления заимодавцем контроля целевого использования суммы займа. В то же время установление в договоре конкретной цели использования займа не является обязательным условием для сторон. Договором может быть также предусмотрено и более широкое значение использования полученных денежных средств (например, пополнение оборотных средств) (ст. 421 ГК РФ). Кроме того, в договоре можно предусмотреть и другие условия, например возврат долга по частям, срок возврата и другое. Бухгалтерский учет полученного займа Планом счетов бухгалтерского учета полученные займы отражаются в зависимости от срока их погашения. Для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией, в Плане счетов бухгалтерского учета предназначен Счет 66 «Расчеты по краткосрочным кредитам и займам», для долгосрочных займов (на срок более 12 месяцев) предусмотрен Счет 67 «Расчеты по долгосрочным кредитам и займам». Суммы полученных организацией займов отражаются по кредиту счета 66 (67) и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и другие. Рассмотрим корреспонденцию счетов при получении и возврате беспроцентного займа от учредителя: Дебет 51 (50) Кредит 66 (67) — получен беспроцентный заем от учредителя; Кредит 66 (67) Дебет 51 (50) — возврат беспроцентного займа. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Андреева Ирина Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ аудитор Монако Ольга 20 мая 2010 г.

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

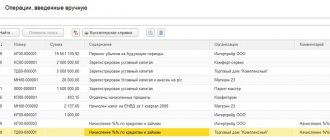

1с 8 3 учет безвозвратной финансовой помощи проводки

Бухгалтерский учет оказания имущественной поддержки Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета.

Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов. Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная.

Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

Важно

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества. По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1.

Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Проводки по безвозмездной финансовой помощи от учредителя или директора

Внимание

Учредители вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества.

Целями безвозмездной помощи могут быть: ведение уставной деятельности; расчеты по заработной плате; перечисление налогов; платежи за аренду, связь и содержание офиса; оплата командировочных расходов; погашение заемных обязательств и т. д.

Документом, на основании которого может быть получена безвозмездная финансовая помощь, является, как правило, соглашение о предоставлении финансовой помощи.

В бухгалтерском учете денежные средства, полученные российской организацией от учредителя безвозмездно, являются прочими доходами и признаются на дату их поступления (п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н). В налоговом учете в соответствии с пп. 11 п. 1 ст.

Финансовая помощь безвозмездно от учредителя

В случае необходимости покрытия убытков и предотвращения банкротства, учредители вправе предоставить финансовую помощь своей организации.

Это можно осуществить в форме займа, вклада в имущество организации (только для ООО) или передать безвозмездно денежные средства (имущество).

Полученные в течение года от учредителя денежные средства необходимо включить в состав прочих доходов:

- Дт 50 (51) — Кт 91-1 — поступление безвозмездно переданных денежных средств от учредителя.

Стоит отметить, что счет 98.02 «Безвозмездные поступления» не используется при поступлении финансовой помощи в виде денежных средств, так как на нем учитывают доходы от безвозмездных поступлений неденежных активов. Пример 1 — взнос учредителя на расчетный счет проводки 10.09.2015 получила безвозмездную финансовую помощь в денежной форме от учредителя Иванова А.А.

Напишите проводки, если учредитель вносит на расчетный счет финансовую помощь

На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете. Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов.

Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам.

Источник: https://lcbg.ru/1s-8-3-uchet-bezvozvratnoj-finansovoj-pomoshhi-provodki/

Налоговый учет по безвозмездно полученным суммам

Полученные в дар финансы предприятия подлежат налогообложению в особом порядке. НДС обязателен к уплате только в тех случаях, когда:

- организация использует полученные товары в целях дальнейшей реализации;

- подаренная продукция – подакцизная;

- помощь оказана в виде товаров, услуг или работ, а также объектов ОС и НМА, которые затем будут переданы третьим лицам.

Безвозмездно переданные суммы, как правило, включают только в расчет налога на прибыль благополучателя, а НДС с денежных средств не уплачивается. Предприятие-получатель помощи обязано учитывать ее при расчете налога на прибыль, если нарушается хотя бы одно из условий:

- его начальный капитал состоит на 50% и более из вклада благотворителя;

- уставный капитал оказывающей помощь организации состоит на 50% и более из вклада благополучателя.

Таким образом, в расчет налога на прибыль не включается только финансовая помощь от учредителя. Если же средства были получены от сторонних юридических или физических лиц, благополучатель обязан включить сумму в расчет налога на прибыль.

В тех случаях, когда в качестве стороны, принимающей помощь, выступает физическое лицо, необходимо уплатить НДФЛ.

Договор финансовой помощи между юридическими лицами: образец

Отдельно стоит сказать о договоре, когда помощь оказывается одним юридическим лицом другому. В этом случае договор дарения делать нельзя – его могут признать ничтожным.

Это следует из положений статьи 575 Гражданского Кодекса РФ, которая запрещает договоры дарения между юридическими лицами, если предмет договора (в том числе и денежные средства) оценивается в сумму более 3000 рублей.

В этом случае можно воспользоваться следующими способами:

- Заключить договор о безвозмездном финансировании.

- Заключить договор о беспроцентном займе, а затем не истребовать его и списывать просроченные платежи (ст. 415 ГК РФ). Полученные взаймы средства налогом не облагаются, как и экономия на процентах, но под налогообложение подпадает прощенная сумма займа, которая образует внереализационный доход у заемщика. Налоговая база не образуется, когда средства получены от учредителя, владеющего не менее 50% уставного капитала заемщика.

- Внести денежные средства в увеличение уставного капитала. В этом случае организация, внесшая деньги должна увеличить долю в уставном капитале.

Учредитель имеет право оказать своей компании денежную помощь. Закон не устанавливает перечень целей, на которые можно истратить эти деньги. В соответствии с законодательством поступившие средства должны быть оформлены документально. Если учредитель, внесший помощь является физическим лицом, то с ним можно заключить договор дарения. В случае, когда помощь оказывает другая организация оформлять ее путем дарения нельзя. В отдельных случаях безвозмездно внесенная учредителем денежная сумма не облагается налогом.

Проводки при безвозмездном финансировании

Рассмотрим типовые операции, проводимые бухгалтером предприятия при получении финансовой помощи.

Контировки, совершаемые при приеме дара к учету

| Дт | Кт | Характеристика хозяйственной операции |

| 51 | 98.2 | Безвозмездно получены денежные средства |

| 60 | 51 | Деньги направлены на оплату приобретенных МПЗ |

| 10 | 60 | Материалы приняты к учету |

| 98.2 | 91.1 | Часть суммы финансовой помощи включена во внереализационные доходы |

| 66 | 51 | Перечислены средства безвозмездной поддержки на погашение кредита |

| 68 | 99 | Начислен налоговый актив на прибыль от финансовой помощи |

| 19 | 60 | Принят к учету НДС с безвозмездно полученных подакцизных товаров |

После использования средств финансовой помощи необходимо отразить их в статье внереализационных доходов.

Как перевести деньги от учредителя к фирме

Материал опубликован в журнале «Практическая бухгалтери» (№1, 2003 год) Журнал выпускается издательством «Бератор-Пресс»

В. ФЕДОРОВ, редактор-эксперт

Очень часто вновь созданные компании испытывают определенные финансовые затруднения. Это связано с тем, что фирма начинает приносить доход только спустя какое-то время, а расходы надо осуществлять уже сегодня.

Как правило, в этой ситуации помогает учредитель и перечисляет на счет фирмы необходимые денежные средства. Как лучше оформить получение этих денег, чтобы не платить дополнительных налогов ни фирме, ни самому учредителю? Рассмотрим два наиболее эффективных способа решения данной проблемы: с помощью договора займа и договора дарения.

Договор займа