Что такое авансовый платеж по УСН

Об упрощенном спецрежиме (УСН или упрощенке) мы вам рассказывали уже не раз. Также мы уже писали про заполнение деклараций на УСН «Доходы» и про то, как заполнить декларацию по УСН «Доходы минус расходы».

Про КУДИР для ИП на УСН «Доходы» и про КУДИР для ИП на УСН «Доходы минус расходы» мы тоже писали отдельные статьи.

Отметим несколько важных для сегодняшней темы моментов, касающихся упрощенки:

- На УСН налоговым периодом считается год. Декларацию нужно составить и сдать по результатам года;

- Отчетными периодами на упрощенке являются квартал, полугодие и 9 месяцев. По окончании этих периодов декларацию составлять и сдавать не надо, зато надо сделать расчет авансового платежа по налогу и заплатить его.

Авансовый платеж представляет собой сумму налога, рассчитанную и подлежащую к перечислению в бюджет по результатам отчетного периода.

То есть, мы сначала по итогам 1 квартала считаем какой у нас получается на данный момент налог и уплачиваем его. Затем делаем расчет по итогам 6 месяцев, вычитаем из него сумму уже уплаченную по итогам 1 квартала, остаток доплачиваем в бюджет. Такие же расчеты делаются по итогам 9 месяцев. Потом считаем налог по итогам года и делаем окончательный расчет, который и должен отразиться в сдаваемой вами декларации.

В течение года ситуация может меняться, поэтому в результате при составлении годовой декларации у вас может получиться как сумма, которую надо доплатить в бюджет, так и сумма к вычету из бюджета – это когда вы в течение года перечислили авансов больше, чем у вас в итоге вышел налог.

Налоговый учет полученных авансов при упрощенной системе налогообложения

1 п. 1 которой говорится о доходах в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров. Однако эта норма применима только в отношении налогоплательщиков, которые определяют доходы и расходы по методу начисления.

Таким образом, авансы, полученные продавцом-налогоплательщиком УСН, применяющим кассовый метод признания доходов, не должны уменьшать налоговую базу по единому налогу, а включаются в доходы при его расчете.

Рассмотрим пример. Торговая организация, применяющая УСН, получила в июле от покупателя аванс в размере 600 тыс. руб. В ноябре покупателю были поставлены товары на сумму 490 тыс. руб. Организация возвращает покупателю 110 тыс. руб. В данном случае в июле организация должна была признать аванс в доходах в размере 600 тыс. руб. Поскольку организация в ноябре возвратила покупателю часть излишне уплаченного аванса, то она должна провести корректировку доходов, которая производится на дату денежного перевода средств на счет покупателя. При этом производятся корректировки в книге учета доходов и расходов: в графах 4 «Доходы – всего» и 5 «В том числе доходы, учитываемые при исчислении налоговой базы» делаются сторнированные записи: «- 150 000 руб.». В Декларации по единому налогу в разделе 2 в графе «Доходы» строка 010 «Сумма полученных доходов» указывается сумма доходов за вычетом аванса, возвращенного покупателю.

Авансы, возвращенные покупателю (учет у покупателя)

Вышеупомянутая статья 251 НК не содержит доход в виде аванса, возвращенного покупателю, как неучитываемый при исчислении единого налога. То есть налогоплательщик-покупатель должен учесть в доходах возвращенный ему покупателем аванс.

Однако по этому вопросу существуют некоторые противоречия. Минфин в своих письмах высказывает несколько иную точку зрения: если уплаченные продавцам суммы авансов и предоплаты не учитывались в составе расходов при определении налоговой базы по единому налогу, то и возвращенные суммы авансов и предоплаты не должны учитываться в составе доходов налогоплательщика; если же авансы и предоплаты были учтены в составе расходов, то и возвращенные суммы должны учитываться в доходах налогоплательщика УСН.

При этом в других письмах Минфин сам себе противоречит: перечислив аванс продавцу, налогоплательщик еще не получил товар, то есть не осуществил расходы, связанные с получением доходов. А налогоплательщик УСН принимает расходы к учету только при условии их соответствия критериям, установленным в п. 2 статьи252НК. Критерии не удовлетворяются, и значит авансы, оплаченные продавцу, в расходах учитываться не могут, а включаются в расходы только в отчетном периоде приобретения. Но о каком возврате аванса может идти речь, если товары приобретены – обязательство прекращено исполнением.

При поступлении аванса предполагается, что впоследствии он должен исполнить какое-либо обязательство, в нашем случае – продать товар. В итоге он получит доход, который сформирует объект налогообложения единым налогом. Если продавец возвратил покупателю аванс, то никакого объекта налогообложения не возникает, так как не происходит ни реализации (доход от реализации), ни возникновения внереализационного дохода. Следовательно, не возникает и никаких обязанностей, связанных с исчислением и уплатой единого налога по этим операциям.

Согласно статье 78 НК сумма излишне уплаченного налога с аванса, возвращенного налогоплательщику, в данном случае подлежит зачету в счет предстоящих платежей налога либо возврату налогоплательщику.

(ПРЕДОПЛАТУ), ВЫДАННЫЕ (УПЛАЧЕННЫЕ) ПОСТАВЩИКАМ?

Для некоторых видов затрат предусмотрен особый порядок признания в расходах. В таких случаях вопроса о том, когда учитывать уплаченный аванс для целей единого налога, не возникает. К таким затратам относятся (п. 2 ст. 346.17 НК РФ):

— материальные расходы, включая расходы по приобретению сырья и материалов (пп. 1 п. 2 ст. 346.17 НК РФ);

— расходы на оплату труда (пп. 1 п. 2 ст. 346.17 НК РФ);

— расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (пп. 2 п. 2 ст. 346.17 НК РФ);

— расходы на уплату налогов и сборов (пп. 3 п. 2 ст. 346.17 НК РФ);

— расходы на приобретение (сооружение, изготовление) основных средств, их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение (пп. 4 п. 2 ст. 346.17 НК РФ);

— расходы на приобретение (создание самим налогоплательщиком) нематериальных активов (пп. 4 п. 2 ст. 346.17 НК РФ).

Примечание

Подробнее о порядке признания указанных видов расходов читайте в разделе в разд. 4.2.3 «В каком порядке при УСН признаются расходы на уплату налогов, приобретение основных средств, оплату труда, реализацию покупных товаров и др.».

В отношении прочих затрат, перечисленных в п. 1 ст. 346.16 НК РФ, применяется общий порядок признания в составе расходов, установленный абз. 1 п. 2 ст. 346.17 НК РФ. Это могут быть, например, расходы на бухгалтерские услуги, рекламу и т.д.

Возникает вопрос: если соответствующим договором предусмотрена предоплата (аванс), можно ли учесть ее в расходах на момент уплаты?

Однозначного ответа Налоговый кодекс РФ не содержит.

На практике уплаченные поставщикам суммы предоплаты налогоплательщики обычно отражают в расходах не в момент оплаты, а на дату прекращения встречного обязательства контрагента (когда подписан документ, подтверждающий факт выполнения работ, оказания услуг, и т.п.). А если сдача-приемка работ (услуг) происходит поэтапно, указанные суммы включаются в состав расходов по мере приемки таких работ (услуг).

Например, организация «Альфа» арендовала у организации «Бета» нежилое помещение.

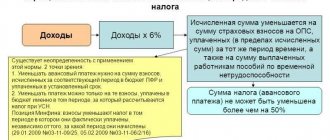

Авансовые платежи по УСН «Доходы»: расчет и формула

Итак, какие данные нам требуются, чтобы рассчитать аванс:

- Размер доходов за период нарастающим итогом;

- Применяемую ставку налога;

- Сумму уплаченных в периоде страховых взносов;

- Суммы авансов, уже перечисленных ранее в текущем году.

Тогда формула для расчета аванса выглядит так:

Авансовый платеж = Доходы за период * Ставка – Страховые взносы – Авансовые платежи предыдущих периодов

Как считать покажем на примере: допустим, вы ИП без работников, по итогам 1 квартала вы получили 100 тыс. руб. дохода. Ставка УСН у вас стандартная 6%. В 1 квартале вы перечислили в фонды часть взносов за себя, например, 5 тыс. руб.

Аванс (после 1 квартала) = 100 тыс. руб. * 6% — 5 тыс. руб. = 1 тыс. руб.

Затем во 2 квартале вы получили еще 150 тыс. руб. доходов и заплатили за себя следующие 5 тыс. руб. взносов.

Аванс (после 6 мес.) = (100 + 150 тыс. руб.) * 6% — (5 + 5 тыс. руб.) – 1 тыс. руб. = 4 тыс. руб.

Дальнейший расчет делается аналогично.

Важно! На УСН (с базой доходы):

- ООО могут вычесть из налога взносы за своих работников, но снизить налог можно только на 50% от рассчитанной суммы.

- ИП, не имеющие работников, вправе вычесть из налога все взносы за себя.

- ИП-работодатели могут вычесть из налога и взносы за себя, и взносы за сотрудников, но снизить рассчитанную сумму налога разрешено не более чем на 50 % от рассчитанной суммы налога.

Возврат полученного аванса

Предположим, что организация, решив не спорить с налоговиками, включила полученный аванс в состав доходов, а потом по каким-либо причинам возвращает аванс покупателю. Как в данном случае отразить возвращенную сумму?

При «упрощенке» перечень расходов, которые учитываются при расчете единого налога, закрытый (п.1 ст.346.16 НК РФ), и он не предусматривает такой вид расхода, как возвращенный аванс. А у тех организаций, которые выбрали объектом налогообложения доходы, расходы при расчете единого налога вообще не учитываются.

Согласно ст.346.17 НК РФ расходами при «упрощенке» признаются затраты, если они:

- оплачены;

- признаются расходами в соответствии с правилами ст.252 НК РФ (согласно п.2 ст.346.16 НК РФ).

В порядке действия ст.252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Из приведенных норм налогового законодательства следует, что возврат аванса не отвечает всем критериям признания расходов. Поэтому можно сделать вывод, что уменьшить доходы на сумму возвращенного аванса нельзя.

Отметим, что проблемы с возвратом аванса в «упрощенке» (признание расхода) могло и не быть. Если бы финансовые ведомства раз и навсегда определили, что полученные денежные средства в счет предстоящей реализации (аванс) не учитываются в доходах организации, тогда и возврат их не нужно было бы отражать в расходах, учитываемых при расчете единого налога.

Но чиновники финансовых ведомств попытались решить эту проблему по-своему, можно сказать, «однобоко»: они позволили учитывать возврат аванса в расходах, предлагая при этом «не трогать» расходы, а откорректировать доходы (Письмо Минфина России от 28.04.2003 N 04-02-05/3/39).

В указанном Письме Минфин разъясняет, что если возврат аванса связан с изменением условий договора (его расторжением), то уменьшать доходы на сумму возвращенного аванса в налоговой декларации и отражать эту операцию в Книге учета доходов и расходов следует в соответствующем отчетном (налоговом) периоде, в котором произошли изменения в договоре.

Аналогичное мнение высказывает и УМНС по г. Москве (Письмо от 24.05.2004 N 21-09/34822). Специалисты налоговой службы считают, что изменения, возникшие в результате дополнительного соглашения к договору (согласно ст.453 Гражданского кодекса РФ), должны отражаться в налоговом учете как корректировка налоговой базы текущего отчетного (налогового) периода в соответствии со ст.81 НК РФ.

В налоговой декларации по единому налогу (утв. Приказом МНС России от 21.11.2003 N БГ-3-22/647) на сумму аванса, подлежащую возврату в связи с изменениями условий договора, нужно уменьшить доходы того отчетного (налогового) периода, в котором сторонами произведены такие изменения. Пересчитывать налоговую базу по единому налогу и составлять уточненные декларации за прошлые отчетные (налоговые) периоды, по мнению налоговых органов, в данном случае не следует.

На практике бывают и такие ситуации, когда возврат аванса не связан с изменениями условий договора. Например: клиент перечислил «под реализацию» услуг 1 млн руб., а услуги были оказаны на сумму 900 тыс. руб. В таком случае «упрощенец» вынужден признать переплату в 100 тыс. руб. полученным авансом. По истечении определенного периода времени клиент (не меняя условий договора) просит вернуть ему излишне уплаченную сумму в размере 100 тыс. руб., так как в ближайшее время не предполагает пользоваться .

В такой ситуации корректировку доходов для целей налогообложения (т.е. пересчет налоговых обязательств) организация должна произвести в том же порядке, как описано выше.

При возврате аванса в «упрощенке» у организации также возникает вопрос: а как следует отразить эту операцию в Книге учета доходов и расходов?

Следует отметить, что порядок ведения Книги учета доходов и расходов (Приказ МНС России от 28.10.2002 N БГ-3-22/606) не предусматривает возможности производить по графе 4 «Доходы» сторнировочные записи.

При этом Минфин России считает, что для исправления ошибок необходимо перечеркнуть неверное значение показателя, отраженное в Книге учета доходов и расходов, и вписать правильное значение. Исправление ошибок должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления.

Авансовые платежи по УСН «Доходы минус расходы»: расчет и формула

Итак, что нужно, чтобы рассчитать авансовый платеж по УСН «Доход минус расход»:

- Размер доходов за период нарастающим итогом;

- Размер расходов за период нарастающим итогом;

- Применяемую ставку налога;

- Суммы авансов, уже перечисленных ранее в текущем году.

Тогда выражение для расчета аванса представляет собой следующее выражение:

Авансовый платеж = (Доходы за период – Расходы за период) * Ставка – Авансовые платежи предыдущих периодов

Теперь смотрим на примере: вы ИП без работников, по итогам 1 квартала вы получили доходов на 100 тыс. руб., расходы за этот период составили 60 тыс. руб. Ставка УСН у вас стандартная 15%.

Аванс (после 1 квартала) = (100 тыс. руб. – 60 тыс. руб.) * 15% = 6 тыс. руб.

Затем во 2 квартале вы получили еще 150 тыс. руб. доходов и понесли расходы в 70 тыс. руб.

Аванс (после 6 мес.) = ((100 + 150 тыс. руб.) – (60 + 70 тыс. руб.)) * 15% — 6 тыс. руб. = 12 тыс. руб.

Дальнейшие расчеты делаются аналогично.

Важно! В этой формуле взносы в страховые фонды за себя и за работников не учитываются, так как они уже включены в состав расходов – отдельно их считать не надо, они уже приняли участие в снижении налоговой базы.

Является ли аванс доходом?

Порядок определения доходов организациями, применяющими УСН, предусмотрен ст.346.15 НК РФ. Согласно данной статье при определении объекта налогообложения организации учитывают доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст.249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст.250 НК РФ. При определении объекта налогообложения не учитываются доходы, перечисленные в ст.251 НК РФ. Остановимся на этом более подробно.

В соответствии с пп.1 п.1 ст.251 НК РФ не учитываются авансы среди налогооблагаемых доходов организациями, признающими доходы методом начисления.

Но следует ли из данной формулировки, что у тех, кто рассчитывает налогооблагаемую прибыль кассовым методом или перешел на «упрощенку», аванс — это доход?

Мы считаем, что такой вывод делать нельзя, поскольку тот факт, что в пп.1 п.1 ст.251 НК РФ не указаны налогоплательщики, признающие доходы кассовым методом, еще не означает, что аванс такими налогоплательщиками должен автоматически признаваться доходом.

В данном случае очевидно, что сделанный чиновниками в указанных выше письмах вывод явно противоречит определениям дохода, данным в ст.249 НК РФ, и положениям ст.273 НК РФ. Пунктом 2 ст.249 НК РФ предусмотрено, что поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются в зависимости от выбранного метода. Согласно ст.346.17 НК РФ доходы при «упрощенке» признаются кассовым методом, который определен в соответствии со ст.273 НК РФ.

Во-первых, в ст.249 НК РФ сказано, что доход — это выручка за реализованные товары (работы, услуги) или имущественные права. Но аванс организация получает еще до реализации, поэтому признать аванс доходом на основании данной статьи нельзя.

Во-вторых, по смыслу п.2 ст.273 НК РФ доход признается в тот день, когда происходит погашение задолженности перед организацией ее должником. Отметим, что задолженность как таковая возникает только в том случае, если сначала товар был отгружен, а потом поступила оплата. Но, перечисляя предоплату (аванс), партнер не погашает свой долг за отгруженный товар (выполненные работы, оказанные услуги), поэтому перечисленные суммы считать налогооблагаемым доходом нельзя.

В-третьих, аванс также не подходит и под определение внереализационных доходов, которые поименованы в ст.250 НК РФ.

На наш взгляд, аванс не является доходом еще и на том основании, что доходом признается экономическая выгода в денежной или натуральной форме, которую можно оценить (ст.41 НК РФ). А в данном случае очевидно, что организация не получает никакой экономической выгоды.

Поэтому требования и разъяснения МНС и Минфина России в части включения «упрощенцами» полученной предоплаты в налоговую базу по единому налогу, мягко говоря, противоречат здравому смыслу.

Но тем не менее чиновники министерств и ведомств продолжают твердо стоять на своем.

Более того, Минфин России считает, что и предоплата, возвращенная организации, должна увеличивать налоговую базу по единому налогу в день поступления этих средств на счет в банке или в кассу организации, так как этот вид доходов не поименован в ст.251 НК РФ (Письмо от 12.05.2004 N 04-02-05/2/21).

Следует отметить, что, несмотря на явные противоречия между налоговым законодательством и позицией главных финансовых ведомств страны, спорить с налоговыми органами решаются немногие, возможно, еще и по той причине, что единый налог с предоплаты заплатить все равно придется, но только несколько позже, после осуществления реализации.

То есть в данном случае спор с налоговыми органами может возникнуть в части момента уплаты единого налога, а не суммы налога.

Отметим тот факт, что арбитражная практика по проблеме авансов на сегодняшний день не сформирована.

Сроки уплаты авансовых платежей по УСН в 2021 году

Авансовые платежи по УСН надо перечислить в бюджет до 25 числа идущего за завершившимся периодом месяца – то есть, до 25 апреля / июля / октября.

Платить их в течение года нужно обязательно! Это предусмотрено налоговым законодательством, за нарушение которого вам грозят пени за просрочку платежа.

Чтобы всегда вовремя платить авансовые платежи по УСН и другие налоги, пользуйтесь специальным сервисом, который упростит учет.

Даже если вы уже понимаете, что налог по годовым результатам деятельности у вас будет ниже суммы авансов, платить их в течение года все равно надо. Просто по итогам года у вас образуется переплата по налогу – вы ее можете зачесть в счет платежей уже со следующего года или вернуть.