После отмены закона от 24.07.2009 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2021 году. Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса. Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (закон № 125-ФЗ от 24.07.1998), то есть перечислять средства в пользу Фонда социального страхования. Причем платежи перечислять в ФСС надо с копейками. Округление до целых чисел не требуется.

Что изменилось

Администрирование страховых взносов с заработной платы в 2017 году передали Федеральной налоговой службе. Это означает, что налоговики:

- контролируют своевременность и полноту перечислений страхового обеспечения;

- принимают и проверяют отчетность по страховым взносам за работников в 2021 году;

- взыскивают недоимки и пени, выписывают штрафы.

Оплата взносов в 2021 году поступает в территориальные отделения ФНС. Подробнее читайте в статье о том, кому теперь платить страховые отчисления.

Прошлые периоды (до 31.12.2016) вправе проверить ПФР и ФСС, а вот прошлогоднюю задолженность по страховым взносам в Пенсионный фонд в 2021 году перечислять не нужно. Долги оплачиваем по новым КБК.

Пришла пора платить взносы “за себя” за 2021 год: несколько подсказок

Добрый день, уважаемые ИП!

Традиционная заметка, которую пишу в конце каждого года.

После Нового Года постоянно появляются вопросы в комментариях от тех, кто вспомнил про взносы только после завершения праздников =)

Поэтому, на всякий случай, еще раз напоминаю в виде сводной статьи с отсылками на материалы, которые публиковал ранее.

Итак, самое главное:

До какого числа нужно оплатить взносы за 2021 год?

Фиксированные взносы ИП “за себя” за 2021 год необходимо оплатить по 31 декабря 2021 года. Но с учетом того, что 31 декабря – это выходной день, то крайний срок оплаты переносится на 9 января 2019 года.

Но я настойчиво рекомендую не тянуть с оплатой до самого последнего дня декабря (и тем более, до 9 января 2021 года). Лучше платить уже сейчас, не дожидаясь крайней даты.

Например, если ИП на УСН оплатит взносы за 2021 год в январе 2019 года, то вычесть он их сможет только из налога по УСН за 2019 год. Учтите этот момент.

Сколько нужно платить за 2021 год?

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за полный 2021 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

https://www.youtube.com/c/DmitryRobionek

Сразу отвечаю на очень частый вопрос от новичков

Если вы работаете как ИП неполный год, то взносы пересчитываются с учетом даты регистрации в качестве ИП. То есть, придется платить не за полный 2021 год, а меньше.

Но об этом я еще расскажу ниже.

Полная статья + схема про взносы за 2018 год вот здесь. В ней все рассказано и показано, повторяться не вижу смысла.

До какого числа нужно оплатить 1% от суммы, превышающей 300 000 рублей годового дохода за 2021 год?

ИП, у которых годовой доход более, чем 300 000 рублей, знают, что нужно платить 1% от суммы, которая превышает 300 000 рублей.

Платить этот 1% нужно на обязательное пенсионное страхование.

В 2021 году был принят новый закон, согласно которому, дата по оплате 1% от суммы, превышающей 300 тыс. рублей годового дохода, переносится с 1 апреля на 1 июля. Вот здесь подробнее.

Понятно, что многие ИП платят 1% в течение года. Но крайняя дата оплаты 1% за 2021 год — 1 июля 2021 года.

Если ваш доход за 2021 год менее 300 000 рублей, то 1% на пенсионное страхование платить не нужно.

Да, еще важный момент для ИП на УСН «доходы минус расходы».

Я знаю, что есть несколько постановлений Верховного Суда, когда конкретным ИП на УСН «доходы минус расходы» разрешали учитывать расходы при расчете 1% взноса на пенсионное страхование.

Но изменения в Налоговый Кодекс не были внесены (напомню, что страховые взносы «за себя» платим в ФНС, а не в ПФР, как было ранее). Также было множество писем из МинФина и ФНС, в которых эти ведомства придерживается прежней позиции: ИП на УСН не может учитывать расходы при расчете 1% доп.взноса в ПФР.

Подробнее читайте в письмах:

- Письмо Минфина от 09.06.2017 № 03-15-05/36277

- Письмо Минфина от 17 марта 2021 г. N 03-15-06/15590

- Письме Минфина № 03-15-03/69372 от 23.10.2017

- Письмо МинФина № 03-15-07/8369

- Письмо МинФина от 3 мая 2021 г. N 03-15-05/29955

- Письмо ФНС от от 25.07.2018 № БС-3-11/[email protected]

Все эти письма легко найти через Яндекс или Гугл.

Как платить, если нет учетной программы? Где взять квитанции или платежные поручения?

Только не скачивайте, пожалуйста, бланки «из интернета», как это часто бывает =)

Пользуйтесь официальным сервисом ФНС “Заплати Налоги” по этой ссылке:

https://service.nalog.ru/payment/index.html

Если будете им пользоваться, то КБК нужно вводить БЕЗ пробелов. А еще лучше пользоваться бухгалтерскими программами и сервисами, о чем я постоянно пишу на блоге.

Не те времена сейчас, чтобы вести учет в полностью ручном режиме. Слишком часто происходят изменения, которые легко пропустить.

Как считать взносы, если ИП работал неполный год?

Очень частая ситуация, когда ИП работает первый год, но открылся, предположим, летом. Как считать взносы «за себя»?

Самый разумный вариант – это пользоваться бухгалтерскими программами и сервисами, которые считают взносы с учетом даты регистрации в качестве ИП.

Или прочтите вот эту статью, где я рассказывал про алгоритм расчета взносов в таких случаях:

Частый вопрос от ИП: как считать обязательные взносы “за себя”, если работал неполный год?

Только учтите, что в этой статье я рассказывал на примере 2017 года.

Можно прикинуть взносы в моем калькуляторе взносов “за себя” на 2018 год:

Калькулятор фиксированных взносов ИП «за себя» на 2021 год

И на 2021 год уже есть калькулятор, кстати:

Калькулятор фиксированных взносов ИП «за себя» на 2019 год

На какие КБК платить?

- На пенсионное страхование «за себя» 182 1 02 02140 06 1110 160

- На медицинское страхование “за себя” 182 1 02 02103 08 1013 160

- По итогам 2021 года для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование.

P.S. Кстати, не исключено, что в 2021 году, наконец, появится отдельный КБК для 1%. Его уже пытались ввести в феврале 2021 года, но быстро отказались от этой идеи, так как многие ИП оплатили взносы по «старым» КБК. Следите за новостями, обновляйте свои программы учета.

На этом все на сегодня.

Платите вовремя, не ищите неприятностей на ровном месте =)

Важно. Обратите внимание, что начиная с 4 февраля 2021 года изменятся реквизиты по оплате налогов и взносов в 26 регионах РФ. Прочтите вот здесь, пожалуйста: Рекомендую уточнять после этой даты реквизиты в своей налоговой инспекции, а также обновлять свои программы учета.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Узнайте подробности!

Уважаемые читатели, готова новая электронная книга для ИП на 2021 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2021 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2021 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Узнайте подробности!

Как оплачивать страховые взносы в 2021 году: изменения

Порядок начисления не изменен (ст. 52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. Порядок определения налогооблагаемой базы теперь устанавливает ст. 420 — 421 НК РФ. Страховые выплаты, которые не следует включать в базу для расчета СВ, закреплены в ст. 422 НК РФ. В сравнении с нормами закона № 212-ФЗ, перечень страховых выплат видоизменен в части суточных, выплат опекунам и платы работодателя на добровольное соцобеспечение.

Размер ставки или тарифа устанавливается в соответствии со ст. 425 — 429 НК РФ. Установлен ряд льготных категорий страхователей, которые вправе осуществлять платежи по страховым взносам в 2021 году по пониженным тарифам.

Порядок уплаты страховых взносов в 2021 году закреплен в статье 431 НК РФ. Основные положения:

- Страхователь обязан рассчитаться по платежам до 15-го числа месяца, следующего за отчетным. То есть за август следует перечислить СВ до 15 сентября.

- Перечисления осуществляются в разрезе видов страхового обеспечения (ОПС, ОМС, ВНиМ).

- При уплате ВНиМ действует новый порядок зачета расходов работодателя (ч. 2 Письма ФНС России от 01.02.2017 № БС-4-11/2748). Участники пилотного проекта зачет расходов при оплате ВНиМ не производят.

Переплата по взносам от несчастных случаев

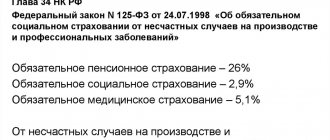

Сейчас ставка ФСС составляет 2,9%. Но, помимо регулярного перечисления этой суммы, с каждого дохода работника высчитывается и взнос ПФР, составляющий 22%. К этим взносам прибавляется и регулярный платеж в ФОМС. Величина суммы, перечисляемой в него, должна составлять 5,1% от всего дохода работника. При подсчете всех сборов получается, что организация обязана перечислять 30% от размера выплачиваемого работнику дохода.

Высчитываемый ФСС процент должен перечисляться в фонд не самим работником, а организацией, где он ведет трудовую деятельность.

В зависимости от ситуации начисляемая фондом сумма будет иметь особую величину.

Возмещения расходов, полученные из Соцстраха, в обязательном порядке отражаются в расчете по страховым взносам, который сдается в налоговую инспекцию.

Суммы должны попасть в строку 080 Приложения № 2 формы отчета. Данные заполняются помесячно и нарастающим итогом.

Нюансы заполнения отчета мы разобрали в статье Новые причины, из-за которых налоговики завернут расчет по взносам в 2018 году.

Заполняя отчет ЕРСВ, вы можете обратить внимание на строку 001 приложения № 2 отчетной формы. Данная строка подразумевает указание того, какой метод применяется для возмещения расходов по соцобеспецениям – прямые выплаты или зачетная система.

Большинство страхователей используют зачетную систему. Прямые выплаты могут применять только те юрлица или предприниматели, которые зарегистрированы в регионах, где действует пилотный проект ФСС. В этом случае пособия выплачиваются напрямую работникам на основании поданных работодателем в Соцстрах документов.

В 2021 году к списку участников пилотного проекта Соцстраха относятся 33 региона России.

Так как при прямых выплатах начисленные страховые взносы не могут быть уменьшены на сумму выплаченных пособий, то они в отчете ЕРСВ и не отражаются.

П. 1.1 ст. 78 НК РФ указывает на невозможность зачесть переплату по одному взносу (то есть по одному КБК) в счет оплаты других взносов или налогов (то есть других КБК).

В одном из предыдущих разделов уже приведен бланк заявления на возврат переплаты по страхвзносам по нетрудоспособности по состоянию на 01.01.2017.

Никакие документы к заявлению прикладывать необходимости нет.

Конкретный перечень зависит от вида возмещаемого пособия.

А вот срок перечисления денежных средств Соцстрахом строго ограничен законом. Вернуть деньги ФСС обязан до истечения 10 дней с даты приема заявления. Правда, если назначается проверка, то срок продлевается.

Взносы от несчастных случаев оплачиваются напрямую в Соцстрах, поэтому в данном случае никаких сложностей нет. Заявление на возврат излишне перечисленных взносов подается в свое отделение Фонда, а Фонд в течение 10 дней перечисляет платеж.

Возврат денежных средств из ФСС по любому основанию (переплата или возмещение расходов) доходом не является ни при каком налоговом режиме.

Но следует обратить внимание, не были ли случайно включены выплаты по социальным пособиям ранее в расходы для целей налогообложения и не уменьшили ли они единый налог при УСН 6% или при иных системах налогообложения.

Перечисление страховых взносов в 2021 году: с копейками или без

Любые нововведения провоцируют большое количество вопросов у работников бухгалтерии. Так, споры, как округлять страховые взносы в 2021 году, не утихают и по сей день.

Чтобы исключить ошибки в расчетах и не допустить штрафных санкций от контролирующих органов, определимся с ответом на актуальный вопрос: как платить страховые взносы: с копейками или без в 2021 году.

Итак, опираясь на ст. 431 Налогового кодекса Российской Федерации, можно утвердительно заявить, что споры о том, как страховые взносы платятся (с копейками в 2020 году, или без) абсолютно беспочвенны. Пункт 5 данной статьи дает исчерпывающий ответ: платим в рублях, если сумма получилась «круглой», и в рублях и копейках, если сумма имеет дробное значение.

Следовательно, уплата страховых взносов (с копейками или без в 2020 году) зависит от конкретного значения платежа. Чтобы было понятнее, разберемся на конкретном примере.

Примеры: страховые взносы платить с копейками или без 2021

Пример № 1.

Работникам ГБОУ ДОД СДЮСШОР «АЛЛЮР» за июль месяц была начислена заработная плата и отпускные в сумме 1 500 000 рублей. Необлагаемые доходы в сумме начислений отсутствуют. Обложение СВ проводится по общеустановленным тарифам. Рассчитаем размеры платежей в бюджет:

- ОПС: 1 500 000 × 22 % = 330 000,00 рублей;

- ОМС: 1 500 000 × 5,1 % = 76 500,00 рублей;

- ВНиМ: 1 500 000 × 2,9 % = 43 500,00 рублей;

- ФСС НС и ПЗ = 1 500 000 × 0,2 % = 3 000,00 рублей.

Следовательно, в июле ГБОУ ДОД СДЮСШОР АЛЛЮР» производит оплату без копеек. Но такой формат оплаты связан не с округлениями!

Пример № 2. Начисленная заработная плата за август в ГБОУ ДОД СДЮСШОР «АЛЛЮР» составила 102 653 рубля из-за пребывания большей части сотрудников в отпусках. Расчеты СВ за август будут следующими:

- ОПС: 102 653 × 22 % = 22 583,66 руб.;

- ОМС: 102 653 × 5,1 % = 5235,30 руб.;

- ВНиМ: 102 653 × 2,9 % = 2976,94 руб.;

- НС и ПЗ: 102 653 × 0,2 % = 205,31 руб.

В результате за август бюджетное учреждение обязано рассчитаться с бюджетом в рублях и копейках. Исключений в данном случае не предусмотрено.

Платежи в ПФР в 2021 году можно ли округлять? Можно, но только в большую сторону. К примеру, при расчете за август бюджетное учреждение перечислит не 22 583 рубля и 66 копеек, а ровно 22 584 рубля. В итоге образуется переплата в 34 копейки. Такой способ расчетов не возбраняется, однако округлять платежи в большую сторону не обязательно.

ВАЖНО!

Округлять сумму по СВ в меньшую сторону нельзя! Это приведет к образованию задолженностей, начислению пеней и штрафов.

Подведем итог. Компания, решая вопрос, как уплачивать страховые взносы в ПФР — с копейками или без 2021, либо в пользу других видов страхового обеспечения, могут производить расчеты без копеек, округляя платежи в большую сторону. Однако представители ФНС такой способ расчетов не поощряют.

Предельная величина базы для расчета

На весь календарный период устанавливаются конкретные тарифы страховых взносов в 2021 году. Изменения наступают в момент превышения установленного законодательством лимита (ПП РФ от 29.11.2016 № 1255):

- для ОПС установлен предел 755 000 рублей на одно застрахованное лицо;

- для ВНиМ — 876 000 рублей;

- для ОМС не установлено.

Размер предельной величины устанавливается в полных тысячах. Например, в августе начислено 754 400 рублей, округляем до 754 000 ровно. Если сумма 875 550 рублей, то 876 000.

Рассмотрим на конкретном примере.

| Месяц | Сумма начислений (рублей) |

| Январь | 100 000,00 |

| Февраль | 100 000,00 |

| Март | 100 000,00 |

| Апрель | 100 000,00 |

| Май | 200 000,00 |

| Июнь | 10 000,00 |

| Июль | 150 000,00 |

| Август | 150 000,00 |

| ИТОГО | 910 000,00 |

Превышение лимита для ОПС наступает в июле (760 000,00 рублей), а по ВНиМ — в августе (910 000,00 рублей). С этого момента устанавливаются пониженные тарифы по страховым взносам на ОПС в 2020 году. Ставка снижается с 22 % до 10 %, а по ВНиМ — с 2,9 % до 0 %.

Как платить взносы в 2021 году

Заполним платежное поручение по новым правилам. В первую очередь устанавливаем номер и дату платежки. Поля заполняем в хронологическом порядке, в ином случае Казначейство или банк отменят операцию.

Переходим в поле 101. Для перечислений страхового обеспечения в ФНС устанавливаем значение «01», так как платит юридическое лицо.

Заполняем информацию о плательщике (наименование, ИНН, КПП, банк, расчетный и корреспондентский счета бюджетной организации).

Вписываем аналогичную информацию о получателе средств. Обратите внимание, что сначала следует указать отделение Федерального казначейства, а в скобках — номер ИФНС. Для платежки на ФСС НС и ПЗ эти правила не распространяются. Получателем в этом случае выступает ФСС. Указываем реквизиты Соцстраха, чтобы платеж не вернули.

Переходим к заполнению блока «Коды». Очередность платежа для ежемесячных платежей — «05», для платежей по требованию инспекции — «03». Вид операции — значение «01», код — «0».

Особенности заполнения налоговой строки и назначение платежа рассмотрим в виде таблицы.

| Наименование и номер поля | Реквизиты для ОПС, ОМС и ВНиМ | Реквизиты для ФСС НС и ПЗ |

| 104 «КБК» | Для ежемесячных платежей указываем:

| 393 1 0200 160 |

| 105 «ОКТМО» | Указываем код территории муниципального образования по получателю денежного перечисления. | |

| 106 «Основание платежа» | Значение «ТП» — для текущего периода, при добровольном погашении задолженности — «ЗД». | 0 |

| 107 «Налоговый период» | Ставим код из 8 знаков: первые 2 символа — сокращенное наименование периода (МС, КВ, ГД), вторые 2 символа — обозначение месяца, квартала, последние 4 знака — обозначение календарного года. Например, платеж за август 2021 — МС.08.2018. | 0 |

| 108 «Документ-основание» | Для ежемесячного платежа — «0». При уплате задолженностей по требованию — «ТР», при наличии решения о рассрочке — «РС». | |

| 109 «Дата документа основания» | «0» — для периодических платежей. Если по требованию — дата документа (требования, акта ревизии и прочее). | |

| 110 «Информ» | Не заполнять. | |

| 24 «Назначение платежа» | Прописываем наименование, период, за который платим. | «Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний за работников за август 2021 г. Рег.номер — 1234567890». Регистрационный номер указываем обязательно. |

Реквизиты для уплаты страховых взносов ФСС в 2021 году

цель Фонда социального страхования — поддерживать работодателей и их сотрудников в случае нетрудоспособности. Среди них — декрет, отпуск по уходу за ребёнком и несчастные случаи на рабочем месте. Работодатель обязан ежемесячно вносить денежные взносы в ФСС за своих наёмных работников.

Делается это по двум типам страховки: на случай беременности, родов и ухода за новорождённым и в связи временной нетрудоспособности, причиной которой послужило место работы.

В свою очередь фонд социального страхования поддерживает рабочих, выступая гарантом денежный поступлений при болезни или декрете. В некоторых случаях оплачен может быть и больничный.

Страховые взносы работодателей идут на помощь пострадавшим при производстве, на их лечение и реабилитацию.

Выплачивать денежные суммы следует в местный налоговый орган. На 2018 год перечисления и выплаты средств на страховку контролирует Федеральная налоговая служба.

Также изменились коды бюджетной классификации и правила заполнения платёжных поручений. Однако отдельные выплаты «на травматизм» следует сдавать в Фонд социального обеспечения.

Страховые выплаты производятся благодаря расчётным документам, которые отправляются в налоговую службу.

Налоговый кодекс Российской Федерации поручает налогоплательщикам вести точный учёт выполненных взносов и прочих денежных перечислений.

Для этого предлагается пользоваться формой Пенсионного Фонда России — карточкой индивидуального учёта.

Работодатель обязан перечислять средства на страховку не позднее, чем пятнадцатое число того месяца, который следует за месяцем начисления. Денежная сумма взноса исчисляется в рублях.

Основные

На налоговую была возложена ответственность за перевод страховых выплат. Благодаря этому страховщику теперь следует узнавать данные местной налоговой и перечислять средства по новым реквизитам.

Адрес и ИНН местного налогового органа можно найти в интернете. Следует обратить внимание, что все Коды бюджетной классификации, которые были подконтрольны Фонду социального страхования, были изменены.

Благодаря ним взносы и выплаты на сотрудников теперь подконтрольны НК. Коды изменились и для переводов на обязательное медицинское страхование, и для средств, положенных Пенсионному Фонду. Неизменным осталась лишь форма заполнения переводов «на травматизм»: ни КБК, ни получатель, ни другие графы не изменились.

КБК

Аббревиатура КБК расшифровывается как «Коды бюджетной классификации», нужны они для учёта доходов и расходов средств на всех уровнях бюджета России.

Они указываются при оформлении платёжных поручений для уплаты налогов, государственных взносов, сборов и штрафов.

Двадцатизначное число является верным местом прибытия денежных переводов, своеобразным государственным счётом той или иной организации.

Каждая цифра в коде является носителем информации: первые цифры обозначают код организации, в которую поступают перечисления, далее следует код дохода, после этого — код платежа, затем статья и подстатья дохода, цифры, обозначающие место перевода государственного бюджета, цифры, расшифровывающие причину выплаты и цифры, объясняющие вид дохода.

Знать верные коды перечислений очень важно, чтобы не совершить ошибки при денежных переводах.

Таблица КБК на 2021 год:

| Страховые выплаты на обязательное социальное страхование для пострадавших на производстве или получивших заболевание связанное с профессиональной деятельностью. | 393 1 0200 160 |

| Страховые взносы на случай временной нетрудоспособности (заболевания подтверждённого больничным) или в связи беременностью и родами. | 393 1 0200 160 |

Регистрационные номера

Для того чтобы перевод суммы произошёл успешно, необходимо учесть все вышеперечисленные факторы и правильно составить платёжный документ.

Ранее процесс получения кода регистрации происходил следующим образом: налоговая служба сама передавала все необходимые работодателю данные.

Теперь ни регистрационные номера Пенсионного фонда, ни Фонда социального страхования не будут указываться в обновлённой форме заполнения единого Расчёта по страховым взносам. Ранее документация с ошибкой в виде указанного кода Пенсионного фонда роли не играла.

Однако выплаты «на травматизм» — для работников, которые пострадали в связи рабочей деятельности, на 2021 не изменились и остались прежними. Код бюджетной классификации для этих переводов также остался прежним. Весь процесс уплаты взносов проводиться таким же образом, как и ранее.

Взносы «на травматизм»

Ранее взносы «на травматизм» были объеденными с взносами на обязательное медицинское страхование. На 2021 год их уплачивают отдельно.

Выплаты на работников, которые могут пострадать на производстве, происходят в ведомство Фонда социального страхования, как и происходило раньше, все назначенные тарифы и особые льготы оставлены на своих местах.

Из-за разделения труда между фондом и налоговой поменялась форма отчёта.

Работодатель обязан платить за работника страховые выплаты в том случае, если сотрудник устроен официально, через трудовую книжку. Проценты взносов в фонд зависит от возможного риска для рабочего.

Денежные переводы рассчитываются ежемесячно, а сама отчётность сдаётся по окончанию квартала. Сроки сдачи варьируются от двадцатого числа месяца, следующего далее отчётного квартала, до двадцать пятого.

Количество рабочих влияет на способ передачи отчётности — на бумаге она сдаётся в случае штаба до 25 человек, и в электронном виде если их количество больше.

Таблица перевода средств «на травматизм»:

Отчётный периодФорма на бумагеФорма в электронном варианте

| Первый квартал | 20 апреля | 25 апреля |

| Второй квартал | 20 июля | 25 июля |

| Третий квартал | 20 октября | 25 октября |

| Четвертый квартал | 22 января | 25 января |

Важные нюансы по платежам

Во время любых операций с документами и бумагами нужно принимать во внимание все тонкости и нюансы, во избежание ошибки: потраченных сил и денежных средств. Также полезно знать, как в случае ошибки можно вернуть собственные потраченные средства. Особенностей при страховых выплатах несколько:

- Обновлённая форма отчёта по Единому социальному страховому сбору не может предусматривать указание информации по регистрационным номерам страховщика в местном отделении Фонда социального страхования или Пенсионного фонда, которые ранее были обязательны. На 2021 год номера регистрации не указываются при переводе денежных средств.

- В конце года необходимо сверить все данные с фондами. В случае обнаружении долгов, их надлежит погасить до конца текущего года.

- В случае обнаружения средств, выплаченных фонду в избытке, нужно обратиться с объясняющим ситуацию заявлением и подтверждающими её документами в отделение Фонда социального страхования. Там возможно оформление перевода средств обратно на счёт страховщика и плательщика взносов — после того, как произойдёт проверка обоснованности расходов.

Размер пени

Размер пеней станет больше в случае просрочки выплат на страховку:

- в случае 30 дней задержки — на 1/300 ставки;

- в случае 31 и более дня — 1/150 ставки.

Любой желающий может воспользоваться онлайн-калькулятором пеней по страховым выплатам — прямо не выходя из дома. Для этого на понравившемся сайте следует выбрать налог или взнос в нужном окошке, установленную дату выплаты и дату фактической уплаты. Далее калькулятор высчитает интересующую сумму задолженности.

Поскольку налоговая служба переняла на себя обязанности не только по страховым, но и пенсионным выплатам работодателем, про реквизиты Пенсионного фонда России можно практически не вспоминать. На 2021 год выплаты переправляются на адрес местного налогового органа. В связи с этим изменения в документации происходит в следующих графах:

- изменяется получатель;

- изменяется графа ИНН;

- изменяется графа Идентификационный номер налогоплательщика;

- изменяется Код бюджетной классификации.

Теперь пенсионные перечисления за сотрудников собственного предприятия производится по новой схеме — через Федеральную налоговую службу.

Что же касается ФФОМС, то для верного перечисления необходимо знать Коды бюджетной классификации.

| Перевод в бюджет на сотрудников | 392 1 0211 160 |

| Перевод в ФФОМС для потенциальных выплат индивидуальному предпринимателю | 392 1 0211 160 |

Этих данных достаточно для перевода денежных средств.

Рекомендуем другие статьи по теме

Источник: https://znaybiz.ru/fondy/fss-ffoms/vznosy/rekvizity-dlya-uplaty.html