Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы с упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы.

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок проведения инвентаризации, правовое регулирование

Порядок и условия осуществления инвентаризации, оформление итогов проведения инвентаризации регулируются Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов РФ от 13.06.95 № 49. Данный нормативный акт определяет необходимость инвентаризации всего имущества предприятия и его финансовых обязательств. Однако не только имущество, являющееся собственностью, подвергается инвентаризации, кроме него инвентаризации подлежат материальные запасы и иные виды имущества, не находящиеся в собственности организации, но отраженные в бухгалтерском учете (сырье, переданное в переработку, имущество в аренде и др.).

Время проведения инвентаризаций, их частота и перечень активов, подлежащих проверке, утверждаются руководителем предприятия, кроме случаев, определенных законодательством.

Согласно федерального закона «О бухгалтерском учете» №402 — ФЗ от 06.12.2011г. обязательной инвентаризации должны подвергаться:

- имущество, передаваемое в аренду, а также при осуществлении выкупа или его продажи;

- имущество государственной или муниципальной организации в случае его преобразования;

- ежегодно все имущество, инвентаризация которых проводилась до 1 октября перед составлением годовой отчетности, при этом для отдельных категорий есть свои особенности. Основные средства можно подвергать инвентаризации один раз в три года, а библиотечные фонды — один раз в пять лет. На Крайнем Севере и в районах, приравненных к нему инвентаризация может проводится в момент, когда на складе зафиксировано наименьшее количество остатков;

- в случаях смены материально-ответственного лица (в день передачи дел);

- в результате фактов хищения и порчи имущества;

- при возникновении чрезвычайных ситуаций, стихийных бедствий, пожаров;

- имущество организации, подлежащей ликвидации, реорганизации;

Перед осуществлением инвентаризации формируется инвентаризационная комиссия, состав которой определяет руководитель организации и утверждает приказом. В состав комиссии входят как представители бухгалтерии, работники администрации, так и иные специалисты.

Инвентаризация проводится непосредственно на местах хранения имущества и в присутствии материально-ответственного лица.

Перед проведением инвентаризации осуществляется пломбировка склада, проверка необходимых измерительных приборов, также с материально-ответственного лица берется расписка о том, что все материальные ценности учтены (поступившие материалы – оприходованы, выбывшие материалы – списаны в расход).

В ходе инвентаризации комиссия сверяет фактические остатки имущества в присутствии материально-ответственного лица и составляется два экземпляра инвентаризационной описи. Инвентаризационная опись предоставляется в бухгалтерию для сравнения с данными бухгалтерского учета. Результаты сверки (недостача, излишек) отражаются в сличительных ведомостях.

В результате работы комиссия также обязана выявить причины излишков и недостач, сделать соответствующие выводы, принять решения. По итогам работы составляется протокол инвентаризации, с отражением всех результатов, который утверждается руководителем предприятия.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из . Обязательно нужно следовать стандарту заполнения формы .

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме .

Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние. Важно выяснить, позволяет ли оно использовать их по назначению.

- Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк №ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Порядок проведения инвентаризации и отражения ее результатов в учете

За своевременность и правильность проведения инвентаризации несут ответственность руководитель организации (согласно законодательству) и главный бухгалтер организации (согласно внутренним должностным инструкциям).

Для проведения инвентаризации приказом руководителя организации назначается инвентаризационная комиссия. В состав комиссии входят: руководитель организации, главный бухгалтер или заместитель главного бухгалтера, специалисты различных профилей (бухгалтера, инженеры, агрономы, зоотехники и т.д.) и из состава рабочих организации с различных видов производств. Членами инвентаризационной комиссии не могут быть материально-ответственные лица. За правильное документальное оформление инвентаризации несет ответственность главный (старший) бухгалтер.

Поэтому до начала инвентаризации необходима тщательная предварительная подготовительная работа:

- Инвентаризационная комиссия составляет календарный план проведения инвентаризации и распределяет работу между отдельными промежуточными группами (бригадами) комиссии.

- Каждая промежуточная группа (бригада) в зависимости от объекта проверки разрабатывает подробную программу проведения инвентаризации конкретных объектов и распределяет работу между членами группы (бригады). В каждой группе назначается (выбирается) старший (бригадир), а для инвентаризационной комиссии в целом из ее членов избирается председатель комиссии.

- Руководитель организации и главный (старший) бухгалтер проводят инструктаж членам комиссии о целях, задачах и порядке проведения инвентаризации.

- Бухгалтерия организации подготавливает все необходимые бланки документов для проведения инвентаризации (инвентаризационные описи, сличительные ведомости, промежуточные акты и т.п.).

- К началу инвентаризации все записи и остатки по счетам в регистрах аналитического и синтетического учета должны быть тщательно выверены, а все данные документов записаны в регистры.

Проверка материально-производственных ценностей, денежных средств и внеоборотных активов производится по месту их хранения обязательно в присутствии лиц, на ответственности которых находятся проверяемые ценности.

Выявленные и пересчитанные ценности записываются в инвентаризационные описи. Инвентаризационные описи составляются строго по местам проведения инвентаризациии материально-ответственным лицам на каждый вид ценностей. На ценности, не принадлежащие организации, составляются отдельные описи.

Все инвентаризационные описи составляют в двух экземплярах, по одному из них передают материально-ответственным лицам. После снятия фактических остатков ценностей и записи их в инвентаризационную опись инвентаризационная комиссия совместно с бухгалтерией проставляют в описи остатки ценностей по данным регистров бухгалтерского учета и выводят излишки и недостачи.

Все описи подписываются руководителем организации (если он является председателем комиссии) или председателем инвентаризационной комиссии и членами комиссии, а также соответствующими материально-ответственными лицами.

Перед подписью материально-ответственное лицо должно дать письменную справку следующего содержания: «Все ценности, поименованные в настоящей инвентаризационной описи, комиссией проверены в натуре в моем присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении».

В бухгалтерии организации данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют сличительные ведомости по ценностям, по которым выявлены отклонения (излишек или недостаток). Сличительная ведомость подписывается комиссией и материально-ответственным лицом. Сличительная ведомость имеет форму следующей таблицы:

Не нашли что искали?

Преподаватели спешат на помощь

Дипломные

Контрольные

Курсовые

Рефераты

По результатам инвентаризации каждая группа (бригада) инвентаризационной комиссии составляет промежуточный акт по конкретному участку проводки, а по результатам полной инвентаризации – общий акт инвентаризации. В акте указывается состав инвентаризационной комиссии, результаты проведения инвентаризации, выводы и предложения. Акт инвентаризации утверждается руководителем организации.

По результатам инвентаризационная комиссия составляет протокол, отмечая в нем свои решения и предложения, который утверждается руководителем организации. Далее определяют порядок регулирования выявленных разниц между данными инвентаризации и бухгалтерского учета. Установленные расхождения должны быть отрегулированы в течение десяти дней после окончания инвентаризации.

Для своевременного урегулирования расхождений между фактическими остатками с данными бухгалтерского учета издается приказ руководителя организации с учетом отмеченных решений и предложений в протоколе инвентаризационной комиссии.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации либо увеличение финансирования (фондов) у бюджетной организации. На счетах у коммерческой организации эти излишки отражаются: Дебет счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукции» и т.д. Кредит счета 91 «Прочие доходы и расходы»;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы на продажу), сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации либо уменьшение финансирования (фондов) у бюджетной организации.

На счетах у коммерческой организации эти операции отражаются следующим образом:

- выявленные недостачи ценностей: Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др.;

- недостача имущества и его порча в пределах норм естественной убыли: Дебет счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. Кредит счета 94 «Недостачи и потери от порчи ценностей»;

- недостача имущества сверх величин (норм) убыли, потерь от порчи: Дебет счета 73 «Расчеты с персоналам по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей»;

- недостача ценностей сверх величины (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостача товарно-материальных ценностей, во взыскании которых отказано судом вследствие необъективности исков: Дебет счета 91 «Прочие доходы и расходы» Кредит счета 94 «Недостачи и потери от порчи ценностей»;

- при взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленных на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей, относится: Дебет счета 73 «Расчеты с персоналом по прочим операциям»

Кредит счета 98 «Доходы будущих периодов», а по мере погашения задолженности: Дебет счета 98 «Доходы будущих периодов» Кредит счета 91 «Прочие доходы и расходы».

Если выявленные при инвентаризации недостачи и порча имущества связаны с чрезвычайными ситуациями, то стоимость такого имущества списывается со счетов учета ценностей (ресурсов) на дебет счета 99 «Прибыли и убытки».

Правильное составление бланков

В этом вопросе существуют довольно строгие регламенты. Основным моментом является выбор корректного акта отчетности.

Какими документами оформляются результаты инвентаризации

- Опись-ОС №ИНВ-1, а также ведомость по форме №ИНВ-18.

- МПЗ №ИНВ-3, №ИНВ-4, №ИНВ-19.

- Для обозначения расходов будущих периодов №ИНВ-11.

- По окончании сличения кассы — №ИНВ-15.

- Нематериальные активы фиксируются по №ИНВ-16.

- Финансовые обязательства заносятся в таком формате — №ИНВ-17.

Более подробно о проводках отражения итогов пересчета мы расскажем ниже. Также вы можете обратиться к списку законодательных актов, которые регламентируют шаблоны документации.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Сроки

Чтобы ответить на этот вопрос, определимся с разновидностью проводимого мероприятия. Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

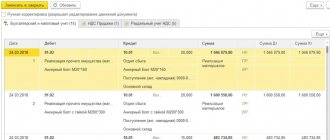

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

- Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

- Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

- Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

- Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

- Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

- Убыток списан в связи с невозможностью взыскать деньги за причиненный ущерб — Дт 91-2 Кт 94

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Учет инвентаризации основных средств, если обнаружена недостача

Установленная проверкой недостача потребует обязательного рассмотрения причин, повлекших ее. Лицо, ответственное за сохранность ОС, письменно объясняет этот факт. В зависимости от причин возникновения недостачи руководитель выносит решение о списании недостающего актива и отнесении суммы ущерба от его недостачи:

• на виновное лицо (при его установлении);

• на убытки фирмы (если определить виновного невозможно), например, при возникновении чрезвычайных ситуаций, хищениях. Факт невозможности установить виновных следует подтвердить документально. При краже им может служить решение следственных органов или суда.

Сумма ущерба от списания недостач ОС на убытки фирмы в бухучете учитывается на прочих расходах, в налоговом учете – на внереализационных расходах. Основные проводки, сопровождающие операции по отражению недостачи ОС в учете:

| Операции | Д/т | К/т |

| Учет инвентаризации основных средств при отнесении ущерба на виновное лицо: | ||

| Списание первоначальной стоимости недостающего актива | 01/2(выбытие) | 01 |

| Списание остаточной стоимости актива | 94 | 01/2 |

| Списание износа по нему | 02 | 01/2 |

| Остаточная стоимость ОС отнесена на виновное лицо | 73/2 | 94 |

| Списывается дооценка объекта, если она проводилась | 83 | 94 |

| Сумма недостачи удерживается из зарплаты виновного | 70 | 73/2 |

| Или вносится им в кассу (на расчетный счет) | 50,51 | 73/2 |

| Учет инвентаризации основных средств при отнесении на прочие расходы: | ||

| Недостач списана на прочие расходы (на дату поступления подтверждающих этот факт документов) | 91/2 | 94 |

При списании недостачи ОС входной НДС восстанавливают с остаточной стоимости огбъекта.

Нормативная база

- Все, о чем мы писали выше — регламентируется законом №402-ФЗ. В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом.

- Приказом Минфина России №34н устанавливаются правила ведения отчетности в организациях.

- Приказом Минфина России №49 подробно описаны процессы по оформлению подсчета. Методические указания из этого норматива будут крайне полезны для ознакомления.

- В постановлении Госкомстата России №88 и №26 вы найдете все бланки и формы.

Документальное оформление инвентаризации на предприятии

Используемые при инвентаризации документы можно классифицировать:

- На те, что подготавливаются до инвентаризации:

- приказ руководителя о формировании инвентаризационной комиссии (форма по приложению 1 к Методическим указаниям, утв. приказом Минфина России от 13.06.1995 № 49), который регистрируется в Книге учета (форма по приложению 2 к Методическим указаниям);

- приказ о проведении инвентаризации (форма ИНВ-22), регистрируемый в журнале учета (форма ИНВ-23);

- имеющиеся первичные документы, в которых отражаются данные по объектам инвентаризации (акты, накладные, ПКО, РКО);

- опись соответствующих первичных документов по состоянию на определенное число (которое должно наступать ранее даты проведения или начала проведения инвентаризации);

- расписки материально ответственных сотрудников о том, что первичные документы по объектам инвентаризации сданы в бухгалтерию, объекты оприходованы или списаны (опять же по состоянию на день, наступающий ранее даты начала инвентаризации).

- На те, что оформляются в процессе инвентаризации:

- инвентаризационные описи (подписываемые комиссией и материально ответственными сотрудниками);

- акты сверки описей и данных бухгалтерского учета;

- сличительные ведомости.

- На те, что закрепляют результаты инвентаризации:

- протокол, отражающий результаты работы инвентаризационной комиссии;

- ведомость, в которой отражаются результаты инвентаризации (форма ИНВ-26);

- приказ руководителя об утверждении итогов инвентаризации.

Рассмотрим подробнее специфику документов, используемых конкретно для отражения результатов инвентаризации в бухгалтерском учете, в том числе применяемых в качестве оправдательных при формировании бухгалтерских проводок.

Как часто и по каким причинам нужно проводить сверку

Исходя из нормативных актов, которые мы указали выше, начинается процесс в ситуациях когда:

- Перед подачей отчета. Это относится к тем вещам, которые не пересчитывались до 1 октября текущего года. ОС можно сличать один раз в 36 месяцев.

- Если персонал, который был ответственен за определенные ресурсы, увольняется.

- После обнаружения хищений или порчи.

- После ЧС: пожара, наводнения и.т.п.

- В случае ликвидации или реорганизации.

Допускается подсчет запасов по просьбе отдельных сотрудников при обосновании необходимости.

Бухучет инфо

В бухгалтерском учете некоммерческой организации по результатам инвентаризации могут быть оформлены следующие проводки:

1) на сумму стоимости основных средств, неотраженных в учете:

Дебет счета 01 «Основные средства», Кредит счета 91-1 «Прочие доходы»;

2) на сумму стоимости недостающих объектов основных средств:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 01 «Основные средства»;

3) на сумму стоимости материалов, неотраженных в учете: Дебет счета 10 «Материалы»,

Кредит счета 91-1 «Прочие доходы»;

4) на сумму стоимости недостающих материалов: Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 10 «Материалы»;

5) на сумму излишка наличных денег в кассе: Дебет счета 50 «Касса»,

Кредит счета 91-1 «Прочие доходы»;

6) на сумму недостачи денежных средств в кассе:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 50 «Касса».

Затем определяется, за счет каких источников списываются суммы, отнесенные на счет 94.

Суммы недостачи могут быть возмещены за счет виновных материально ответственных или должностных лиц некоммерческой организации.

Влияние результатов инвентаризации на имущественное положение и налоговые обязательства предприятия

При списании отсутствующего имущества и оприходовании ранее неучтенного имущества следует быть осторожным.

Если выявлен объект, по которому в регистрах бухгалтерского учета отсутствуют данные, то организации нужно руководствоваться порядком приобретения права собственности на бесхозные вещи, предусмотренным в ст. 225, 226, 231 ГК РФ.

Статья 225 ГК РФ определяет, что бесхозяйной является вещь, которая не имеет собственника или собственник которой неизвестен, либо вещь, от права собственности на которую собственник отказался.

Если это не исключается правилами ГК РФ о приобретении права собственности на вещи, от которых собственник отказался (ст. 226), о находке (ст. 227 и ст. 228), о безнадзорных животных (ст. 230 и ст. 231) и кладе (ст. 233), право собственности на бесхозяйные движимые вещи может быть приобретено в силу приобретательной давности.

Бесхозяйные недвижимые вещи принимаются на учет органом, осуществляющим государственную регистрацию права на недвижимое имущество, по заявлению органа местного самоуправления, на территории которого они находятся.

По истечении года со дня постановки бесхозяйной недвижимой вещи на учет орган, уполномоченный управлять муниципальным имуществом, может обратиться в суд с требованием о признании права муниципальной собственности на эту вещь.

Бесхозяйная недвижимая вещь, не признанная по решению суда поступившей в муниципальную собственность, может быть вновь принята во владение, пользование и распоряжение оставившим ее собственником либо приобретена в собственность в силу приобретательной давности.

Статьей 226 указывается, что движимые вещи, брошенные собственником или иным образом оставленные им с целью отказа от права собственности на них (брошенные вещи), могут быть обращены другими лицами в свою собственность в порядке, предусмотренном п. 2 данной статьи.

Лицо, в собственности, владении или пользовании которого находится земельный участок, водоем или иной объект, где находится брошенная вещь, стоимость которой явно ниже суммы, соответствующей пятикратному минимальному размеру оплаты труда, либо брошенные лом металлов, бракованная продукция, топляк от сплава, отвалы и сливы, образуемые при добыче полезных ископаемых, отходы производства и другие отходы, имеет право обратить эти вещи в свою собственность, приступив к их использованию или совершив иные действия, свидетельствующие об обращении вещи в собственность.

Другие брошенные вещи поступают в собственность лица, вступившего во владение ими, если по заявлению этого лица они признаны судом бесхозяйными.

Если в течение шести месяцев с момента заявления о задержании безнадзорных домашних животных их собственник не будет обнаружен или сам не заявит о своем праве на них, лицо, у которого животные находились на содержании и в пользовании, приобретает право собственности на них.

При отказе этого лица от приобретения в собственность содержавшихся у него животных они поступают в муниципальную собственность и используются в порядке, определяемом органом местного самоуправления.

В случае явки прежнего собственника животных после перехода их в собственность другого лица прежний собственник вправе при наличии обстоятельств, свидетельствующих о сохранении к нему привязанности со стороны этих животных или о жестоком либо ином ненадлежащем обращении с ними нового собственника, потребовать их возврата на условиях, определяемых по соглашению с новым собственником, а при недостижении соглашения – судом (ст. 231 ГК РФ). В то же время факт отсутствия какого-либо животного не ведет к утрате организацией права собственности на этот объект.

Если некоммерческая организация является плательщиком налога на имущество и по результатам инвентаризации выявлен излишек имущества, у нее может возникнуть дополнительный объект обложения этим налогом.

Несмотря на то, что результаты обязательной ежегодной инвентаризации отражаются в балансе на 1 января, налоговые органы считают, что базу для расчета налога на имущество необходимо увеличить с даты, когда указанное имущество должно было быть учтено в регистрах бухгалтерского учета и отражено в активе баланса. Если эта дата может быть установлена по данным первичных документов, то при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым отчетным периодам, в текущем отчетном периоде проводится перерасчет налоговых обязательств за время с момента совершения ошибки.

И только если конкретный период, в котором должно было быть оприходовано имущество, определить невозможно, обязательства по уплате налога возникают у организации в текущем отчетном периоде.

Стоимость основных средств и материалов, пришедших в негодность, не уменьшает налоговую базу по налогу на имущество до периода, в котором будет документально оформлено их списание. Это значит, что указание в описях на невозможность дальнейшего использования имущества по назначению не может служить основанием для исключения этого имущества из состава объекта налогообложения.

Комментарии:

- ВКонтакте

Download SocComments v1.3

| Следующая > |

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

| Д94—К10(41,43) | Стоимость потерь списана |

| Д20(25,26,44)—К 94 | Аннулирована недостача в пределах нормы |

При превышении есть два варианта развития событий:

- Если виновное лицо установлено, взыскать компенсацию с него.

- Когда нет возможности выяснить виновника, либо невозможно обратить на него взыскание, убыток вписывается в графу прочие расходы.

| Д94—К01(10,41,43,5) | Стоимость ТМЦ списана |

| Д73(76)—К94 | Сумма утраченного отнесена на мат.ответственных |

| Дт50 (51,70)—К73(76) | Произведено взыскание |

| Д91—К94 | Убыток, превышающий необходимое значение, поставлен в прочие расходы |

Материалы инвентаризации (описи, акты, сравнительные ведомости, протоколы) оформляются в одном экземпляре и являются основанием для отражения результатов инвентаризации в бухгалтерском учете

Для определения результатов инвентаризации бухгалтерия предприятия с участием инвентаризационной комиссии составляет сравнительные сведения ценностей, фактическое наличие которых при инвентаризации отклоняется от данных учета.

К составлению сравнительных сведений, определения результатов инвентаризации бухгалтерия предприятия проверяет все подсчеты в инвентаризационных описях (актах). Обнаруженные ошибки в ценах, таксировке и а подсчетам должны быть исправлены и заверены подписями всех членов инвентаризационной комиссии и материально ответственных осиб.

Инвентаризационная комиссия проверяет правильность составления сравнительных сведений, на основании полученных объяснений устанавливает характер выявленных излишков, недостач ценностей. Выводы и предложения о покр рытье недостач и регулирования установленных разниц комиссия отражает в протоколі.

Порядок урегулирования инвентаризационных разниц:

1). Недостаток ценностей, а также потери от их порчи возмещаются виновными лицами в соответствии с порядком определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей тей. Материалы о недостачи и потери, возникшие в результате злоупотреблений, в течение пяти дней подлежат передаче органам предварительного следствия, а на сумму выявленных недостач и потерь подается гражданский. Позов.

2). Если виновные не установлены или суд не удовлетворил иск о возмещении, то недостача ценностей и потери от их порчи списываются на результаты хозяйственной деятельности

3). Ценности, которые оказались в излишке, подлежат оприходованию и зачислению на результаты хозяйственной деятельности

Эти данные фиксируются в ведомости результатов инвентаризации (табл. 71)

Таблица 71. Ведомость результатов инвентаризации

Порядок отражения результатов инвентаризации приведены в таблице 72

. Таблица 72. Корреспонденция счетов по отражению результатов инвентаризации

| Пор № | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отражение суммы недостачи | 947 | 21 | 200,00 |

| 2 | Сумма, подлежащая возмещению согласно законодательству | 375 | 716 | 360,00 |

| 3 | Начислен налог на добавленную стоимость | 716 | 641 | 40,00 |

| 4 | Начисленная сумма, подлежащая уплате в бюджет | 716 | 642 | 120,00 |

| 5 | Получена сумма возмещения потерь | 30 | 375 | 360,00 |

| 6 | Перечислено в бюджет разницу между суммой возмещения и балансовой стоимостью | 642 | 311 | 120,00 |

| 7 | Перечислен в бюджет налог на добавленную стоимость | 641 | 311 | 40,00 |

В таблице 73 приведены типовую корреспонденцию счетов по отражению результатов инвентаризации средств предприятия

. Таблица 73. Типовая корреспонденция счетов по учету результатов инвентаризации

| Пор | Содержание хозяйственной операции | Корреспондирующие счета | |||

| № | дебет | кредит | |||

| 1 | 2 | 3 | 4 | ||

| И Недостаток или порчи основных средств Если виновное лицо не установлено | |||||

| 1 | Отражение суммы недостачи в составе расходов отчетного периода | 976 | 10 | ||

| Отражена сумма износа | 131 | 10 | |||

| 3 | Начисленная сумма НДС | 976 | 641 | ||

| 4 | Отображение на забалансовом счете суммы недостачи | 072 | |||

| Если виновное лицо установлено | |||||

| 1 | Отражен износ списанных основных средств | 131 | 10 | ||

| 2 | Отражена остаточная стоимость списанных основных средств | 976 | 10 | ||

| 3 | Сумма, подлежащая возмещению в размере, установленном в соответствии с требованиями действующего законодательства | 375 | 746 | ||

| 4 | Отражена сумма НДС | 746 | 641 | ||

| 5 | Отражена сумма, подлежащая уплате в бюджет | 746 | 642 | ||

| 6 | Полученная сумма возмещения недостач | 30, 31 | 375 | ||

| 7 | Перечислено в бюджет причитающуюся сумму | 641,642 | 311 | ||

| II Недостаток производственных запасов Если виновное лицо не установлено | |||||

| 1 | Отражение суммы недостачи | 947 | 20, 21,22, 26, 27,28 | ||

| 2 | Начислена сумма НДС | 947 | 641 | ||

| 3 | Отображение на забалансовом счете суммы недостачи | 072 | |||

| Если виновное лицо установлено | |||||

| 1 | Отражение суммы недостачи | 947 | 20, 21, 22, 26, 27, 28 | ||

| 2 | Отражение суммы недостач в пределах норм естественной убыли | 23, 91, 93 | 20, 26, 27, 28 | ||

| 3 | Отражена на забалансовом счете суммы недостач | 072 | |||

| 4 | Сумма, подлежащая возмещению в размере, установленном в соответствии с требованиями действующего законодательства | 375 | 716 | ||

| 5 | Отражена сумма НДС | 716 | 641 | ||

| 6 | Отражена сумма, подлежащая уплате в бюджет | 716 | 642 | ||

| 7 | Получена сумма возмещения потерь | 30 | 375 | ||

| 8 | Списана сумма недостач с забалансового счета | 072 | |||

| 1 | 2 | 3 | 4 | ||

| 9 | Перечислены в бюджет разницу между суммой возмещения и балансовой стоимостью запасов, которых не хватает | 641,642 | 311 | ||

| III Пышки производственных запасов | |||||

| 1 | Оприходование запасов, ранее не учтенных на балансе | 20, 21, 22, 26 27, 28 | 719 | ||

| IV Недостача основных средств и запасов в результате чрезвычайных событий | |||||

| 1 | Списана остаточная стоимость основных средств, утраченных вследствие чрезвычайных событий | 99 | 10 | ||

| 2 | Списана сумма износа | 131 | 10 | ||

| 3 | Отражение недостач основных средств в связи с их хищением, если виновные лица не установлены | 976 | 10 | ||

| 4 | Отражение недостач производственных запасов в связи с их хищением, если виновные лица не установлены | 947 | 20,21,22, 26 27, 28 | ||

| 5 | Списаны запасы, утраченные в результате чрезвычайных событий | 99 | 20, 21, 22, 26, 27, 28 | ||

| 6 | Полученные отходы от списания запасов, уничтоженных в результате чрезвычайных событий | 20, 22, 28 | 752 | ||