Когда применять новый ФСБУ 6/2020

Приказом Минфина России от 17 сентября 2021 года № 204н был утвержден федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Он определяет требования к формированию в бухгалтерском учете информации об основных средствах организации.

ФСБУ 6/2020 разработан на основе МСФО (IAS) 16 «Основные средства», который введен в действие на территории РФ приказом Минфина от 28.12.2015 № 217н.

Как понятно, новый стандарт заменяет собой Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств».

В связи с принятием этого стандарта с 1 января 2022 года утрачивают силу и Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 13.10.2003 № 91н.

Принять ФСБУ 6/2020 обязательно с 1 января 2022 года. То есть, с бухгалтерской отчетности за 2022 год. Однако можно принять решение применять его уже сейчас.

Введен ряд новых понятий

ФСБУ 6/2020 ввёл отдельные новые понятия и нормативно закрепил ряд понятий, которые традиционно использовались на практике. Среди них:

| ПОНЯТИЕ | ПОЯСНЕНИЕ |

| Балансовая стоимость – первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и обесценения | Ранее определение не формулировалось |

| Группа основных средств – совокупность объектов ОС одного вида, объединенных исходя из сходного характера их использования | Ранее определение не формулировалось |

| Инвестиционная недвижимость – недвижимость, предназначенная для предоставления за плату во временное пользование и/или получения дохода от прироста ее стоимости. | Ранее – понятие инвестиционной недвижимости отсутствовало. ОС, предназначенные исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражали в составе доходных вложений в материальные ценности. В связи с введением понятия «инвестиционная недвижимость» понятие «доходные вложения в материальные ценности» не используют применительно к ОС. |

| Ликвидационная стоимость – величина, которую организация получила бы в случае выбытия объекта ОС (вкл. стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие. Причем объект ОС рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования | Ранее понятие не применялось |

| Элементы амортизации – срок полезного использования объекта ОС, его ликвидационная стоимость и способ начисления амортизации | Ранее понятие не применялось |

| Переоцененная стоимость – стоимость объекта ОС после переоценки ее | Ранее – текущая (восстановительная) стоимость |

| Обесценение – состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате продажи его | Ранее понятие не применялось |

Уточнены объекты основных средств

В ФСБУ 6/2020 уточнены признаки, характеризующие основные средства. В стандарте к ним отнесены:

| ПРИЗНАК | ПОЯСНЕНИЕ |

| Наличие материально-вещественной формы | Ранее не формулировался |

| Предназначен для использования организацией в ходе обычной деятельности при производстве и/или продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана | Ранее отсутствовало указание на возможность использования для охраны окружающей среды |

| Предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев | Ранее было также указание на то, что организация не предполагает последующую перепродажу объекта |

| Способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана) | – |

Из сферы применения ФСБУ 6/2020 исключены долгосрочные активы к продаже (ранее учитывались в составе ОС). Данный вид активов с 2021 года учитывают в соответствии с ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина от 02.07.2002 № 66н).

В составе ОС обособленно учитывают и отражают в бухгалтерской отчетности объекты инвестиционной недвижимости.

Учет основных средств и нематериальных активовЮлия Трященко, 2021

Положения по бухгалтерскому учету. ПБУ6/01

Вторым по значимости нормативным документов является положения по бухгалтерскому учету или ПБУ

На основании закона «О бухгалтерском учете» разработано Положение по ведению бухгалтерского учета» (ПБУ). ПБУ является более полным аналогом закона «О бухгалтерском учете». ПБУ определяет порядок организации и ведения, составления и представления бухгалтерской отчетности юридическими лицами, а так же взаимоотношения организации с внешними потребителями бухгалтерской информации.

Положения по бухгалтерскому учету (ПБУ) устанавливают принципы, правила и способы ведения организациями учета хозяйственных операций, составление и представление бухгалтерской отчетности и являются важнейшими нормативными документами второго уровня системы нормативного регулирования бухгалтерского учета в России, установленной Федеральным Законом «О бухгалтерском учете».

Учет основных средств регулируется ПБУ6/01, которое устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

ПБУ 6/01 не применяется в отношении:

— машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары — на складах организаций, осуществляющих торговую деятельность;

— предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

— капитальных и финансовых вложений.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются условия, предусмотренные ПБУ6/01 и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Еще один важный документ это Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13 октября 2003 г. № 91н, от 27 ноября 2006 г. № 156н, от 25.10.2010 № 132н, от 24.12.2010 № 186н). Методические указания определяют порядок организации бухгалтерского учета основных средств в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 г. № 26н (зарегистрировано в Министерстве юстиции Российской Федерации 28 апреля 2001 г., регистрационный номер 2689). На основе этих Методических указаний организации разрабатывают внутренние положения, инструкции, иные организационно — распорядительные документы, необходимые для организации учета основных средств и контроля за их использованием. Указанными документами могут утверждаться:

— формы применяемых первичных учетных документов по поступлению, выбытию и внутреннему перемещению объектов основных средств и порядок их оформления (составления), а также правила документооборота и технология обработки учетной информации;

— перечень должностных лиц организации, на которых возложена ответственность за поступление, выбытие и внутреннее перемещение объектов основных средств;

— порядок осуществления контроля за сохранностью и рациональным использованием объектов основных средств в организации.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. С 01.01.2017 действует обновленный Классификатор (п. 2 Постановления Правительства от 07.07.2016 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2017 нового ОКОФ. В налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ. Затем изменения в Классификатор были внесены Постановлением Правительства РФ от 28.04.2018 N 526. И хотя утверждены они были только в апреле, распространяются они на правоотношения, возникшие с 01.01.2018.

Изменен порядок учета малоценных предметов

ФСБУ 6/2020 установлен общий подход к определению малоценных активов, имеющих признаки основных средств, но которые можно не учитывать в качестве ОС: объекты рассматриваются для целей бухучета в качестве малоценных исходя из существенности информации о них (ранее стоимость таких активов не превышала 40 000 рублей за единицу). На основе этого подхода организация самостоятельно устанавливает лимит стоимости малоценных активов.

Затраты на приобретение и создание таких активов признают расходами периода, в котором они были понесены (ранее эти активы отражали в составе МПЗ). При этом организация обязана обеспечить надлежащий контроль их наличия и движения.

Уточнен порядок определения инвентарных объектов

Традиционный подход к определению инвентарных объектов основных средств дополнен признанием самостоятельным инвентарным объектом:

| ОБЪЕКТ | ПОЯСНЕНИЕ |

| Каждая часть одного объекта ОС, стоимость и сроки полезного использования которой существенно отличаются от стоимости и срока полезного использования объекта в целом | Ранее – при существенном отличии лишь срока полезного использования |

| Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов ОС с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев | Ранее – относились на расходы периода |

IV. Восстановление основных средств

26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

27. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

28. Пункт исключен. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Изменены правила амортизации

Вот основные новации в вопросах амортизации основных средств согласно ФСБУ 6/2020:

| НОВОЕ | ПОЯСНЕНИЕ |

| Некоммерческие организации начисляют амортизацию ОС в общем порядке | Ранее амортизацию не начисляли, но начисляли суммы износа в забалансовом учете |

| Начисление амортизации | Начинается с момента признания объекта в бухучете и прекращается с момента его списания с учета (ранее – начисление амортизации начиналось с 1-го числа месяца, следующего за месяцем признания объекта в бухучете, и прекращалось с 1-го числа месяца, следующего за месяцем списания объекта с бухучета). Применявшийся ранее подход к определению момента начала и прекращения начисления амортизации тоже допустим. Не приостанавливается в случаях простоя или временного прекращения использования ОС (ранее приостанавливалось при консервации объекта на срок более 3-х месяцев, а также на период восстановления объекта, продолжительность которого превышала 12 месяцев). Приостанавливается, когда ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта становится меньше его балансовой стоимости, начисление амортизации по нему возобновляют (ранее амортизацию начисляли до полного погашения его стоимости либо списания его с бухучета). |

| Установлены общие требования к избираемому организацией способу амортизации ОС | Ранее требования не формулировались. Избранный способ амортизации должен:

|

| При применении способа уменьшаемого остатка начисления амортизации организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. При этом формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта | Ранее годовую сумму амортизации определяли исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента, установленного организацией в размере не выше 3 |

| Для способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении) введен запрет определять сумму амортизации за отчетный период на основе величины поступлений (выручки или иного аналогичного показателя) от продажи продукции (работ, услуг) производимой (выполняемых, оказываемых) с использованием данного ОС | Ранее запрет не формулировался |

| Элементы амортизации объекта ОС подлежат проверке на соответствие условиям использования этого объекта. Такую проверку проводят в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам проверки при необходимости принимают решение об изменении соответствующих элементов амортизации. | Ранее – способ начисления амортизации и срок полезного использования изменению, как правило, не подлежали |

| Изменена основа для расчета суммы амортизации за отчетный период: такую сумму рассчитывают на основе балансовой стоимости ОС, оставшегося срока полезного использования, уточненной ликвидационной стоимости | Ранее – на основе первоначальной стоимости основного средства и общего срока полезного использования |

| Сумму амортизации объекта ОС за отчетный период определяют таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости | Ранее – равной нулю |

III. Амортизация основных средств

17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.). (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац — Исключен. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

19. Годовая сумма амортизационных отчислений определяется:

при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией; (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может: (в ред. Приказа Минфина РФ от 16.05.2016 N 64н)

начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией; (в ред. Приказа Минфина РФ от 16.05.2016 N 64н)

начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету. (в ред. Приказа Минфина РФ от 16.05.2016 N 64н)

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно — правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Изменены правила переоценки

После признания объект основных средств можно отражать в бухучете по переоцененной стоимости. При этом стоимость такого объекта регулярно переоценивают таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости (ранее – объект переоценивали по текущей (восстановительной) стоимости).

Справедливую стоимость определяют в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости», введенным в действие в России приказом Минфина от 28.12.2015 № 217н.

Переоценку ОС имеют право проводить все организации (ранее – только коммерческие организации).

Переоценку проводят по мере изменения справедливой стоимости ОС (ранее – не чаще 1 раза в год на конец отчетного периода). Вместе с тем, допустимо принять решение о проведении переоценки не чаще 1 раза в год (по состоянию на конец отчетного года).

При проведении переоценки наряду с пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта ОС допустим способ, при котором сначала первоначальную стоимость уменьшают на сумму амортизации, накопленной по нему на дату переоценки, а затем полученную сумму пересчитывают таким образом, чтобы она стала равной справедливой стоимости этого объекта (ранее – только пропорциональный пересчет).

Сумму накопленной дооценки можно списывать на нераспределенную прибыль организации одним из двух способов:

- Единовременно при списании переоцененного объекта ОС.

- По мере начисления амортизации по такому объекту.

Ранее – только единовременно при списании объекта.

Переоценку объектов инвестиционной недвижимости проводят в порядке, отличном от порядка переоценки других ОС. Основные отличия:

- переоценку проводят на каждую отчетную дату;

- первоначальную стоимость объекта (в т. ч. ранее переоцененную) пересчитывают таким образом, чтобы она стала равной его справедливой стоимости;

- дооценку или уценку объекта включают в финансовый результат деятельности организации в качестве дохода или расхода периода, в котором проведена переоценка этого объекта;

- переоцениваемые объекты не подлежат амортизации.

Организация, принявшая решение оценивать инвестиционную недвижимость по переоцененной стоимости, должна применять этот способ оценки для всех объектов инвестиционной недвижимости.

ПБУ 6/01

7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования (абзац дополнен начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н – см. предыдущую редакцию);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

абзац исключен начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н – см. предыдущую редакцию;

таможенные пошлины и таможенные сборы (абзац дополнен начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н – см. предыдущую редакцию);

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств (абзац дополнен начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н – см. предыдущую редакцию);

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (абзац в редакции, введенной в действие начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н, – см. предыдущую редакцию).

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Абзац исключен с бухгалтерской отчетности с 2007 года Приказом Минфина России от 27 ноября 2006 года № 156н. – См. предыдущую редакцию.

9. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

10. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (пункт дополнен начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н – см. предыдущую редакцию).

11. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

12. Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету в соответствии с пунктами 9, 10 и 11, определяется применительно к порядку, приведенному в пункте 8 настоящего Положения (пункт в редакции, введенной в действие начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н, – см. предыдущую редакцию).

13. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

14. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим Положением.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (абзац дополнен, начиная с бухгалтерской отчетности 2002 года Приказом Минфина России от 18 мая 2002 года № 45н, – см. предыдущую редакцию).

15. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости (абзац в редакции, введенной в действие начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н, – см. предыдущую редакцию).

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта (абзац дополнительно включен, начиная с бухгалтерской отчетности 2002 года Приказом Минфина России от 18 мая 2002 года № 45н).

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года (абзац дополнительно включен, начиная с бухгалтерской отчетности 2002 года Приказом Минфина России от 18 мая 2002 года № 45н).

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка) (абзац в редакции, введенной в действие начиная с бухгалтерской отчетности 2006 года Приказом Минфина России от 12 декабря 2005 года № 147н, – см. предыдущую редакцию).

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации (абзац в редакции, введенной в действие начиная с бухгалтерской отчетности 2002 года Приказом Минфина России от 18 мая 2002 года № 45н, – см. предыдущую редакцию).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

16. Пункт исключен с бухгалтерской отчетности с 2007 года Приказом Минфина России от 27 ноября 2006 года № 156н. – См. предыдущую редакцию.

Уточнен состав информации, раскрываемой в отчетности

Перечень информации об основных средствах, раскрываемой в бухотчетности, ФСБУ 6/2020 дополнил данными о:

- балансовой стоимости инвестиционной недвижимости на начало и конец отчетного периода;

- результате от выбытия ОС за отчетный период;

- результате переоценки ОС, включенном в доходы или расходы отчетного периода, капитал в отчетном периоде;

- результате обесценения ОС и восстановления обесценения, включенном в расходы или доходы отчетного периода; сумме обесценения, отнесенной в отчетном периоде на уменьшение накопленного результата переоценки; иной предусмотренной МСФО (IAS) 36 «Обесценение активов» информацией об обесценении ОС;

- балансовой стоимости пригодных для использования, но не используемых объектов ОС, когда это не связано с сезонными особенностями деятельности организации, на отчетную дату;

- балансовой стоимости ОС, в отношении которых есть ограничения имущественных прав, в т. ч. ОС в залоге, на отчетную дату;

- способах оценки основных средств (по группам);

- элементах амортизации и их изменениях (ранее – только о сроках полезного использования и способах начисления амортизации);

- признанной доходом в составе прибыли (убытка) сумме возмещения убытков, связанных с обесценением или утратой объектов ОС, предоставленных организации другими лицами.

В отношении основных средств, оцениваемых по переоцененной стоимости, установлен ряд дополнительных требований к раскрытию информации. В частности:

- дата проведения последней переоценки;

- сведения о привлечении независимого оценщика;

- методы и допущения, принятые при определении справедливой стоимости, вкл. информацию об использовании наблюдаемых рыночных цен;

- балансовая стоимость переоцениваемых групп ОС, которая была бы отражена в бухотчетности при оценке их по первоначальной стоимости, на отчетную дату;

- способы пересчета первоначальной стоимости переоцениваемых групп ОС;

- сумма накопленной дооценки ОС, не списанная на нераспределенную прибыль, с указанием способа её списания.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2021 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2021 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года – 9312 тыс. руб.

На 31 декабря 2021 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2021 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

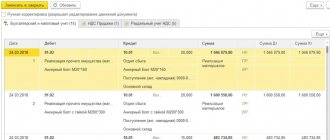

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

- 57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

- 192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

- 14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

- 48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Уточнен ряд иных правил

ФСБУ 6/2020 также уточнил ряд правил бухгалтерского учета основных средств:

| ЧТО УТОЧНЕНО | ПОЯСНЕНИЕ |

| Предусмотрено перспективное отражение последствий изменения способа оценки ОС – т. е. без пересчета данных за предыдущие периоды | Ранее – не предусматривалось |

| Изменен порядок отражения изменений величины оценочного обязательства по будущему демонтажу, утилизации объекта ОС и восстановлению окружающей среды, учтенной в первоначальной стоимости этого объекта | Изменение такой величины (без учета процентов) увеличивает или уменьшает первоначальную стоимость объекта. При этом, если объект учитывают по переоцененной стоимости, то накопленную по нему дооценку (при наличии) корректируют на сумму изменения его первоначальной стоимости. Величину такой корректировки включают в состав совокупного финансового результата без включения в прибыль или убыток. Ранее – изменение величины оценочного обязательства относилось на финансовый результат периода и не изменяло первоначальную стоимость и результат дооценки. |

| Перечень случаев выбытия объектов ОС и его неспособности приносить экономические выгоды в будущем дополнен | Это следующие случаи:

Ранее – не формулировались |

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2021 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Сумма первоначальной дооценки основного средства относится на счет 83 «Добавочный капитал». В этом случае постоянная разница не возникает: нет дохода ни в бухгалтерском, ни в налоговом учете. А временная разница появится при сравнении балансовой стоимости дооцененного объекта и налоговой стоимости.

Результаты тех операций, которые на счет 99 не попадают, – это новый вид разниц. По ним разницы образуются, если эти операции не формируют бухгалтерскую прибыль или убыток, но учитываются при налогообложении прибыли в другом или других отчетных периодах. Например, это операции, которые в бухучете отражаются на счете 83 или 84 «Нераспределенная прибыль (непокрытый убыток)».

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Упрощенные способы ведения бухучета ОС

Организации, которые в соответствии с законодательством РФ вправе применять упрощенные способы ведения бухгалтерского учета, могут:

- не применять порядок корректировки первоначальной стоимости ОС в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта и восстановлению окружающей среды, предусмотренный ФСБУ 6/2020;

- отказаться от проверки ОС на обесценение – т. е. оценивать по балансовой стоимости на отчетную дату;

- раскрывать в бухотчетности информацию об ОС в ограниченном объеме.

Переходные положения

Как отмечает Минфин, последствия изменения учетной политики организации в связи с началом применения ФСБУ 6/2020 отражают ретроспективно – т. е. как если бы этот стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни.

Для облегчения перехода на новый порядок учета ОС в бухгалтерской отчетности, начиная с которой применяется ФСБУ 6/2020, организация может не пересчитывать связанные с ОС сравнительные показатели за периоды, предшествующие отчетному. Для этого нужно сделать единовременную корректировку их балансовой стоимости на начало отчетного периода (конец периода, предшествующего отчетному). Для целей такой корректировки балансовой стоимостью ОС следует считать их первоначальную стоимость (с учетом переоценок), признанную до начала применения ФСБУ 6/2020 в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации.

При этом накопленную амортизацию рассчитывают в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с ФСБУ 6/2020.

Избранный способ отражения последствий изменения учетной политики раскрывают в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020.

Источник: информационное сообщение Минфина от 03.11.2020 № ИС-учет-29.

Читать также

30.01.2019

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

- 400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.