Зачем следить за показателем чистых активов

За объемом чистых активов нужно следить из-за следующих обстоятельств:

- Объем чистых активов равняется собственному капиталу компании. Причем именно собственный капитал является показателем устойчивости компании для контролирующих органов, кредитных организаций, а также лиц, которые планируют инвестировать в компанию денежные средства.

- Постоянная оценка чистых активов позволяет снижать риски падения их размера до уровня меньше уставного капитала. В том случае, если это случится, компанию могут принудить к закрытию. Причем требование, по которым величина чистых активов компании должна быть не ниже величины уставного капитала установлено для компаний практически всех организационно-правовых форм. Даже фирмы, применяющие упрощенную систему налогообложения не освобождаются от данного требования.

Таким образом, для многих компаний увеличение чистых активов является необходимой операцией (

Способы увеличения чистых активов компании

Значение показателей чистых активов позволяет оценить реальное положение дел в компании. В соответствии с законом №14-ФЗ от 08.02.1998, ежегодный отчет компании должен включать в себя сведения о показателях чистых активов. Информация должна содержать следующее:

- каким образом менялось значение интересующего показателя на протяжении трех лет (период может бы меньше, если организация зарегистрирована менее трех лет назад);

- причины, по которым произошло снижение чистых активов до размера меньше уставного капитала;

- планы по исправлению ситуации с чистыми активами.

Важно! Закон 14-ФЗ обязывает все компании следить за тем, чтобы чистые активы общества были больше уставного капитала. В противном случае компания обязана их увеличить до указанного значения. Если компания будет пренебрегать этим, то компании может грозить ликвидация в принудительном порядке.

Вернуть такое соотношение, когда чистые активы превышают размер уставного капитала можно одним из следующих способов:

- проведение переоценки активов (рекомендуется привлечение независимой оценки);

- уменьшение уставного капитала (но до размера, не ниже минимального – 10 000 рублей);

- увеличение активов за счет учредителей компании.

Как связаны чистые активы с капиталом компании

Чистые активы формирует оборотное имущество, которое закупалось на собственные средства или с привлечением долгосрочных займов.

При положительной динамике этого показателя за последние отчетные периоды:

- компания выступает привлекательной для инвесторов;

- есть преимущество при оформлении кредитов в банковских учреждениях.

Это свидетельствует о наличии высокого уровня платежеспособности и надежности финансовой системы предприятия.

Низкие темпы прироста оборотных средств – соотношение чистых активов и уставного капитала с явным преобладанием последнего показателя – сигналы о неэффективности финансовой стратегии. Эта симптоматика характерна для предприятий, находящихся в стадии кризиса. Минусовая величина чистых активов означает, что платежеспособность фирмы и уровень доверия к компании со стороны потенциальных инвесторов критически низкие.

Также см. «Отрицательные чистые активы: последствия».

При анализе результатов деятельности необходимо придерживаться правила, что чистые активы должны быть больше уставного капитала. Нарушение такого баланса может стать следствием привлечения большого объема краткосрочных займов.

Исправить ситуацию можно двумя путями:

- Увеличением стоимости активов.

- Уменьшением размера капитала.

Законодательно не предусмотрены меры ответственности за нарушение оптимального соотношения между активами и источниками их образования. Но всё равно чистые активы и уставный капитал необходимо регулярно сопоставлять, чтобы своевременно выявить негативные тенденции.

Руководитель заинтересован в оперативном устранении недочетов в финансовой сфере, чтобы избежать нежелательных последствий:

- снижения платежеспособности;

- сложностей с привлечением новых инвесторов;

- отказов банковских структур в предоставлении кредитов на стандартных или льготных условиях;

- отсутствия доверия со стороны контрагентов;

- возрастания риска принудительной ликвидации контролирующими государственными органами.

Последний вариант возможен, если чистые активы ниже уставного капитала на протяжении последних 2-х лет. Неизбежным закрытие бизнеса будет и при невозможности произвести переоценку активов или уменьшить размер капитала.

Руководители и учредители должны организовать внутренний управленческий учет для выявления негативных тенденций в экономике предприятия. Существенная помощь может быть получена от аудиторов, которые фиксируют в своем заключении:

- изменение величины чистых активов и уставного капитала, соотношение этих показателей;

- рекомендации по выведению фирмы из кризиса.

Как увеличить активы

Для увеличения активов учредители могут оказать своей фирме материальную помощь, направлением которой будет указываться увеличение активов. Кроме того, учредитель может внести в компанию дополнительное имущество.

Такие способы будут наиболее эффективными, когда размер уставного капитала до величины чистых активов уменьшить уже нельзя.То есть он и так является минимальным и уменьшить больше его уже нельзя.

Если учредители решили увеличить активы за счет внесения материальной помощи, то им необходимо правильно указать цель, для которой эти средства вносятся. Например, в назначении платежа может быть указано «увеличение чистых активов учредителями». Такое указание позволит судить о цели данной операции, а также поможет избежать дополнительных вопросов со стороны контролирующих органов.

При увеличении активов за счет внесения имущества, что цель чистых активов – это возможность приносить прибыль. Другими словами, чистые активы должны быть рентабельными. Несмотря на то, что данное условие не является обязательным, учредителю следует оценить все факторы, которые оказывают влияние на данный показатель. Конечно, получение дохода всегда сопровождается какими-либо издержками, поэтому любые вложения должны быть грамотными и обоснованными. Если допустить ошибки в этой сфере, то это может привести к негативным последствиям вплоть до получения компанией убытков (

Аналитика

| 11сентября | Если гарант отказывает в выплате по банковской гарантии, бенефициару придется готовиться к суду. Распространенные причины отказов, аргументы для бенефициара и особенности банковской гарантии, выданных в обеспечение госконтрактов, — в статье. Игорь Чумаченко, Партнер, руководитель Практики «Недвижимость. Земля. Строительство»Ксения Дружинина, Юрист практики «Недвижимость. Земля. Строительство» |

| 11сентября | Доказательства – это «строительный материал» для правовой позиции по делу, который нужно правильно подготовить. Иногда достаточно простой копии документа или скриншота сайта. В другом деле придется постараться, чтобы обеспечить доказательство у нотариуса и подтвердить подлинность копии, когда оппонент принес в суд другую редакцию документа. О работе с доказательствами — в статье. Семен Лопатин, Юрист Арбитражной практикиЭльвира Хасанова, Младший юрист Арбитражной практики |

| 11сентября | При подсчете процессуальных сроков не учитываются выходные дни. Ошибка в подсчете даже на один день может стать для юриста фатальной. Семен Лопатин, Юрист Арбитражной практики |

| 5сентября | Споры о порядке и условиях регистрации договора аренды части объекта недвижимости ведутся не первый год, и с каждой новой поправкой и изменением действующего законодательства в данной сфере споры возобновляются с новой силой. Игорь Чумаченко, Партнер, руководитель Практики «Недвижимость. Земля. Строительство»Екатерина Иванушкина, Старший юрист Практики «Недвижимость. Земля. Строительство» |

| 5сентября | Настоящая статья посвящена отдельным вопросам государственной регистрации изменения договора аренды, в отношении которых подходы судов развивались и менялись на протяжении достаточно продолжительного периода времени. Рассмотрение данных подходов в их развитии позволит сформировать более точное понимание существующих тенденций в судебной практике. Екатерина Иванушкина, Старший юрист Практики «Недвижимость. Земля. Строительство» |

| 1июня | 25 мая 2021 года в рамках масштабной реформы законодательства ЕС о персональных данных вступил в силу Регламент ЕС № 2016/679 «О защите физических лиц при обработке персональных данных и о свободном обращении таких данных» (Регламент или GDPR). Регламент распространяет свое действие не только на резидентов ЕС, но и на иностранные компании, обрабатывающие данные европей- ских граждан. Нарушение положений Регламента может повлечь штраф вплоть до 20 млн евро или 4% от мирового годового оборота за финансовый год. Применяется ли GDPR к вашей компании? Каковы основные требования GDPR? Ответы на эти вопросы вы найдете на схемах* в данном аналитическом обзоре. Светлана Жердина, Юрист Группы международных проектов |

| 19апреля | Коммерческая группа VEGAS LEX подготовила аналитическую инфографику, посвященную определению примерного размера доли хозяйствующего субъекта на рынке в целях эффективного управления антимонопольными рисками. Ксения Подгузова, Юрист Коммерческой группы |

| 29апреля | В рамках проводимой в Российской Федерации судебной реформы 8 марта 2015 года был принят Кодекс административного судопроизводства. При этом в сферу регулирования Кодекса попадают дела, принятые к производству до указанной даты. Александр Ситников, Управляющий партнерВиктор Петров, Руководитель Арбитражной практики |

| 28апреля | В условиях сложившейся экономической ситуации многие компании заинтересованы в том, чтобы участвовать как в госзакупках, так и в закупках(44-ФЗ), осуществляемых отдельными юридическими лицами(223-ФЗ), тем самым обеспечивая себе определенный уровень экономической стабильности. Однако возможности по участию в таких закупках существенно снижаются, если компания попадает в один из реестров недобросовестных поставщиков, так как большинство заказчиков включают в закупочную документацию требование о том, что участники закупки не должны состоять в реестре. Александр Ситников, Управляющий партнерЮлия Полякова, Юрист Коммерческой группыКсения Подгузова, Юрист Коммерческой группы |

| 23апреля | Настоящая публикация представляет собой reference bookтиповых коммерческих споров в России, которые будут востребованы рынком в 2015 году. Настоящий reference book по типовым коммерческим спорам подготовлен юристами VEGAS LEX, которые непосредственно участвуют в реализации соответствующих проектов. Виктор Петров, Руководитель Арбитражной практики |

Последствия пополнения уставного фонда

Увеличение уставного фонда для общества может осуществляться путем внесения взносов участниками. Если речь идет об акционерном обществе, то они выпускают дополнительный пакет акций.

При пополнении уставного фонда дочерней компании путем передачи имущества организацией-соучредитель последствия могут быть следующими:

- отсутствует обложение НДС стоимости имущества, передаваемого для пополнения уставного фонда;

- НДС, который был принят к вычету при первоначальной покупке имущества придется восстановить;

- счет-фактуру при внесении имущества в уставный фонд выставлять не нужно, а в книге продаж регистрируется тот счет-фактура, который был получен при покупке передаваемого имущества;

- восстановленный НДС также не учитывается;

- нельзя уменьшить налоговую базу учредителя за счет стоимости имущества, передаваемого в уставный капитал.

Юрлицо, которое получает имущества в качестве вклада в уставный капитал также должно оценивать влияние данной операции:

- восстановленный НДС по переданному активу может быть принят к вычету в полном объеме;

- документом, на основании которого входящий НДС принимают к учету – это акт приемки-передачи имущества, указанный в книге покупок;

- если компания находится на УСН, то она не вправе увеличивать стоимость имущества на сумму НДС, а также учитывать его в составе расходов при налоговом учете;

- стоимость полученного имущества не будет увеличивать налогооблагаемую базу, как и восстановленный НДС.

Также следует помнить, что подобные последствия могут возникнуть и в случае применения других методов увеличений чистых активов.

Увеличение чистых активов учредителями: проводки

Важно! Увеличение чистых активов учредителями никак не будет влиять на размер уставного капитала.

Увеличение активов за счет учредителей включается в добавочный капитал и отражается на счет 83 «Добавочный капитал». По данному счету учитывают источник перечисления средств, а также цель данного перечисления. Проводка при получении средств от учредителя будет следующей:

Д 51 (08, 10) К 83

Данная проводка формируется на дату внесения учредителями средств.

Как рассчитать величину чистых активов

Итак, уже ясно, что такое чистые активы ООО, осталось понять, как их рассчитать. Обязательный расчет осуществляют раз в год, отражая его в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Представленный порядок расчета используется предприятиями при таких формах собственности, как:

- Акционерные общества (публичные, непубличные).

- Общества с ограниченной ответственностью.

- Государственные и муниципальные унитарные предприятия.

- Кооперативы (производственные и жилищные накопительные).

- Хозяйственные партнерства.

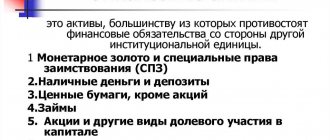

Для расчета из стоимости активов вычитают стоимость пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП), где:

- ЧА – чистые активы;

- ВАО – внеоборотные средства компании;

- ОАО – оборотные средства компании;

- ЗУ – долг учредителей перед фирмой по наполнению долей в УК;

- ЗВА – задолженность, образовавшаяся при выкупе собственных акций;

- ДО – долгосрочные обязательства;

- КО – краткосрочные обязательства;

- ДБП – доходы будущих периодов (в виде государственной помощи и безвозмездного получения имущества).

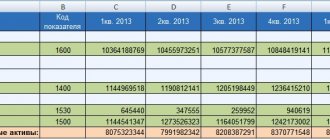

Кроме того, могут использоваться сведения, содержащиеся в балансе фирмы. Что такое чистые активы предприятия по балансу? Провести расчет стоимости в этом случае позволяет иная формула:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

При расчетах оцениваются все ресурсы фирмы без учета дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам в УК (уставной фонд, паевой фонд, складочный капитал), по оплате акций.

Также в расчетах учитываются все обязательства, кроме тех доходов будущих периодов, которые признаны организацией в связи с получением государственной помощи или имущества на безвозмездной основе. Эти доходы считаются собственным капиталом фирмы, поэтому не включаются в раздел краткосрочных обязательств баланса.

Особенности пополнения добавочного капитала

Важно! Дарение между организациями оформлено быть не может. Передача имущества может признаваться дарением, если нет никаких обоснований подобной передачи для бизнеса. Если организации заключают соглашение о финансовой помощи, то в нем следует четко прописать, какие именно цели преследуют обе стороны при совершении подобной сделки.

Все изменения уставного капитала компании ведут к необходимости корректировки устава и фиксации этого в ЕГРЮЛ. А одним из преимуществ пополнения добавочного капитала является отсутствие необходимости вносить изменения в учредительные документы. Такой способ также не будет влиять на размер вклада учредителя в уставный капитал. Если рассматривать пополнение добавочного капитала ООО, то возможно это только на счет учредителей, а для АО может рассматриваться только прямая финансовая поддержка, а вносить имущество акционеры не могут.

К особенностям пополнения добавочного капитала можно отнести следующее:

- Сумма вклада не увеличивает налогооблагаемую базу по налогу на прибыль в том случае, если учредитель, который вносит вклад имеет долю в уставном фонде 50% и более. Такое имущество не может передаваться третьим лицам а течение 1 года (251 НК РФ). В случае, если это требование будет нарушено, стоимость имущества будет признано доходом, который облагается налогом.

- В соответствии со статьей 251 НК РФ под налогообложение не попадает имущество и денежные средства, внесенные для увеличения чистых активов. Если это будет зафиксировано в письменном виде, то данные активы не должны передаваться третьим лицам в течение 1 года.

- Вклада учредителя будет рассматриваться как безвозмездная передача имущества.