Тема 16

Валовая продукция рассчитывается в действующих сопоставимых ценах, т.е. неизменных на определенную дату ценах предприятия. С помощью этого показателя определяют динамику общего объема производства, динамику фондоотдачи и других показателей эффективности производства.

Незавершенное производство учитывается по себестоимости. Для пересчета остатков незавершенного производства в оптовые цены используются два способа: I) по степени готовности незавершенного производства на основе соотношения трудоемкости уже выполненных работ и трудоемкости готового изделия; 2) по коэффициентам, характеризующим соотношение стоимости готовых изделий в оптовых ценах и фактической себестоимости тех же изделий.

Что включается в валовую продукцию

Валовая продукция — это показатель, который характеризует общий объем продукции отдельных объединений, отраслей, предприятий, народного хозяйства в целом в денежном выражении.

Показатель валовой продукции рассчитывается и в действующих ценах и в сопоставимых в следующих отраслях производства: в промышленности, строительстве, сельском хозяйстве, в связи, на транспорте и в торговле, материально-техническом снабжении и многих других. Если взять отдельное промышленное предприятие, то валовая продукция являет собой полезный результат производственной деятельности, который выглядит в виде продуктов или работ промышленного характера, а валовая продукция отдельной отрасли — это результат производственной деятельности отрасли за определенный отчётный период.

В валовую продукцию входит:

- стоимость готовых изделий, которые были изготовлены за определенный отчётный период в разных цехах (основных и вспомогательных);

- стоимость полуфабрикатов своего изготовления, а также продукции вспомогательных и подсобных цехов;

- выполненная по заказам стоимость работ промышленного характера (сюда может включаться капитальный ремонт или модернизация оборудования и используемых транспортных средств предприятия);

- изменение остатков (стоимость прироста или убыли) полуфабрикатов собственного производства и продукции вспомогательных цехов.

На таких предприятиях, где производственный цикл является продолжительным, в валовой продукции обязательно учитывается изменение остатков незавершённого производства.

По объединению в целом объем валовой продукции включает стоимость продукции, изготовленной всеми производственными единицами (независимо от их местонахождения), которая предназначена для реализации как за пределы объединения, так и самостоятельным предприятиям, подчинённым объединению, и стоимость продукции, изготовленной подчинёнными объединению самостоятельными предприятиями для реализации. При этом объем валовой продукции по объединению определяется без учёта внутреннего оборота, что означает без продукции, которая потребляется внутри объединения. В промышленности валовая продукция используется в качестве статистического показателя (расчётного и отчётного).

Валовая прибыль формула расчета по балансу

Второй метод акцентирует внимание на характеристике изменений показателя чистой прибыли по отчетным периодам (годам или другим установленным рамкам). Числовые данные рассматривают в различной последовательности, чтобы достичь максимальной эффективности прогнозирования. Могут быть использованы: экспоненциальный, логарифмический, линейный и другие методы работы с числами.

Нужно определить расчетную торговую надбавку по каждой группе товаров: Для группы 1 расчетная торговая надбавка составит: РН = ТН / (100 + ТН); 39% / (100 + 39) = 28,057%. Для товаров группы 2: РН = ТН / (100 + ТН); 26% / (100 + 26) = 20,635%. Валовой доход (сумма реализованной торговой наценки) будет равен: (16 800 руб. х 28,057% + 33 200 руб. х 20,635%) / 100 = 11 564 руб. В бухгалтерском учете фирмы необходимо оформить проводки: Дебет 50 Кредит 90-1 – 50 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 – 7627 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 (сторно) – 11564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам; Дебет 90-2 Кредит 41 – 50 000 руб. – списана продажная стоимость реализованных товаров; Дебет 90-2 Кредит 44 – 3000 руб. – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 937 руб. (50 000 руб. – 7627 руб. –(–11 564 руб.) – 50 000 руб. – 3000 руб.) – прибыль от продажи.

Чем отличается прибыль от валовой прибыли

Из предыдущего раздела можно было заметить, что валовая прибыль — это довольно общий показатель. Конечно, валовая прибыль в большей степени чем, например, выручка показывает действительный финансовый результат. Но следует учитывать, что помимо себестоимости в ходе реализации продукции возникает еще множество сопутствующих расходов.

Поэтому понятие “Прибыль” подразумевает под собой вычитание из выручки помимо себестоимости еще коммерческих и управленческих расходов. Тогда мы получим величину, которую в бухгалтерском учете называют “прибылью до налогообложения”.

Как найти стоимость валовой продукции

2. Находим по данным бухгалтерской отчётности стоимость остатков незавершённого производства на начало и конец анализируемого периода. В Бухгалтерском балансе эти цифры проставлены в строках 130 «Незавершённое строительство» и 213 «Затраты в незавершённом производстве» . Определяем по строке 214 Бухгалтерского баланса «Готовая продукция и товары для перепродажи» стоимость остатков готовой продукции на начало и конец отчётного периода.

3. Рассчитываем валовой оборот продукции, произведённой всеми подразделениями за период (ВО) . К сумме остатков готовой продукции и незавершённого производства на конец периода прибавляем стоимость реализованной продукции и вычитаем сумму остатков готовой продукции и «незавершёнки» на начало периода. Алгоритм вычисления следует из формулы подсчёта остатка по активным счетам на конец периода: Остаток на начало + Приход за период — Расход за период = Остаток на конец периода.

Товарная продукция

Сгпн , (8-4) где Соп — себестоимость отгруженной в отчетном периоде продукции, руб; С тп — себестоимость товарной продукции, произведенной в этом периоде, руб; Сгпн , Сгпк -остатки товарной продукции соответственно на начало и конец отчетного периода (по себестоимости), руб. Эта формула и используется для расчета. На основе внешней бухгалтерской отчетности может быть рассчитана только себестоимость товарной продукции, произведенной с начала отчетного года. Остатки готовой продукции определяются по форме 1 «Бухгалтерский баланс» на начало и конец периода, по строке 215 «Готовая продукция и товары для перепродажи» (остатки на складе). Следует учесть, что оценка объема товарной продукции, произведенной предприятием, является приближенной. Причина в том, что в строке 215 формы 1 учитываются в общей сумме остатки «товаров для перепродажи». Если предприятие занимается, кроме производственной, еще и торговой деятельностью, эти остатки существуют. Для точности расчетов они должны быть исключены. Однако сделать это по данным внешней бухгалтерской отчетности невозможно. После расчета себестоимости товарной продукции можно произвести ее приближенную оценку в отпускных ценах (это — одна из традиционных задач анализа). Точная оценка при этом невозможна, так как в форме 1 остатки готовой продукции (строка 215) учитываются только по себе-стоимости. Для этой цели рассчитывается коэффициент перевода себестоимости в отпускные цены (без НДС): Кп=Врп/Срп, (8-5) где Врп — выручка (нетто) по форме 2 (стр. 010), руб; Срп — себестоимость реализованной продукции, руб. Тогда приблизительный объем товарной продукции в отпускных ценах (без НДС) в отчетном периоде может быть рассчитан, как: ТП=Кп*Стп • (8.6) По аналогии можно пересчитать в отпускных ценах и другие показатели. Валовая продукция — общее количество изделий (работ, услуг), находившихся в производстве в отчетном периоде. При этом степень их готовности не имеет значения: в составе валовой продукции учитываются как полностью изготовленные изделия, так и незавершенное производство. Себестоимость товарной и валовой продукции связана следующей зависимостью: Свп = Стп + Снзпк

Снзпн , (8-7) где Свп — себестоимость валовой продукции отчетного периода, руб; Снзпн , Снзпк — остатки незавершенного производства (не полностью изготовленной продукции) соответственно на начало и конец отчетного периода (по себестоимости), руб. Эта формула и используется для расчета.

Валовая продукция

Реализованная продукция характеризует стоимость объема продукции, поступившей в данном периоде на рынок и подлежащей оплате потребителями. Реализованная продукция отличается от товарной остатками готовой продукции на складе. Объем реализованной продукции (РП) по плану определяется по формуле

Таким образом, валовой продукцией предприятия называется общий объем продукции в стоимостном выражении, выработанной за отчетный период всеми цехами, за вычетом внутризаводского оборота. Это означает, что размер валовой продукции предприятия равен разности между валовым оборотом и внутризаводским оборотом.

Интересно почитать: При Смене Паспорта Надо Ли Менять Загранпаспорт При

Как рассчитать валовую прибыль (формула расчета)

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли — формула представлена в нашей статье — позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.2021 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Отражение валовой прибыли в отчетности

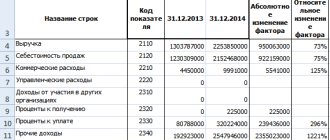

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Как правильно подсчитать выручку по формуле

Большое количество предпринимателей, особенно среди новичков, зачастую не могут точно подсчитать собственную прибыль, которую им приносит их предприятие. Дело не в математическом провале, а в том, что многие выбирают неверные формулы для расчетов, а также неправильное планирование своих расходов.

- Выручка, которая была получена от базового вида деятельности организации, то есть от сбыта продукции, выполнения работ и оказания услуг.

- Выручка, которая поступила в результате совершения инвестиционных операций (к примеру, продажи внеоборотных активов, свершения сделок с участием ценных бумаг и пр.)

- Выручка, которая образовалась в результате финансовой деятельности предприятия.

Выручка от продаж — формула и понятия

Формула расчета может включать объем продукции, скидки. Иногда есть гарантия спроса на продукцию. Тогда суммы от покупателей учитываются прямым счетом, подразумевающим конкретную величину спроса потребителей. То есть процесс производства и реализации связаны определенной суммой.

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Справочник Бухгалтера

Валовая продукция АПК представляет собой стоимость совокупного продукта, созданного в результате производства сельскохозяйственного сырья, его переработки и доведения до конечной потребительской формы. В с/х сфере АПКпод валовой продукцией понимается стоимость продукции, полученной в результате выращивания растений, животных и их хозяйственного использования за определенный период времени (день, месяц, квартал, сезон, календарный год и т. д.).

1.стоимости средств производства, израсходованных в процессе производства продукции в течение данного периода (года)

, т. е. из перенесенной на продукт стоимости, созданной прошлым трудом (стоимость материальных производственных затрат, т. е. стоимость семян, кормов, горючего и других материальных средств, израсходованных в процессе производства);

Продукция предприятия: понятие, стоимостные показатели, конкурентоспособность

стоимость семян, кормов, горючего и других материальных средств, израсходованных в процессе производства;

2. вновь созданную стоимость, или чистую продукцию сельского хозяйства.

Чистая продукция сельского хозяйства определяется как разность между валовой продукцией данного периода (года) и стоимостью материальных производственных затрат в процессе производства этой продукции. Она является частью национального дохода страны.

Валовая продукция по характеру использования распределяется на две части:

1. товарную (та часть валовой продукции, которая реализуется сельскохозяйственными организациями на сторону (проданную, отданную в обмен, за услуги и т. п.));

2. нетоварную (используется на внутрихозяйственные нужды, а в личных подсобных хозяйствах рабочих и служащих —

также и на личное потребление (питание)).

Основными видами принято считать те продукты, ради которых организовано и функционирует производство (зерно, льнопродукция, сахарная свекла, картофель, овощи, молоко, прирост живой массы крупного рогатого скота, свиней, яйца). Они играют ведущую роль.

От многих сельскохозяйственных культур и групп животных получают одновременно два и более вида продукции, которые называются сопряженными

. Сопряженными видами считаются те продукты, которые могут быть получены параллельно основным. При выращивании льна основной продукцией является льносоломка, сопряженной

—

льносемена. В молочном производстве молоко

—

основная продукция, приплод животных

—

сопряженная.

Продукция, которую получают одновременно с основной продукцией и которая не является целью производства, называют побочной

.В растениеводстве к побочной продукции относятся солома, зеленый корм, ботва и т. д., а в животноводстве — навоз, птичий помет, пух, перо и т. п.

Валовая продукция вспомогательной сферы — стоимость всего объема работ и услуг, предназначенных для нормального функционирования сельскохозяйственной сферы АПК в течение определенного периода.

Валовая продукция перерабатывающей сферы — совокупная стоимость всех видов конечной продукции, выпущенной перерабатывающими организациями АПК в течение определенного периода времени.

Валовая продукция торгово-сбытовой сферы представляет собой стоимость выполненных работ и услуг по подготовке, доставке, реализации сельскохозяйственной продукции и продовольственно-потребительских товаров, созданных в системе АПК .

В избранноеОтправить на почту Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли — формула представлена в нашей статье — позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата. Что означает понятие «валовая прибыль»? Валовая прибыль — это разница между выручкой и затратами Как рассчитать валовую прибыль (по какой формуле)? Какие статьи используются в формуле расчета валовой прибыли? Итоги Что означает понятие «валовая прибыль»? Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Валовая продукция формула расчета по балансу

для быстрого подсчета пунктов и количества сделок используем мониторинг счета. : трейдер совершил 100 сделок, валюта GBPJPY, спред 7 пунктов,рабочий фиксированный лот — 1, своп примерно -50$ сумма (за все сделки), были прибыльные и убыточные сделки, в итоге трейдер заработал 100 пунктов. получаем: доход 8050$, чистый доход 950$, издержки 7050$, соотношение прибыли к издержкам

В данном случае: ТН – торговая надбавка в процентах. Под товарооборотом понимают общую сумму выручки. : В ООО «Бирюса» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 рублей. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб. Согласно приказу руководителя организации на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. х 35%). Фирма выручила от реализации в июле 51 000 рублей (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Интересно почитать: Ндс по оплате или по отгрузке 2021

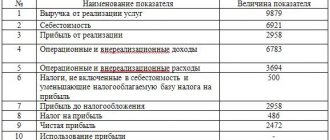

Расчет валовой, товарной и реализованной продукции

Т.к. цена на единицу незавершенного производства не определена, то будем считать цену незавершенного производства по 500 рублей за единицу, в незавершенке товар 1-го сорта., тогда незавершенное прозводство на начало года на сумму 1000 х 500 = 500 000 рублей, на конец года 2021 х 500= 1 000 000 рублей.

Основные фонды – это материальная основа производства. Они включают активные и пассивные основные фонды: к первым относятся материальные объекты, принимающие в процессе выпуска продукции самое непосредственное участие (станки, машины, инструмент); а ко вторым – объекты, обеспечивающие нормальные условия производства, но непосредственно в нем не участвующие (производственные здания, передаточные устройства и др.).

Формула расчета себестоимости реализованной продукции

Для наглядности применения методики расчета себестоимости реализованной продукции, рассмотрим конкретный пример. Предприятие ООО «Посуда» выпускает различные разновидности посуды. Требуется рассчитать себестоимость продукции за июль, когда известно, что было выпущено 70 кастрюль и 50 чайников, а продано 52 кастрюли и 35 чайников.

- оценка изменений значения себестоимости и отношение его к плановым показателям;

- оценка обоснованности плановых значений себестоимости;

- определение факторов, оказывающих влияние на формирование показателя и его изменения, а также отклонения итогового значения от плана;

- определение упущенных возможностей и неиспользованных резервов;

Определение стоимости валовой продукции ОРГАНИЗАЦИИ

Виды продукции Валовой сбор / выход продукции, ц Сопоставимая цена за 1 ц, руб. 1994 г. Стоимость валовой продукции в сопоставимых ценах, тыс.руб. 2021 г. 2021 г. 2021 г. 2021 г. 2021 г. 2021 г. РАСТЕНИЕВОДСТВО Зерновые и зернобобовые, ц 10,9 Кукуруза, ц 27,2 Соя, ц 43,6 Сахарная свекла, ц 5,6 Лен, ц 35,2 Табак, ц 59,4 Подсолнечник, ц 26,8 Картофель, ц 31,5 Овощи открытого грунта, ц 48,5 Овощи защищенного грунта, ц 72,3 Бахчевые культуры, ц 31,2 Плоды, ц 81,8 Виноград, ц 96,4 Чай, ц 380,7 Кормовые корнеплоды, ц 3,3 Многолетние травы на сено, ц 3,7 Многолетние травы на зеленую массу, ц 2,0 Однолетние травы на сено, ц 4,3 Однолетние травы на зеленую массу, ц 2,0 Кукуруза на силос и зеленый корм, ц 1,1 Силосование, ц 1,1 Сенажирование, ц 1,2 Итого по растениеводству — — — — ЖИВОТНОВОДСТВО Молоко 29,6 Прирост живой массы КРС молч. стадо 113,8 Прирост живой массыКРС мясного направления 113,8 Прирост живой массы свиней 190,5 Прирост живой массы овец 97,0 Шерсть 140,8 Яйца 90,8 Прирост живой массы птицы 192,6 Мед 80,6 Рыба 38,1 Итого по животноводству — — — — ИТОГО — — — —

— Найдите по данным бухгалтерской отчетности (ф.5 Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) стоимость остатков незавершенного производства на начало и конец анализируемого периода. В ф. 5 эти цифры проставлены в строках 5240 «Незавершенное строительство» и 5403 «Затраты в незавершенном производстве». Определите по строке 5404 ф. 5 «Готовая продукция и товары для перепродажи» стоимость остатков готовой продукции на начало и конец отчетного периода.

21 Дек 2021 uristland 960

Поделитесь записью

- Похожие записи

- Судебные приставы пермский край алименты

- Найти должника по алиментам в г сургут тюменская область

- Судебная практика по гражданским делам взыскание алиментов после 18 лет в республике казахстан

- Судебныя практика о взыскании алиментов на несовершеннолетних детей с жителя фрг

Стоимость валовой продукции в балансе: строка

Согласно нормам ПБУ № 34н от 29.07.1998 (ред. от 11.04.2018), бухгалтерская отчетность должна включать достоверные сведения, а баланс – остатки активов по счетам бухгалтерского учета. Поскольку МПЗ участвуют в создании продукции, то и остатки сырья и материалов, а также нереализованной готовой продукции, полуфабрикатов и изделий незавершенного цикла учитываются на соответствующих счетах (20, 21, 40, 43, 45) и фигурируют во втором разделе баланса «Оборотные средства» в строке 1210 «Запасы», где объединены все сведения о наличии материальных ценностей предприятия на определенный момент. А можно ли увидеть стоимость валовой продукции в балансе?

Установить размер валовой продукции в балансе сложно – строка для этого показателя не предусмотрена. Однако, опираясь на принципы равнозначности актива и пассива баланса можно его определить, если исследовать все затраты, понесенные в производстве продукции: расходы, сопровождающие производственный процесс, оплата труда, амортизация, покупка сырья и т.п. Все перечисленные затраты суммируют себестоимость валовой продукции, которая после продажи продукции списывается, а остатки продукции входят в бухгалтерский баланс, формируя строку 1210.

Но в составе финансовой отчетности также присутствует «Отчет о финансовых результатах», где в строке 2120 указывается себестоимость продаж, которую можно использовать в анализе состояния компании как показатель товарной продукции, прибавив к этому значению разницы показателей незавершенного производства и наличия полуфабрикатов, а также объем продуктов, потребленных для собственных нужд.

Например, исходя из данных указанного выше примера, можно сказать, что в строке 1210 баланса будет отражена стоимость остатков полуфабрикатов (8 млн. руб.) и «незавершенки» – 38 млн руб. в общем объеме имеющихся производственных запасов, а показатели реализации в сумме 900, 30 и 11 млн руб. сформируют себестоимость продаж по «Отчету о финансовых результатах».