Кто должен отчитаться за 2021 год

Организации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 6 п. 3 ст. 80 Налогового кодекса РФ).

Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2021 году обязаны:

- все организации независимо от того, есть ли у них работники;

- ИП, привлекавшие в 2021 году хотя бы одного работника по трудовому договору.

Где установлен порядок расчета

Средняя списочная численность работников указывается в отчетах в различные контролирующие органы:

| Контролирующий орган | Отчет | Срок сдачи |

| ИФНС | Сведения о среднесписочной численности работников за предшествующий год | До 20 января |

| ФСС | 4-ФСС | Ежеквартально до 20 (на бумаге) или 25 (в электронном виде) числа месяца, следующего за отчетным кварталом |

| Росстат | П-4 | Ежеквартально до 15 числа следующего месяца |

| 1-Т (годовая) | До 20 января следующего года |

Но порядок расчета показателя установлен Росстатом в Приказе от 22.11.2017 № 772. Информация по отчету 4-ФСС — среднесписочная численность работников организации — будет рассмотрена нами ниже дополнительно.

Срок сдачи отчета 2021

Срок сдачи сведений за 2021 г. – 21.01.2019.

Таким образом, после выхода на работу в январе 2021 года у бухгалтеров будет 8 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности за 2021 год. Причём эти сведения можно сдавать непосредственно и 21 января 2021 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Как учитываются сотрудники на неполном рабочем дне

Существуют нюансы учета тех сотрудников, которые трудятся неполный рабочий день. Так, те, для кого неполный рабочий день установлен законодательно (инвалиды, занятые на вредных или тяжелых условиях труда) учитываются при расчете как полные единицы.

А вот если работник трудится неполный день по соглашению с работодателем, то его необходимо учесть особым образом. По таким сотрудникам рассчитывается среднее число не полностью занятых:

При этом учитываются и дни выхода на работу, и дни нахождения в отпуске и на больничном. В этом случае за день отсутствия учитывается количество часов, равное отработанным в последний день работы.

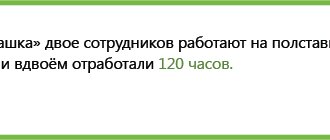

Пример.

Менеджер Иванов Иван Иванович по согласованию с работодателем работает в понедельник, среду и пятницу по три часа. На аналогичных должностях в организации установлен обычный пятидневный график работы. Табель учета рабочего времени Иванова И.И. за январь выглядит так:

По обычному графику пятидневки в октябре 2021 года — 184 часа. Работник отработал 39. В расчет среднесписочной численности необходимо включить по нему:

Чтобы не запутаться, как и кого включать в расчет, воспользуйтесь нашей таблицей-подсказкой:

| Категория сотрудника | Как включается в расчет |

| На полном рабочем дне | Как целая единица |

| Сотрудник был весь месяц на больничном, по трудовому договору работает полный рабочий день | Как целая единица |

| Сотрудник был половину месяца в отпуске, по трудовому договору работает полный рабочий день | Весь месяц как целая единица |

| Сотрудница не работала в связи с отпуском по беременности и родам и по уходу за ребенком | Не включается в расчет весь период отпуска по беременности и уходу за ребенком |

| Сотрудница в отпуске по уходу за ребенком работает неполный рабочий день | Как целая единица |

| Внешний совместитель | Не включается в расчет |

| Сотрудник работает на двух должностях: на одной — по основному месту работы, а на второй — как внутренний совместитель | Как одна целая единица, работа по внутреннему совместительству не учитывается |

| Физлица, выполнявшие работы по договору подряда | Не включается в расчет |

| Работнику установлен сокращенный рабочий день в соответствии с законодательством | Как целая единица |

| Работнику установлен сокращенный рабочий день по согласованию с работодателем | Пропорционально отработанному времени (см. расчет, приведенный выше таблицы) |

Каких работников учитывать в составе численности

Рекомендации по заполнению сведений о среднесписочной численности есть в письме ФНС от 26.04.2007 № ЧД-6-25/353. Категории сотрудников, которых нужно учесть при расчете, представлены в таблице. Сотрудников, которых нет в перечне, не учитывайте.

| Категория сотрудников | Как учитывается численность | |

| Обычные штатные сотрудники (в т. ч. сотрудники на испытательном сроке) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, принятые для замещения отсутствующих сотрудников (например, женщины, находящейся в декретном отпуске) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, с которыми заключены срочные трудовые договоры | Количество таких сотрудников учитывается полностью | |

| Внутренние совместители | Учитываются при расчете как одна единица | |

| Внешние совместители | При расчете среднесписочной численности этот показатель не учитывается | Средняя численность таких сотрудников определяется в пересчете на полную занятость (путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце) |

| Сотрудники на больничном | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники в отпуске (ежегодном или дополнительном) | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники, которые находятся в отпуске без сохранения зарплаты (независимо от длительности отпуска) | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники, которые находятся: – в декретном отпуске; – в отпуске в связи с усыновлением новорожденного ребенка; – в отпуске по уходу за ребенком | Количество таких сотрудников при расчете не учитывайте. Исключение: сотрудники, которые находятся в отпуске по уходу за ребенком, если они работают на условиях неполного рабочего времени или на дому с сохранением права на получение пособия | |

| Командированные сотрудники, если за ними сохраняется средний заработок (в т. ч. при краткосрочных загранкомандировках) | Количество таких сотрудников учитывается полностью | |

| Сотрудники-надомники | Количество таких сотрудников учитывается полностью | |

| Сотрудники, которым по законодательству установлена сокращенная продолжительность рабочего времени (несовершеннолетние, инвалиды I и II групп, сотрудники вредных производств и т. д.) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, которые заняты неполный день или неделю (в соответствии с трудовым договором или с их согласия) | При расчете среднесписочной численности такие сотрудники учитываются пропорционально отработанному времени | Средняя численность таких сотрудников определяется в пересчете на полную занятость (путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце) |

| Сотрудники, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно направленные из других организаций (если за ними не сохраняется средний заработок по основному месту работы) | Количество таких сотрудников учитывается полностью | |

| Штатные сотрудники, с которыми дополнительно заключены гражданско-правовые договоры | При расчете среднесписочной численности такие сотрудники учитываются один раз | При расчете средней численности такие сотрудники не учитываются |

| Внештатные сотрудники, с которыми заключены договоры подряда и другие гражданско-правовые договоры | При расчете среднесписочной численности такие сотрудники не учитываются | При расчете средней численности такие сотрудники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения |

| Предприниматели, с которыми заключены договоры подряда, возмездного оказания услуг и другие гражданско-правовые договоры | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, совмещающие работу с обучением и находящиеся в учебном отпуске с сохранением среднего заработка | Количество таких сотрудников учитывается полностью | |

| Сотрудники, совмещающие работу с обучением и находящиеся в отпуске за свой счет | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, которым предоставлен отпуск за свой счет в связи со сдачей вступительных экзаменов в вуз, училище и т. п. | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, направленные на обучение (повышение квалификации, получение новой профессии) с отрывом от производства (если за ними сохраняется средний заработок) | Количество таких сотрудников учитывается полностью | |

| Граждане (военнослужащие и лица, отбывающие наказание в виде лишения свободы), привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы и учитываемые в среднесписочной численности работников | При расчете среднесписочной численности такие сотрудники учитываются как целые единицы по дням явок на работу | При расчете средней численности такие сотрудники не учитываются |

| Сотрудники, переведенные на работу в другую организацию, если за ними не сохраняется зарплата, а также направленные на работу за границу | Количество таких сотрудников при расчете не учитывайте | |

| Граждане, с которыми заключен ученический договор на профессиональное обучение (с выплатой стипендии) | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации | Количество таких сотрудников при расчете не учитывайте с первого дня невыхода на работу | |

| Собственники организации, не получающие зарплату | Количество таких сотрудников при расчете не учитывайте | |

| Члены кооператива, не заключившие трудовых договоров с организацией | Количество таких сотрудников при расчете не учитывайте | |

| Адвокаты | Количество таких сотрудников при расчете не учитывайте | |

| Военнослужащие при исполнении ими обязанностей военной службы | Количество таких сотрудников при расчете не учитывайте | |

| Собственники организации, получающие зарплату | Количество таких сотрудников учитывается полностью | |

| Штатные сотрудники, фактически явившиеся на работу (включая тех, которые не работали по причине простоя) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, не явившиеся на работу в связи с выполнением государственных или общественных обязанностей | Количество таких сотрудников учитывается полностью | |

| Сотрудники, имеющие специальные звания | Количество таких сотрудников учитывается полностью | |

| Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, находившиеся: – в простоях (как по инициативе работодателя, так и по не зависящим от него и от работника причинам); – в неоплаченных отпусках по инициативе работодателя | Количество таких сотрудников учитывается полностью | |

| Сотрудники, принимавшие участие в забастовках | Количество таких сотрудников учитывается полностью | |

| Сотрудники, работающие вахтовым методом | Количество таких сотрудников учитывается полностью | |

| Сотрудники, находящиеся под следствием до принятия решения судом | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно отсутствующие на работе в связи с тем, что администрация предоставила им отгул за переработку | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно отсутствующие на работе по причине прогула | Количество таких сотрудников учитывается полностью | |

Расчет среднесписочной численности работников

Формула среднесписочной численности работников выглядит следующим образом:

За месяц:

СЧР (за месяц) = ∑СЧР дн / К дн, где СЧР (за месяц) — среднесписочная численность работников за месяц, ∑СЧР дн — сумма СЧР (за каждый календарный день месяца) К дн — количество календарных дней месяца.

За год:

Среднесписочная численность работников за год рассчитывается путем сложения среднесписочной численности работников (за все месяцы) и деления полученной суммы на 12:

СЧР (за год) = (∑СЧР мес.) / 12, где СЧР (за год) — среднесписочная численность работников за год, ∑СЧР мес. — сумма СЧР (за все месяцы отчетного периода).

Расчет среднесписочной численности работников необходимо производить с учетом следующих особенностей:

- численность работников за выходной (праздничный) день = списочной численности работников за предшествующий рабочий день;

- расчет среднесписочной численности работников должен происходить на основании ежедневного учета СЧР (с уточнением приказов о переводе или приеме работников, а также — в случае прекращения действия трудового договора);

- численность работников списочного состава при наличии двух или более выходных (праздничных или нерабочих) дней подряд = списочной численности работников за предшествующий выходным рабочий день.

Как посчитать среднесписочную численность работников, которые отработали неполное рабочее время

Среднесписочная численность работников, которые отработали неполное рабочее время, рассчитывается пропорционально отработанному времени.

Порядок расчета следующий:

1. Исчисляется общее количество отработанных работником человеко-дней. Для этого общее количество человеко-часов (например, за отчетный месяц) делят на продолжительность рабочего дня (которая установлена в организации — 8 часов, 4,8 часа и т. д.).

Кчдн = ∑Кччас / Траб, где

Кчдн — общее количество отработанных человеко-дней ∑Кччас — общее количество человеко-часов за отчетный месяц Траб — продолжительность рабочего дня

2. Вычисляется средняя численность (за отчетный месяц) не полностью занятых работников с учетом пересчета на полную занятость.

Таким образом, количество отработанных человеко-дней делят на количество календарных рабочих дней (в отчетном месяце).

СЧР (неполн.) = Кчдн/Крдн, где

СЧР (неполн.) — средняя численность не полностью занятых работников (за отчетный месяц) Кчдн — число календарных рабочих человеко-дней Крдн — число календарных рабочих дней (в отчетном месяце).

Нужно учитывать, что:

- работники, которым установлено сокращенное рабочее время по законодательству РФ (в том числе и инвалиды), учитываются в среднесписочной численности работников как целые единицы;

- работники, которых перевела администрация предприятия на неполное рабочее время (по инициативе администрации), учитываются в среднесписочной численности работников как целые единицы.

Образец заполнения отчета в 2021 году (численность за 2021 год)

Теперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2021 год, которые нужно сдать не позднее 21 января 2021 года. В отчете покажите:

- ИНН и КПП;

- название компании или Ф.И.О. индивидуального предпринимателя;

- среднесписочную численность (человек);

- данные на 01 января 2021 года;

- данные руководителя или представителя;

- дату и подпись.

Образец заполнения основной части бланка сведений о среднесписочной численности за 2021 год будет выглядеть так:

Справка о средней численности – пример

Бланк размещен на одном листе и включает минимум показателей. Внешне форма напоминает титульник любой отчетной декларации или расчета. Рекомендации по указанию данных содержатся в Письме № ЧД-6-25/[email protected] от 26.04.07 г. Какие сведения отражаются в форме?

Список обязательных данных в справке о средней численности:

- ИНН и КПП налогоплательщика – информация вносится согласно регистрационной документации предприятия или ИП. Предприниматели не заполняют КПП.

- Строка «Представляется в…» – следует заполнить точное название ИФНС и код инспекции.

- Название организации/ИП – в этой строке приводится полное точное наименование юрлица или ФИО бизнесмена.

- Строка «Среднесписочная численность» – здесь указывается рассчитанный по нормативным правилам показатель численности (средней) на 01.01 того календарного года, который предшествует текущему периоду сдачи. В отдельных случаях расчет выполняется на 1-ое число месяца, предшествующего созданию бизнеса или же его реорганизации.

- Блок с подтверждением достоверности данных – здесь отчет подписывается директором юрлица или предпринимателем, ставится дата формирования документа.

- Блок с данными для работников ИФНС – этот раздел налогоплательщиком не составляется, поскольку предназначен для заполнения специалистами территориального подразделения ИФНС.

Обратите внимание! Подробнее о том, как правильно определить значение среднесписочной численности персонала – в Приказе Росстата № 498 от 26.10.15 г., Инструкции от 17.09.87 г.

и образец справки о средней численности – здесь:

(Бланк) Справка о среднесписочной численности

(Образец заполнения) Справка о среднесписочной численности

Способы сдачи отчета в 2019 году

Сведения о численности сотрудников – особая отчетность. Обязательных требований к способу подачи таких сведений нет. В 2019 году можно сдать их в налоговую инспекцию:

- либо на бумаге (через представителя, по почте);

- либо в электронном виде по телекоммуникационным каналам связи.

Это следует из пункта 3 статьи 80 НК. Электронный формат сведений о численности утвержден приказом ФНС от 10.07.2007 № ММ-3-13/421.

Читать также

21.08.2018