Кому сдавать и что это такое

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно

.

Обратите внимание!

2020 год стал последним, в котором нужно было подать отчет СЧР. С 2021 года он отменяется законом от 28 января 2021 года № 5-ФЗ. Информация о численности сотрудников будет передаваться в ИФНС в составе Расчета по страховым взносам.

Что будет за нарушение срока сдачи отчета ССЧ?

Все организации в случае несвоевременной подачи отчета получают штраф в соответствии с пунктом 1 статьи 126 НК РФ. Заплатить придется немного – 200 рублей. Дополнительно материальную ответственность может понести директор или главный бухгалтер. Им выписывается штраф от 300 до 500 рублей.

Такая ответственность предусмотрена для абсолютно любого юрлица, даже если работников у него пока нет. В этом случае должна сдаваться отчетность, просто она будет нулевой.

Похожие статьи

- Сведения о среднесписочной численности работников

- Среднесписочная численность для вновь созданных организаций

- Среднесписочная численность работников — когда сдавать?

- Как посчитать среднесписочную численность работников за месяц?

- Сведения о среднесписочной численности работников

Срок сдачи СЧР в 2021 году

Сведения по средней списочной численности подают:

Действующие ИП и организации

По итогам календарного года в срок не позднее 20 января.

За 2021 год сведения СЧР необходимо сдать до 20 января 2020 года

.

Вновь созданные организации

Не позднее 20-го числа

месяца, следующего за месяцем, в котором была создана организация.

При ликвидации организации или закрытии ИП

Не позднее официальной даты

ликвидации организации или закрытия ИП.

Кого учитывать

Декларация не претерпела серьезных изменений, но законодатель регулярно вносит поправки в нормативные акты. Форма утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected], а вот требования по расчету содержатся в Указаниях, изложенных в приказе Росстата от 22.11.2017 № 772.

Чтобы правильно произвести расчет среднесписочной численности для ИП с работниками, необходимо руководствоваться определенными правилами. Основное требование: учитываются граждане, с которыми заключен трудовой договор. Это общее правило, которое требует уточнений.

Что следует помнить предпринимателю о среднесписочной численности

| Правило | Пояснения |

| Сдача отчетности по среднесписочной численности | Обязательна для предпринимателей, являющихся работодателями, то есть заключающих трудовые договоры с сотрудниками |

| Куда сдавать | ИФНС по месту регистрации |

| Срок сдачи | До 20 января за отчетный год (20.01.2020), до 20-го числа месяца, следующего за месяцем, в котором произошла регистрация, за время, прошедшее с этого момента |

| Ответственность за непредоставление | Штраф в размере от 200 до 500 рублей |

Непредоставление формы станет поводом не только для штрафа, но и для проведения проверки.

Куда сдавать СЧР в 2021 году

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание

: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Как заполнить документ

В бланке КНД 1110018 обязательно заполняют:

- ИНН, КПП, полное название организации или Ф.И.О. индивидуального предпринимателя;

- наименование территориального подразделения ИФНС, в которое предоставляется отчет, и его код;

- дату, по состоянию на которую рассчитан показатель;

- данные о численности нанятого персонала;

- подпись и печать (при наличии).

Правый нижний блок заполнять не надо, он предназначен для сотрудника налогового органа.

Правила заполнения формы КНД 1110018 «Среднесписочная численность работников» приведены ФНС РФ в письме от 26.04.2007 № ЧД-6-25/[email protected]

Рекомендации по заполнению отдельных полей:

- В поле «ИНН» указывают уникальный идентификатор, прописанный в свидетельстве о регистрации.

- Поле «КПП» заполняют только юридические лица.

- В поле «Наименование налоговой инспекции» нужно указать название ведомства. К примеру, «ИФНС России № 43 по г. Москве». Код налоговой всегда состоит из 4 цифр.

- В поле «Наименование налогоплательщика» указывают полное название юрлица или ИП.

- При указании даты, по состоянию на которую отображается показатель численности в форме КНД 1110018, необходимо учитывать указанное в сноске требование. Если данные указываются за прошедший календарный год – налогоплательщик ставит 1 января текущего года. Недавно зарегистрированные организации указывают первое число месяца, наступившего вслед за месяцем регистрации.

КНД 1110018 «Сведения о среднесписочной численности работников»: образец заполнения

Способы подачи СЧР в 2021 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание

, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Бланк и образец отчета ССЧ для новой организации

Сдавать отчет по среднесписочной численности вновь созданной организации нужно на бланке, установленном вышестоящими инстанциями – форма КНД 1110018. Утверждена она была ФНС, что зафиксировано в приказе №ММ-3-25/[email protected] от 29 марта 2007 года.

Сам документ довольно прост. Но у новых организаций могут возникнуть вопросы, связанные с его заполнением. Ответы на них можно найти в рекомендациях по заполнению, установленных ФНС в своем письме № ЧД-6-25/[email protected] от 26 апреля 2007 года.

Чтобы были правильно отображены все сведения и среднесписочная численность работников вновь созданной организации, образец, представленный ниже, стоит использовать тем, кто с заполнением подобных документов никогда не сталкивался.

Похожие статьи

- Среднесписочная численность работников ИП без работников

- Как посчитать среднесписочную численность работников за месяц?

- Среднесписочная численность работников — когда сдавать?

- Среднесписочная численность в 2021 году

- Срок сдачи среднесписочной численности вновь созданной организации

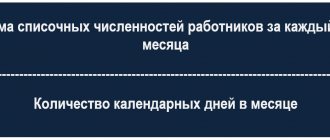

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Ч1 = Чм / Дм

Чм

– сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм

– число календарных дней в месяце.

Полученный результат округлять не нужно

.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются

:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя

(испытательный срок и надомники), а также работники, для которых законом установлен

сокращенный рабочий день

(в том числе инвалиды), при расчете СЧР учитываются как

целые единицы

.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени

.

Делается это по следующей формуле:

Ч2 = Тобщ / Трд / Драб

Тобщ

– общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд

– продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб

– число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно

.

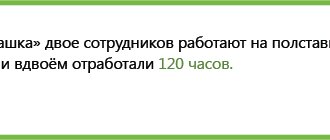

Пример

. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна:

0,5

(88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1

и

Ч2

) за все месяцы года и разделить полученный результат на

12

месяцев.

Если в итоге получится нецелое число, то его нужно округлить

(менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2021 году с января по ноябрь на основании трудовых договоров работало 15 человек

(в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день

, была равна

15 человек

(внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет

11 человек

.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день

:

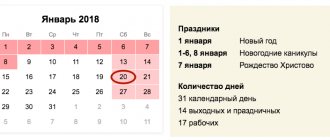

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2021 год среднесписочная численность работников равна: 15 человек

(181 человек / 12 месяцев).

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Кто должен предоставлять сведения о среднесписочной численности работников

Подавать в налоговую необходимые данные о среднесписочной численности работников обязаны как организации, так и обычные индивидуальные предприниматели. Но тут есть небольшая разница.

ИП должен отправлять сведения о количестве своих работников только если в прошедшем году был использован наёмный персонал. Для больших организаций условия более жёсткие. Они должны отправлять соответствующую информацию независимо от того, есть в их штате наёмные сотрудник или нет (это указывается в письме Минфина от 04.02.2014 № 03-02-07/1/4390).

Компании обязаны сообщать о численности работников ежегодно, даже если данные не изменились с прошлого года.

Порядок заполнения и образец

Фирма или частный бизнесмен должны указать в справке следующие сведения:

- ИНН.

- КПП (только для фирм).

- Полное название и код территориальной налоговой службы, куда осуществляется подача справки.

- Полное название фирмы, в соответствии с ее документами о регистрации, либо ФИО (последнее – при наличии) частного бизнесмена без сокращений.

- Указывается дата, по состоянию на которую приводится величина средней списочной численности. Для давно действующих фирм и бизнесменов показатель должен быть исчислен и являться актуальным по состоянию на первое января текущего года. Для недавно открытых компаний и предпринимателей отражается величина показателя по состоянию на первое число месяца, который следует за месяцем регистрации.

- Руководитель должен прописать свои ФИО полностью, проставить свою личную подпись, а также заверить ее фирменным штампом. Обязательно нужно указать дату составления документа.

- Частный бизнесмен должен полностью указать ФИО, подписать документ личной подписью и указать дату подписания.

- В случае, если отчет заполняет представитель, он должен указать свои данные. Если представитель – физлицо, он указывает свои ФИО в соответствии с удостоверяющим документом. Если представителем является компания, руководитель этой фирмы должен проставить свою личную подпись и заверить фирменным штампом. В конце необходимо указать наименование и номер документа, который подтверждает полномочия представителя. К форме прикладывается его копия.

Образец справки о среднесписочной численности работников приведен ниже:

Похожие статьи

- Справка о средней численности работников — образец

- КНД 1110018

- Сведения о среднесписочной численности работников

- Справка о численности работников организации — образец

- Сведения о среднесписочной численности работников