Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием. Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна. Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Бесплатная консультация по регистрации бизнеса

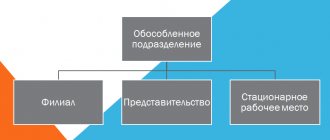

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение.

Здесь есть важное условие – критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места, а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;

- рабочее место находится под контролем работодателя;

- работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения. ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем. НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Предприниматель и обособленное подразделение

Предприниматели, задаваясь вопросом о том, может ли у ИП быть обособленное подразделение (далее также – ОП), зачастую не исходят из законодательно установленного понятия ОП, а основываются на некоем представлении о форме предпринимательской деятельности с разветвленной сетью, осуществляемой от имени одного лица.

Следовательно, чтобы развеять иллюзии и устранить недопонимание в этом вопросе, необходимо обратиться к определению понятия «обособленное подразделение», которое установлено законодательством Российской Федерации.

Из пунктов 1, 2 статьи 11 Налогового кодекса РФ и статьи 55 Гражданского кодекса РФ следует, что под обособленным подразделением юридического лица понимается филиал, представительство либо иное подразделение организации, место нахождения которого не совпадает с головной организацией.

Таким образом, создание обособленного подразделения в смысле, придаваемом ему гражданским и налоговым законодательством, – это прерогатива юридических, а не физических лиц.

Также следует учитывать, что на основании пунктов 1, 3 статьи 23 Гражданского кодекса РФ с момента соответствующей регистрации в качестве индивидуального предпринимателя физическое лицо вправе осуществлять коммерческую деятельность и на него распространяется часть норм гражданского законодательства, регулирующих деятельность организаций. Однако, исходя из существа правоотношений по созданию ОП, соответствующие нормы к индивидуальным предпринимателям неприменимы.

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО (с 2021 года это делать необязательно).

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала. Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров). Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Сообщаем в налоговую инспекцию об открытии обособленного подразделения

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

- сообщить об этом в свою налоговую инспекцию по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/[email protected];

- встать на налоговый учет по месту нахождения этого подразделения, если оно создано на территории, подведомственной не той налоговой инспекции, в которой зарегистрирован головной офис.

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение по форме № С-09-3-1 в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Хозяйственная деятельность обособленного подразделения

Информация о филиалах и представительствах есть в выписке из ЕГРЮЛ и в уставе, но подразделений, не являющихся ни тем, ни другим, там может не быть. В таком случае человеку со стороны узнать информацию о существовании подразделений можно только неофициальным путём — например, спросив у руководства.

ИНН не присваивается ни одному виду подразделений, зато КПП и ОКТМО — всем, вне зависимости от наличия заявления на присвоение номера. ОКТМО — территориальный код муниципального образования, где действует подразделение, а КПП — код причины постановки на учёт. Также у филиала или представительства могут быть отдельные реквизиты расчётного счёта, оформленного на основную компанию.

Обособленное подразделение платит налоги за свою деятельность самостоятельно и по месту своего нахождения, но от имени юридического лица (ст. 19 НК РФ). Так оно исполняет обязанности юрлица по уплате налогов в местности, где ведёт деятельность. Не платят подразделения налоги на прибыль, так как суммы формируются по итогам отчётных периодов для фирмы в целом. Отчётность 2-НДФЛ и 6-НДФЛ может сдаваться в налоговую, где оформлен филиал, либо в ту же инспекцию, что и отчётность главной компании.

Ответственность за неуплату подразделением налогов несёт юридическое лицо, если не доказано умышленное сокрытие доходов руководителем подразделения.

Видео: учёт подразделений в программе 1С

Постановка на учет в фондах

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

Для регистрации в ФСС подают нотариально заверенные копии:

- свидетельства о постановке на налоговый учет;

- свидетельства о государственной регистрации юридического лица или листа записи ЕГРЮЛ;

- извещение о регистрации в качестве страхователя головного организации, выданное региональным отделением ФСС;

- информационного письма службы государственной статистики (Росстата);

- уведомления о постановке на налоговый учет обособленного подразделения;

- приказа об открытии, Положения об обособленном подразделении, документы, подтверждающие наличие у обособленного подразделения отдельного баланса и расчетного счета;

- оригинал заявления о регистрации.

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет — 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет — штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС – 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

Регистрация

ИП вправе создавать рабочие места в любом регионе России. Но определенные налоговые режимы подразумевают дополнительную регистрацию в местной налоговой. Если предприниматель нанимает сотрудников в новый филиал, а это неизбежно, ему придется платить взносы с их зарплаты. То есть нужно встать на учет также в ФСС и ПФР.

ПСН

Если предприниматель работает по «упрощенке», в другом городе он может вести деятельность по патенту (если этот вид деятельности входит в список тех, к которым применяется ПСН). В налоговую инспекцию нужно подать два заявления. Первое о постановке на учет. Второе – о получении патента.

Декларация сдается по месту жительства. Патент предприниматель оплачивает в регионе, где открыт дополнительный офис. Предприниматель ведет две книги УДР: УСН и ПСН. В последней отражаются только доходы.

УСН

При «упрощенке» налоги платят по месту регистрации. Не имеет значения, в каких городах ведется коммерческая деятельность. Налоговая база – совокупность доходов, полученных за определенный период, вне зависимости от географии. Книга УДР должна быть одна.

ЕНВД

Куда сдавать отчеты предпринимателю, который планирует открыть в другом городе бизнес, предполагающий уплату ЕНВД? В городе, в котором ведется этот вид предпринимательской деятельности, в течение пяти дней с момента открытия филиала.

Декларацию по УСН предприниматель сдает по месту жительства. По «вмененке» – в том налоговом органе, где он состоит на учете как плательщик ЕНВД. Если другие виды деятельности, кроме тех, что по ЕНВД, не ведутся, нужно сдать нулевую декларацию по УСН в налоговую по месту жительства.

План действий при создании обособленного подразделения

- Определиться, что организация создает обособленное подразделение, не являющееся филиалом или представительством (т.к. у них другой порядок регистрации).

- Убедиться, что созданное рабочее место является стационарным, то есть создано на срок более месяца, работник присутствует на нем постоянно, и это связано с выполнением им служебных обязанностей. Если работник дистанционный, создавать обособленное подразделение не требуется.

- В месячный срок после создания стационарного рабочего места сообщить в налоговую инспекцию, где ООО состоит на учете, о создании обособленного подразделения по форме № С-09-3-1.

- В течение 30 дней встать на учет в фонд социального страхования.

- При необходимости сообщать в трехдневный срок об изменении адреса или наименования обособленного подразделения в ФНС по месту учета подразделения по форме № С-09-3-1.

Может ли быть обособленное подразделение у ИП?

Индивидуальный предприниматель — гражданин, который встал на учет в налоговой орган с целью осуществления коммерческой деятельности и получения регулярного дохода, без создания юридического лица.

Понятие «обособленное подразделение» находит свое отражение в абз. 17, 19 п. 2 ст. 11 НК РФ, а также в ст. 55 ГК РФ и содержит ряд отличительных признаков, а именно:

- является подразделением организации;

- располагается на отдельной от юридического лица территории;

- имеет стационарно-оборудованные рабочие места, созданные на срок более 1 месяца.

Исходя из вышеуказанных положений, относить коммерческую деятельность гражданина, осуществляемую им в различных местах, к обособленному подразделению ИП некорректно.

Физическое лицо имеет право зарегистрироваться в качестве ИП (ч. 1 ст. 83 НК РФ):

- по адресу своего жительства (по прописке);

- нахождению принадлежащей ему недвижимости или транспорта;

- иному расположению, к которому можно отнести место осуществления фактической деятельности предпринимателя.

Помимо регистрации в качестве ИП в ИФНС лицо обязано встать на учет в ПФР и ФСС. В связи с этим сдача отчетности и перечисление налогов и обязательных взносов будут осуществляться по реквизитам данных органов.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.