Как изменились правила постановки на учет по месту нахождения обособленных подразделений

Открывается новое подразделение

Напомним, что в соответствии с прежней редакцией статей 23, 83 и 84 НК РФ, для постановки на учет по месту нахождения любого обособленного подразделения требовалось предпринять несколько действий. А именно: в течение одного месяца сообщить в свою инспекцию об открытии нового подразделения (форма № С-09-3, утв. приказом ФНС РФ от 21.04.09 № ММ-7-6/[email protected]). В этот же срок подать в ИФНС по месту нахождения нового подразделения заявление о постановке на учет (форма № 1-2 Учет, утв. приказом ФНС РФ от 01.12.06 № САЭ-3-09/[email protected]). К заявлению среди прочего требовалось приложить документы, подтверждающие создание подразделения.

Благодаря поправкам, компаниям больше не придется совершать действия, которые могут выполнить сами налоговики. Так, по новым правилам, постановка компании на учет по месту нахождения филиала или представительства должна происходить без ее участия. От организации только требуется внести необходимые изменения в ЕГРЮЛ. Напомним, что по Федеральному закону от 08.08.01 № 129-ФЗ о регистрации, сообщить налоговикам о создании нового филиала или представительства нужно в течение трех рабочих дней (п. 5 ст. 5 закона № 129-ФЗ). После этого инспекторы должны сами поставить компанию на учет по месту нахождения филиала или представительства на основании данных из ЕГРЮЛ (п. 3, 4 ст. 83, п. 2 ст. 84 НК РФ*). Дополнительно извещать свою налоговую об открытии филиала или представительства не надо (подп. 3 п. 2 ст. 23 НК РФ).

Если же организация создает иное обособленное подразделение (не филиал или представительство), об этом нужно в течение месяца проинформировать инспекцию, в которой компания состоит на учете (п. 2 ст. 23 НК РФ). На основании данного сообщения налоговики в течение пяти рабочих дней должны поставить компанию на учет по месту нахождения подразделения (п. 4 ст. 83, п. 2 ст. 84 НК РФ). При этом инспекторы не вправе требовать никаких других документов.

Отметим, что новая редакция пункта 1 статьи 83 НК РФ обязывает компании вставать на налоговый учет по месту нахождения каждого обособленного подразделения. Раньше этого не требовалось, если компания по каким-то иным основаниям уже состояла на учете в инспекции, к которой относилось новое подразделение.

Упомянем еще об одном дополнении. Оно касается случая, когда у компании в одном муниципальном образовании есть несколько обособленных подразделений. В такой ситуации организация может встать на учет по месту нахождения одного из них. Комментируемый закон уточнил, что уведомление о своем выборе компании должна подать в инспекцию по месту нахождения головного офиса (п. 4 ст. 83 НК РФ).

Меняется адрес подразделения и другие сведения

До сих пор смена адреса обособленного подразделения означала для бухгалтера появление новой проблемы. Поскольку в Налоговом кодексе не был прописан порядок «перерегистрации» обособленных подразделений, инспекторы требовали сначала снять подразделение с учета по старому адресу, а затем поставить на учет по новому адресу. И это приходилось делать даже в том случае, если подразделение переезжало в пределах территории, подведомственной одной и той же налоговой (письмо Минфина России от 18.06.10 № 03-02-07/1-282).

Теперь процедура значительно упростится. В случае изменения адреса обособленного подразделения, не являющегося филиалом или представительством, достаточно будет сообщить об этом в ИФНС по месту нахождения компании. Сделать это нужно в течение трех рабочих дней (подп. 3 п. 2 ст. 23 НК РФ). На основании этого сообщения налоговики внесут изменения в свои базы и в случае необходимости сами поставят компанию на учет по новому месту нахождения подразделения (п. 3, 4 ст. 84 НК РФ). Заметим, что уведомлять налоговиков нужно не только об изменении адреса обособленного подразделения, но и об изменении других сведений, которые содержатся в сообщении о создании подразделения (название подразделения, данные руководителя, контактные сведения и др.).

Читать дальше: Если на сайте судебных приставов нет задолженности

Что касается изменения адреса либо иных сведений о филиале или представительстве, то, как и в случае с созданием таких подразделений, инспекторы будут брать все необходимые им данные из ЕГРЮЛ. От компании требуется только вовремя подать заявление на обновление сведений этого госреестра. Дополнительно сообщать о новом адресе филиала или об изменении других данных в порядке статьи 23 НК РФ не надо. На основании сведений, внесенных в ЕГРЮЛ, налоговики снимут компанию с учета по прежнему адресу филиала и поставят на учет в инспекцию по новому адресу этого подразделения (п. 3, 4 ст. 84 НК РФ).

Обособленное подразделение закрывается

Если организация решила закрыть обособленное подразделение (в том числе филиал или представительство), об этом нужно будет сообщить налоговикам в течение трех рабочих дней (подп. 3.1 п. 2 ст. 23 НК РФ). Данный срок отсчитывается со дня принятия решения о прекращении деятельности через филиал или представительство. А если закрывается иное обособленное подразделение, то срок отсчитывается со дня, когда оно фактически перестало работать. Сообщение подается в инспекцию по месту нахождения головного офиса. Налоговый кодекс не требует прилагать к такому сообщению никаких дополнительных документов.

Законодатель не уточнил, в какой срок налоговики снимут компанию с учета по месту нахождения бывшего филиала или представительства. Но это произойдет не раньше, чем будут внесены соответствующие изменения в ЕГРЮЛ, и не раньше, чем закончится выездная проверка компании (если налоговики решат ее провести).

Срок, в течение которого налоговики должны снять компанию с учета по месту нахождения иного обособленного подразделения, не изменился. Он составляет 10 рабочих дней со дня получения сообщения о закрытии подразделения, но может быть продлен, если налоговики организовали выездную проверку (п. 5 ст. 84 НК РФ).

Заметим, что раньше срок информирования налоговиков о ликвидации любого подразделения составлял один месяц (прежняя редакция подп. 3 п. 2 ст. 23 НК РФ). Но одновременно нужно было подать еще и заявление о снятии компании с учета по месту нахождения закрытого подразделения.

Сообщения можно направлять в электронном виде

Обратите внимание на важное изменение, касающееся порядка направления сообщений об обособленных подразделениях (имеются в виду все сообщения, упомянутые в данном материале). По новым правилам такие сведения можно передать тремя способами: представить лично; направить по обычной почте заказным письмом; передать в электронном виде по телекоммуникационным каналам связи. В последнем случае документ подписывается электронной цифровой подписью того, кто отправил сведения, либо его представителя (п. 7 ст. 23 НК РФ).

Новые формы и форматы сообщений, а также порядок их направления должна принять Федеральная налоговая служба. На официальном сайте ФНС России размещены проекты данных документов, однако, пока нет информации об их официальном утверждении.

*Здесь и далее указываются новые редакции статей НК РФ.

Многие крупные компании имеют обособленные подразделения. В процессе деятельности возникают различные ситуации, когда филиалы, представительства и иные «обособки», меняют место своего нахождения. Такое изменение подлежит государственной регистрации и для ее совершения организация должна соблюсти определенный порядок.

Процесс внесения изменений зависит от конкретного вида обособленного подразделения. В отношении представительств и филиалов действует один порядок, в отношении иных видов обособленных подразделений – другой. Регламентируется данная процедура положениями федеральных законов № 14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью», № 129-ФЗ от 08.08.2001 «О госрегистрации юридических лиц и ИП», Налоговым кодексом РФ, а также подзаконными актами – приказом Минифина России об утверждении Административного регламента № 169н от 30.09.2016 г. Рассмотрим, как происходит изменение адреса обособленного подразделения, порядок действий компании при этом.

Смена адреса у обособленного подразделения – порядок расчета налога на прибыль

Налоговые декларации продолжают составляться по обособленному подразделению нарастающим итогом с начала года

10.02.2020Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

Обособленное подразделение в середине года сменило адрес, закрытия подразделения не было. Как правильно по данному подразделению рассчитать налог на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Поскольку в рассматриваемой ситуации произошло изменение места нахождения обособленного подразделения, а не его закрытие, не ликвидация, налоговые декларации продолжают составляться по обособленному подразделению нарастающим итогом с начала года.

Обоснование позиции:

При наличии у организации обособленных подразделений (далее также — ОП) уплата налога на прибыль (в том числе и авансовых платежей) осуществляется в соответствии со ст. 288 НК РФ.

На основании п. 1 ст. 288 НК РФ организации, имеющие ОП, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по ОП.

Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ, производится российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее ОП исходя из доли прибыли, приходящейся на эти ОП, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого ОП соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по организации (п. 2 ст. 288 НК РФ, смотрите также письма Минфина России от 23.01.2017 N 03-03-06/1/3007, от 01.02.2016 N 03-07-11/4411, от 19.05.2016 N 03-01-11/28826).

В соответствии с п. 1 ст. 289 НК РФ налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого ОП соответствующие налоговые декларации в порядке, определенном данной статьей.

Организация, в состав которой входят ОП, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п. 5 ст. 289 НК РФ).

Авансовые платежи по налогу на прибыль, исчисленные по итогам отчетного периода (первого квартала, полугодия, девяти месяцев календарного года), и налог на прибыль, исчисленный по итогам налогового периода, уплачиваются в бюджет субъекта РФ по месту нахождения ОП не позднее 28 календарных дней после окончания соответствующего отчетного периода (для авансовых платежей) и 28 марта года, следующего за истекшим налоговым периодом (ст. 285, п. 4 ст. 288, п.п. 3, 4 ст. 289 НК РФ).

Таким образом, по итогам каждого отчетного периода налог на прибыль организаций исчисляется исходя из прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода. Порядок исчисления налога не зависит от изменения местонахождения организации и изменения места учета организации в налоговом органе (письмо Минфина России от 15.03.2018 N 03-02-07/1/16043).

Форма, формат представления и порядок заполнения (далее — Порядок) налоговой декларации по налогу на прибыль организаций установлены приказом ФНС России от 19.10.2016 N ММВ-7-3/[email protected]

В абзаце 1 п. 1.4 Порядка указано, что организация, в состав которой входят ОП, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения Декларацию, составленную в целом по организации с распределением прибыли по ОП в соответствии со ст. 289 НК РФ. Распределение прибыли по ОП осуществляется в Приложениях N 5 к Листу 02 декларации «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения».

При этом, исходя из п. 4.1.5 Порядка, при представлении декларации по налогу на прибыль после смены местонахождения обособленного подразделения следует указывать ОКТМО по новому месту нахождения организации.

При изменении местонахождения обособленного подразделения деятельность организации через обособленное подразделение не прекращается и налоговые декларации (включая уточненные налоговые декларации за прошлые отчетные и налоговые периоды) представляются в налоговый орган по новому месту нахождения этого обособленного подразделения смотрите письмо ФНС России от 20.11.2015 N СД-4-3/20373. В этом же письме говорится, что при изменении места нахождения обособленного подразделения организации налоговым органом по прежнему месту его нахождения в налоговый орган по новому месту нахождения данного обособленного подразделения производится передача документов.

Применительно к рассматриваемой ситуации в письме ФНС России от 18.03.2011 N КЕ-4-3/[email protected] разъяснено, что поскольку при изменении места нахождения обособленного подразделения деятельность организации через это свое обособленное подразделение не прекращается, то, соответственно, налоговые декларации продолжают составляться по этому обособленному подразделению нарастающим итогом с начала года. Уплата налога в бюджет субъекта Российской Федерации после изменения места нахождения должна быть продолжена по месту нахождения обособленного подразделения по новому адресу (смотрите также письма УФНС России по г. Москве от 28.08.2012 N 16-15/[email protected], ФНС России от 31.08.2015 N ПА-4-6/15235, Информацию УФНС России по Владимирской области от 30.09.2015 «При изменении места нахождения обособленного подразделения КПП не меняется»).

Таким образом, поскольку в рассматриваемой ситуации произошло изменение места нахождения обособленного подразделения, а не его ликвидация, налоговые декларации продолжают составляться по обособленному подразделению нарастающим итогом с начала года.

Подписка Разместить:

Представительства и филиалы

Для смены адреса представительства или филиала необходимо проанализировать устав организации. Если данный документ содержит информацию об адресе такого обособленного подразделения, то потребуется внести изменения в устав. Напомним, что действующее законодательство не обязывает указывать подобную информацию в уставе юридического лица, но практика показывает, что во многих случаях сведения о филиалах и их адресах в этом документе все же есть. Поэтому, изменение адреса обособленного подразделения в таких ситуациях потребует процедуры внесения изменений в устав.

Читать дальше: Как получить бесплатно лекарство для онкобольных

Для этого необходимо созвать внеочередное собрание участников, на котором должно быть принято решение об изменении документа. Здесь возможно два варианта:

Исключение из устава пункта об обособленном подразделении;

Внесение новых сведений о месте нахождения.

Решение собрания утверждается протоколом, который вместе с заявлением по форме Р13001 и с новой редакцией устава сдается в налоговую для регистрации изменений.

В ситуации, когда устав организации не содержит сведений о филиале или представительстве, порядок внесения изменений несколько иной. Руководитель организации должен принять соответствующее решение, на основе которого заполняется заявление по форме Р14001. Заявление должно поступить в налоговую инспекцию по месту регистрации организации в течение трех рабочих дней с момента вынесения решения. Отметим, что в случае, если устав организации или положение о филиале предусматривает иной порядок принятия решений в отношении его деятельности, в том числе по принятию решений о его наименовании, местонахождении и иным вопросам, то должен быть соблюден указанный в этих документах порядок, например, проведено общее собрание участников.

Отметим, что в настоящее время обособленному подразделению нет необходимости дополнительно уведомлять налоговые органы по месту своего нахождения об осуществляемых изменениях. Информация об этом поступает им в порядке ведомственного обмена.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2020)?».

Изменение адреса обособленного подразделения в пределах одной налоговой

Законодательство четко определяет, что изменение адреса юридического лица или его обособленных подразделений должно быть зарегистрировано уполномоченным государственным органом. Поэтому смена места нахождения обособленного подразделения, даже в пределах территории, подведомственной одной налоговой инспекции, влечет за собой необходимость уведомления ФНС. Данное требование действует и в том случае, если головной офис и обособленное подразделение относятся к компетенции одного территориального подразделения налоговой службы.

В то же время в практике бывают ситуации, когда такое уведомление не требуется. Например, в сведениях о филиале указан только номер здания, без указания конкретного помещения, где располагается данный филиал. В таком случае переезд в новое помещение в пределах этого же здания не влечет за собой необходимость заявлять изменения в налоговую инспекцию.

Документы о смене адреса обособленного подразделения подаются непосредственно в подразделение налоговой службы по месту регистрации организации, либо направляются туда посредством телекоммуникационных каналов связи, или заказным почтовым отправлением.

Добрый день. Сменился адрес обособленного подразделения внутри одного города, сведения об изменении адреса поданы по месту учета головной организации . Надо ли подавать сведения об изменении адреса в НИ по месту учета обособленного подразделения? Как происходит изменение КПП обособки в этом случае?

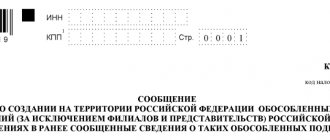

Добрый вечер, Ольга! «Налогоплательщики – головные организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях (далее ОП) российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- в течение одного месяца со дня создания ОП российской организации;

- в течение трех дней со дня изменения соответствующего сведения об ОП российской организации».

Сообщение об изменении адреса ОП по форме № С-09-3-1, действительно подается в налоговый орган по месту нахождения головной организации, что вы совершенно правильно сделали. Далее налоговый орган по месту старого нахождения ОП снимает с учета ОП и передает его на постановку на учет по новому адресу места нахождения ОП и сразу же присваивается новое КПП, если при смене адреса меняется и налоговый орган. В любом случае налогоплательщик никаких сообщений больше не делает, а только ждет Уведомление от налогового органа по месту учета ОП по новому адресу.

Смена «обособленного адреса

В сущности это означает, что, к примеру, при заключении нового договора аренды помещения для осуществления деятельности через подразделение по адресу, подведомственному иному налоговому органу, фирма должна осуществить процедуру закрытия одного «обособленца и открытия новой аналогичной структуры. Более того, скорее всего, аналогичным образом компании придется поступать даже в том случае, если подразделение меняет адрес в рамках территории одной и той же налоговой инспекции. Таким образом, подчеркнули финансисты, оборудование хотя бы одного стационарного рабочего места компании вне места ее нахождения уже признается созданием обособленного подразделения независимо от того, отражен данный факт в учредительных документах фирмы или нет. При смене адреса самой фирмы постановка на налоговый учет по новому местонахождению осуществляется на основании документов, полученных новыми контролерами от «старой инспекции. А вот если переезжает обособленное подразделение . Но ответственность за несоблюдение формы сообщения не установлена. Под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также исполнение работником таких обязанностей (письмо Минфина России от 28. 07. 2011 № 03-02-07/1-265, постановления ФАС Северо-Кавказского округа от 20. 06. 2007 № Ф08-3590/2007-1449А, ФАС Северо-Западного округа от 02. 11. 2007 по делу А26-11293/2005).

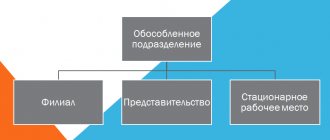

- территориальная обособленность: иное место нахождения, чем место нахождения организации (место нахождения его постоянно действующего исполнительного органа). Формально данное условие выполняется, если в адресе места нахождения организации и обособленного подразделения различается хотя бы номер строения при совпадении иных составляющих (населенный пункт, улица, дом).

- наличие оборудованных стационарных рабочих мест. Согласно правоприменительной практике обособленное подразделение может возникать, если оборудовано (используется) даже одно стационарное рабочее место.

Вышеназванные признаки в совокупности означают, что организация осуществляет деятельности через свое обособленное подразделение. Для целей налогового контроля российская организация по месту такой деятельности (месту нахождения обособленного подразделения) должна быть поставлена на учет в налоговом органе (статья 83 НК РФ).

izmenenie_adresa_obosoblennogo_podrazdeleniya_poryadok_deystviy.jpg

Похожие публикации

Многие крупные компании имеют обособленные подразделения. В процессе деятельности возникают различные ситуации, когда филиалы, представительства и иные «обособки», меняют место своего нахождения. Такое изменение подлежит государственной регистрации и для ее совершения организация должна соблюсти определенный порядок.

Читать дальше: Где в подольске можно поменять медицинский полис

Процесс внесения изменений зависит от конкретного вида обособленного подразделения. В отношении представительств и филиалов действует один порядок, в отношении иных видов обособленных подразделений – другой. Регламентируется данная процедура положениями федеральных законов № 14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью», № 129-ФЗ от 08.08.2001 «О госрегистрации юридических лиц и ИП», Налоговым кодексом РФ, а также подзаконными актами – приказом Минифина России об утверждении Административного регламента № 169н от 30.09.2016 г. Рассмотрим, как происходит изменение адреса обособленного подразделения, порядок действий компании при этом.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем. НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Представительства и филиалы

Для смены адреса представительства или филиала необходимо проанализировать устав организации. Если данный документ содержит информацию об адресе такого обособленного подразделения, то потребуется внести изменения в устав. Напомним, что действующее законодательство не обязывает указывать подобную информацию в уставе юридического лица, но практика показывает, что во многих случаях сведения о филиалах и их адресах в этом документе все же есть. Поэтому, изменение адреса обособленного подразделения в таких ситуациях потребует процедуры внесения изменений в устав.

Для этого необходимо созвать внеочередное собрание участников, на котором должно быть принято решение об изменении документа. Здесь возможно два варианта:

Исключение из устава пункта об обособленном подразделении;

Внесение новых сведений о месте нахождения.

Решение собрания утверждается протоколом, который вместе с заявлением по форме Р13001 и с новой редакцией устава сдается в налоговую для регистрации изменений.

В ситуации, когда устав организации не содержит сведений о филиале или представительстве, порядок внесения изменений несколько иной. Руководитель организации должен принять соответствующее решение, на основе которого заполняется заявление по форме Р14001. Заявление должно поступить в налоговую инспекцию по месту регистрации организации в течение трех рабочих дней с момента вынесения решения. Отметим, что в случае, если устав организации или положение о филиале предусматривает иной порядок принятия решений в отношении его деятельности, в том числе по принятию решений о его наименовании, местонахождении и иным вопросам, то должен быть соблюден указанный в этих документах порядок, например, проведено общее собрание участников.

Отметим, что в настоящее время обособленному подразделению нет необходимости дополнительно уведомлять налоговые органы по месту своего нахождения об осуществляемых изменениях. Информация об этом поступает им в порядке ведомственного обмена.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Хотите увидеть правильно заполненное заявление на открытие ОП для налоговой? Тогда получайте пробный доступ к К+ и переходите к образцу, который подготовили специалисты.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Иные обособленные подразделения

Смена адреса обособленного подразделения, не относящегося к категории филиалов или представительств, носит упрощенный характер. Для регистрации изменения необходимо, чтобы руководитель организации вынес соответствующее распоряжение. После этого подается уведомление налоговой о смене адреса обособленного подразделения, по форме С-09-3-1. Данное уведомление направляется в течение трех дней (с момента вынесения решения) в налоговую инспекцию по месту регистрации юридического лица.

В данном случае уведомлять налоговиков по месту нахождения обособленного подразделения также не требуется.

Основания для отказа в изменении адреса

В смене адреса могут отказать. Как правило, основания для отказа следующие:

- Игнорирование сроков направления заявления (позже 3 суток после принятия решения).

- Не собраны все нужные документы.

- Опечатки и ошибки в заявлении.

- Место, указанное в качестве адреса, не существует.

- Юрадрес является массовым адресом.

ВНИМАНИЕ! Иногда налоговая отказывает в изменении адреса по причине наличия большого долга или из-за того, что организация находится в состоянии банкротства. Однако подобные отказы правомерными не считаются. Их можно оспорить в суде.

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет — 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет — штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС – 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

Регистрация изменений местонахождения юридического лица и его адреса в 2021г.

В настоящее время в уставных документах не указывается юридический адрес, а только лишь местонахождение юридического лица. Поэтому если при изменении адреса не происходит изменения местонахождения юридического лица, то вносить изменения в учредительные документы не требуется. Например, у вашей организации адрес: ул. Ленина, г.Москва, а вы его меняете на адрес: на ул. Войкова, г.Москва. В данном случае изменение адреса происходит без изменения местонахождения организации, т.к. местонахождением остается г. Москва. Здесь необходимо будет лишь внести изменения в сведения ЕГРЮЛ. При этом госпошлина не оплачивается.

Однако, если при изменении адреса меняется местонахождение юридического лица, тогда необходимо внести изменения и в учредительные документы. Размер госпошлины в данном случае составит 800 рублей.

При изменении юридического адреса, связанного с изменением местонахождения юридического лица, документы подаются в налоговую службу дважды:

- Для внесения в единый государственный реестр юридических лиц сведений о том, что юридическим лицом принято решение об изменении места нахождения — в течение 3-х рабочих дней после дня принятия данного решения.

- Для государственной регистрации изменения адреса юридического лица, при котором изменяется место нахождения юридического лица — до истечения 20 дней с момента внесения в единый государственный реестр юридических лиц сведений о том, что юридическим лицом принято решение об изменении адреса юридического лица, при котором изменяется место нахождения юридического лица.