В 2020 году ставки страховых взносов традиционно установлены Правительством РФ. Они повысились? Как на них повлиял коронавирус: их понизили? Поясним эти вопросы и приведем таблицу с новыми основными ставками (тарифами) страховых взносов в 2021 году.

Также смотрите:

- Как коронавирус повлиял на страховые взносы: обзор изменений

- Сроки уплаты страховых взносов в 2021 году: таблица

Изменение 2021 года

Одно из главных изменений по страховым взносам с 2021 года – увеличенные предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (постановление Правительства РФ от 06.11.2019 № 1407):

- 1 292 000 руб. – для взносов на ОПС (было 1 150 000 руб.);

- 912 000 руб. – для взносов на ВНиМ (было 865 000 руб.).

Также изменены ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Надо отметить, что предельную базу по взносам Правительство РФ повышает каждый год, но не по всем видам взносов. И вот, что можно посмотреть в единой таблице в КонсультантПлюс:

Данные о предельной величине базы для начисления страховых взносов на ОПС, ОСС, ОМС с 2010 г. по 2021 г. включительно.

Читать полностью.

УСН с объектом «доходы минус расходы»

В расходы можно включить пособие, выплаченное из средств работодателя

По нормам гл. 26.2 НК РФ упрощенцы вправе уменьшить полученные доходы на суммы выплаченных работникам пособий по временной нетрудоспособности (то есть в связи с заболеванием или травмой) (Пункт 1 ч. 1 ст. 5 Закона N 255-ФЗ; пп. 6 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ). Эти пособия покрываются за счет двух источников — средств работодателя (за первые 3 дня) и средств ФСС (Часть 1, п. 1 ч. 2 ст. 3 Закона N 255-ФЗ). Но изначально работодатель выплачивает пособие полностью сам (а потом может зачесть его в счет уплаты страховых взносов в ФСС или попросить возмещение из Фонда). И некоторые упрощенцы думают, что они могут включить в расходы всю сумму выплаченных работникам пособий по болезни. Однако это не так.

Из авторитетных источников Мельниченко Анатолий Николаевич, государственный советник РФ 1 класса «В соответствии с Законом об обязательном социальном страховании в 2011 г. пособие по больничным листам выплачивается работникам (Часть 2 ст. 3 Закона N 255-ФЗ): за счет средств работодателя — за первые 3 дня временной нетрудоспособности и за счет средств ФСС — начиная с четвертого дня временной нетрудоспособности. При этом в расходы упрощенец может включить только сумму пособий, которую он выплачивает работникам за счет собственных средств (то есть за 3 дня болезни)».

Следовательно, в день выплаты пособий работникам (Подпункт 1 п. 2 ст. 346.17 НК РФ) в графе 5 Книги учета доходов и расходов (Утверждена Приказом Минфина России от 31.12.2008 N 154н) нужно отразить лишь сумму пособий за первые 3 дня болезни. Выплаченные с четвертого дня болезни пособия и другие соцстраховские пособия (по беременности и родам, по уходу за ребенком и др.) в Книге не показываются. Ведь источником их финансирования являются средства ФСС (Часть 1, п. 1 ч. 2 ст. 3 Закона N 255-ФЗ).

Взносы, уплаченные в ФСС равны зачтенной сумме пособий

Теперь поговорим о страховых взносах в ФСС. Если бы такие взносы перечислялись в Фонд, то в расходы они включались бы на дату их уплаты (Подпункт 7 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ; п. 1 Письма ФНС России от 12.05.2010 N ШС-17-3/210). В рассматриваемом же случае взносы в Фонд не перечисляются. В счет их уплаты зачитывается выплаченное пособие. Тем не менее в этом случае страховые взносы вы все равно можете учесть в расходах.

Из авторитетных источников Мельниченко А.Н., государственный советник РФ 1 класса «Разъяснений Минфина и ФНС по данному вопросу пока нет. Вместе с тем следует отметить, что сумма страховых взносов, подлежащих перечислению работодателями в ФСС, уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения застрахованным лицам (в том числе пособий по больничным листам) (Часть 2 ст. 4.6 Закона N 255-ФЗ; ч. 2 ст. 15 Закона N 212-ФЗ). То есть указанные расходы в пределах начисленных сумм взносов за соответствующий отчетный (расчетный) период являются по существу уплаченными работодателями страховыми взносами в ФСС за этот период. Следовательно, их можно учесть в расходах в качестве уплаченных взносов (Подпункт 7 п. 1 ст. 346.16 НК РФ). При этом их целесообразно отражать в Книге учета доходов и расходов в последний день отчетного (налогового) периода (то есть на последнее число каждого квартала). Это объясняется тем, что: — сумма уплаченных взносов в такой ситуации определяется расчетным путем; — расчет подлежащих уплате в ФСС взносов и зачтенных в счет их уплаты пособий делается ежеквартально и отражается в форме-4 ФСС; — авансовые платежи по УСН также исчисляются ежеквартально».

А далее возможны два варианта. Вариант 1. Вы должны ФСС. Если в каких-то месяцах сумма выплаченных больничных не перекрывает сумму начисленных взносов, то вам нужно перечислить в ФСС разницу. Ее надо отразить в Книге учета доходов и расходов на дату перечисления взносов. То есть в итоге вы все равно учтете в расходах все начисленные взносы. Вариант 2. Вам должен ФСС. Если сумма выплаченных больничных каждый месяц больше суммы начисленных взносов, то в ФСС ничего перечислять не нужно. В этом случае вы можете попросить возмещение из ФСС. При этом в расходах можно учесть всю начисленную сумму страховых взносов. И ее лучше отразить в Книге учета доходов и расходов на последний день квартала. А когда вы получите на расчетный счет возмещение из ФСС, его не нужно будет включать в доходы. О том, что в этом случае упрощенец не получает никакой экономической выгоды, Минфин и налоговая служба говорили еще в 2005 г. (Статья 41 НК РФ; Письмо ФНС России от 15.06.2005 N ГИ-6-22/[email protected]; Письма Минфина России от 04.07.2005 N 03-11-04/2/11, от 21.06.2005 N 03-11-04/1/2). И как нам подтвердил Анатолий Николаевич Мельниченко, эта позиция актуальна и сейчас.

Пример. Определение суммы взносов в ФСС и пособий, учитываемых в расходах при УСН

Условие

В организации 10 работников с окладом 10 000 руб. Сумма взносов в ФСС, начисленная за каждый месяц за всех работников, — 2900 руб. (10 000 руб. x 10 чел. x 2,9%). В каждом месяце полугодия в организации болел один работник. Все работники имеют право на пособие в размере 100%. И каждый месяц за счет средств работодателя оплачивалось 3 дня болезни в сумме 1000 руб. Суммы пособий, подлежащие оплате за счет средств ФСС, приведены в таблице. С января по март сумма пособий, выплаченных работникам за счет средств ФСС, превышала начисленную сумму взносов. Организация решила возмещение из ФСС не просить, а зачитывать его в счет уплаты страховых взносов.

Решение

Приведем в таблице порядок учета в расходах страховых взносов в ФСС и выплаченных больничных.

Взносы за июнь в размере 2900 руб. были перечислены в ФСС 14.07.2011. Эту сумму взносов можно учесть в расходах только в июле.

Ставки страховых взносов для работодателей в 2020 году

Прежде в НК РФ было предусмотрено, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2021 по 2021 год (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф соответственно – с 30% до 34% (подп. 1 п. 2 ст. 425 НК РФ в ред. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2021 года стали постоянными.

В связи с этим в 2021 году в общем случае применяют такие тарифы взносов (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5%.

Законом установлены и так называемые повышенные тарифы страховых взносов. Их платят работодатели с вредными (тяжелыми, опасными) условиями труда. Ставки взносов по доп. тарифам 2021 и от чего они зависят есть в КонсультантПлюс:

Платить взносы на ОПС по дополнительным тарифам должны организации, где есть работы с правом на досрочную пенсию из п. п. 1 – 18 ч. 1 ст. 30 Закона N 400-ФЗ. Конкретные наименования работ приведены в специальных списках.

Читать полностью. Также смотрите таблицу с тарифами в К+ здесь.

В связи с коронавирусом с 1 апреля 2021 года субъекты малого и среднего предпринимательства (МСП) платят взносы по пониженным тарифам с выплат, превышающих МРОТ (ст. 5 и Федерального закона от 01.04.2020 № 102-ФЗ). Их ставки такие:

- на ОПС – 10%;

- на ОМС – 5%;

- на ВНиМ – 0%.

Соответственно, выплаты, не превышающие 1 МРОТ в месяц, облагают взносами по обычным тарифам.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленным за апрель, май и июнь 2020 года. Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

А вот тариф страховых взносов 2021 на страхование от несчастных случаев на производстве и профзаболеваний просто так в законе не указан. Дело в том, что он зависит от класса профессионального риска по ОКВЭД. Как определить ставку взносов на травматизм, рассказано в КонсультантПлюс:

Тариф взносов на страхование от несчастных случаев зависит от класса профессионального риска, к которому относится ваш основной вид экономической деятельности (ст. 21 Закона № … (смотреть решение полностью).

Взносы при совмещении льготной и обычной деятельности

При единовременном занятии несколькими видамиработ из льготного перечняприменениесниженныхразмеров взносов допускается только при совокупной долевыручки от таких работ (услуг), составляющей не менее 70% от годовых доходов плательщика, применяющего УСН.

При превышении доли от не являющиеся льготируемыми видамипроизводства свыше 30%, теряется право по льготным ставкам СВ.

Лишение права применения уменьшенного тарифа страховых взносов обязывает субъекты на УСН, выполнить расчет взносов заново за весь год, в котором порог дохода по деятельности из пункта 8 оказался ниже 70 процентов.

Пример #1. Разбор практической ситуации

С января по июль 2021 года компания, использующая УСН, занималась производством товаров для спорта и оптовой торговлей женской одежды. Доля производства спорттоваров за этот период составила 71%. Но в августе резко возрос доход от оптовой торговли одеждой, что привело к тому, что доля доходов отвыпуска спорттоваров снизилась до 65%.

С января по июль 2021 года в связи с применением льготного тарифа с заработка трудящихся, начисленном в размере 498012 руб. былирассчитаны взносы в пенсионный фонд в сумме 99602 руб. 40 коп.

Сколько и на какие виды страхования должно быть доначисленовзносов в связи с переходом на расчеты по обычному тарифу?

В описанной ситуации, компания обязана будет сделать пересчет начисленных взносов с января по июль и произвести доначисления. Результат расчета сведен в таблицу ниже.

| Новый расчет взносов с 01.01.2016, в рублях и копейках | |||

| ПФР | медстрах | ФСС | |

| размер взносов по перерасчету всего | к доначислению | ||

| 498012 х 22%=109562,64 | 109562,64 – 99602,40 = 9960,24 | 498012 х 2,9% = 14442,35 | 498012 х 5,1% = 25398,61 |

Таким образом, на пенсионное обеспечение придется доплатить разницу, составляющую 10% от исчисленных ранее взносов, а вот в ФСС и ОМС взносы по перерасчету нужно будет погасить полностью.

После выполнениянового расчета при лишении возможности использовать сниженныеставки по взносам, необходимо будет сдать скорректированные формы РСВ-1 за первую половинутекущего года.

Кому отменили пониженные ставки по страховым взносам с 2021 года

Как видно, основные ставки страховых взносов на 2021 год не изменились. А вот с пониженными тарифами ситуация иная.

С 2021 года меньше компаний могут применять сниженные тарифы по взносам. Так, не продлили пониженные тарифы для 3-х категорий:

- хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и ИП, которые заключили соглашения о технико-внедренческой деятельности и производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

С 2021 года эти компании и ИП применяют обычные тарифы по страховым взносам (п. 2 ст. 425 НК РФ).

Кому разрешили применять пониженные ставки с 2021 года

С 2021 года вступили в силу новые льготы по страховым взносам (подп. 16 п. 1 и подп. 7 п. 2 ст. 427 НК РФ).

Так, применять ставку 0% по всем видам взносов до 2027 года включительно могут организации и предприниматели, получившие статус участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые выплачивают доходы членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна.

При этом нулевые ставки можно применять только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Многие считают, что страховые взносы с выплат инвалидам 1, 2 и 3 групп начисляют по пониженным ставкам. Так ли это по закону? Чёткий ответ есть в КонсультантПлюс:

С выплат инвалидам I – III групп начисляйте взносы на ОПС, ОМС и ВНиМ по… (читать полностью).

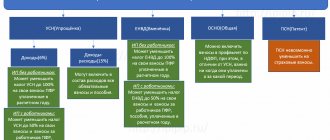

Страховые взносы за работников на УСН

Компании, использующие упрощенку,также, как и субъекты предпринимательской деятельности, работающие на ОСНО, в случае применения наемного труда уплачивают страховые взносы с выплат работающим у них застрахованным лицам:

- на пенсионное обеспечение и медицинское страхование;

- на социальное страхованиена случай болезни и декрета, и страховку при несчастных обстоятельствах.

Все взносы в полном объеме перечисляются не позднее 15числа месяца по начисленным с выплат трудящимся за предыдущий месяц суммам.

В 2021 году ставки взносов на пенсионное обеспечение и медстрахование соответствуют значениям из таблицы ниже.

| Облагаемая сумму в 2021 году в рублях | установленная ставка взносов в % | |

| ПС | медстрах | |

| до 796 000 | 22 | 2,9 |

| свыше 796 000 | 10 | 0 |

Для страхования заболевших и для получения декретного отпуска тариф составит 5,1% от базы при заработке физлица до 718 000 рублей. На заработок сверх этого размера в этом году взносы в соцстрах не начисляются.

Часть плательщиков-упрощенцев, ведущая бизнес из списка 8 пункта 58 статьи закона № 212-ФЗ обладает правом на взносы в уменьшенном размере. В настоящее время такие субъекты уплачивают только СВ на пенсионное обеспечение в размере 20%, а для остальных страховок ставка составляет 0% по 2021 год включительно.

Пониженные ставки страховых взносов в 2020 году: сводная таблица (без учета коронавируса)

| Кто может применять | Ставки взносов, % | ||

| ПФР | ФСС | ФОМС | |

| Некоммерческие компании на УСН с деятельностью в области культуры, здравоохранения, образования, науки | 20 | 0 | 0 |

| Благотворительные организации на УСН | 20 | 0 | 0 |

| Предприятия, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ | 8 | 2 | 4 |

| Наниматели членов экипажей российских судов | 0 | 0 | 0 |

| Предприятия-резиденты Сколково | 14 | 0 | 0 |

| Изготовители мультфильмов, видео- и аудиопродукции | 8 | 2 | 4 |

| Резиденты свободной экономической зоны в Крыму и Севастополе | 6 | 1,5 | 0,1 |

| Предприятия, ведущие деятельность на территориях опережающего экономического развития | 6 | 1,5 | 0,1 |

| Резиденты порта Владивосток | 6 | 1,5 | 0,1 |

| Резиденты свободной экономической зоны в Калининградской области | 6 | 1,5 | 0,1 |

В 2021 году многие пострадавшие от коронавируса представители малого и среднего бизнеса получили право на пониженную ставку по страховым взносам. Как ею воспользоваться, детально объяснено в КонсультантПлюс:

Но нужно учитывать, что пониженные тарифы применяются не ко всей сумме ежемесячных выплат физлицу, а только… (читать инструкцию полностью).

Ставки страховых взносов для ИП в 2020 году

Если у ИП есть работники, то взносы с выплат им предприниматель должен начислять по тем же ставкам, что и организации. То есть, как страхователь (подп. 1 п. 1 ст. 419 НК РФ). Они приведены выше.

Что касается взносов, уплачиваемых ИП за себя, то для исчисления фиксированных взносов процентные ставки не нужны. А если доход предпринимателя за год превысит 300 000 руб., то, как и прежде, он должен доплатить взносы на ОПС из расчета 1% от суммы превышения (подп. 1 п. 1 ст. 430 НК РФ).

Подробнее о размерах страховых взносов ИП читайте в нашей статье “Фиксированные страховые взносы ИП «за себя» в 2021 году: новые суммы“.

| Платеж | Сумма за 2021 год, руб. | Срок уплаты |

| Обязательный пенсионный | 32 448 | 31.12.2020 |

| Обязательный медицинский | 8 426 | 31.12.2020 |

| Дополнительный пенсионный | 1% от доходов более 300 000 руб., максимум – 259 584 руб. | 01.07.2021 (для пострадавших от коронавируса ИП – 02.11.2020) |

Большинство коммерсантов в России применяют упрощённую систему налогообложения. Какие тарифы страховых взносов применяют ИП на УСН, актуальный ответ есть в КонсультантПлюс:

Индивидуальный предприниматель, применяющий УСН, должен уплачивать (пп. 1, 2 п. 1 ст. 419 НК РФ, Письма Минфина России от 06.02.2019 N 03-15-05/6911, от 06.02.2018 N 03-15-05/6891)… (читать целиком).

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2021 год – с 32 448 руб. до 20 318 рублей. Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

Читать также

26.08.2020

Страховые взносы УСН для ИП

Индивидуальные предприниматели без сотрудников платят фиксированные страховые взносы, а также взносы в размере 1% от суммы, превышающей сумму годового дохода в 300 тыс. руб. УСН этой категории налогоплательщиков (ИП без сотрудников) дает возможность полностью уменьшить сумму авансового платежа на фактически перечисленные за себя взносы. На 2021 год размер фиксированный части для ИП равен 32385

руб. Если за год общий доход от предпринимательской деятельности превысит 300000 рублей, на сумму превышения дополнительно нужно будет начислен 1%. Предприниматель вправе сам выбирать, когда перечислять взносы в фонды. Но фиксированную часть необходимо отправить в бюджет до 31 декабря, а превышающую лимит до 1 апреля следующего года (за 2021 год срок продлен). При расчете налоговой базы УСН и уплате авансовых платежей или налога по итогам года, он может уменьшить их на всю сумму фактически перечисленных взносов в течение соответствующих кварталов.

Страховые взносы УСН для ИП с сотрудниками рассчитываются и уплачиваются по тем же правилам, что описаны выше. Т.е. за работников предприниматель платит взносы ежемесячно до 15 числа, свои – до 31 декабря и 1 апреля (если превышена сумма 300000 рублей). Что касается уменьшения авансовых платежей по УСН, ИП может вычесть взносы, которые он уплатил в течение квартала, как за себя, так и за сотрудников, но не более 50% от суммы к перечислению в бюджет. Обратите внимание, страховые взносы, уплаченные после 31 декабря, не уменьшают УСН за отчетный период. Они войдут в расчет за следующий.

Страховые взносы УСН меняются постоянно, да, их отвязали от МРОТ, но они все равно будут меняться – увеличиваться! Так гласит закон, и это прописано на ближайшие годы. Однако переменных при расчете взносов много, если зарплаты привязаны к МРОТ, то придется их пересчитывать – ведь МРОТ в последнее время постоянно повышается, если бизнес имеет сезонные пики доходов, то это также нужно правильно учитывать, также можно упомянуть радостную новость последнего времени – можно вернуть уплаченные взносы для УСН доходы минус расходы за последние несколько лет – ведь до недавнего времени все платили 1% с доходов, не уменьшая на расходы. Однако суды встали на сторону бизнеса и в контролирующие органы уже можно подавать заявление. Важно не запутаться – взносы платились в Пенсионный фонд раньше, а в последнее время – в налоговую. Как разобраться во всем этом? Сидеть часами на форумах? Высчитывать на калькуляторе? Обычно время своё жалко, да и силы, да и… выход есть! И предприниматели, и даже бухгалтера уже более 8 лет предпочитают пользоваться веб-сервисами для бизнеса. Сразу можно сказать – качественных очень мало! Наверное, не зря почти миллион регистраций – отзывы по качеству работы очень высокие, впрочем проще и лучше самостоятельно попробовать. В отличие от привычных компьютерных программ, веб-сервисами можно пользоваться без установки ПО на пк/ноутбук/планшет, достаточно создать учетную запись и пользоваться. Благо что веб-сервис дарит месяц работы в подарок на максимальном тарифе – за этот срок можно всё перепробовать, всё померить и понять, хватает ли мощи Эльбы для бизнеса или её… с избытком! Конечно, тарифы есть и простые, и сложные, так что подобрать можно, ну а какие цены за человеческий труд, какие временные затраты и т.д. за альтернативные пути решения задач по управлению бизнесом – каждый прекрасно (уж точно – хорошо) знает. Ну а стоит ли комфорт и спокойствие цен на сервис – каждый решает сам, помимо различных бонусов, которые нужно отметить, цены не кусаются – от 1500 руб. за квартал. Создание учетной записи в Эльбе:

Попробовать Эльбу 30 дней бесплатно