Государство не может существовать без такой функции, как сбор налогов. Одним из основных налогов, существенно пополняющих бюджет нашей страны, является налог на доходы физических лиц (НДФЛ).

Плательщиками НДФЛ являются:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ (п.1 ст. 207 НК РФ).

В целях налогообложения под физическими лицами понимаются граждане РФ, иностранные граждане и лица без гражданства (п. 2 ст. 11 НК РФ).

ПОРЯДОК ВОЗВРАТА НДФЛ ИЗ БЮДЖЕТА НЕРЕЗИДЕНТАМИ РФ, РАБОТАЮЩИМИ НА ОСНОВАНИИ ПАТЕНТА

Обязанность по уплате НДФЛ не зависит от правового статуса физического лица и обусловлена только фактом получения дохода на территории РФ или за ее пределами. То есть, такие факторы как наличие (отсутствие) гражданства, место рождения или место жительства, равно как и основания пребывания или проживания на территории РФ не являются определяющими показателями при исчислении НДФЛ.

Таким образом, нерезидентом может оказаться гражданин РФ и наоборот, резидентом РФ – иностранец.

Согласно п. 3 ст. 224 НК РФ в отношении большинства доходов, получаемых физическими лицами, не являющимися резидентами РФ, установлена налоговая ставка 30%. Доходы резидентов РФ в большинстве случаев облагается по ставке НДФЛ 13%.

Налоговая ставка в размере 30% устанавливается в отношении всех доходов, получаемых лицами, не являющимися налоговыми резидентами РФ, за исключением доходов:

- от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка составляет 15%;

- от осуществления иностранными гражданами трудовой деятельности, указанной в ст. 227.1 НК РФ (по найму у физических лиц, в отношении которых налоговая ставка установлена в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка составляет 13%;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, утвержденной Указом Президента РФ от 22.06.2006 N 637, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка установлена в размере 13%;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка составляет 13%;

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ в соответствии с Федеральным законом «О беженцах», в отношении которых налоговая ставка устанавливается в размере 13% (норма введена в действие Федеральным законом от 04.10.2014 N 285-Ф с 6 октября 2014 года и распространяется на правоотношения, возникшие с 1 января 2014 года).

Обращаем Ваше внимание, что налоговые резиденты РФ при определении размера налоговой базы по НДФЛ имеют право воспользоваться различными налоговыми вычетами, виды и порядок предоставления которых регламентированы ст.ст. 218-221 НК РФ. Нерезиденты РФ прав на такие вычеты не имеют (п. 4 ст. 210 НК РФ).

ПОРЯДОК ВОЗВРАТА НДФЛ НАЛОГОПЛАТЕЛЬЩИКУ – ИНОСТРАННОМУ ФИЗИЧЕСКОМУ ЛИЦУ В СВЯЗИ С ПРИОБРЕТЕНИЕМ ИМ СТАТУСА РЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Определение статуса налогового резидента

Налоговыми резидентами признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в России не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (см. также письмо Минфина России от 21.10.2013 N 03-04-05/43779), а с 2014 года — также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п.1 ст. 210 НК РФ).

Обращаем внимание, что ответственность за правильность определения налогового статуса работника, равно как и исчисление и уплата налога в соответствии с его налоговым статусом лежит на организации. Поэтому, несмотря на то, что статья 65 Трудового кодекса РФ содержит исчерпываемый перечень документов, которые можно истребовать у работника при его приеме на работу, для точного определения налогового статуса, налоговый агент вправе запросить у физического лица соответствующие документы или их копии. Если физическое лицо не представляет запрашиваемые документы, налоговый агент вправе применить к выплачиваемым доходам налоговую ставку, установленную для нерезидентов – 30% (письмо Минфина России от 12.08.2013 N 03-04-06/32676).

Перечень документов, которые подтверждают налоговый статус физического лица, законодательно не установлен. На практике ими могут быть справки с места работы, выданные на основании сведений из табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, квитанции о проживании в гостинице и другие документы, на основании которых можно установить фактическое нахождение физического лица в РФ (см. например Постановление Федерального арбитражного суда Северо-Западного округа от 30 июня 2014 г. N Ф07-8864/12 по делу N А13-18291/2011).

Отметим, что период в 183 календарных дня не прерывается на время выезда из РФ для краткосрочного обучения или лечения, а с 2014 года — также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья. Списка ограничений по видам учебных заведений, учебных дисциплин, лечебных учреждений, заболеваний, а также по перечню зарубежных стран не установлено, главный критерий – краткосрочность отсутствия – период менее 6 месяцев (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 8 октября 2012 г. N 03-04-05/6-1155).

ПОРЯДОК ИСЧИСЛЕНИЯ НДФЛ С ЗАРАБОТНОЙ ПЛАТЫ ИНОСТРАННЫХ РАБОТНИКОВ

Особенности применения в РФ налоговых вычетов

Законодательством РФ регламентируется применение шести разновидностей налогового вычета:

- Профессиональный вычет – предусматривается спецификой профессиональной деятельности, осуществляемой субъектами, работающими по авторским и гражданско-правовым соглашениям, лицами, имеющими самостоятельную занятость, индивидуальными предпринимателями, представителями адвокатуры и нотариата.

- Налоговые компенсации, обусловленные оборотом самых разных финансовых инструментов (например, ценных бумаг).

- Имущественный вычет – применяется при налогообложении дохода от реализации какого-либо имущества (к примеру, при продаже квартиры).

- Инвестиционные налоговые льготы, связанные со спецификой вложения денег в какие-либо прибыльные, полезные проекты.

- Социальный вычет, распространяющийся на поступления, связанные с социальным обеспечением определенных слоев населения (доходы, потраченные на лечение, учебу, другие нужды, а также пожертвования, пенсионное страхование).

- Обычное возмещение государством конкретной части ранее уплаченных налогов. Размер такого вычета будет зависеть от принадлежности налогоплательщика к той или иной категории получателей данной льготы.

Основанием для предоставления любой из перечисленных выше льгот будет являться соответствие субъекта двум требованиям одновременно:

- он должен быть плательщиком обычного подоходного налога по стандартной ставке 13%;

- он должен иметь легальный статус российского резидента.

Таким образом, если физическое лицо не соответствует этим двум требованиям одновременно, оно автоматически лишается права на оформление любого из перечисленных выше налоговых вычетов. Получается, что нерезиденты не могут законно претендовать на компенсацию уплаченного налога, предусмотренную данной льготой. Налоговый вычет для нерезидента РФ по закону не представляется возможным.

Когда изменяется ставка…

Для определения ставки НДФЛ, подлежащей применению, налоговый статус работника определяется налоговым агентом на каждую дату выплаты дохода исходя из фактического времени нахождения на территории РФ.

При определении налогового статуса работника необходимо учитывать 12-месячный период, определяемый на дату получения им дохода, причем это не обязательно должен быть календарный год с 01 января по 31 декабря, это может быть любой период, равный 12 месяцам, например с 12 июля 2014 по 12 июля 2015 года.

Налоговый статус физического лица может неоднократно меняться в зависимости от времени его нахождения в Российской Федерации и за ее пределами. Если физическое лицо становится резидентом РФ, то с момента приобретения статуса резидента его доходы должны облагаться по ставке 13% и наоборот, если физическое лицо утрачивает статус резидента, то с момента потери статуса, полученные им доходы, облагаются налогом по ставке в размере 30% (ст. 224 НК РФ).

В том случае, если налоговый статус изменился с «нерезидента» на «резидент» налоговое законодательство предусматривает возврат суммы НДФЛ налогоплательщику, в связи с перерасчетом по итогам налогового периода (п. 1.1 ст. 231 НК РФ). Возврат суммы переплаты производится налоговым органом, в котором налогоплательщик был поставлен на учет по месту жительства (месту пребывания), при подаче им налоговой декларации по окончании налогового периода, а также документов (см. выше), подтверждающих статус налогового резидента РФ в этом налоговом периоде. Порядок возврата суммы переплаты установлен статьей 78 НК РФ.

Ранее в 2011 на основании разъясняющих писем Минфина России пересчет налога по ставке 13% осуществлялся только налоговым органом и только при подаче налоговой декларации 3-НДФЛ в комплекте с документами, подтверждающими статус резидента РФ, и возвращал излишне уплаченный налог также налоговый орган. Например, если с работника-нерезидента НДФЛ удерживался с начала года по ставке 30%, а в июне физлицо получило статус резидента, то далее налоговый агент должен удерживать налог по ставке 13%, однако пересчитывать налог за период с января по июнь было не нужно. Это делал налоговый орган на основании декларации физлица (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 мая 2011 г. N 03-04-06/6-108).

Позднее Минфин России изменил свою точку зрения и наряду с упоминанием об обязанности налоговых органов возвращать НДФЛ, стал говорить о том, что если в течение налогового периода работник приобрел статус налогового резидента и этот его статус больше не может измениться (то есть, физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), все суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала календарного года подлежат налогообложению по ставке 13%.

В этом случае налоговым агентам следует руководствоваться положениями п. 3 ст. 226 НК РФ, согласно которым исчисление НДФЛ производится нарастающим итогом с начала года по итогам каждого месяца. Таким образом, начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня, суммы НДФЛ, удержанные налоговым агентом с его доходов до получения им статуса налогового резидента по ставке 30%, подлежат зачету налоговым агентом при определении налоговой базы нарастающим итогом по всем суммам доходов работника. Фактически это означает, что НДФЛ пересчитывается за весь период с начала года по ставке 13% налоговым агентом (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 5 апреля 2012 г. N 03-04-05/6-443 «О возврате сумм удержанного НДФЛ в связи с изменением налогового статуса физического лица»).

Если после проведения зачета выясняется, что суммы НДФЛ, удержанные с доходов сотрудника по ставке 30%, по итогам налогового периода были зачтены не полностью, и осталась сумма НДФЛ, подлежащая возврату, вернуть сумму излишне уплаченного НДФЛ за окончившийся налоговый период налогоплательщику может только налоговый орган. Для этого работнику необходимо самостоятельно подать в территориальный орган ИФНС декларацию по форме 3-НДФЛ. Порядок возврата суммы переплаты установлен статьей 78 НК РФ.

По желанию налогоплательщика сумма излишне уплаченного налога (пеней, штрафов) может быть ему возвращена.

Ставка НДФЛ для иностранных граждан

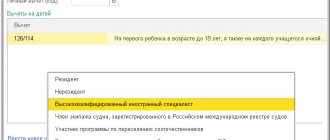

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Иммиграция в Италию из России

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Алгоритм возврата сумм излишне уплаченного НДФЛ:

1) подача заявления — налогоплательщик представляет в налоговый орган по месту своего учета заявление в письменном виде или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи (п. 4 ст. 78 НК РФ).

Форма заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) утверждена приказом ФНС от 3 марта 2015 г. N ММВ-7-8/[email protected] (Приложение №8).

2) проверка выполнения условий — налоговый орган проверяет соблюдение обязательных условий:

- постановка налогоплательщика на учет в этом налоговом органе;

- отсутствие задолженности по иным налогам соответствующего вида (п. 6 ст. 78 НК РФ) и другие.

3) принятие решения — на основании заявления налогоплательщика налоговый орган принимает решение:

- о зачете или возврате переплаченной суммы;

- об отказе в осуществлении зачета (возврата);

Формы решения о зачете, решения о возврате, а также сообщения о принятом налоговым органом решении о зачете (возврате) утверждены тем же приказом ФНС от 3 марта 2015 г. N ММВ-7-8/[email protected]

4) сообщение решения — в течение 5 рабочих дней со дня вынесения соответствующего решения налогоплательщику направляется сообщение (Приложение № 3 к Приказу № ММВ-7-8/[email protected];), а также копия Решения налогового органа о возврате.

Возврат суммы излишне уплаченного налога осуществляет территориальный орган Федерального казначейства (ТОФК) по поручению, оформленному налоговым органом на основании принятого решения.

Уменьшение НДФЛ на сумму патента иностранному гражданину

Налоги удерживаются с иностранцев в соответствии с законодательством. Оформить перерасчет и получить возврат заранее нельзя. Это можно сделать только по истечении налогового периода, раз в год.

В 2021 году сохранился порядок, действовавший ранее. Иностранный работник может оформить вычет лично, обратившись в налоговую службу. Или подать заявление работодателю, который подготовит документацию для передачи в налоговые органы.

После получения заявления с пакетом документов сотрудником налоговой службы проводится проверка с участием миграционной службы. Для проверки установлен десятидневный срок.

Читать так же: Репатриация в Израиль в 2021 гг

Обязательное условие для одобрения заявления на возврат НДФЛ — осуществление легальной трудовой деятельности. У иностранного работника должны быть все необходимые разрешения на трудоустройство, подтверждающие документы, а также официальный трудовой договор с работодателем.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Если в организации трудятся несколько работников-иностранцев, для возмещения налога бухгалтерия готовит отдельный пакет документов на каждого работника.

Обратная ситуация: от 13% к 30%

На практике ситуация может быть и обратной, когда работник утратил налоговый статус резидента. В этом случае налоговый агент обязан пересчитать налог по ставке 30% и удержать из дохода работника. Суммы налога, удержанные не полностью, взыскиваются налоговым агентом с физического лица до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном статьей 45 НК РФ. Если работник уже уволился, то налоговому агенту необходимо письменно сообщить в налоговый орган о невозможности удержания НДФЛ и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ). Обязанность по уплате разницы между суммой налога, исчисленной по ставке в размере 30%, и фактически удержанной по ставке в размере 13% в этом случае должен исполнить сам налогоплательщик.

Для справки: при налогообложении доходов (в том числе — оплаты труда) иностранного работника следует учитывать положения международных соглашений между Россией и страной, гражданином которой он является. В них может быть предусмотрен особый порядок налогообложения доходов физических лиц, а также социального и пенсионного страхования.

Для устранения двойного налогообложения НДФЛ налогоплательщику может понадобиться справка, подтверждающая статус налогового резидента РФ. При этом для применения налоговым агентом ставки налога в размере 13% в отношении доходов от осуществления трудовой деятельности получение налогоплательщиком специального подтверждения от российского налогового органа не требуется (Письмо ФНС от 22 октября 2014 г. N ОА-3-17/[email protected] «О порядке подтверждения статуса иностранного гражданина в качестве налогового резидента РФ»).

Как нерезиденту получить налоговый вычет

Любой налоговый вычет за определенный налоговый период возможен только в одном случае – в этом налоговом периоде нерезидент имел статус резидента. Разумеется, планируя получить вычет, необходимо заранее предусмотреть временное изменение статуса.

Налоговый статус плательщика НДФЛ (резидент/нерезидент) определяется по итогам прошедшего налогового периода, исчисляемого календарным годом. Поэтому, если вы хотите в предстоящем году получить вычет, следует заранее предусмотреть возможность пребывания на территории России как минимум 183 дня с начала и до окончания года, в котором планируется получение вычета. Это позволит приобрести статус резидента, а значит, все права на налоговые вычеты, которые предусмотрены для такого статуса. Это же условие необходимо будет соблюсти и в других налоговых периодах, если вы намерены и в них получать вычеты.

Имущественный вычет

Имущественный вычет для нерезидента невозможен. Но вычет – не самоцель. Он лишь позволяет сэкономить на налогах или вернуть уплаченную их часть. Поэтому, возможно, вам подойдет вариант, который не даст лично вам возможность получить вычет, но позволит добиться одной из указанных целей.

Итак, если у вас есть имущество в России, которое позволяло бы претендовать на имущественный вычет, будь вы резидентом, можно рассмотреть вариант его перевода на другое лицо, являющееся резидентом РФ:

- Заключение договора дарения. Это позволит сменить собственника, то есть уйти от уплаты имущественного налога, и избежать уплаты НДФЛ, поскольку дарение не предусматривает получения дохода. Фактически можно даже получить некий расчет за подаренное имущество. Но следует учесть, что таким образом вы ставите сделку под угрозу признания притворной (формальное дарение прикрывает фактическую куплю-продажу). Кроме того, фактически полученный доход – фактически скрытый от налогообложения доход. Его нельзя задекларировать, иначе о сделке (реальной ее стороне) станет известно как минимум налоговикам.

- Заключение договора купли-продажи. Для вас эффект будет такой же, как и при дарении имущества, только можно будет на законных условиях получить и задекларировать доход. Минус – придется заплатить налог с дохода. Вторая сторона сделки, будучи резидентом, в случае перепродажи имущества должна будет заплатить только 13%, а если пробудет в статусе собственника 5 и более лет – 0%. Разумеется, имущественный налог перейдет на покупателя, но он же приобретет и полное право на имущественный вычет, правда, если будут соблюдены все другие условия его получения.

Как правило, все подобного рода сделки совершаются между близкими родственниками. Например, нередко граждане, длительно проживающие за рубежом, дарят (чаще всего) или продают недвижимость в России своим родителям или детям. Если отношения в семье очень хорошие, ничто не помешает в будущем вновь переоформить недвижимость на себя, когда вы решите вернуться в Россию. Чтобы избежать возложения на родственников обязанности по уплате имущественного налога, эти расходы можно оставить за собой – конечно, неофициально, просто передавая деньги родным или платя налог вместо них. Нет особого смысла идти на сделку, если родственники не смогут получить имущественный вычет. В этой ситуации обоюдных выгод для сторон нет.

При покупке квартиры

На основании ст. 220 НК РФ резиденты России имеют право получить налоговый вычет при покупке жилья (квартиры, дома, доли в них) на сумму до 2 миллионов рублей с уплаченной за них цены и еще 3 миллиона с процентов по ипотеке, если покупка совершена в кредит. Налоговый вычет предоставляет собой возврат НДФЛ в размере 13% от указанных сумм.

Согласно п. 4 ст. 210 НК РФ, для доходов, с которых налог взимается по другим ставкам, налоговый вычет по ст. 220 НК РФ не применяется.

Физические лица — нерезиденты уплачивают налог по ставке 30% от полученного дохода (п. 3 ст. 224 НК РФ). Поэтому возврат НДФЛ с покупки квартиры нерезидент получить не может.

На запрет предоставления имущественных налоговых вычетов налоговому нерезиденту РФ неоднократно указывал Минфин России (одно из последних писем по этому вопросу за № 03-04-05/3043 было издано 21 января 2021 года).

Порядок возврата НДФЛ иностранцем №5 (130) 2013

Если в течение календарного года иностранец поменяет свой статус с нерезидента на резидента, то он может вернуть излишне удержанный налог на доходы физлиц.

Иностранный работник приобретает статус налогового резидента РФ, только если пробудет на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Причем его статус может меняться из месяца в месяц. Это связано с тем, что указанный период в 12 месяцев не ограничен рамками календарного года. Его нужно определять на каждую дату выплаты налогоплательщику дохода (Письма Минфина России от 14.07.2011 г. №03-04-06/6-170, от 14.07.2011 г. №03-04-06/6-169, от 25.05.2011 г. №03-04-06/6-122, от 19.05.2011 г. №03-04-06/6-117).

В связи с этим каждый раз, когда вы начисляете доход иностранному работнику, следует определять применимую ставку НДФЛ. Так, если на дату начисления выплаты сотрудник является резидентом РФ, ставка НДФЛ составит 13%. В противном случае применяется ставка 30% (п. п. 1, 3 ст. 224 НК РФ).

Порядок пересчета (перерасчета) и удержания НДФЛ при изменении статуса работника-иностранца(нерезидент стал резидентом)

Например, Р.М. Кикнадзе впервые въехал на территорию РФ 1 сентября 2011 г. и устроился на работу в организацию \”Альфа\”. При исчислении заработной платы за первые два месяца 2012 г. (январь, февраль) его налоговый статус был определен как \”нерезидент РФ\”. В связи с этим бухгалтер удерживал с его доходов НДФЛ по ставке 30%.

При начислении работникам заработной платы за март 2012 г. было установлено, что налоговый статус Р.М. Кикнадзе поменялся на \”резидент РФ\”, и поэтому НДФЛ с его дохода за март был исчислен по ставке 13%. В течение 2012 г. Р.М. Кикнадзе находился в длительных командировках за границей (не пребывал на территории РФ) с 1 апреля по 31 мая включительно и с 1 июля по 11 ноября включительно.

Таким образом, статус \”резидент РФ\” сохранялся у него до сентября 2012 г. включительно. В этот период к доходам Р.М. Кикнадзе применялась налоговая ставка 13%.

На конец октября и конец ноября он был признан нерезидентом РФ. Соответственно, за эти месяцы налог с его доходов был рассчитан по ставке 30%.

Информация о налоговом статусе Р.М. Кикнадзе в соответствующие месяцы 2012 г. и размере налоговой ставки по НДФЛ приведена в таблице 1.

В момент изменения статуса работника (когда нерезидент становится резидентом) пересчитывать налог, удержанный с начала года по ставке 30%, не нужно. Дело в том, что окончательный налоговый статус сотрудника в зависимости от времени его нахождения в РФ определяется по итогам налогового периода. Именно в конце года производится пересчет налога, удержанного с его начала (п. 1.1 ст. 231 НК РФ, Письма Минфина России от 28.10.2011 г. №03-04-06/6-293, от 16.05.2011 г. №03-04-05/6-353).

Разница между НДФЛ, удержанным по ставке 30%, и налогом, который вы пересчитали по ставке 13%, является излишне удержанной суммой налога. Она подлежит возврату налогоплательщику.

Иностранец должен обращаться за возвратом излишне удержанного НДФЛ в налоговую инспекцию, где он состоит на учете по месту жительства (месту пребывания). Для этого он представляет в налоговую декларацию и документы, подтверждающие статус налогового резидента (п. 1.1 ст. 231 НК РФ, Письма Минфина России от 16.01.2013 г. №03-04-06/4-11, от 09.08.2012 г. №03-04-06/6-230, от 16.05.2011 г. №03-04-06/6-108, от 22.11.2010 г. №03-04-06/6-273 (п. 2), ФНС России от 21.03.2012 г. №ЕД-3-3/[email protected], УФНС России по г. Москве от 22.03.2011 г. №20-14/3/[email protected], от 18.02.2011 г. №20-14/3/015325).

Налоговые органы поясняют, что в числе таких документов можно представить, к примеру, проездные документы о въезде в РФ и выезде из РФ, копию паспорта с отметками органов пограничного контроля о пересечении границы, справки от работодателя, составленные на основе табеля учета рабочего времени, квитанции о проживании в гостинице (Письма УФНС России по г. Москве от 13.05.2011 г. №20-14/[email protected], от 18.02.2011 г. №20-14/3/015325).

А как быть, если налогоплательщик уезжает из РФ и не может лично обратиться в инспекцию за возвратом излишне удержанного налога? Минфин России в Письме от 24.01.2013 г. №03-04-06/4-22 разъяснил, что декларацию можно представить и без явки в налоговые органы: подать через представителя, направить почтой или передать в электронной форме по телекоммуникационным каналам связи. В приведенном Письме подчеркивается, что уполномоченным представителем может быть в том числе организация-работодатель. В таких ситуациях рекомендуем заблаговременно соблюсти все формальности для осуществления такого представительства.

Кроме того, до отъезда работника из России следует предусмотреть порядок получения им средств в виде возвращенных ему сумм НДФЛ, например, открыть заранее банковский счет для их перечисления.

Если на дату получения дохода, включая день увольнения, сотрудник организации являлся налоговым резидентом РФ, то при его увольнении до окончания налогового периода каких-либо перерасчетов сумм налога, удержанных по ставке 13%, налоговый агент не производит (Письма Минфина России от 14.07.2011 г. №03-04-06/6-170, от 14.07.2011 г. №03-04-06/6-169, от 25.05.2011 г. №03-04-06/6-122).

Отметим, что до 2011 г. возврат излишне удержанного НДФЛ производил налоговый агент на основании заявления иностранного работника (п. 1 ст. 231 НК РФ).

При этом у чиновников не было однозначного мнения о том, каким образом следует пересчитывать налог в подобном случае. Так, исходя из разъяснений контролирующих органов, такой пересчет мог производиться:

– на дату, после которой статус физического лица уже не изменится в текущем году (Письма Минфина России от 17.07.2009 г. №03-04-06-01/176, от 25.07.2008 г. №03-04-06-01/231, ФНС России от 25.06.2009 г. №3-5-04/[email protected], УФНС России по г. Москве от 30.01.2009 г. №18-15/3/[email protected], от 24.06.2008 г. №28-10/059251);

– на конец налогового периода, если статус до конца года может поменяться (Письма Минфина России от 26.03.2010 г. №03-04-06/51, от 07.11.2008 г. №03-04-06-01/331, ФНС России от 25.06.2009 г. №3-5-04/[email protected], УФНС России по г. Москве от 30.01.2009 г. №18-15/3/[email protected], от 24.06.2008 г. №28-10/05925);

– на дату прекращения трудовых отношений (Письма Минфина России от 07.11.2008 г. №03-04-06-01/331, от 25.07.2008 г. №03-04-06-01/231).

Уточним, что в Налоговом кодексе РФ не было оговорено, что пересчет НДФЛ производится, только если статус налогового резидента уже не сможет измениться в текущем году. То есть вы были вправе пересчитать налог на дату выплаты дохода, который иностранец получил уже в статусе резидента. Однако если он утрачивал статус налогового резидента, нужно было пересчитать налог по ставке 30%. В связи с этим целесообразно было следовать рекомендациям контролирующих органов и пересчитывать НДФЛ, когда было окончательно ясно, что иностранный работник до конца года не лишится статуса налогового резидента РФ.

Если же в течение года это определить было невозможно, НДФЛ следовало пересчитать по окончании налогового периода (года) при условии, что по его итогам иностранец останется налоговым резидентом РФ.

Пример налогообложения заработной платы иностранного работника при приобретении им статуса налогового резидента РФ

Условие:

Гражданин Украины П.В. Григоренко въехал на территорию РФ 2 марта 2012 г. (отметка органа пограничного контроля в паспорте).

20 апреля 2012 г. он был принят в штат организации \”Альфа\” на должность инженера с ежемесячной заработной платой в размере 20 000 руб.

П.В. Григоренко имеет одного ребенка.

С 1 сентября 2012 г. (183-й день пребывания на территории РФ) П.В. Григоренко является налоговым резидентом РФ. До этой даты НДФЛ из выплачиваемых ему доходов работодатель удерживал по ставке 30% и, соответственно, стандартных налоговых вычетов ему не предоставлял (п. 4 ст. 210 НК РФ).

В августе и сентябре 2012 г. П.В. Григоренко был выплачен аванс в размере 10 000 руб. за каждый из этих месяцев. Заработная плата за август и сентябрь 2012 г. ему начислена в размере 20 000 руб. за каждый месяц. В соответствии с правилами, действующими в организации \”Альфа\”, заработная плата выплачивается работникам через кассу не позднее 20-го числа расчетного месяца и 5-го числа месяца, следующего за расчетным.

Решение:

1. Исчислим сумму НДФЛ с заработной платы П.В. Григоренко за август 2012 г.

На дату выплаты дохода, т.е. на последний день августа (согласно п. 2 ст. 223 НК РФ), П.В. Григоренко не является налоговым резидентом, так как на 31 августа его пребывание на территории РФ составляет 182 календарных дня за последние 12 месяцев. Следовательно, НДФЛ организация исчисляет по ставке 30%, не предоставляя ему вычета на ребенка (п. 3 ст. 210, п. 3 ст. 224 НК РФ).

Сумма налога, которую организация должна удержать из заработной платы за август, составляет 6000 руб. (20 000 руб. x 30%).

2. Выплачиваем работнику заработную плату через кассу (с учетом ранее выплаченного аванса), удерживаем НДФЛ и перечисляем его в бюджет.

Заработная плата, выплаченная работнику, равна 4000 руб. (20 000 руб. – 10 000 руб. – 6000 руб.).

Сумму удержанного НДФЛ (6000 руб.) нужно перечислить в бюджет не позднее 5 сентября 2012 г. (п. 6 ст. 226 НК РФ).

3. Исчислим сумму НДФЛ с заработной платы П.В. Григоренко за сентябрь.

На дату выплаты дохода, т.е. на последний день сентября (согласно п. 2 ст. 223 НК РФ), П.В. Григоренко признается налоговым резидентом, так как на 30 сентября период его пребывания на территории РФ за последние 12 месяцев составляет 213 дней. Следовательно, НДФЛ организация исчисляет по ставке 13% (п. 1 ст. 224 НК РФ).

Для этого определим доход П.В. Григоренко за сентябрь. Он составит 20 000 руб.

Налог по ставке 13% должен рассчитываться нарастающим итогом по доходам с начала года (п. 3 ст. 226 НК РФ). Следовательно, НДФЛ нужно пересчитать с начала года. Однако пересчет налога в связи с приобретением статуса налогового резидента РФ возможен только по итогам года (п. 1.1 ст. 231 НК РФ). В связи с этим налог исчисляется нарастающим итогом начиная с доходов, полученных П.В. Григоренко с сентября 2012 г.

С учетом положенного П.В. Григоренко стандартного вычета на ребенка (за сентябрь) его налоговая база равна 18 600 руб. (20 000 руб. – 1400 руб.)

Напомним, что стандартный вычет на ребенка предоставляется до тех пор, пока доход, исчисленный нарастающим итогом с начала налогового периода, не превысит 280 000 руб. (пп. 4 п. 1 ст. 218 НК РФ). Предположим, что доход П.В. Григоренко нарастающим итогом в сентябре 2012 г. не превысил 280 000 руб.

4. Сумма НДФЛ, подлежащая удержанию из доходов П.В. Григоренко за сентябрь 2012 г., составит 2418 руб. (18 600 руб. x 13%).

5. Выплачиваем работнику заработную плату из кассы (с учетом ранее выплаченного аванса), удерживаем сумму НДФЛ и перечисляем ее в бюджет.

Заработная плата, подлежащая выплате работнику, составит 7582 руб. (20 000 руб. – 2418 руб. – 10 000 руб.).

Сумму удержанного НДФЛ (2418 руб.) нужно перечислить в бюджет не позднее 5 октября 2012 г. (абз. 1 п. 6 ст. 226 НК РФ).

Пример пересчета НДФЛ по итогам года с заработной платы иностранного работника при приобретении им статуса налогового резидента РФ

Условие:

Воспользуемся условиями предыдущего примера и предположим, что общая cумма дохода П.В. Григоренко за 2012 г. составила 168 571 руб.

Допустим, что НДФЛ нарастающим итогом по ставке 30% был удержан с апреля по август 2012 г. в размере 26 571 руб. из полученных в тот период доходов в сумме 88 570 руб. А по ставке 13% налог был удержан в сумме 9672 руб. из доходов за сентябрь – декабрь 2012 г. (13% x (20 000 руб. x 4 – 1400 руб. x 4)).

Решение:

1. Определим налоговую базу в отношении работника П.В. Григоренко за 2012 г.

С учетом положенного П.В. Григоренко стандартного вычета на ребенка (за апрель – декабрь) его налоговая база составит 155 971 руб. (168 571 руб. – 1400 x 9). Напомним, что стандартный вычет на ребенка предоставляется до тех пор, пока доход, исчисленный нарастающим итогом с начала налогового периода, не превысит 280 000 руб. (пп. 4 п. 1 ст. 218 НК РФ). Доход П.В. Григоренко за 2012 г. составил 168 571 руб., т.е. не превысил 280 000 руб.

2. Определим сумму НДФЛ, подлежащую удержанию из доходов П.В. Григоренко за 2012 г. Она составит 20 276 руб. (155 971 руб. x 13%).

3. Определим сумму НДФЛ, излишне удержанную из доходов П.В. Григоренко за 2012 г. Она равна 15 967 руб. (20 276 руб. – 26 571 руб. – 9672 руб.).

Эту сумму организация должна отразить в п. 5.6 справки по форме 2-НДФЛ, подаваемой в налоговую инспекцию по месту учета не позднее 2 апреля 2012 г. (понедельник), поскольку 1 апреля 2012 г. приходится на воскресенье (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ). За возвратом излишне удержанного НДФЛ П.В. Григоренко следует обратиться по окончании 2012 г. в налоговую инспекцию по месту учета, представив налоговую декларацию и документы, подтверждающие статус налогового резидента (п. 1.1 ст. 231 НК РФ).

Порядок пересчета (перерасчета) и удержания НДФЛ при изменении статуса работника-иностранца (резидент стал нерезидентом)

Статус иностранного работника (резидент РФ или нерезидент РФ) следует определять на каждую дату выплаты ему дохода. Это связано с тем, что его налоговый статус может меняться в течение налогового периода.

В зависимости от того, является ваш работник при начислении ему заработка резидентом или не является таковым, вы примените одну из двух налоговых ставок – 13 или 30% соответственно (п. п. 1, 3 ст. 224 НК РФ).

Рассмотрим ситуацию, в которой иностранный работник с начала года являлся налоговым резидентом РФ, но в течение налогового периода утратил этот статус.

Например, в организации \”Гамма\” работает гражданин Казахстана Е.И. Аманжолов, заработная плата которого составляет 20 000 руб. в месяц. Предположим, что при исчислении заработной платы за январь, февраль, март, апрель 2012 г. его налоговый статус был определен как \”резидент РФ\”. Из его доходов за эти месяцы бухгалтер удерживал НДФЛ по ставке 13%. Вычеты ему не предоставлялись в связи с отсутствием оснований. Общая сумма НДФЛ составила 10 400 руб. (20 000 руб. x 4 мес. x 13%).

При начислении Е.И. Аманжолову заработной платы за май бухгалтер установил, что статус его поменялся на нерезидента, и поэтому исчислил с его дохода НДФЛ по ставке 30%. Сумма налога составила 6000 руб. (30% x 20 000 руб.).

Информация по определению налогового статуса Е.И. Аманжолова в соответствующие месяцы и налоговой ставки по НДФЛ приведена в таблице 2.

В момент изменения налогового статуса работника (резидент становится нерезидентом) пересчитывать налог, удержанный с начала года по ставке 13%, не нужно. Дело в том, что окончательный налоговый статус сотрудника в зависимости от времени его нахождения в РФ определяется по итогам налогового периода. Именно в конце года производится пересчет удержанного с начала года налога. См. Письма Минфина России от 21.05.2009 г. № 03-04-05-01/313, от 04.07.2007 г. №03-04-06-01/210 (п. 3), УФНС России по г. Москве от 29.12.2008 г. №19-12/121898.

Воспользуемся условиями предыдущего примера. Предположим, что 4 июня 2012 г. Е.И. Аманжолов снова приобрел статус резидента РФ (на эту дату число дней его пребывания на территории РФ за 12 следующих подряд месяцев составило 183).

На 30 июня 2012 г. число дней пребывания на территории РФ за последние 12 месяцев составило 209. Соответственно, Е.И. Аманжолов признавался резидентом РФ и за июнь налог ему был рассчитан по ставке 13%. Сумма НДФЛ составила 2600 руб.

Однако в июле 2012 г. статус Е.И. Аманжолова поменялся на нерезидента и в связи с длительными командировками он признавался нерезидентом РФ до конца 2012 г. Налог с его доходов за июль и последующие месяцы исчислялся по ставке 30%. Сумма НДФЛ за шесть месяцев (июль – декабрь 2012 г.) составила 36 000 руб. (20 000 руб. x 6 мес. x 30%).

Соответствующая информация приведена в таблице 3.

Уплаченные с доходов Е.И. Аманжолова исходя из ставки 13% суммы НДФЛ за январь, февраль, март, апрель и июнь 2012 г. должны быть пересчитаны по ставке 30%.

Т.е., если по итогам налогового периода будет установлено, что статус вашего сотрудника поменялся с резидента на нерезидента, налог, уплаченный в данном налоговом периоде с его доходов по ставке 13%, придется пересчитать.

Пример пересчета НДФЛ при смене налогового статуса иностранного работника (резидент РФ стал нерезидентом РФ) на конец налогового периода

Условие:

На конец 2012 г. Е.И. Аманжолов утратил статус налогового резидента РФ (см. пример выше).

Решение:

1. Исчислим сумму НДФЛ с выплаченной Е.И. Аманжолову зарплаты за декабрь.

На дату начисления заработной платы работник не является налоговым резидентом РФ. Следовательно, НДФЛ исчисляем по ставке 30% (п. 1 ст. 224 НК РФ) (20 000 руб. x 30% = 6000 руб.).

2. Поскольку Е.И. Аманжолов к концу налогового периода (2012 г.) утратил статус налогового резидента, организации необходимо пересчитать НДФЛ, удержанный из его доходов по ставке 13% за 5 месяцев (январь, февраль, март, апрель, июнь). Пересчет нужно производить по ставке 30%, применяемой в отношении доходов нерезидентов.

Сумма НДФЛ, которую Е.И. Аманжолов должен доплатить в бюджет РФ, составит 17 000 руб. (20 000 руб. x 5 мес. x 30% – 20 000 руб. x 5 мес. x 13%).

Общая сумма налога, которую нужно уплатить в бюджет с доходов Е.И. Аманжолова по окончании 2012 г., составит 23 000 руб. (6000 руб. + 17 000 руб.).

3. Исчислим сумму заработной платы, которую нужно выплатить работнику за декабрь 2012 г. с учетом удержания НДФЛ.

Согласно абз. 2 п. 4 ст. 226 НК РФ удерживаемая сумма налога не может превышать 50% от денежной выплаты.

Следовательно, при выплате заработка Е.И. Аманжолову за декабрь 2012 г. можно удержать только 10 000 руб. налога.

Оставшаяся часть налога 13 000 руб. (23 000 руб. – 10 000 руб.) удерживается из выплат в последующих месяцах.

Пересчитать НДФЛ и доудержать его из доходов работника не всегда возможно. Ведь если с работником прекращены трудовые отношения и вы не выплачиваете ему доход, то, соответственно, вам не из чего удерживать недостающие суммы налога. В таком случае вам нужно письменно сообщить налогоплательщику и в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности иностранного работника (п. 5 ст. 226 НК РФ). Уплатить эту сумму данный работник должен самостоятельно (Письмо Минфина России от 19.03.2007 г. №03-04-06-01/74).

Н. Скворцова

Как и кем производится исчисление?

Расчетом сумм занимаются налоговые агенты, ведущие учет, с того месяца, с которого работник получил налоговый статус, при условии, что он пребывает на территории РФ больше 183 дней. При таких условиях, суммы отчислений с работника как нерезидента исчисляются из расчета 30 процентов, от всех доходов.

С момента получения статуса резидента, агент пересчитывает суммы, уже с меньшей ставкой, которая равняется 13% и определяет суммарную переплату НДФЛ. Последующее удержание налога происходит по ключевой ставке, как для всех резидентов, а переплаченные суммы возвращаются работнику.