Как заполнить декларацию по НДС

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

Коды видов операций по НДС в 2021 году с расшифровкой

Коды, попадающие в основные разделы декларации, дополнены письмом ФНС России от 16.01.2019 № СД-4-3/[email protected], в котором ведомство предлагает для операций, облагаемых по ставке 0%, использовать еще ряд шифров. Эти шифры отражают варианты реализации сырьевых и несырьевых товаров, вывозимых в режиме реэкспорта.

- 37 — для реализации сырьевых товаров на экспорт по ставке 18%;

- 38 — для реализации несырьевых товаров на экспорт по ставке 18%;

- 39 — для реализации несырьевых товаров на экспорт по ставке 10%;

- 40 — для реализации работ (услуг), оказываемых в связи с экспортной отгрузкой товаров (как сырьевых, так и несырьевых), по ставке 18%.

Код операции по НДС

- раздел 2 – заполняется налоговыми агентами;

- разделы 4-6 – заполняются организациями и ИП, у которых были экспортные операции;

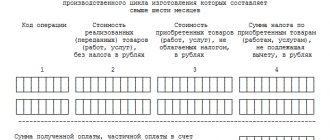

- раздел 7 – заполняется организациями и ИП по операциям, не подлежащим налогообложению (освобождаемым от налогообложения), операциям, не признаваемым объектом налогообложения, операциям по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

1010801 Операции, не признаваемые реализацией товаров, работ, услуг (п. 3 ст. 39 НК РФ) 1010806 Операции по реализации земельных участков (долей в них) 1010807 Передача имущественных прав организации ее правопреемнику 1010811 Реализация товаров, местом реализации которых не признается территория РФ (ст. 147 НК РФ) 1010812 Реализация работ (услуг), местом реализации которых не признается территория РФ (ст. 148 НК РФ)

Код операции НДС

Коды операций для заполнения декларации по НДС приведены в Приложении N 1 к Порядку заполнения декларации (далее – Приложение N 1). В нем коды отражены со ссылками на нормы НК РФ, по которым та или иная операция вообще не облагается НДС, облагается налогом у налогового агента или облагается по ставке 0% и пр. Такие ссылки помогут вам отыскать нужный код по вашей операции.

Коды операций для раздела 7 декларации возьмите в разд.

Код операции и вид операции в декларации по НДС за 2021 год. Требования на 2021 год

I и II Приложения N 1.

В разд. I приведены коды по операциям, не признаваемым объектами налогообложения, в т.ч. для случаев, когда территория РФ не признается местом реализации товаров (работ, услуг).

В разд. II приведены коды по операциям, освобожденным от НДС по ст. 149 НК РФ.

Например, в разд. 7 декларации отражаются операции по кодам:

– 1010811 – продажа товаров, местом реализации которых территория РФ не признается;

– 1010812 – оказание услуг (выполнение работ), местом реализации которых территория РФ не является (кроме оказанных (выполненных) на территории страны – члена ЕАЭС);

– 1010821 – оказание услуг (выполнение работ), местом реализации которых территория РФ не признается, если они оказаны (выполнены) на территории страны – члена ЕАЭС;

– 1010274 – продажа лома и отходов черных и цветных металлов;

– 1010256 – передача исключительных прав на программы для ЭВМ.

Коды операций для разделов 4, 5 и 6 декларации возьмите из разд. III Приложения N 1.

В нем для отражения операций, облагаемых по ставке 0%, приведены, в частности, коды:

– 1011410 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18% (кроме экспорта в страны ЕАЭС);

– 1011412 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10% (кроме экспорта в страны ЕАЭС);

– 1010421 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18%, в страну ЕАЭС (например, Казахстан или Белоруссию);

– 1010422 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10%, в страну ЕАЭС (например, в Казахстан или Белоруссию).

Коды операций будут другими, если покупателем при экспорте товаров является, например, взаимозависимое лицо и (или) резидент оффшорной зоны.

Коды операций для раздела 2 декларации, который заполняют налоговые агенты, возьмите из разд. IV Приложения N 1.

Для таких операций, в частности, предусмотрены следующие коды:

– 1011703 – если вы арендовали или купили государственное (муниципальное) имущество у органов власти;

– 1011711 – если вы купили товары у иностранного продавца, не состоящего на налоговом учете в РФ;

– 1011712 – если иностранец, не состоящий на налоговом учете в РФ, оказал вам услуги (выполнил для вас работы).

Коды вида операции (сделки) в разделах 8, 9, 10 и 11 декларации вы проставляете те же, что указали в книге покупок, книге продаж и журнале учета счетов-фактур соответственно.

752

No votes yet.

Please wait…

НДС

Оздоровление, отдых и льгота по НДС

Согласно пп. 18 п. 3 ст. 149 НК РФ услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории РФ, оформленные путевками или курсовками, являющимися бланками строгой отчетности (БСО), не подлежат обложению НДС.

К сожалению, применение любых налоговых льгот сопряжено с определенными рисками: на практике для их использования условий гораздо больше, чем предписано налоговым законодательством. В статье мы расскажем о том, каким требованиям действительно должна соответствовать организация, использующая льготу по НДС, предусмотренную пп. 18 п. 3 ст.

149, и какие требования налоговых органов в этой сфере безосновательны.

Правила применения льготы, продиктованные НК РФ

Из содержания пп. 18 п. 3 ст. 149 НК РФ следует, что для правомерного применения льготы по НДС организации необходимо:

- осуществлять определенный вид деятельности;

- располагаться на территории РФ;

- оформлять услуги, оказанные в рамках льготируемой деятельности БСО (путевками или курсовками).

При выполнении каждого из трех названных условий у организации, претендующей на льготу, неизбежно возникает масса вопросов.

Какие именно услуги подпадают под льготное налогообложение? Какие коды Общероссийского классификатора видов экономической деятельности соответствуют этим услугам и должны ли они быть заявлены в качестве основных? Необходимо ли оформлять какие-либо лицензии, в частности, на медицинскую деятельность? Это лишь часть злободневных тем, достойных рассмотрения в рамках данной статьи…

Утвержден Постановлением Госстандарта России от 06.11.2001 N 454-ст.

Организации, услуги которых освобождаются от налогообложения

Чаще всего причиной для доначисления инспекцией НДС организациям, применяющим льготу по налогу, становится то, что они не оказывают санаторно-курортные услуги и не имеют лицензии на ведение медицинской деятельности. Предупреждаем сразу — такие действия налоговиков незаконны. Из буквального прочтения пп. 18 п. 3 ст. 149 НК РФ следует, что льготному налогообложению подлежат услуги организаций:

- санаторно-курортных;

- оздоровительных;

- отдыха;

- отдыха и оздоровления детей, в том числе детских оздоровительных лагерей.

Как видим, перечень организаций, услуги которых подлежат освобождению от обложения НДС, не ограничен одними санаторно-курортными организациями. Поясним, в чем состоит их отличие от оздоровительных организаций и просто организаций отдыха.

Санаторно-курортные организации

Источник: https://iiotconf.ru/kod-operacii-nds/

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

- реализовала на территории РФ оправы для корригирующих очков на сумму 165 700,00 руб. (НДС не облагается согласно пп. 1 п. 2 ст. 149 НК РФ);

- оказала рекламные услуги иностранному партнеру на сумму 2 000,00 EUR (НДС не облагается согласно пп. 4 п. 1 ст. 148 НК РФ);

- реализовала на территории РФ солнцезащитные очки на сумму 457 250,00 руб. (в т. ч. НДС 18 % — 69 750,00 руб.).

Обратите внимание => Заявление о применении упрощенной системы налогообложения 2019

Документальное подтверждение льгот по НДС

Ищите удачную программу ипотеки для себя? Увлекательный вариант вы отыщете тут.

Данное условие содержится в ст. 88 НК РФ. Доказательствами являются лицензии, контракты, счета.

Льготы (преференции) по налогу на добавленную цена предоставляются при совершении определенных операций. К таким относятся реализация определенной группы товаров (к примеру, лекарств), перевозка граждан, торговля металлоломом. Детальный список групп деятельности, по которым предусмотрено льготирование, отражен в ст. 149 НК РФ.

Все коды видов операций: инструкция по применению

Получение продавцом товаров, возвращенных покупателями — неплательщикам НДС плательщиками, освобожденными от исчисления и уплаты НДС, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором п. 5 ст. 171 НК РФ, за исключением операций, перечисленных по коду 17

- операции, перечисленные в пп. 2 и 3 п. 1 ст. 146, 162, в п. 3, 4, 5.1 ст. 154, в п. 3 ст. 170 НК РФ;

- операции, облагаемые по налоговой ставке 0 %;

- операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции;

- операции по возврату налогоплательщиком-покупателем товаров продавцу или получению продавцом от указанного лица товаров (кроме операций, перечисленных по кодам 06, 10, 13, 14, 15, 16, 27);

- составление или получение единого корректировочного счета-фактуры

Что такое код вида операции 22?

Коды видов операций нужно отличать от кодов операций, рассмотренных в предыдущем разделе. Коды операций обозначают транзакции с точки зрения обложения НДС, разделяя их на «облагаемые» и «необлагаемые» категории. Коды видов операций показывают экономический смысл транзакции в целом, независимо от порядка начисления НДС при осуществлении конкретной операции.

Например, код вида операции 1 обозначает отгрузку товаров (работ, услуг), код 2 — получение оплаты и т. п.

Но поскольку коды видов операций используются в декларации по НДС, то в некоторых из них также присутствует определенная привязка к данному налогу.

В частности, код операции 22 в декларации по НДС обозначает отгрузку товаров, в отношении которых НДС был исчислен на таможне (подп. 1 п. 1 ст. 151 НК РФ).

Коды видов операций указываются налогоплательщиком в книге покупок и продаж, а затем автоматически попадают в декларацию при ее формировании.

Перечень указанных кодов находится в Приложении № 1 к приказу ФНС РФ от 14.03.2016 № ММВ-7-3/[email protected]

Скачать данный перечееь можно по ссылке ниже

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Раздел 7 декларации по НДС: как заполнить, что учесть

Услуги, оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, освобождены от обложения НДС (пп. 13 п. 2 ст. 149 НК РФ). Поэтому в графе 1 Раздела 7 декларации следует указать код 1010244.

- операции по реализации, не облагаемы НДС (освобождаемые от НДС) в соответствии со ст.149 НК РФ;

- операции, не признаваемые объектом налогообложения, перечисленные в п. 2 ст. 146, п. 3 ст. 39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со ст. ст. 147, 148 НК РФ.

Обратите внимание => Есть Прописка Но Я Нехозяин Квартиры Имеют Ли Право Приставы Приходить И Описывать Чужое Имущество

Новые коды для декларации по НДС

В связи с тем, что Порядком заполнения декларации (утв. Приказом Министерства финансов от 15.10.2009 № 104н) еще не предусмотрены новые коды, ФНС России сказала их письмом от 21.11.2011 № ЕД-4-3/[email protected] (см. Таблицу).

Законом от 18.07.2011 № 239-ФЗ были внесены трансформации в статью 149 НК РФ, в соответствии с которым не будут считаться объектом налогообложения НДС работы (услуги) казенных, бюджетных и независимых учреждений в рамках национального (муниципального) заказа.

Закон от 19.07.2011 № 245-ФЗ дополнил перечень операций, не облагаемых НДС, одолжениями по страхованию (сострахованию, перестрахованию) экспортных кредитов и инвестиций от предпринимательских и политических рисков (стр.149), и одолжениями по безвозмездной передаче главных средств национальным (муниципальным) органам, учреждениям, унитарным фирмам.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ ДЛЯ ВСЕХ ГРАЖДАН ПО УКАЗАННЫМ НОМЕРАМ ТЕЛЕФОНОВ ИЛИ В РЕЖИМЕ ЧАТА

Раздел 7 декларации по НДС: код операции

Реализация услуг по подбору и подготовке граждан, выразивших желание стать опекунами или попечителями несовершеннолетних граждан либо принять детей, оставшихся без попечения родителей, в семью на воспитание в иных установленных семейным законодательством Российской Федерации формах. важнейших и жизненно необходимых медицинских изделий; протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним; технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов; очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для очков корригирующих (для коррекции зрения) Статья 149 Кодекса, пункт 2, подпункт 1 1010222 Реализация услуг участников договора инвестиционного товарищества — управляющих товарищей по ведению общих дел товарищей Статья 149 Кодекса, пункт 3, подпункт 33 1010248 Реализация работ, выполняемых в период реализации целевых социально-экономических программ (проектов) жилищного строительства для военнослужащих в рамках реализации указанных программ (проектов), в том числе: работ по строительству объектов социально-культурного или бытового назначения и сопутствующей инфраструктуры; работ по созданию, строительству и содержанию центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей Статья 149 Кодекса, пункт 2, подпункт 16 1010249 Реализация услуг по социальному обслуживанию несовершеннолетних детей; услуг по поддержке и социальному обслуживанию граждан пожилого возраста, инвалидов, безнадзорных детей и иных граждан, которые признаны нуждающимися в социальном обслуживании и которым предоставляются социальные услуги в организациях социального обслуживания в соответствии с законодательством Российской Федерации о социальном обслуживании и (или) законодательством Российской Федерации о профилактике безнадзорности и правонарушений несовершеннолетних.

Код операции и вид операции в декларации по НДС за 2019 год

1010801 Операции, которые не признаются реализацией (в соответствии с п. 3 ст. 39 Налогового Кодекса) 1010806 Реализация земельных участков и их долей. 1010807 Передача правопреемнику имущественных прав 1010811 Для реализации товаров за пределами территории России (ст. 147 Налогового Кодекса) 1010812 Для реализации работ и услуг за пределами территории России (ст. 148 Налогового Кодекса)

- 2 раздел – предусмотренный для отражения операций по реализации налоговыми агентами;

- 4-6 разделы – для организаций и индивидуальных предпринимателей, которые связаны с экспортными операциями;

- 7 раздел – для организаций и индивидуальных предпринимателей – неплательщиков НДС или освобождённых от обязанностей к исчислению и уплате налога.

Код операции по объектам основных средств

Данный код в НДС-декларации указывается в приложении № 1 к разделу 3. В нем отражаются суммы налога по объектам основных средств, ранее принятые к вычету, которые теперь подлежат восстановлению и уплате в бюджет. Это может быть связано с тем, например, что с определенного момента объект стал использоваться в деятельности, не облагаемой НДС (п. 2 ст. 170 НК РФ). Приложение заполняется один раз в год, – в декларации по НДС за IV квартал, в течение 10 лет с момента ввода объекта в эксплуатацию (п. 39 Порядка). Для каждого объекта основных средств должно быть заполнено свое приложение (п. 39.1 Порядка).

Кодов операций по объектам основных средств всего 7 (Раздел V Приложения № 1 к Порядку). Приведем основные из них:

| 1011801 | Объект основного средства, завершенный капитальным строительством подрядными организациями |

| 1011802 | Объект основного средства, завершенный капитальным строительством при выполнении строительно-монтажных работ для собственного потребления |

| 1011803 | Объект основного средства, приобретенный по гражданско-правовому договору |

| 1011805 | Модернизация (реконструкция) объекта основного средства |

Коды видов операций по НДС

Зачастую предприятия и ИП, работающие на спецрежимах (УСН, ЕНВД, ПСН), выставляют счета-фактуры с целью предоставления приобретателю вычета по НДС. В такой ситуации «упрощенцы» уплачивают налог и регистрируют выставленные счета-фактуры в 12-м разделе декларации по НДС. Этот раздел не предусмотрен для отражения КВО по НДС, а потому коды по этим операциям в нем не указываются. Правильное указание КВО при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. КВО обозначает тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС. К примеру, при принятии к вычету НДС по операции, подтвержденной БСО, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании КВО установит несоответствие, а ИФНС запросит разъяснение. Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

Какие бывают коды, связанные с декларацией по НДС?

Каждый вид операции, производимой налогоплательщиком, обозначается в декларации определенным цифровым кодом. Это необходимо для повышения эффективности автоматической обработки деклараций. Указанные сочетания цифр и являются кодами операций в декларации по НДС.

Кроме того, кодироваться могут и другие показатели, не относящиеся к типам операций (например, налоговый период, вид деятельности и т. д.). Если при автоматической обработке декларации выявляются ошибки, налогоплательщик получает уведомление. В этом документе виды ошибок также кодируются.

Таким образом, в этом непростом налоговом отчете используется кодировка различного формата и назначения. Ее виды и примеры рассмотрим подробнее далее.

Реестр документов подтверждающий применение льготы по ндс пример заполнения

ФНС России в целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых у налогоплательщиков документов, направляет рекомендации по проведению с применением риск-ориентированного подхода камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие (освобождаемые от налогообложения) налогообложению НДС в соответствии с пунктами 2 и 3 статьи 149 Кодекса и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 Кодекса и позиции Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», изложенной в пункте 14 Постановления от 30 мая 2014 г. N 33 (далее — налоговая льгота). Чтобы проверка законности требования льгот по НДС происходила по этой новой схеме, организации-плательщику необходимо предоставить специальный реестр, данные из которого будут считаться доказательной базой правомерности этого. В противном случае, выборка не будет ограниченной, проверка станет полной и затянется.

16 Янв 2021 marketur 113

Поделитесь записью

- Похожие записи

- Льгота родителям ребенка инвалида по подоходному налогу в 2019г

- Для Получения Чернобыльской Льготы Когда Нужно Было Проживать В Чернобыльской Зоне

- Возврат товара в петровиче спб

- Можно ли продать квартиру в ипотеке сбербанка

Кому положены льготы по НДС?

Для снижения налогового бремени государство предусмотрело разнообразные льготы, в том числе по выплате НДС.

Ндс и льготы

Реализация товаров облагается НДС, в большинстве случаев по ставке 18%. Льготы по НДС помогают уменьшить эту статью расходов.

Условно их можно разбить на три направления:

Реализация товаров и услуг

Первое направление включает в себя продажу следующих товарных групп и видов услуг:

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Почтовая продукция (почтовые открытки, конверты, марки, за исключением экземпляров, имеющих филателистическую ценность).

- Медицинские товары, представленные в перечне Правительства РФ. Он включает в себя продукцию протезно-ортопедического свойства и сырьё для их производства; товары, предназначенные для профилактических мер или используемые для реабилитации людей с ограниченными возможностями; любую разновидность корректирующей оптики (линзы, очки, оправы).

- Монеты, изготовленные из любого драгметалла, которые относятся к официальным средствам расчёта в РФ или за рубежом, кроме экземпляров, представляющих нумизматическую ценность.

- Изделия народных промыслов, представляющих художественную ценность, кроме тех, что попадают под категорию акцизных товаров.

- Услуги техобслуживания и ремонта приборов бытового назначения и медицинских аппаратов, включая запчасти и иные расходные материалы, требуемые для восстановления работоспособности, в период действия гарантии без дополнительной оплаты.

- Все виды ремонтно-восстановительных, научно-изыскательных и археологическо-полевых работ, нацеленных на сохранение исторических памятников и зданий, принадлежащих организациям религиозной направленности.

- Совокупность научных, исследовательских, опытных, технологических и конструкторских работ, производимых на бюджетные средства, в том числе направленные на создание новых видов продукции/технологий.

- Драгметаллы, в том числе руду, лом, отходы производства. Драгоценные камни, включая необработанные алмазы.

- Продукты, производимые столовыми медучреждений, школ, детсадов или организациями общественного питания, которые реализуют свою продукцию в таких учреждениях.

- Услуги медицинских учреждений, кроме организаций, занимающихся предоставлением услуг в санитарно-эпидемиологической области, косметологии и ветеринарии.

- Перевозка граждан морским, речным, железнодорожным автомобильным транспортом в приделах городского и пригородного сообщения, исключая услуги такси, в том числе маршруток, при условии осуществления деятельности по действующим тарифам, включая все предусмотренные льготы.

- Работы и/или услуги в сфере борьбы с лесными пожарами.

- Услуги обслуживания и аэронавигации судов воздушного сообщения, оказываемые в пределах аэропортов России.

- Все виду работ/услуг, включая освидетельствование и классифицирование, по обслуживанию судов морского, речного и смешанного типов на стоянках в порту или во время лоцманской проводки.

- Продажа абонементных и входных билетов организациями, которые осуществляют свою деятельность в сфере услуг физкультуры и спорта, а так же аренду спортплощадок для проведения профильных мероприятий.

- Предоставление жилых площадей в пользование и их продажа вне зависимости от формы собственности и разделения на доли , включая передачу долей при продаже квартир в многоквартирных домах.

- Реализация изобретений, технологических моделей, баз данных, программных продуктов, микросхем и иных интеллектуальных товаров и ноу-хау.

- Реализация металлического лома любой разновидности.

- Передача товаров/услуг в целях последующей рекламы, стоимостью не более 100 руб.

Организации и предприниматели

Второе направление включает компании, осуществляющие свою деятельность в сфере следующих услуг:

- Общее, профессиональное и дополнительное образование на некоммерческой основе;

- Реализации товаров в точках беспошлинной торговли;

- Товары/услуги, распространяемые компаниями, которые работают в следующих сферах: культура, искусство, спорт, физкультура.

- Производство, реализация, прокат, показ национальных фильмов.

- Товары/услуги, за исключением подакцизных, производимые организациями:

- где более 80% работников – люди с ограниченными возможностями;

- уставной капитал которых, состоит из вкладов инвалидов, а на производстве работает не меньше 50% людей с ограниченными возможностями;

- в которых собственники имущества – люди с ограниченными возможностями и они предоставляют сфере образования, физкультуры и спорта, информации, культуры и т. п.;

- реализующие образовательные, спортивные, оздоровительные, лечебные, научные, информационные и иные услуги для людей с ограниченными возможностями, детей-инвалидов и их родителей;

- Лечебно-трудовые, психолого-наркологические, противотуберкулёзные услуги для обслуживания людей с психическими отклонениями, учреждений уголовно-исполнительной власти, госпредприятий и муниципальных организаций, где работает не меньше 50% инвалидов.

- Санаторные, курортные, оздоровительные услуги, включая лагеря для детского отдыха.

- Реализующие страховые продукты.

- Сохранение, дополнение, использование архивов.

- Продающие сельхозпродукцию собственного производства, доходы от которой составляют не меньше 70% всех доходов компании.

- Изготовление надгробных плит, оформление и уход за местами захоронения, продажа товаров для похорон и иные ритуальные работы/услуги.

- Все банковские услуги, включая обслуживание карт, кроме инкассации.

- Негосударственные пенсионные фонды.

- Сады, студии, секции, кружки для лиц дошкольного возраста.

- Продажа религиозной продукции, в том числе религиозных книг.

- Оказывающие услуги по уходу за больными, людьми престарелого возраста и инвалидами, находящиеся под ведомством государственной или муниципальной власти.

- Аптеки, изготавливающие лекарственные препараты, оказывающие услуги ремонта оптики, слуховых аппаратов, протезов и иных ортопедических товаров.

- Услуги адвокатов.

- Регистрационные, патентные, лицензирующие и иные организации, за услуги которых взимается госпошлина.

Операции

Третье направление – это льготы для определённых видов операций. Оно включает в себя:

- Аренда помещений зарубежными гражданами и компаниями, которые имеют аккредитацию в России.

- Выдача займов и иные финансовые услуги для предоставления займов.

- Продажа доли в уставе, паевом, кооперативном и инвестиционном фондах, в том числе реализация акций.

- Социально-экономические работы в сфере строительства жилья для военнослужащих.

- Безвозмездная передача товара/работы/услуги, в качестве благотворительности.

- Передача кредитных прав и/или требований по кредитным обязательствам.

- Работы, проводимые в особой экономической зоне портов, организациями-резидентами этой особой зоны.

- Научные, исследовательские, опытные, технологические, конструкторские работы, проводимые на бюджетные деньги для разработки новых товаров/технологий.

- Предоставление жилплощади для пользования гражданами.

- Услуги по реализации билетов и проведению лотерейных и иных разрешённых розыгрышей.

Что такое коды на льготы, и какие они бывают?

Коды льгот по НДС относятся к бюджетной классификации налогов, сборов и неналоговых платежей, оплачиваемых в бюджет. Они представляют собой комбинацию из семи цифр. Каждая разновидность налоговой льготы имеет свой код. Приведём в пример несколько кодов налоговых льгот по НДС.

| Номер кода | Наименование товара/ организации или операции | Номер статьи налогового кодекса (НК России) |

| 1010292 | Код операции займов, в том числе начисления процентов по ним, а также сделки купли-продажи ценны бумаг. | п. п. 15, п. 3, ст 149 |

| 1010816 | Работы/услуги казённых, бюджетных, автономных, учреждений, выполняющих государственный или муниципальный заказ и оплачиваемый из бюджета этой ветви власти. | п. п. 4.1, п. 2, ст. 146 |

| 1010211 | Услуги медицинских учреждений, кроме ветеринарных, косметологических и санитарно-эпидемиологических компаний. | п. п. 2, п. 2, ст. 149 |

| 1010232 | Продажа продуктов, производимых в столовых медучреждений, детсадов, школ или организаций общественного питания, которые реализуют свою продукцию в медучреждениях, школах или детсадах. | п. п. 5, п. 2, ст. 149 |

Общие условия применения льгот

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

Каждая организация или предприниматель могут воспользоваться снижением налоговой нагрузки, если выполняет общие условия для получения льготы по НДС:

- Наличие лицензии, если деятельность подлежит лицензированию.

- Обязательность разделения учёта льготных и не льготных операций.

В случае невыполнения право на использование льготы теряется. Указание на это есть в 6 пункте статьи 149 НК России.

При использовании льгот, компания остаётся обязанной:

- Оформлять счета-фактуры покупок, если товар оплачивается безналичным путём и ставить отметку без налога, в соответствии с п. 5 ст. 168 НК России.

- Заносить информацию о движении товаров/услуг в книгу учёта продажи или покупки.

- Отражать всю информацию о купле-продаже товаров/услуг в журналах учёта.

- Подавать декларацию по НДС, с указанием кодов льгот.

Штрафные санкции

В случае выявления неправомерности использования льгот по НДС, на нарушившую компанию будет наложен штраф. Такая возможность прописана в статье 122 НК России. Налоговый орган имеет право наложить на нарушителя штраф в размере 20% от суммы невыплаты, кроме того будут учтены пени за каждый день неуплаты.

- Москва.

- Санкт-Петербург.

Или на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/osvobozhdenie/lgoty-po-nds.html