Во время составления налоговой отчетности ошибочные данные вносят даже квалифицированные специалисты с многолетним стажем. Чтобы уберечь предприятие от штрафных санкций и не прибегать к написанию пояснительных бумаг, для выявления ошибок профессионалы советуют работать с контрольными соотношениями. Как проверить 6-НДФЛ и какие разработаны методы сверки — читайте далее.

Как проверить 6-НДФЛ

Особенности отчета 6-НДФЛ

Подобный тип бухгалтерской документации относительно юный, введен в 2021 г.

6-НДФЛ — обязательный отчетный документ. Информация, содержащаяся в нем, касается прибыли работников и начисленном подоходном налоге.

Форму следует подавать в ИФНС ежеквартально. Одной из особенностей является внесение некоторых данных нарастающим итогом, что обусловлено спецификой выплаты заработной платы. Она перечисляется в месяце, следующем после месяца начисления. Ввиду того, что прибыль выплачивается в следующем месяце, возникают временные промежутки между днем удержания налога и днем выплаты заработной платы. Если первые дни месяца — нерабочие, возникающие прорехи между этими датами очень значительны. Следующее отличие заключается в присутствии информации, содержащейся в других отчетных документах, что позволяет сравнивать и сверять данные.

Особенности заполнения отчета

В 6-НДФЛ отражаются сведения о начисленной и удержанной сумме налога. Удержания должны заполняться нарастающим итогом, как и все значения из Раздела 1 отчета. То есть в расчете за 9 месяцев указывается сумма налога с января по сентябрь. Если налог начисляется по дифференцированным ставкам, то для каждой заполняются на отдельных листах строки 010-050, а по стр. 060-090 указывается общая на первой странице отчета сумма. В отличие от поступлений и вычетов, сумма удержаний указывается без копеек. В отчете просто нет нужного количества ячеек.

При заполнении отчета агенты часто совершают серьезную ошибку – указывают одинаковые суммы начисленного (стр. 040) и удержанного (стр. 070) налога. Данная ситуация возможна, если обе операции выполнены в одном отчетном периоде. Разница возникает, когда зарплата за текущий квартал выдается сотрудникам в следующем квартале. По стр. 040 будет указана сумма начисленной зарплаты с учетом налога, а по стр. 070 – будет указан «0», так как удерживать НДФЛ нужно при выплате дохода.

Контрольные соотношения

Каждый вид отчетности допускает применение контрольных соотношений. Под этим термином подразумевается соответствие числовых данных определенной строки итоговому значению других строк. В ряде случаев сверка проходит по принципу «больше-меньше»: важно, чтобы цифры, внесенные в одной графе, были больше либо меньше данных, обозначенных в других разделах.

Контрольные соотношения, применяемые к 6-НДФЛ, предполагают сверку между формами 2-НДФЛ и РСВ. Помимо этого, представители налоговой инспекции осуществляют проверку на основании сопоставления данных внутри формы.

В июне 2021 г. ФНС освежила формулы, применяемые для сверок. Большинство проверочных точек совпадают с предыдущими версиями. Согласно правилам новой редакции инспектор возьмет в работу отчет даже без нужной корреляции между строками. Причиной для отказа в принятии формы 6-НДФЛ может стать:

- расхождение сумм взносов в 1 разделе;

- несоответствие сумм взносов по 3 разделу.

Чтобы не тратить время на составление корректирующей отчетности, необходимо в первую очередь уделить внимание этим разделам, и проверить отчет по установленным формулам.

Как проверить правильность заполнения 6 НДФЛ: разные технологии и важные дополнения

В этой статье рассказано о том, как новые контрольные соотношения для формы 6 НДФЛ используются для проверок разными инстанциями. Это сделано для того, чтобы лучше понимать контрольные механизмы. Пункты с 1 по 4 включительно относятся к тому, как проверить отчет 6 НДФЛ. В остальных – изложены правила сравнения значений с использованием исходных данных разных отчетных и фиксирующих документов.

Полные сведения о том, как проверить 6 НДФЛ, имеются в письме ФНС. Для оперативной проверки формы достаточно данной информации. Если нарушены сроки ее сдачи, то составляется официальный акт. При выявлении других ошибок проверяющий сотрудник высылает налоговому агенту сообщение о нарушениях с указанием, о необходимости исправления или дачи объяснений в срок не более 5 дней.

Похожие статьи

- Как отразить в форме 6 НДФЛ отпускные (пример)

- Форма 14-Ф ОМС

- Корректировка 6 НДФЛ за 1 квартал 2021 года

- 6 НДФЛ за полугодие нарастающим итогом (образец)

- Переходящая зарплата в 6 НДФЛ

Применение контрольных соотношений внутри отчета

Бухгалтерские программы преимущественно сверяют данные внутри формы, не используя дополнительные источники.

Таблица 1. Сверка

| Правильно | Неверно |

| 020 = > 030 | 020 |

| 040 = ((020 — 030) х 010): 100 | 040 ≠ ((020 — 030) х 010): 100 |

| 020 — 025 ≥ 050 раздела 1.1 | 020 — 025 |

По предыдущим проверочным соотношениям сверка прибыли по НДФЛ проходила с учетом данных строки 030. Этот метод не был эффективен. Ввиду того, что в эту графу вносятся сведения о детских пособиях, которые не должны отображаться в графе 020, при сопоставлении неизбежно возникают расхождения. Для более корректного отображения данных инспектора проверяют налогооблагаемую базу по взносам на основании прибыли по НДФЛ с вычетом дивидендов: необходимо, чтобы прибыль либо равнялась, либо была больше облагаемой базы.

Таблица 2. Применения контрольных соотношений

| Строка | Предмет сверки | Примечание |

| 010 | Суммарные данные должны быть больше либо равняться одной из составляющих расходной части | Итоговая сумма выплаченных пособий не должна быть меньше своей части |

| 030 | Если цифра в 1 графе 30 строки больше нуля, проверяют наличие показателей во 2 и 3 графах | Если имели место страховые случаи, то число в 1 графе должно быть больше нуля |

| 060 | Соотношение итоговых данных и сумм частей | Строка 060 ≥ сумме строк 061 и 062 |

Если в предоставленной форме 6-НДФЛ будут выявлены несоответствия, представители компетентных органов потребуют пояснения

При проверке строки 040 необходимо учитывать возможную погрешность, вызванную округлением данных. Пример:

- Исходные данные: количество сотрудников — 30 человек;

- суммарный доход за 8 месяцев — 352 455 рублей;

- размер налоговых вычетов — 32 000 рублей;

- удержанный НДФЛ — 37 070 рублей.

Обязательные требования

Округление суммы в рублях

Округлением суммы налога считается процедура приведения его значения в надлежащий вид, т.е. без указания копеек, в целых рублях. Так же, как в другой отчетности по подоходному налогу, в форме 6-НДФЛ необходимо округлять числа, отражающие размер общей суммы налога и авансовых платежей по нему (приказ ФНС № ММВ-7-11/[email protected] от 14.10.2015 года).

В качестве примера можно рассмотреть следующую ситуацию. Сумма общего дохода персонала за отчетный период составила 2 320 584,45 рублей. Подоходный налог с нее – 301 675,98 рублей. Вопрос: нужно ли производить округление этих сумм при составлении формы 6-НДФЛ?

Бланк отчета носит строгий характер. Его унифицированная форма и порядок заполнения определены ФНС России (приказ № ММВ-7-11/[email protected]).

Расчет 6-НДФЛ содержит строки, состоящие из двух полей. Они должны отражать сведения в виде десятичной дроби: рубли с копейками.

К этим строкам относятся:

| Стр. 020 | Переведенные выплаты. |

| Стр. 025 | Выплаченные средства в качестве дивидендов. |

| Стр. 030 | Вычеты по налогу. |

| Стр. 130 | Фактически полученные средства. |

Отсюда видно, начисленные и выплаченные работникам суммы нужно указывать в точности как есть – с копейками. В первое поле вписывается рублевая сумма, а далее после точки – выраженная в копейках.

Исчисленный и удержанный подоходный налог фиксируется в 6-НДФЛ в строках 040 и 140. В них предусмотрено только одно поле. Следовательно, информация, отражаемая здесь, округляется до целых значений.

Помимо этого очевидного факта, производить расчеты НДФЛ в целых рублях требуют нормы п. 6 ст. 52 НК РФ. Согласно установленных ими правил суммы менее 50 копеек необходимо отбрасывать, а более – доводить до полного рубля.

Оговорки про остатки

С 2021 года начал действовать новый бланк справки 2-НДФЛ. Этот документ составляется налоговыми агентами, выплачивающими сотрудникам зарплаты и иные платежи, облагаемые подоходным налогом, в нескольких ситуациях.

В первую очередь, документ с признаком «2» оформляется и сдается, когда в отчетном году подоходный налог не был удержан с выплат, осуществленных в пользу наемных сотрудников. Крайний срок сдачи отчета – 1 марта года, следующего за годом, в котором произвелись выплаты работникам.

Во-вторых, с признаком «1» отчет оформляется абсолютно всеми предприятиями, осуществившими выплаты физическим лицам в прошлом налоговом периоде. В ней показывается информация о полученных работниками доходах у работодателя за истекший год, а также суммы исчисленных, удержанных и выплаченных в государственный бюджет подоходного налога за это время.

Справки 2-НДФЛ подаются по каждому работнику ежегодно.

Вдобавок в соответствии с частью 1 статьи 62 ТК РФ работодатели обязаны выдавать своим сотрудникам копии любых документов, связанных с осуществлением ими трудовых функций, в том числе справки о заработке. Для этого у работодателей есть три дня с момента получения письменной заявки.

Одновременно в ходе оформления справок 2-НДФЛ перед налоговыми агентами встает вопрос, необходимо ли в них округлять суммы налоговых платежей?

В отношении к ранее действующей форме этот вопрос регулировался Рекомендациями по ее составлению, утвержденными приказом ФНС N ММВ-7-3/[email protected] от 17 ноября 2010 года (на сегодняшний день уже не действителен).

В первом разделе Рекомендаций указано, что в справке все суммарные числа проставляются в рублях с копейками, кроме налога. Только налоговые платежи отражаются в форме в целых рублях. Число меньше 50 копеек необходимо отбрасывать, а более – округлять.

Порядок оформления ныне действующей формы подобных правил не предусматривает. Как же быть? Нужно ли округление?

Срок сдачи расчета 6-НДФЛ за 2021 год варьируется в зависимости от периода, который принят в данном случае за отчетный. Нужно ли сдавать 6НДФЛ при задержке заработной платы — мы поясним по ссылке.

Налоговая служба прояснила данную ситуацию в письме № БС-3-11/[email protected] от 28.12.2015 г. В нем сделана отсылка к пункту 6 статьи 52 НК РФ, в котором определено, что налоги, включая налог на доходы физических лиц, должны исчисляться в целых рублях.

Таким образом, в правилах округления подоходного налога изменений не произошло. Представители ФНС просто не стали дублировать положения Налогового кодекса в Порядке по заполнению новой формы.

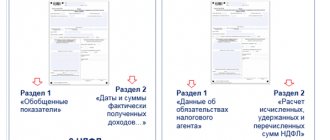

Образец раздела 1 и 2 в отчетности 6-НДФЛ:

Полные цифры

В новой форме 2-НДФЛ суммы налогов должны отражаться целыми значениями, без копеек.

28 декабря 2021 года ФНС разъяснила правила оформления справок в 2020 году в письме № БС-3-11/4997. Если сумма налога в результате расчетов получилась дробная, ее необходимо округлить: больше 50 копеек в сторону увеличения, меньше – в сторону снижения до целого рубля.

Сверка данных формы 6-НДФЛ со сведениями в форме 2-НДФЛ

Ввиду того, что 2-НДФЛ оформляется на каждого сотрудника отдельно, обязательно нужно проверить равенство между показателем в строке 060 6-НДФЛ и количеством оформленных 2-НДФЛ.

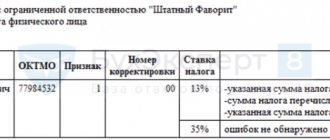

Таблица 3. Контрольные соотношения между 6-НДФЛ и 2-НДФЛ

| Строка 6-НДФЛ | Название раздела 2-НДФЛ (суммарно по каждому сотруднику) |

| 020 | Итоговая сумма дохода |

| 025 | Прибыль по дивидендам |

| 040 | Исчисленная сумма налога |

| 080 | Сумма налога, не удержанная налоговым агентом |

| 060 | Количеству оформленных справок |

Откуда берутся копейки?

Когда мы умножаем сумму дохода на ставку налога может получиться сумма в рублях или копейках. Однако налог должен начисляться только в полных рублях. В связи с этим всё, что меньше 50 копеек отбрасывается, а 50 копеек и больше – округляется до полного рубля (п. 6 ст. 52 НК РФ). Более того, заплатить НФДФЛ нужно тоже в целях рублях. Поясним на примере.

Доход Иванова А.П. составил 65 789 рублей, применяемая ставка налога – 13%. Налог рассчитаем так: 65 789 руб. х 13% = 8552 рубля 57 копеек. Как видно, получилось больше 50 копеек. Поэтому округлим сумму до целого рубля. И получится 8553 рубля. Именно эту сумму следует уплатить в бюджет. Также см. «Вычисляем подоходный налог».

Сверка данных формы 6-НДФЛ и РСВ

Поскольку эти виды справок относятся к отчетам по сотрудникам, закономерно предположить, что многие показатели из этих отчетов должны совпадать.

ФНС предлагает одно контрольное соотношение между строками: разница между 020 и 025 6-НДФЛ не должна быть меньше 030 раздела 1.1 РСВ.

Не следует забывать, что если организация предоставляет в инспекцию 6-НДФЛ, она должна сдавать и РСВ

6-НДФЛ за III квартал 2021: инструкция по заполнению и пример

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/[email protected];

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Титульный лист

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

В поле «Форма реорганизации» правопреемнику необходимо ставить код. Шесть кодов формы реорганизации есть в приложении № 4 к приказу № ММВ-7-11/[email protected] (в ред. приказа от 17.01.2028). Например, при ликвидации берите код 0, а при слиянии организаций — 2. Правопреемник также заполняет ИНН и КПП компании, которая реорганизовалась.

Пояснения при расхождении данных

Если в ходе проверки инспектор обнаружил ошибки, он имеет право доначислить обязательные отчисления в государственную казну, применить административные наказания в виде штрафа или пени или затребовать пояснительное письмо.

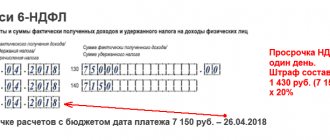

Инспектор имеет право отправить запрос на предоставление объяснений даже если не выявил грубых ошибок. Несоответствие данных при сверке контрольных соотношений может быть предметом пояснительной записки, но не считается нарушением. Подобные расхождения часто вызваны переходящими выплатами в виде начисленных, но не перечисленных гонораров по договорам подряда, например. Ответить на запрос налоговой следует на протяжении 5 рабочих дней. В случае задержки пояснения может быть начислен штраф в размере 5 000 рублей.

Освоив принцип работы с контрольными соотношениями, бухгалтер сможет перед предоставлением отчетности в ИФНС выявить просчеты и обезопасить компанию на предмет применения штрафных санкций.

Как заполнить 6-НДФЛ в 2021 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2021 № ММВ-7-11/[email protected] Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

Рекомендуем прочесть: Закон О Том Чтобы Не Отчисляли Из Вузов 2021 Года

Порядок заполнения 6-НДФЛ

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2021 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2021 № БС-4-11/[email protected], от 01.07.2021 № БС-4-11/[email protected]).

Отчет формируется и направляется в ИФНС каждый квартал, предельный срок сдачи — последний рабочий день месяца, следующего за отчетным (квартальным). Годовая декларация подается до 1 апреля следующего финансового года. В течение года отчитываются за каждый квартал. В таблице представлены сроки сдачи 6-НДФЛ в 2021 году.

Разница в значениях по формам

Трудность сверки в том, что ее можно провести только по окончании года, поскольку справка не формируется за кварталы . Следовательно, у вас один отчет готовится каждые 3 месяца, а другой – раз в год. Значения не будут совпадать.

Так, строка 020 формы 6 НДФЛ отражает полученные доходы. Если бланк подается, например, за III квартал, то в первом разделе будет сумма за все 9 месяцев, во втором – за III квартал. Потребуется учитывать эту разницу и складывать значения из прошлых отчетов по разделу 2 и убедиться, что они совпадут со значением строки 020 в последнем бланке.

Справочно! Б ухгалтерия может делать справки и по кварталам, чтобы сверять их с отчетами 6 НДФЛ.

Почему данные в 2-ндфл и 6-ндфл за 2021 год могут не совпасть

Что же касается Приложения 5 Приказа ФНС РФ от 02.10.2021 № ММВ-7-11/566, то по форме справка схожа со справкой 2-НДФЛ действующего образца 2021 г. Здесь было убрано поле для номера справки, и не установлен порядок заполнения данной формы. Заполнение справки происходит по аналогичным правилам, действующим для справки прошлогоднего образца.

Секретные приемы налоговиков для быстрой проверки 6-НДФЛ

Теперь таких формы две: к 2-НДФЛ присоединился расчет по форме 6-НДФЛ. В инспекцию эти отчеты передаются одновременно — по окончании каждого квартала. Отличие 6-НДФЛ – консолидация в одном документе информации, касающейся НДФЛ, по физлицам, получившим любую оплату от предприятия в виде зарплаты, дивидендов и выплат по прочим договорам.

Профессиональные вычеты установлены для физических лиц, работающих по договорам ГПХ (ст. 221 НК РФ). Такие налогоплательщики имеют право обратиться за вычетом к налоговым агентам, уплачивающим им вознаграждение.

Трактовка терминов и их назначение

Несмотря на разницу , эти 2 бланка отражают схожие сведения – сколько работник получил доходов, сколько с них было удержано и уплачено налога. Поэтому они должны соответствовать друг другу.

Но в первую очередь удостоверьтесь, что в самих отчетах нет ошибок.

2 НДФЛ

Что представляет собой справка: это таблица с подробной информацией о доходах сотрудника, полученных у работодателя, за определенный период. Как правило, периодом является год. Но сотрудник вправе запросить документ и за меньший промежуток – за квартал и даже за последний месяц.

Справочно! Есть 2 версии бланка – для подачи в инспекцию и для выдачи работникам. С 1 января текущего года утверждена новая форма справки для ИФНС – машиноориентированная.

Она состоит из 2 частей:

В основной части 3 раздела:

информация о сотруднике;

сумма дохода и налога в общем за год;

А в приложении уже информация дробится по месяцам. Сложение сумм из приложения должно давать величины, указанные в разделе 2 и 3.

6 НДФЛ

Трудность с заполнения отчета связана с тем, что в форме вы заполняете:

первый раздел – сведения за весь период с начала года;

второй раздел – по суммам за последние 3 месяца;

с учетом инструкции ФНС России к отчету, по которой даты начисления доходов персоналу, удержания и перевода в казну н алога могут отличаться от дат по бухгалтерскому учету.

Сверка данных по бланку в первом разделе:

Величина графы 020 больше либо равна графе 030, поскольку налоговые вычеты не могут превышать доходы. Если по этому параметру у вас произошла ошибка, ИФНС потребует пояснений. Но если вы сами обнаружите ошибку и сдадите «уточненку», то избежите санкций.

Графа 040 равна: (графа 020 – графа 030) / 100 × графа 010, т. е. Графа 040 равна налоговой базе, умноженной на ставку. Иными словами, вы проверяете правильность расчета подоходного налога. Допускается погрешность, связанная с округлением.

Величина графы 040 больше либо равна графе 050 (авансу).

Во втором разделе указываются всего 3 даты и соответствующие им суммы:

перечисление в госбюджет.

Важно! При выборе даты для раздела 2 формы 6 НДФЛ учитывается день начисления, а не фактической транзакции.

При этом есть разница между разными видами дохода. Так, по зарплате пишите последний день месяца, при выплатах по увольнению – последний рабочий день лица, и т. п. согласно рекомендациям ФНС и Минфина.

Отличия отчетности

Юридические лица и индивидуальные предприниматели, имеющие официальный штат (даже если в нем всего 1 сотрудник), обязаны исчислять и снимать с доходов физических лиц налог и перечислять в государственную казну. Об этих операциях необходимо отчитываться в ИФНС с помощью двух установленных форм:

ФНС России разработала эти отчеты и вменила всем работодателям сдавать их в предусмотренные сроки. Но вдобавок к ним каждый хозяйствующий субъект подает и другую документацию: