Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых налогоплательщики обязаны пояснить результат контроля, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор заподозрит умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовьте письмо с разъяснениями заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

ВАЖНО!

На некоторых запросах ИФНС отсутствует гербовая печать. Отвечать на такие требования все равно придется — такие указания даны в письме ФНС РФ от 15.07.2015 № ЕД-3-2/[email protected]

Пояснительная записка по убыткам

Когда налоговики требуют пояснения по убытку в декларации, необходимо обосновать причину его возникновения. Следовательно, нужно представить документальное подтверждение доходов и расходов, разъяснить как происходил расчет, а так же обосновать возникновение этого убытка. Для документального подтверждения подходят выписки из бухгалтерских регистров, договора с поставщиками, договора с клиентами и др.

Чем тщательнее вы подготовите пояснение, тем меньше дополнительных вопросов возникнет у налоговой.

Как составить

Общий порядок, как написать письмо в налоговую о разъяснении, таков:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснение. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части ответного письма детально и последовательно раскрываем обстоятельства ситуации, которую требуется объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключения из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Эксперты КонсультантПлюс разобрали, нужно ли сдавать пояснительную записку с бухотчетностью. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Бланк и готовые образцы для разных ситуаций

В сопроводительном письме содержится перечисление направленных материалов и пояснения к ним. Эти дополнения значительно облегчают взаимодействия между налоговыми органами с налогоплательщиками.

При наличии письменного перечисления направленных документов риск появления дополнительных вопросов со стороны инспекции относительно полноты предоставленной отчетности минимизируется. Вторая причина, по которой стоит приложить пояснительную записку к отчетности в инспекцию – упрощение регистрации входящей корреспонденции.

Обратите внимание! Налоговые органы не станут запрашивать у налогоплательщика цель подачи декларации (например, уточненной), если будет приложено письмо с причиной направления документов.

Сопроводительное письмо не имеет смысловой нагрузки, но его наличие:

- является подтверждением факта отправки;

- содержит перечень прилагаемых документов и инструкцию по обращению с ними;

- позволяет определить срок исполнения благодаря указанным срокам отправления.

Не существует установленной законом формы написания сопроводительного письма, но есть правила его составления,которые выработаны на практике. В приложении к отчетности перед инспекцией в обязательном порядке должны присутствовать:

- наименование налоговой инспекции (при необходимости,указать Ф. И. О сотрудника, которому направляются документы);

- наименование налоговой организации и адрес отправителя;

- номер и дата запроса, в ответ на который высылается пояснение;

- обращение к сотруднику или налоговому органу;

- перечень документов и других материалов с указанием числа листов и экземпляров;

- Ф. И. О и должность отправителя, его подпись и контактные данные (номер телефона, электронная почта).

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков. - После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Предлагаем ознакомиться: Благодарственное письмо сотруднику доу за хорошую работу образец

Нулевая декларация имеет ту же форму, что и обычная упрощенная декларация, никакого особого бланка не разработано для подачи нулевых результатов. Различия нулевой и обычной декларации по УСН не в самой форме, а в показателях, вносимых в ее поля.

Для оформления следует применять бланк, включенный в приложение к приказу налогового органа от 26.02.16 №MMВ-7-3/[email protected] То есть в текущем году подготовлена новая форма, изменение которой связано с введением торгового сбора и возможностью для региональных субъектов сокращать ставку по специальному налогу.

Организациям и ИП при подаче нулевых показателей нужно заполнить следующие страницы:

- Титульная – для всех плательщиков;

- Раздел 1.1 и Раздел 3.2.1 – если упрощенец считает налог с величины доходов;

- Раздел 1.2 и Раздел 2.2 – если расчет налога ведется с разности доходно-расходных показателей.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительного письма налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ);

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ);

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 письма ФНС России от 17.07.2013 № АС-4-2/12837.

Порядок составления

В общем виде процедура происходит следующим образом:

- После проведенной камеральной проверки налоговая присылает требование в виде бумажного письма или электронного. В тексте указываются данные, которые по мнению инспекции составлены некорректно, а также расхождения в сведениях, содержащихся в разных документах.

- Затем налогоплательщик обязан в кратчайшие сроки дать свои пояснения – до 5 рабочих дней. Течение этого срока начинается с того рабочего дня, который следует за днем получения уведомления.

- Можно направить как по почте (заказным письмом), с курьером, так и в электронном виде. При этом в случае с электронным письмом важно удостоверить его с помощью электронной цифровой подписи. Если она не создана, остается только один вариант – отправить его в обычном бумажном виде. Также важно знать, что нередко вместе с самим ним необходимо и предоставление документов с пояснениями. Тогда в тексте письма обязательно указываются приложения: прописывается название документа, количество и вид (оригинал или копия).

Ошибки и расхождения по НДС

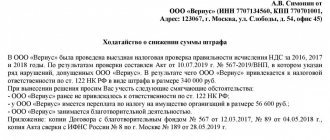

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина данного расхождения — невнимательность лица, ответственного за выставление счетов-фактур или техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Как рассказать о своих доходах: образцы пояснений для налоговой

В этой статье вы узнаете как учесть личные деньги предпринимателя, внесенные на расчетный счет, почему из-за полученного займа доходы не совпадут с суммами по банку и нужно ли отражать выручку, если деньги на счет не поступили.

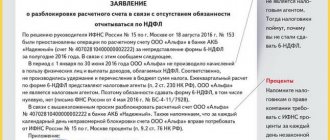

Если доходы предпринимателя, отраженные в налоговой базе по УСН или НДФЛ, расходятся с суммами по банку, налоговики это заметят и попросят пояснения. Оформить их нужно в письменном виде. Изложить причину, по которой не все поступления на расчетный счет вы включили в доходы. Либо, наоборот, начислили налог с большей суммы, чем прошла по счету.

Унифицированная форма для подобных пояснений не утверждена. Вы вправе написать налоговикам, что считаете нужным. Главное — пояснить, почему доходы из декларации не совпадают с суммой, поступившей в банк. Далее мы расскажем, как пояснение лучше составить.

Доходы меньше поступлений по банку

Причина первая — вы вносили на счет личные деньги. Вы как ИП вправе в любой момент внести в бизнес собственные средства. И положить их на расчетный счет.

Сумму личных денег, которую вы внесли на счет, в доходы включать не нужно. И в Книге учета доходов и расходов ее не записывайте. Ведь когда вы внесли собственные средства в бизнес, никакой экономической выгоды при этом не получили.

В пояснительной записке укажите, сколько личных денег вы положили в банк за отчетный период. Напишите, что эту сумму вы не учли в облагаемых доходах на законных основаниях. Приложите к пояснительной записке копии банковских квитанций о принятых наличных, где стоит источник поступления — личные средства предпринимателя.

Образец пояснительной записки о расхождениях дан ниже.

Причина вторая — вы получили заемные средства. Суммы займов и банковских кредитов вы не включаете в облагаемые доходы. И не записываете в Книге учета. Причем как при общем режиме, так и при УСН (подп. 10 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ). Так что укажите в письме для ФНС сумму полученных за налоговый период заемных средств. И приложите к пояснениям ко

ipprosto.info

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки являются разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в письме.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Виды: готовые примеры по распространенным ситуациям

На практике существует несколько распространенных случаев, когда налоговики предъявляют требование по предоставлению ответа (по образцу компании) с пояснениями своей позиции по той или иной теме. Готовые варианты решений рассматриваются далее.

Право требования объяснений со стороны компании по этому поводу появилось у инспекции относительно недавно – с 2014 года, что вполне законно. Однако на практике часто наблюдаются и такие случаи, когда представители проверяющих органов по сути злоупотребляют своим правом и запрашивают пояснения относительно подобных случаев:

- средство продано, но убытки были получены только в связи с реальным износом (амортизацией), из-за чего пришлось продать актив по более низкой цене;

- актив был продан по более высокой, чем остаточная стоимость, цене – подобные случаи зачастую возникают по чисто рыночным причинам в связи с нестабильной экономической ситуацией.

В этих случаях компания не обязана предоставлять никаких объяснений. Тем не менее, в ответном письме можно заявить, что в отчетных документах была заявлена прибыль, и никаких фактических ошибок или заведомо ложных сведений организация не предоставляла.

Поскольку в 2015 году на все движимые имущественные объекты (кроме тех, которые относятся к 1 и 2 амортизационной группе) налоги не оплачиваются (при условии, что компания купила их после 1 января 2013 года), то по сути закон утвердил льготу. Такое льготируемое имущество уже обозначено в Налоговом кодексе (статья 381).

Однако многие представители инспекции (возможно, по незнанию) начали требовать документы, которые подтверждают возможность получения этой льготы, а также полный список всех движимых объектов, которые льготируются.

Здесь важно иметь в виду 2 момента:

- В письме должен обязательно значиться конкретный список активов, о которых идет речь. В противном случае можно направить только копии договоров и других документов, которые подтверждают факт покупки и дату ее совершения. В договорах также отражается тип компании-продавца: зависимая или независимая, что имеет свое значение.

- Если активы были куплены у зависимой фирмы (а также в тех случаях, когда объекты достались в результате реорганизации компании), то налоги на такое имущество оплачиваются.

А вот как выглядит образец ответа на подобные требования, когда речь идет о предоставлении пояснений по льготируемому имуществу.

Разумеется, что все имущественные объекты их 1 и 2 амортизационных групп в этот список не включаются. Льгот на них не предусмотрено, к тому же представители налоговой службы не вправе потребовать пояснений конкретно по этим вещам.

Представители налоговой инспекции нередко начинают интересоваться случаями, когда в одном финансовом году фактически оплаченный имущественный налог снижался, а в следующем оставался примерно на том же уровне (т.е. не рос). Особенно часто внимание проверяющих привлекают ситуации, когда разницы между этими величинами слишком большие (по их мнению), поскольку это может говорить о незаконной финансовой схеме, направленной на неуплату.

К тому же 3-4 года назад были прецеденты, когда взаимозависимые организации намеренно просто передавали в собственность друг друга некоторые из движимых имущественных объектов, чтобы значительно снизить сумму платежа. Поскольку в 2015 году налог уплачивается и с такой базы, а у компании фактически налог не вырос, значит, по логике, она сознательно уклоняется от оплаты.

Ответ предоставляется по фактической ситуации. Наиболее часто влияют объективные факторы:

- ликвидация некоторых имущественных объектов в связи с оптимизацией и/или неблагоприятной экономической ситуацией;

- продажа собственности;

- выбытие основных средств.

После этого компания просто приобретает имущество у фирмы, по отношению к которой она не является взаимозависимой. Именно эта причина и играет главную роль. В доказательство своей позиции присылаются договоры купли-продажи и финансовые документы, подтверждающие подобную законную схему.

В подобных случаях подозрения возникают потому, что происходит амортизация собственности, однако налог на имущество не оплачивается. Инспекторы снова могут предполагать некие незаконные действия. Однако на практике причина чаще всего легко объяснима и доказуема. Дело в том, что довольно большая доля в активах фирмы – имущество, которое относится к 1 и 2 амортизационной группе, а с него налог не оплачивается. Пример ответа для этого случая представлен ниже.

Часто налоговики предъявляют требование предоставления пояснений в связи с тем, что расходы, по их мнению, растут слишком быстро и составляют довольно большой процент в бюджете компании. Практика показывает, что подозрение вызывают те случаи, когда прибыль составляет только пятую часть и менее. Объяснить рост расходов очень просто, особенно на фоне реально воздействующих экономических причин:

- нестабильность на валютном рынке (курсовые разницы);

- необходимость повышения зарплаты в связи с реально снизившимися доходами населения в течение последних 3 лет подряд;

- рост издержек в связи с инфляцией.

Примерный вариант представлен далее.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснений, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В ответном письме опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая затянется на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причины: сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли обычно происходит из-за расторжения договора с покупателями. Следует приложить к письменным разъяснениям копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснование: расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки довольно много. Необходимо детально разбираться в каждом конкретном случае.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

О том, что фирма или ИП рассчитывают страхвзносы по пониженным тарифам, инспекторы узнают из Расчета по страховым взносам, поэтому в требовании они запросят документы, подтверждающие право страхователя на применение льготных ставок. Перечень документов зависит от применяемой системы налогообложения и вида деятельности.

Документы могут запросить как в «бумажной» (в виде заверенных копий), так и в электронной форме. Пояснения должны содержать ссылку на статью НК РФ, на основании которой применяются пониженные тарифы, вид деятельности фирмы или ИП и другие сведения, которые интересуют налоговиков. Подтверждающие документы нужно оформить как приложение к пояснениям.

Предлагаем ознакомиться: Договор дарения земельного участка как провести процедуру правильно

Отсутствие в расчете начислений и уплаты страховых взносов – тоже повод для запроса пояснений.

Расчет по страховым взносам сдается всеми страхователями, независимо от того, велась ими деятельность в отчетном периоде или нет. Если данные о начислении и уплате взносов отсутствуют, то причину этого нужно пояснить. Например, указать, что в отчетном периоде ООО или ИП деятельность не вели, в связи с чем не осуществляли и выплату зарплаты сотрудникам, либо, что в компании работников нет, а числится только руководитель, являющийся также ее единственным учредителем.

Чтобы предупредить вопросы, такие пояснения в налоговую по уплате страховых взносов лучше подать сразу, приложив их к «нулевому» Расчету.

https://www.youtube.com/watch{q}v=tH7EjpDcIeY

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

- Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

Эти сведения на протяжении 90 дней камеральной проверки сверяются с представленной в отчёте информацией, которые не всегда совпадают между собой. При обнаружении подобных нестыковок инспекторы без промедления направляют письмо с требованием предоставить объяснения по факту образовавшихся разночтений.

Во всех случаях налогоплательщик должен принять требование к рассмотрению, определить для себя характер изложенных вопросов, составить свой план действий и предоставить откорректированную версию пакета документов, который может содержать:

- Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

- Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту. Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

- Сопроводительное письмо с объяснениями по установленной на уровне налогового законодательства формой.

Данные документы оформляются в единый комплект и передаются вместе с пояснительной запиской на повторную проверку в налоговый орган.

Налоговый вычет

В случае, если ни через 5, ни через 15 рабочих дней инспекция не получает от физлица, ИП или юрлица письма с разъяснением, в отношении него могут быть применены следующие взыскания:

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20000 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Важно! Если запрос из налоговой пришёл, а налогоплательщик его принял, то он обязан, пусть и с несоблюдением всех регламентных сроков, на него ответить.

Упрощённая система налогообложения

Указанным видам взыскания могут быть подвергнуты только юридические лица. Это связано с тем, что при хозрасчётной деятельности компании она должна выступать с привлечением профессионалов в налоговых вопросах, а в случае с гражданином это вовсе необязательно, так как у него совсем другая заинтересованность, и предоставление в налоговую инспекцию документов для него лишь разовая необходимость.

В заключении следует сказать, что при начале взаимоотношений и документооборота с налоговыми органами лучше довести до конца все вопросы и представить необходимые разъяснения, особенно если учесть, что они в большинстве своём законны и обоснованны. Это в дальнейшем избавит налогоплательщика от многих неприятностей с бюрократической машиной нашего государства.

Часто контролеры сопоставляют суммы доходов и расходов по данным бухучета с аналогичными показателями декларации по налогу на прибыль. И если они не совпадают, то просят пояснений.

Не пропустит инспектор и тот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по НДС. А все потому, что многие контролеры считают, что эти показатели в обеих декларациях должны быть идентичными.

Но это не совсем так. Далеко не все доходы, формирующие базу по налогу на прибыль, попадают в состав выручки для исчисления НДС. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время исчислять НДС не приходится. Пример тому — положительные суммовые разницы (п. 4 ст. 153, п. 11.1 ст. 250 Налогового кодекса РФ). Их сумму относят на внереализационные доходы. Но при этом на базу по НДС они никак не влияют.

Бывает и наоборот: есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. К слову, в их числе безвозмездная передача товаров. Покажем на примере.

По итогам налогового или отчетного периода компания может получить не только прибыль, но и убыток. Ведь не всегда доходы организации превышают ее расходы. Ситуация на первый взгляд обычная. Однако как только в декларации вы покажете убыток, налоговики потребуют пояснений.

Наш вам совет: приложите пояснительное письмо к убыточной декларации сразу, не дожидаясь запроса. Ведь отрицательная налоговая база может поставить под сомнение благонадежность компании в глазах контролеров. А регулярные убытки и вовсе могут навлечь выездную проверку (п. 2 Общедоступных критериев, утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/[email protected]). Каким может быть письмо с пояснениями причин убытка, мы наглядно показали ниже.

Если ухудшения показателей не нашли отражения в предыдущей отчетности, а в этой сразу же начались убытки, то это выглядит все очень спорно и подозрительно. При этом в ответе на требование налоговой необходимо пояснить следующее:

- раскрыть динамику запрашиваемой статьи учета, то есть наглядно на цифрах показать, что привело к убытку.

- дать краткое письменное пояснение причинам произошедшего.

Предлагаем ознакомиться: Жалоба на плохие дороги как составить и куда подать

Вправе ли налоговики требовать пояснения по убыткам прошлых лет{q} Мнение эксперта

Конечно, у каждой компании и в каждой отдельной отрасли они могут быть разными, но основными можно считать следующие:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- падение спроса на продукцию и как следствие, вынужденное понижение цен на нее;

- большая курсовая разница, то есть рост затрат из-за снижения курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, редизайн, покупка оборудования, долгосрочные инвестиции и т. п.).