Счет-фактура в России — налоговый документ установленного образца, который обязан оформлять продавец или подрядчик. На основании полученных счетов-фактур в , а на основании выданных — «Книга продаж».

Согласно НК РФ предоставлять покупателям счет-фактуру обязаны только налогоплательщики НДС. Компании, которые находятся на УСН, не являются плательщиками данного налога и составлять счета-фактуры не должны.

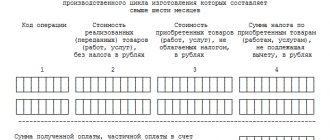

Счет-фактура содержит данные о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС. Этот перечень обязателен и закреплен в НК РФ. Счет-фактура должна также содержать в себе информацию о номере и дате выписки счета, при необходимости — сумме акциза, стране происхождения товара, номере таможенной декларации.

В России назначением счета-фактуры является налоговый учет НДС. На продавца он возлагает обязанность перечислить в бюджет НДС, для покупателя служит основанием для предъявления НДС к вычету.

Товарная накладная

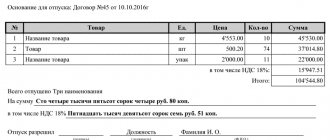

Накладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй — у получателя.

Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ — товарно-транспортную накладную (ТТН).

Виды операций

Товары (накладная)

Вид операций Товары(накладная) следует выбирать в том случае, когда необходимо отразить поступление от поставщика товаров (счет 41 «Товары») или материалов (счет 10 «Материалы»).

Он позволяет оформить поступление товаров как на оптовый склад, так и в торговые точки: автоматизированные и неавтоматизированные.

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Товары (накладная)

Услуги (акт)

Видом операции Услуги (акт) оформляется поступление услуг (работ) сторонних организаций в том случае, когда они относятся в дебет следующих счетов:

- 08.03 «Строительство объектов основных средств»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу»;

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Услуги (акт)

Основные средства

Вид операции Основные средства удобно использовать тогда, когда необходимо одновременно оформить поступление и принятие к учету объекта основных средств (ОС). При этом должны выполняться условия, что для объекта ОС:

- принятие к учету (ввод в эксплуатацию) осуществляется одновременно с поступлением;

- не требуется монтаж;

- не требуется отражать дополнительные расходы;

- в бухгалтерском учете (БУ) используется линейный способ начисления амортизации;

- параметры начисления амортизации для налогового учета (НУ) и БУ одинаковые (СПИ, первоначальная стоимость);

- порядок включения стоимости в состав расходов по НУ предполагает только начисление амортизации;

- амортизационная премия не начисляется по НУ;

- отсутствует специальный коэффициент к амортизации по НУ.

Документ в этом случае формирует проводки с использованием счета 08.04.2 «Приобретение основных средств».

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Основные средства.

Товары, услуги, комиссия

Универсальный вид операции, в котором можно оформить поступление:

- товаров и материалов;

- услуг (работ) сторонних организаций;

- возвратной тары;

- товаров на комиссию от комитента;

- товаров и услуг (работ), приобретенных для комитента;

Данный вид операции удобно использовать, когда одним первичным документом одновременно принимаются к учету разные ТМЦ и услуги.

Поставщик в качестве первичного документа выдал универсальный передаточный документ (УПД), в котором отражена поставка товаров и одновременно отражены услуги по их доставке.

Материалы в переработку

Операцией Материалы в переработку оформляется поступление материалов заказчика для давальческой переработки. Материалы будут учтены на забалансовом счете 003.01 «Материалы на складе».

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Материалы в переработку.

Оборудование

Операцией Оборудование отражается поступление от поставщика:

- оборудования, требующего монтажа (счет 07 «Оборудование к установке») и учитываемого в дальнейшем в качестве объекта монтажа;

- объектов ОС (счет 08.04.1 «Приобретение компонентов основных средств»), подлежащих в дальнейшем принятию на учет в качестве объектов ОС.

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Оборудование.

Объекты строительства

Вид операции Объекты строительства следует выбирать для отражения поступления объектов, учитываемых на счетах:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств».

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Объекты строительства.

Услуги лизинга

Документом с видом операции Услуги лизинга лизингополучатель отражает начисление текущих лизинговых платежей при учете имущества на балансе лизингополучателя.

Узнайте особенности заполнения документа Поступление (акт, накладная) вид операции Услуги лизинга.

Разница между счетом-фактурой и накладной

Можно выделить следующие между счетом-фактурой и накладной:

Документы имеют различную форму;

Счет-фактура имеет строго регламентированную форму, тогда как накладная — свободную;

Товарная накладная подписывается в двух экземплярах — продавцом и покупателем, счет-фактура — только поставщиком;

Данные документы не взаимозаменяют, а дополняют друг друга и выдаются одновременно при передаче товара;

Счет-фактура оформляется на оплату товаров и услуг, тогда как накладная выдается только при отгрузке товаров, оказание услуг оформляется актом;

В отличии от накладной, счет-фактура не подтверждает факт передачи товара кому-либо, а только является основанием для зачета НДС;

На основании счета-фактуры нельзя предъявить претензии к поставщику товара.

Многие люди, мало разбирающиеся в бухгалтерии, думают, что счет–фактура и счет – это один и тот же бухгалтерский документ. Это мнение ошибочно. Фактически эти документы имеют прямое отношение к созданию одной и той же операции, разница существует в их назначении и оформлении.

В каких случаях необходимо составление акта

Обычно процесс передачи товара не учитывает формирование акта приема-передачи товара, как правило достаточно товарной накладной. Товарная накладная представляется подтверждением процесса отгрузки продукта.

Но в единичных случаях обстоятельства соглашения поставки призывают оформления в обязательном порядке составления при приеме и передачи товаров от поставщика покупателю акта приемки-передачи товара.

Кроме этого, нередки ситуации, когда подлинный объём продукта отличается от заявленного, явился вовсе не тот багаж, или партия оказалась дефектной. Чтобы продемонстрировать жалобы поставщику, данные факты необходимо регистрировать надлежащим способом,оформив акт приёма-передачи с констатацией абсолютно всех обнаруженных несоответствий.

Некоторые виды продукта (к примеру, оборудование) всегда передаются согласно акту, благодаря тому что этого требует напрямую процедура их приёмки: осмотр, исследование трудоспособности и т.д.

В случае если продукция отправляется в серьезное сохранение, акт формируется с целью изъяснить место сдаваемых ценностей, определить условия их пребывания и вынести материально-ответственное лицо.

Заключая контракт на поставку, стороны имеют все возможности сами внедрить в него пункт о неукоснительном подписании немаловажного документа о приёмке продукта в период его передачи покупателю.

В этом действии закрепляется весь процесс передачи продукта, его детальные характеристики, высококачественные и численные свойства, а кроме того стоимость продукта.

Стоит заметить, что документ приема-передачи продукта оформляется в двух экземплярах. При этом, два документа должны быть никак не копированными, а оригиналами. В нем должны быть отмеченные все нужные реквизиты и сведения.

В случае отсутствия необходимых реквизитов допускается доказать его неподлинность. Акт считается реальным только лишь в том случае, в случае если он будет включать все нужные данные и реквизиты.

Чем же отличаются между собой счет и счет–фактура?

Как правило, счет выписывается бухгалтером. Для этого должно быть основание – договор купли–продажи или же договор по оказанию каких–либо услуг. В данном документе указана конкретная сумма, которую плательщик обязуется перевести на расчетный счет или оплатить в кассе организации–поставщика за выполненную услугу или за конкретный товар.

Если же в договоре оговорена многоразовая услуга (раз в месяц в течение года или один раз в квартал), то данный счет может быть оформлен один раз в месяц, раз в квартал или же сразу на целый год. Как правило, счет не является бланком строгой отчетности и не регистрируется в книге продаж. Наличие счета необходимо в основном для предоплаты.

Заменяет ли счет-фактуру, товарную накладную ТОРГ-12 и транспортную (ТТН)?

Рассмотрим, заменяет собой универсальный передаточный акт товарно-транспортную накладную (ТТН) или нет, что лучше – УПД или ТОРГ-12, и нужна ли транспортная накладная, если есть универсальный документ.

УПД не заменяет транспортную накладную, так как в нем нет строк, относящихся к транспорту, имеющихся во втором документе. Транспортная накладная нужна для сопровождения перевозки товара.

УПД не может заменить ТТН, если договором предусмотрена отгрузка товара на склад покупателя автомобильным транспортом.

Товарно-транспортная накладная по форме N 1-Т оформляется при любом раскладе независимо от того, кто доставляет товар: покупатель, продавец или наемный грузоперевозчик, нанятый любой из сторон договора.

УПД может заменять счет-фактуру, так как основная часть сформирована по ее образу и подобию и содержит все необходимые данные.

Помимо обязательных реквизитов счет-фактуры, перечисленных в пункте 5 и пункте 6 статьи 169 НК РФ, УПД содержит обязательные данные первичного учетного документа, узаконенные части 2 статьи 9 Закона N 402-ФЗ.

Какие данные вносятся в счет?

Данный документ представляет собой таблицу, в которой указана конкретная услуга или наименование товара, единица измерения, количество и цена за единицу товара. В конце указывается общая сумма. Также в счете обязательно должны быть указаны реквизиты исполнителя услуг куда заказчик должен перечислить деньги.

Счет–фактуру выписывает продавец или исполнитель уже по окончании выполненных работ или оказанных услуг. Предъявление этого документа является обязательным в том случае, если предприятие возмещает НДС (сумма должна быть указана в документе), т.е. находится на общей системе обложения налогом. В других ситуациях счет–фактура обычно не требуется. Если же наличие данного документа является обязательным, он должен быть оформлен в тот же период, когда была произведена сделка (оказана услуга, подтвержденная актом выполненных работ или приобретен товар, о чем свидетельствует наличие товарной накладной).

Фактически и счет и счет–фактуру бухгалтер выписывает как при оказании каких–либо услуг, так и при совершении договора купли–продажи. Разница лишь в назначении этих документов. Счет нужен покупателю для того, чтобы оплатить оказанные услуги, которые зафиксированы в договоре. Именно для этого в счете указываются реквизиты для перечисления нужной суммы денежных средств и услуги или товар, за которые данная сумма будет произведена.

Счет–фактура нужна для того, чтобы произведенная операция было отражена в налоговом учете, т.е. должен быть зафиксирован НДС по выполненной услуге или товару, которые планируется выполнить по указанной сделке.

Как правило, на счете стоит печать поставщика услуг (обязательно), тогда как в счете–фактуре ее нет. Еще одно различие между этими документами в том, что счет–фактуру необходимо передавать в налоговую инспекцию, так как этот документ является бланком строгой отчетности, счет же данной функции не имеет.

Счет-фактура (СФ) — документ, который удостоверяет отгрузку товаров по факту, либо же оказание услуг, а также их стоимость. В соответствии с пп. 6,7 ч. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ , СФ не является первичным бухгалтерским документом.

Для чего нужен СФ? Счет-фактуру выставляют продавцы или исполнители покупателю, или заказчику, после того как покупатель принимает товар или услугу.

Внимание!

Единственное назначение счет-фактуры — это учет налога на добавочную стоимость. В следствие этого, этот документ является налоговым и имеет строго установленный образец.

На основании СФ бухгалтерия формирует «книгу покупок» и «книгу продаж».

Организации, ведущие дела по упрощенной системе налогообложения, ими не пользуются, так как в таких ситуациях вторая сторона вправе использовать для учета НДС иные документы, например, платежное поручение.

Были ли перевозки или что важнее: акт выполненных работ или транспортная накладная?

ПРОБЛЕМА.

Главный логист предприятия ООО «Восход-Центр» (бренд Bonape) – далее «предприятие», пользуясь своим положением ответственного за все перевозки продукции предприятия, имея определенные широкие полномочия, пользуясь доверием руководства, организовала для себя, согласно выводам внутреннего расследования на предприятии, помимо заработной платы, получение дополнительного дохода. Указанное лицо поспособствовало регистрации своей пожилой матери в качестве индивидуального предпринимателя, указав в виде основной деятельности – деятельность автомобильного грузового транспорта, заключила от имени предприятия со своей матерью договор транспортно-экспедиционного обслуживания, и взяло под «свое крыло» всех водителей-перевозчиков, которые и так уже оказывали услуги перевозок предприятию напрямую, но договоры и первичную документацию о перевозках сдавали и оформляли в отделе логистики. Заключенный же вышеуказанный договор транспортно-экспедиционного обслуживания позволял главному логисту делать «свою» наценку на стоимость услуг всех водителей-перевозчиков предприятия, выставляя предприятию от имени своей матери-предпринимателя уже общий счет за все перевозки с учетом определенной маржи. То есть якобы отдельные перевозчики (физические лица) работали от имени этой женщины либо являлись перевозчиками, с которыми она заключила договоры. Хотя они как работали ранее, так и продолжали, не зная даже, что есть кто-то, кто ими как-будто бы управляет. Какую-либо документацию со «своими перевозчиками» эта женщина не составляла, работала в наглую. Такие документы составлялись ею уже позднее в процессе судопроизводства. Руководство предприятия в течение нескольких лет находилось в неведении. Весной 2015 года новый начальник службы безопасности предприятия обнаружил эту «интересную схему», удивившись дороговизне перевозок; выяснилось, что у предприятия есть определенное количество перевозчиков, стоимость услуг которых приемлема, но почему-то в какой-то момент появилась женщина, которая стала позиционировать себя как «главный» перевозчик либо как организатор этих перевозок (в суде ее сторона сама с этим не смогла определиться), и общая цена перевозок тогда значительно выросла. Главный логист предприятия имела широкие властные полномочия и полностью контролировала все транспортные передвижения предприятия, никто не интересовался этой сферой, руководство доверяло отделу логистики, поэтому, долгое время данные обстоятельства оставались в тайне. В этой связи, после доведения обстоятельств до руководства, было принято решение не оплачивать спорные услуги матери главного логиста за последний период – март и апрель 2015 года, и продолжить разбирательство. В это же время, главный логист уже успела уволиться и от имени матери подала иск в Арбитражный суд Московской области к предприятию о взыскании якобы задолженности за оказанные услуги по договору транспортно-экспедиционного обслуживания. Сумма иска составила более 3 млн рублей, которая впоследствии только увеличивалась. Трудности в защите интересов предприятия были в том, что руководство предприятия до выявления вышеуказанных фактов уже подписало часть актов выполненных работ за спорный период, также, сторона истца могла очень убедительно, что и делала, апеллировать сложившимся сотрудничеством с предприятием в течение нескольких лет, в процессе которого предприятие без претензий подписывало акты выполненных работ, оплачивало услуги предпринимателя.

Главной правовой проблемой в данном деле для общего разрешения, в связи с тем, что у оппонента предприятия (матери бывшего главного логиста) в наличии не было каких-либо документов, фиксирующих непосредственно факт перевозок (да и она их не осуществляла и даже не организовывала, просто брала деньги у предприятия за цпридуманные услугиц), как транспортных либо товарно-транспортных накладных, а были только единичные акты выполненных работ, подписанные с двух сторон, являлся вопрос: доказывает ли наличие подписанных актов выполненных работ факт состоявшихся перевозок?

ПРОЦЕСС РЕШЕНИЯ.

Проведя доскональный анализ всех тонкостей этого дела я, представляя интересы предприятия, составил перспективный правовой план, который сработал в арбитражном процессе. Надо отметить, что в уголовном направлении инициировать возбуждение дела было достаточно проблематично в связи с расплывчатостью толкования действий главного логиста предприятия. Один из главных акцентов я сделал, в том числе, на сложившуюся судебную практику в таких спорах, согласно которой акты выполненных работ как таковые не подтверждают сам факт перевозки, это подтверждают транспортные или товарно-транспортные накладные. Это, например, Постановление Арбитражного суда Западно-Сибирского округа от 22.06.2015 №Ф04-20363/2015 — «Товарно-транспортные накладные являются первичными учетными документами, подтверждающими факт перевозки груза», Постановление Арбитражного суда Московского округа от 12.03.2015 №Ф05-983/2015, Постановление Арбитражного суда Московского округа от 11.08.2014 г. №Ф05-8435/2014, Постановление ФАС Московского округа от 05.05.2014 г. №Ф05-2401/2014, Постановление Арбитражного суда Дальневосточного округа от 27.05.2015 №Ф03-1772/2015 и т.д. Согласно нормам законодательства РФ о перевозках транспортная накладная (коносамент или иной документ на груз) – основной документ, говорящий о наличии правоотношений по перевозке, и его надлежащее заполнение и подписание указывает на оказание услуги. Вне зависимости от того, кем себя в спорных правоотношениях позиционировал истец (вставал вопрос – экспедитор или перевозчик), ТН или ТТН у него должны были быть в наличии, составленные совместно с предприятием или водителями-перевозчиками. А почему отсутствовали? Да потому что перевозками, как таковыми она вообще не занималась. У истца же были только акты выполненных работ и пояснения по делу. Организованная же мною работа позволила собрать и представить в суд следующие доказательства:

— транспортные накладные, в которых фигурировали грузоотправитель (предприятие), грузополучатель (клиент предприятия), прямой водитель-перевозчик груза,

— маршрутные листы, в которых фигурировали предприятие и прямой водитель-перевозчик,

— товарные накладные, в которых фигурировали грузоотправитель (предприятие), грузополучатель (клиент предприятия), а в предусмотренной для этого графе значился также прямой водитель-перевозчик,

— свидетельские показания некоторых водителей-перевозчиков, которые никогда не видели и не знали предпринимателя – мать главного логиста предприятия, и всегда думали, что сотрудничают напрямую с предприятием, а услуги им оплачивает уполномоченное от предприятия лицо,

— письменные пояснения, которые дали понять суду первой инстанции, что истец не выполнил и не может подтвердить выполнение ни одного условия договора транспортно-экспедиционного обслуживания, заключенного с предприятием, истец не осуществлял перевозки в спорный период, а также не организовывал таковые.

Совокупность доказательств, виртуозное использование «слабых» сторон истца, вовремя заявленные необходимые ходатайства – все это позволило в суде первой инстанции добиться практически стопроцентного результата. В удовлетворении иска истцу было отказано в полном объеме, но, единственное, ответчику также было отказано в удовлетворении уже встречного иска, связанного с преждевременной оплатой небольшой части услуг истца в спорный период. Данный вывод суда достаточно спорен, мягко говоря, так как отказ в удовлетворении иска автоматом должен был привести к удовлетворению встречного иска, исходя из сути данного спора.

В дальнейшем разбирательство перешло в апелляционную инстанцию, где коллегия судей сделала кардинально иной вывод по обстоятельствам дела, грубо нарушив нормы АПК РФ – приняла дополнительные доказательства со стороны истца, да еще и в копиях. Такие доказательства, во-первых, в первой инстанции не представлялись, не упоминались, во второй инстанции пояснения уважительности невозможности представления таковых ранее сделаны не были, во-вторых, оригиналы этих документов так и не появились в апелляции. И таким образом, в том числе на основании этих дополнительных доказательств, я уверен, состряпанных истцом в последний момент, апелляционное постановление удовлетворило интересы истца в части взыскания задолженности за услуги перевозки (решение первой инстанции было отменено в части), но только по подписанным актам выполненных работ, в удовлетворении остальной части иска было отказано, встречный иск ответчика соответственно также остался без удовлетворения. Как такое могло произойти, с таким грубым нарушением норм процессуального права, вопрос открытый. Выводы апелляционной инстанции, на мой взгляд, конечно же, противоречат правовой доктрине и судебной практике по теме документарного подтверждения фактических перевозок.

Спор дошел до третьей инстанции, но кассация, по моему убеждению, подошла к рассмотрению спора формально, оставила апелляционный вердикт без изменений.

РЕЗУЛЬТАТ.

Несмотря на частичную отмену решения Арбитражного суда Московской области Десятым Арбитражным Апелляционным судом и удовлетворение части требований истца, предприятие все равно осталось в выигрышной позиции, так как перевозки продукции в спорный период были осуществлены в необходимом объеме, но полностью не оплачены — по ценам псевдоперевозчика, и в достаточно внушительной сумме, которую недополучила, рассчитывающая на это, бывший главный логист предприятия в лице своей матери-предпринимателя. То есть деньги для предприятия все же в части сохранили. Эта победа ценнее еще тем, что в самый последний момент, когда предприятие хотело принять решение о согласии с требованиями или заключении мирового соглашения с истцом на негативных для себя условиях, мнение руководства было изменено на основании моей аналитики.

Повсеместный же правовой вывод, поддерживаемый большинством судов, о подтверждении факта перевозок только на основании транспортной накладной или аналогичного документа, а не акта выполненных работ, на наш взгляд, должен быть актуальным всегда и продолжать строить единообразие судебной практики по таким спорам в целях оптимизации процессов судопроизводства и во избежание судебных ошибок.

Дело №А41-51135/2015 в АС МО.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар.

Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН,

за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной.

Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Счета-фактуры и товарные накладные — важные документы, контроль за заполнением и хранением которых необходимо не упускать из вида, дабы оградить себя от дальнейших проблем и недопонимания с контрагентами или проверяющими органами. А выбор формы товарной накладной или использование возможности работы с универсальным передаточным документом, прежде всего, остается за самим предпринимателем.

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Обязательные реквизиты

Типовой документ приема-передачи продукта либо продукции обязан включать установленные неотъемлемые реквизиты, без которых в случае происхождения несогласий между сторонами он будет значиться недействительным.

Этот акт обязан включать последующие неотъемлемые реквизиты, а в частности:

- наименование документа;

- нынешнею дату и место его составления;

- детальную сведение о лицах, получающих товар – продавце, покупателе либо же доверительных персонах. Это в главную очередь, имя, фамилия, паспортные сведения, номер идентификационного кода, гражданство, контактные номера телефонов, адреса проживания;

- номер акта;

- четкое представление численных данных передаваемого продукта, а собственно ассортимент и число;

- указание качественных данных товара;

- представление абсолютно всех обнаруженных недостатков продукта (в случае если недостатки отсутствуют, следует отметить, что недостатки отсутствуют);

- указываются вероятные жалобы двух сторон соглашения, которые возникли в ходе приема-передачи продукта;

- подписи двух сторон;

- печати учреждений, которые совершали передачу и прием продукта;

Кроме неотъемлемых данных, которые обязаны быть закреплены в акте приема-передачи продукта, вслед за тем также имеют все шансы быть и иные вспомогательные реквизиты, отмеченные пожеланию сторон.

В установленных моментах, есть смысл обозначить каким методом и в какой период, была сделана выплата за товар – до или после практической передачи продукта .

Также в случае если контракт учитывает не однократную, а продолжительную поставку товара, оформляется самостоятельный документ.

Помимо этого, контрагенты обязаны упорядочить вопрос касаемо того, достаточно ли составить акт приема-передачи с целью единичной товарной позиции, либо же на определенную партию продукта.

акта приема-передачи товараможно здесь(формат Word, .doc)

Требования к заполнению согласно ст.9 ФЗ о бухучете

Статья 9 Федерального Закона «О бухгалтерском учете» оповещает о то, что все хозяйственные процедуры, в том числе денежные процедуры обязаны оформляться основными бумагами на основе которых проводится бухгалтерский учет в компании.

Подобного рода акт должен быть собран в период совершения процедуры либо же мгновенно же после ее завершения.

Документ, который доказывает осуществление валютных операций обязан быть оформлен точно в согласии с законодательством и быть подписан управляющим организации, основным бухгалтером либо же уполномоченным лицом.

Первичные учетные бумаги обязаны быть составлены в соответствующей форме и иметь последующие реквизиты:

- наименование документа;

- срок формирования;

- название учреждения;

- натуральное и валютное выражение хозяйственной операции;

- сведения о должностных персонах;

- подписи лиц;

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Результатом будут:

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

— это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Статья «Как обманывают в договорах»

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование, кассовый и товарный чеки, бланк строгой отчётности.

Когда вы получаете оплату через банк безналичным платежом, не нужно выдавать документ об оплате. У клиента остаётся платёжное поручение. Этим документом он может подтвердить, что перечислил денежные средства по вашим реквизитам.

При оплате наличными, картой и электронными средствами платежа вы должны выдать покупателю кассовый чек, товарный чек или бланк строгой отчётности. Что выбрать, зависит от системы налогообложения и того, чем вы занимаетесь.

Кассовый чек печатают с помощью кассовой техники. Её обязаны применять все, кто принимает оплату наличными, картой, электронными средствами платежа. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Для предпринимателей на ЕНВД и патенте действует отсрочка, и они пока могут работать без кассы. Подробнее читайте в статье «Как использовать кассовую технику».

Товарный чек выдают ИП и ООО на ЕНВД и патенте по просьбе покупателя. Он заменяет кассовый чек, но только до 1 июля 2021 года, а для общепита и розницы с сотрудниками — до 1 июля 2018 года. Потом понадобится касса.

Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Бланк строгой отчётности выдают те, кто оказывает услуги физическим лицам. Он заменяет кассовый чек, но только до 1 июля 2021 года, а для общепита с сотрудниками — до 1 июля 2021 года. Бланки нужно печатать в типографии или через специальный сервис. Просто распечатать их дома на принтере не получится. Подробнее о БСО читайте в статье.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

https://www.youtube.com/watch?v=kVlA0A3itWc

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Статья актуальна на 11.03.2019

Источник: https://e-kontur.ru/enquiry/129