Кто составляет

Счет-фактуру выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Для чего нужна счет-фактура, уже сказано (повторим кратко: она подтверждает выставление и уплату НДС), соответственно, заполнение такого бланка нужно:

- индивидуальным предпринимателям и предприятиям, находящимся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и компаниям, которые частично работают на ОСН (по соответствующим видам деятельности), также совмещая ее с ЕНВД.

Налогоплательщики, выбравшие в качестве системы налогообложения ЕНВД, УСН, патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев.

Зачем нужна счет-фактура, если компаниям и ИП не обязательно уплачивать НДС? Это может потребоваться в случае, если производится коммерческое взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны могут решить применять счет-фактуру по собственной инициативе.

Когда выставляется счет фактура

Существуют некоторые ситуации, при которых фирмы обязаны формировать данную документацию. К ним относится:

- регулярные отправки товаров или оказание услуг, связанных с электроснабжением, газооборотом или нефтяной продукцией;

- оказание услуг связи;

- работа в сфере общепита, причем услуги оказываются многократно и ежедневно.

При составлении счета-фактуры учитывается необходимость соблюдения срока в 5 дней. В текущем месяце обязательно заносится номер счета в регистрационную книгу. Особенности сотрудничества и передачи документов приводятся в договоре, составленном между двумя компаниями.

Если поставщик за 30 дней продает одному клиенту много товаров, то он может оформлять процесс доставки с помощью одного счета.

Порядок выставления счетов-фактур:

- документ передается лично или отправляется по электронным каналам связи;

- запрещено пользоваться свободной формой, так как существует унифицированный образец, утвержденный законодательством;

- электронная форма используется только при наличии одобрения от второго участника, так как компании должны пользоваться одинаковым программным обеспечением;

- при выставлении счет-фактуры онлайн, привлекаются операторы, рекомендуемые ФНС, причем их список приводится на сайте инспекции.

Электронный документооборот доступен исключительно для компаний и ИП, у которых имеется квалифицированная ЭЦП.

Сроки выставления

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются в данном случае календарные. Данная норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также, согласно п. 3 ст. 168 НК РФ, при оформлении авансовых документов данная форма должна быть выписана в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

В каких случаях нужно выставить счет-фактуру покупателю

Компании, которые осуществляют операции, облагаемые НДС, в том числе освобожденные от уплаты этого налога, а также организации, которые получили авансы от своих покупателей (заказчиков), должны выставлять счета-фактуры…

Компании, которые осуществляют операции, облагаемые НДС, в том числе освобожденные от уплаты этого налога, а также организации, которые получили авансы от своих покупателей (заказчиков), должны выставлять счета-фактуры (ст. 145, п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ).

Помимо указанных организаций, счета-фактуры должны выставлять и компании, которые реализуют от своего имени товары (работы, услуги) по посредническому договору. Конечно, при условии, что комитент (принципал) применяет ОСНО (п. 1 ст. 169 НК РФ, п. 20 раздела II Приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

На практике возникают ситуации, когда помимо первичных счетов-фактур организациям следует выставлять корректировочные счета-фактуры. Например, такие документы нужно предоставить покупателям, если случилась недопоставка товаров или в заключенном договоре изменилась стоимость отгруженных товаров (работ, услуг) (п. 3 ст. 168 НК РФ, письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22).

Внимание

Если покупатель (заказчик) не является плательщиком НДС или освобожден от уплаты этого налога, то продавец (исполнитель) может не выставлять ему счета-фактуры — при условии, что между ними подписано соглашение о невыставлении счетов-фактур. К такому выводу пришли в Минфине (п. 3 ст. 169 НК РФ, письмо Минфина России от 16.03.2015 №03-07-09/13808).

Также счет-фактуру не нужно выставлять, если продавец (исполнитель), являющийся взаимозависимым лицом со своим покупателем (заказчиком), увеличивает цену на товары (работы, услуги), корректируя при этом налоговую базу по НДС. Объясняется это тем, что при такой корректировке налоговой базы сумма НДС покупателю (заказчику) не предъявляется, а значит, и оснований для выставления счетов-фактур с откорректированной налоговой базой и суммой налога нет (письмо Минфина России от 01.03.2013 № 03-07-11/6175).

Счет-фактура может быть выставлен покупателю (заказчику) как на бумаге, так и в электронной форме (Постановление Правительства РФ от 26.12.2011 № 1137, приказ Минфина России от 25.04.2011 №50н, приказ ФНС России от 04.03.2015 № ММВ-7-6/93). Причем выставить электронный счет-фактуру покупателю нужно через уполномоченную организацию — оператора электронного документооборота (п. 1.3 Порядка, утв. приказом Минфина России от 25.04.2011 № 50н). Список таких операторов опубликован на официальном сайте ФНС России www.nalog.ru.

Отметим, что выставить счет-фактуру в электронном виде можно, только если покупатель согласен (п. 1 ст. 169 НК РФ, письмо Минфина России от 01.08.2011 № 03-07-09/26).

Что касается сроков, то счет-фактуру нужно выставить покупателю (заказчику) не позднее чем через 5 календарных дней со дня отгрузки товаров (работ, услуг) или получения аванса в счет предстоящих поставок (п. 3 ст. 168 НК РФ). Причем исчисление срока начинается со следующего дня после отгрузки (получения аванса) (п. 6.1 НК РФ).

Диадок легко настроить под ваши бизнес-процессы. Формируйте документы и отправляйте их контрагентам или коллегам.

Подключиться

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письму Министерства финансов РФ от 08.02.2016 № 03-07-09/6171);

- при отправке товара на экспорт, облагаемого по нулевой ставке, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письму Минфина России от 18.01.2017 № 03-07-09/1695).

Экспресс-проверка наличия счетов-фактур

В общем случае для плательщиков НДС в учетной системе должны соблюдаться следующие правила:

- каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный на реализацию (за исключением определенных ситуаций);

- каждому проведенному приходному документу, полученному от контрагента-плательщика НДС, должен соответствовать проведенный документ Счет-фактура полученный на поступление.

Контролировать наличие и проведение выставленных и полученных счетов-фактур в предыдущих версиях «1С:Бухгалтерии 8» можно было с помощью обработки Экспресс-проверка ведения учета (раздел Отчеты — Экспресс-проверка). Для этого в настройках отчета следует установить флаги:

- Ведение книги продаж по налогу на добавленную стоимость — Полнота выписки счетов-фактур по документам реализации;

- Ведение книги покупок по налогу на добавленную стоимость — Полнота получения счетов-фактур по документам поступления.

В результате выполнения экспресс-проверки с указанными настройками формируется отчет, в котором отображаются (рис. 1)

- предмет контроля;

- результат проверки;

- возможные причины обнаруженных ошибок;

- рекомендации по устранению ошибок;

- детальный отчет об ошибках, откуда можно получить доступ к документу-основанию и зарегистрировать недостающий счет-фактуру.

Рис. 1. Экспресс-проверка ведения учета и наличия выставленных и полученных счетов-фактур

Подробнее об экспресс-проверке состояния налогового учета по НДС в «1С:Бухгалтерии 8» см. в статье Экспресс-проверка состояния налогового учета по НДС в «1С:Бухгалтерии 8»

Между тем, отсутствие выставленного счета-фактуры не всегда свидетельствует об ошибке. Так, например, продавец не выставляет счета-фактуры (пп. 1 п. 3 ст. 169 НК РФ):

- по операциям, которые не облагаются НДС согласно статье 149 НК РФ;

- если его контрагентом является неплательщик НДС или налогоплательщик, освобожденный от исполнения обязанностей уплачивать НДС (в соответствии со ст. 145 НК РФ), с которым достигнуто письменное согласие о несоставлении счетов-фактур.

Несмотря на то, что в данных ситуациях продавец не выставляет счета-фактуры на законных основаниях, отчет Экспресс-проверка ведения учета будет указывать на ошибки. Пользователю приходится открывать и просматривать все документы реализации, чтобы удостовериться, что ошибок на самом деле нет.

Виды

Есть три основных вида счет-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, однако законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Реквизиты

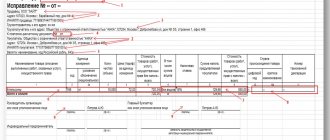

Как выглядит счет-фактура? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Необходимые реквизиты:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, а также грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверить можно на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если был получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001); если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

В числе последних изменений — строка

«Идентификатор государственного контракта, договора (соглашения)». Применяется в случае поставок по госконтракту. В Правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Обязательные реквизиты счета-фактуры

Основные требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура должна содержать в себе обязательные реквизиты (для ее принятия в налоговом учете и утверждения в налоговом органе):

- порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные. Если организация нарушала систему порядковых номеров (например, после 66,67 выдала счет-фактуру под номером 15). То данный факт не как не отразиться на налоговом вычете.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг. Это правило прописано в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 в подпункте «а» пункта 1 приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

- наименование продавца, его адрес и идентификационные номера;

- наименование покупателя (заказчика), его адрес и идентификационные номера.

Наименование продавца (покупателя) прописывается в полном или сокращенном виде в соответствии с учредительными документами. Адрес прописывается полный с индексом в том виде, как он прописан в Уставе компании.

- наименование грузоотправителя и грузополучателя, его адрес.

Данные по грузоотправителю и грузополучателю прописываются только в случае реализации товара. Если грузоотправителем является продавец, то полный адрес грузоотправителя прописывать не нужно, достаточно указать в строке «он же». Если вы все-таки пропишите полностью полное или сокращенное наименование, почтовый адрес, то это не будет являться ошибкой.

Данные по грузополучателю необходимо указывать полностью: наименование, адрес в соответствии с уставными документами. Вне зависимости является ли грузополучатель и покупатель одним и тем же лицом или нет.

- название проданных товаров или описание оказанных услуг, единица их измерения.

- количество проданных товаров или объем оказанных услуг;

- валюта документа.

В счете-фактуре необходимо указать код валюты документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар США, если цена документа в долларах;

в) 978- евро, если цена документа в евро.

- цена за единицу товара или услуги без учета налога;

- полная стоимость проданных товаров, оказанных услуг;

- налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если организация работает на упрощенке или освобождена от уплаты НДС по каким-либо другим причинам, данное значение заполняется словами «Без НДС».

- сумма налога;

- полная стоимость товаров, оказанных услуг с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации – только для импортных товаров.

Заполнение по строкам

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не должна быть ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в данной строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) — 025–2001.

Так выглядит заполненный документ.

Если бланк авансовый или корректирующий, это должно быть указано, так же как и то, какие изменения и на основании чего вносятся в форму. Обязательна подпись уполномоченных лиц: руководителя (доверенного лица), главного бухгалтера. Печать не является обязательным реквизитом, но может быть поставлена (например, по просьбе покупателя).

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в Журнале учета полученных и выставленных счетов-фактур, в Книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Сводный счет-фактура

Он представлен документом, который формируется на основании нескольких первичных бумаг, а не только на основании одной докладной или иной документации. Нередко для составления этого документа используется несколько счетов-фактур. Регулируются правила формирования бумаги следующими нормативными актами:

- Ст. 158 НК. В ней говорится о том, что сводные счета-фактуры составляются при продаже предприятия в качестве имущественного комплекса. Поэтому выделяются разные виды имущества отдельными позициями. Разделяется дебиторская задолженность, цена акций и иные активы.

- ПП №1137. В этом постановлении содержатся правила заполнения счетов-фактур. Здесь перечисляются основные требования, предъявляемые к документации, а также указываются ситуации, при которых необходимо их выставлять.

- Разъяснения ФНС и Минфина. Они публикуются довольно часто, а также с их помощью можно найти ответы на многочисленные вопросы, касающиеся формирования и выставления счетов-фактур в разных ситуациях. Описываются правила использования документации при долевом строительстве домов или при совершении агентских сделок.

Важно! Доверять составление документов рекомендуется опытным бухгалтерам, которые хорошо разбираются в требованиях законодательства.

Распространенные ошибки

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому он может быть признан недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не будет возвращен;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС также может вызвать вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.

Корректировочный счет-фактура

При корректировке необходимо соблюдать следующие правила:

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха не обязательна) и заверяются печатью;

- обязательно нужно ставить дату внесения исправлений;

- ошибочные данные зачеркиваются и вносятся новые, с указанием графы, обязательно ставится пояснение «Исправлено».

Если ошибок слишком много, лучше сделать новый документ. Нормы НК РФ запрета на такое действие не содержат.

Актуальность

Счет-фактура 2021 года образца — это передаточный документ, который должен составляться с учетом вышеизложенных правил. В нем должны быть учтены изменения, внесенные с 01.10.2017.

Подведем итоги: счет-фактура — что это простыми словами? Если кратко, то это подтверждение оплаты и уплаты НДС. Есть особенности заполнения этого бланка, авансового или корректирующего, однако суть от этого не меняется. Именно в этой форме есть подписи уполномоченных лиц, которые фактически подтверждают исполнение договора. Поэтому это чрезвычайно важный документ, который желательно составлять в договорных обязательствах. Плательщикам на общей системе налогообложения также потребуется доказательство уплаты налога на добавленную стоимость.

Образец счета – фактуры без НДС

Счет – фактура без НДС имеет ту же форму и те же графы для заполнения, что и обычный документ, применяемый налогоплательщиками на общей системе. Единственным отличием является заполнение граф 7 и 8. Такие документы можно не заводить в учетную программу, ведь их оформление, по большому счету, не имеет особого смысла.

Кстати, конкретного указания, что такие счета – фактуры не должны отражаться в книге покупок, не существует. Есть тонкие намеки, благодаря которым можно понять, что такое отражение нецелесообразно.

Новая форма в 2021 году

В связи с повышением основной ставки НДС до 20 % была введена новая форма счета-фактуры в соответствии с приказом ФНС РФ от 19.12.2018 № ММВ-7-18/[email protected] Изменения внесены в электронный формат документов, используемый для обмена по телекоммуникационным каналам связи. Приказом ФНС предусмотрен длительный переходный период, до 31.12.2019 остается право применять старый формат. А прием созданных по старым форматам документов должен быть обеспечен до 31.12.2022. Налоговые органы рекомендуют перейти на новый формат уже сейчас в целях повышения эффективности работы.

Бланк счета-фактуры в формате Word

КТО НЕ ВЫСТАВЛЯЕТ СЧЕТ-ФАКТУРУ И В КАКИХ СЛУЧАЯХ

С 1 января 2021 г. ст. 169 НК РФ дополнена п. 3.2. См. п. 3 ст. 2, ст. 4 Федерального закона от 03.07.2016 N 244-ФЗ.

Из положений пп. 1 п. 3 ст. 169 НК РФ следует, что по операциям, которые не являются объектом налогообложения, начислять НДС и составлять счета-фактуры не нужно.

Кроме того, счета-фактуры не составляются:

1) по операциям, которые не облагаются НДС согласно ст. 149 НК РФ (пп. 1 п. 3 ст. 169 НК РФ).

Норма пп. 1 п. 3 ст. 169 НК РФ адресована налогоплательщикам. Налоговые агенты в ней не упоминаются. Однако полагаем, что рассматриваемые положения распространяются на налоговых агентов в связи со следующим. В п. 5 ст. 168 НК РФ отсутствует требование о составлении счетов-фактур без выделения НДС в отношении операций, освобождаемых от обложения данным налогом. Кроме того, в п. 3 ст. 168 НК РФ установлено, что налоговые агенты, перечисленные в п. п. 2, 3 ст. 161 НК РФ, составляют счета-фактуры при исчислении НДС. При этом в нем не содержится указания на то, что налоговые агенты должны составить счет-фактуру по освобождаемой от НДС операции, в отношении которой налог не исчисляется.

Отметим, что при совершении некоторых операций, предусмотренных ст. 149 НК РФ, все же придется составить счет-фактуру. К ним относятся операции по реализации вывезенных за пределы территории РФ на территорию государства — члена ЕАЭС товаров, указанные в ст. 149 НК РФ. Такие выводы следуют из анализа пп. 1, 1.1 п. 3 ст. 169 НК РФ;

2) организациями и предпринимателями, которые заняты розничной торговлей, общественным питанием, выполнением работ (оказанием услуг) для населения за наличный расчет при условии выдачи кассового чека или иного документа установленной формы (п. 7 ст. 168 НК РФ).

Если товары (работы, услуги) оплачиваются физическими лицами в безналичном порядке, продавец не освобождается от обязанности составить счет-фактуру (Письма Минфина России от 01.04.2014 N 03-07-09/14382, от 23.11.2012 N 03-07-09/153).

В то же время в пп. 1 п. 3 ст. 169 НК РФ предусмотрена возможность не составлять счета-фактуры по письменному согласию сторон сделки, если покупатель не является плательщиком НДС (освобожден от обязанностей налогоплательщика). Учитывая приведенные положения, а также то, что физические лица не являются плательщиками НДС и к вычету его не принимают, ФНС России разъяснила следующее: при оказании услуг по пассажирским перевозкам на основании оплаченного физическими лицами в безналичном порядке авиабилета, в котором сумма НДС выделена отдельной строкой, счета-фактуры авиакомпания может не составлять (Письмо от 21.05.2015 N ГД-4-3/8565 (п. 1)).

Кроме того, Минфин России по вопросу составления счетов-фактур в случае реализации товаров (работ, услуг) физическим лицам указал в Письме от 19.10.2015 N 03-07-09/59679 следующее. С учетом того, что физические лица не являются плательщиками НДС и к вычету его не принимают, в случае реализации этим лицам товаров (работ, услуг) можно составлять бухгалтерскую справку-расчет или сводный документ, содержащие суммарные (сводные) данные по таким операциям за определенный период (день, месяц, квартал).

Правоприменительную практику по вопросу о том, должен ли налогоплательщик составлять счета-фактуры при реализации физическим лицам товаров (работ, услуг) за безналичный расчет, см. в Энциклопедии спорных ситуаций по НДС;

3) организациями и предпринимателями, которые применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД или патентную систему налогообложения (за некоторыми исключениями), поскольку они не являются плательщиками НДС (п. 3 ст. 169, п. 3 ст. 346.1, п. п. 2 и 3 ст. 346.11, п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ).

Если такие организации и индивидуальные предприниматели реализуют товары (работы, услуги) через посредника, то с сумм реализации посредник НДС не исчисляет и счета-фактуры покупателям не выставляет (см., например, Письмо Минфина России от 31.05.2011 N 03-07-11/152);

4) при наличии соответствующего письменного согласия сторон сделки при реализации (товаров, работ, услуг, имущественных прав) лицам, не являющимся плательщиками НДС либо освобожденным от исполнения обязанностей налогоплательщика в порядке ст. ст. 145, 145.1 НК РФ (пп. 1 п. 3 ст. 169 НК РФ).

Отметим, что при реализации товаров (работ, услуг), передаче имущественных прав счета-фактуры выставляются как при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, так и при получении авансовых платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 3 ст. 168 НК РФ). Следовательно, правило о несоставлении счетов-фактур в адрес покупателя, не являющегося плательщиком НДС (освобожденного от уплаты НДС в порядке ст. ст. 145, 145.1 НК РФ), при наличии письменного согласия сторон сделки применяется в том числе в отношении авансовых счетов-фактур. Минфин России также указал на возможность несоставления авансовых счетов-фактур по письменному согласию сторон сделки в соответствии с пп. 1 п. 3 ст. 169 НК РФ (Письмо от 16.03.2015 N 03-07-09/13808).

Примечание

В случае безвозмездной реализации товаров сотрудникам, детям сотрудников финансовое ведомство считает допустимым не выставлять в их адрес счета-фактуры. Такой вывод следует из Письма Минфина России от 08.02.2016 N 03-07-09/6171.

См. дополнительно:

— составляется ли счет-фактура при безвозмездной реализации товаров сотрудникам, их детям.

Таким образом, если имеется письменное согласие сторон сделки на несоставление счетов-фактур, то в адрес покупателя, не являющегося плательщиком НДС (освобожденного от уплаты НДС в порядке ст. ст. 145, 145.1 НК РФ), продавец не выставляет ни авансовые, ни отгрузочные счета-фактуры.

Счет-фактура, выставленный продавцом, применяется в целях расчетов по НДС и является у покупателя — плательщика НДС основанием для вычета (п. 1 ст. 169, п. 1 ст. 172 НК РФ). Покупатели, которые плательщиками НДС не признаются, воспользоваться вычетом не могут, и поэтому счет-фактура им не нужен. Что касается покупателей-«упрощенцев» с объектом налогообложения «доходы минус расходы», то в случае согласия сторон сделки на несоставление счетов-фактур суммы НДС по приобретенным товарам (работам, услугам) они могут отнести к расходам на основании платежно-расчетных документов, кассовых чеков или бланков строгой отчетности с выделенной отдельной строкой суммой налога (Письма Минфина России от 08.09.2014 N 03-11-06/2/44863, от 05.09.2014 N 03-11-06/2/44783).

Полагаем, что аналогичной точки зрения контролирующие органы будут придерживаться и в отношении покупателей — плательщиков ЕСХН. Ведь объект налогообложения по ЕСХН — доходы, уменьшенные на величину расходов, и НДС по приобретенным товарам (работам, услугам) — один из видов расходов, уменьшающих налоговую базу по сельхозналогу (ст. 346.4, пп. 8 п. 2 ст. 346.5 НК РФ).

Продавцу при получении согласия покупателя на несоставление счетов-фактур необходимо учитывать следующее. Реализация товаров (работ, услуг, имущественных прав), которая признается объектом налогообложения по НДС и не освобождена от налога в порядке ст. 149 НК РФ, должна быть отражена в книге продаж путем регистрации счета-фактуры, контрольной ленты ККТ, бланка строгой отчетности (пп. 1 п. 3 ст. 169 НК РФ, п. п. 1, 3 Правил ведения книги продаж). Поэтому, если у продавца нет оснований оформить чек ККТ или выставить документ строгой отчетности, можно порекомендовать ему составить по такой операции счет-фактуру в единственном экземпляре и зарегистрировать его в книге продаж. С таким подходом согласен Минфин России (Письмо от 09.10.2014 N 03-07-11/50894).

Кроме того, официальные органы допускают, что в тех случаях, когда по основаниям, предусмотренным в пп. 1 п. 3 ст. 169 НК РФ, счет-фактура не составляется, продавец может отразить в книге продаж реквизиты:

— первичных учетных документов, подтверждающих факт совершения соответствующих хозяйственных операций (Письма Минфина России от 22.01.2015 N 03-07-15/1704, от 09.10.2014 N 03-07-11/50894, ФНС России от 27.01.2015 N ЕД-4-15/[email protected]);

— иных документов, содержащих сводную информацию по рассматриваемым операциям, совершенным в течение календарного месяца или квартала. Таким документом может быть, например, бухгалтерская справка-расчет (Письма Минфина России от 22.01.2015 N 03-07-15/1704, ФНС России от 27.01.2015 N ЕД-4-15/[email protected]).

При изменении стоимости отгруженной продукции (выполненных работ, оказанных услуг) в сторону уменьшения или увеличения продавец может оформить корректировочный счет-фактуру в единственном экземпляре и зарегистрировать его в установленном порядке.

Кроме того, согласно разъяснениям официальных органов в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг) с целью применения вычета НДС продавец может зарегистрировать в книге покупок первичные учетные документы, подтверждающие согласие (факт уведомления) покупателя на такое уменьшение (Письма Минфина России от 03.02.2015 N 03-07-15/4062 (доведено до сведения налогоплательщиков и налоговых органов Письмом ФНС России от 27.02.2015 N ГД-4-3/[email protected]), от 20.01.2015 N 03-07-05/1271).

Полагаем, что в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг) первичные документы, подтверждающие согласие (факт уведомления) покупателя на изменение стоимости, также можно зарегистрировать в книге продаж, не оформляя корректировочный счет-фактуру.

Согласие на несоставление счетов-фактур стороны могут предусмотреть, например, в договоре либо дополнительном соглашении к нему.

Если договор о реализации (товаров, работ, услуг, имущественных прав) уже заключен, то, на наш взгляд, нужно оформить к нему дополнительное соглашение. В нем необходимо указать на согласование сторонами факта несоставления счетов-фактур. Кроме того, целесообразно отразить, в связи с чем не составляются счета-фактуры (применение покупателем УСН (ЕНВД, ЕСХН, ПСН) или освобождение от исполнения обязанностей налогоплательщика в порядке ст. ст. 145, 145.1 НК РФ). Также рекомендуем дополнительно привести перечень документов, которыми будет подтверждаться факт реализации товаров (работ, услуг, имущественных прав).

Если же стороны только планируют заключить договор, то условие о несоставлении счетов-фактур целесообразно включить в текст договора на стадии подготовки его проекта.

Отметим, что, по мнению Минфина России, письменное согласие сторон на несоставление счетов-фактур может оформляться в электронном виде, если оно подписано электронной подписью или иным аналогом собственноручной подписи (Письмо от 21.10.2014 N 03-07-09/52963);

5) при получении суммы аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг) (п. 17 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137):

— длительность производственного цикла изготовления которых составляет свыше шести месяцев в случаях, предусмотренных п. 1 ст. 154 НК РФ;

— которые облагаются по налоговой ставке НДС 0% согласно п. 1 ст. 164 НК РФ (п. 1 ст. 154 НК РФ);

— которые не подлежат налогообложению (освобождаются от налогообложения) согласно ст. 149 НК РФ (п. 1 ст. 154 НК РФ);

— которые будут отгружены (переданы) налогоплательщиками, использующими право на освобождение в соответствии со ст. ст. 145, 145.1 НК РФ.

См. дополнительно:

— когда не выставляется «авансовый» счет-фактура.