Нужна ли счет фактура если ип работает без ндс

При этом фирме придется заплатить за указанные в ней товары налог на добавленную стоимость и сформировать соответствующею налоговую декларацию. Системы налогообложения Российские нормативные документы считают реальной возможность использования фирмами не только общего режима уплаты налогов (ОСН) в казну, но и упрощенных систем – ЕНВД, УСН, ЕСХН и патентной системы. Целесообразно рассмотреть каждую из них более детально. ОСН – это общий режим взимания налогов, используемый в отношении тех фирм, которые в ходе регистрации или уже в процессе своей деятельности не заявили о своем желании перейти на специальные режимы. При ОСН в казну обязательно вносятся такие обязательные платежи, как: Из всех указанных видов налоговых отчислений наиболее существенным по объему платежей и сложности администрирования выступает НДС. Именно поэтому компании стремятся перейти на упрощенные системы.

ВажноЭта информация впоследствии переходит в налоговую декларацию. Все ООО и ИП, которые в ходе своей деятельности осуществляют обязательные платежи в казну на базе УСН не обязаны выписывать счета-фактуры (ст. 346.11 НК РФ). Это обусловлено тем, что на их операции не начисляется НДС. ВниманиеВ то же время такие агенты на УСН выставляют счета-фактуры в отношении товаров, которые ввозятся на таможенную территорию РФ (ст. 174 НК РФ). Таким образом, в общем виде составлять этот важный документ, а также вести по факту его представления или получения книги покупок и продаж предприниматели на упрощенки не должны. Тем не менее, на практике имеет место целый ряд специфических случаев, которые предусматривают иные условия.

Кто выставляет Изначально, следует указать на те фирмы на УСН (ООО и ИП), которые освобождаются от обязанности составления счетов-фактур. К их числу относятся (ст.

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс.Директ по размещению рекламы клиентов.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

Сдавайте отчётность в три клика

Эльба — сервис для небольшого бизнеса. Он автоматически подготовит всю необходимую отчётность для ИП и ООО. С НДС тоже поможет.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Может ли ип на усн выставлять счета фактуры без ндс

Кто может не выписывать счёт-фактуру В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка». Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения. На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности.

- Главная

- Для ИП

Компании, которые применяют такой спецрежим налогообложения как УСН освобождены от НДС и не должны выставлять счета-фактуры. Однако некоторым упрощенцам все же приходится это делать, например, когда они работают с контрагентами, предъявляющими такие условия сотрудничества. Как правильно выставляется счет-фактура при УСН с НДС и без НДС в 2021 году подробно разберем в статье.

Счет-фактура при УСН Все организации и ИП, применяющие «упрощенку» плательщиками НДС не являются, а значит и счет-фактуру им выставлять не нужно. Однако при возникновении некоторых ситуаций такой документ будет нужен. Если вы все-таки приняли решение выставить НДС, то вот еще совет: в сделках, где предполагается получение вами аванса, не оформляйте счет-фактуру на аванс, сделайте ее только после отгрузки. Эту ситуацию также лучше обсудить заранее. Иначе вам придется отчитываться и платить НДС два раза: сначала по авансовому счету, а потом – по отгрузочному. Здесь действует правило: выписал документ с НДС, значит, перечисли налог. В итоге вы заплатите налог дважды, так как заявить к вычету НДС с полученной предоплаты у вас не выйдет, ведь вы не плательщик НДС. И еще, в связи с тем, что выдача клиенту счет-фактуры с НДС – нестандартная ситуация доя упрощенки, рекомендуется хранить эти документы в течение 4 лет: налоговая может потребовать предъявить при проверке. НДС В-четвертых Бумага обязательно удостоверяется подписью продавца, а при электронной форме еще и ЭПЦ.Образец заполнения счета-фактуры прилагается к данной статье Предоставляется ли нулевая? Как уже упоминалось ранее, при составлении ИП или ООО на упрощенке счета-фактуры требуется дальнейшее составление декларации и внесение в казну НДС. В то же время многие предприниматели задаются вопросом, можно ли выписывать на добровольных основаниях счета-фактуры, но налог на добавленную стоимость при этом не платить? Оказалось, что такая ситуация вполне реальна. Для этого требуется всего лишь составить и представить покупателю нулевой счет-фактуру. Нулевая счет-фактура представляет собой документ, который предполагает указание в столбце таблицы «Налоговая ставка» пометки «Без НДС». Важно помнить, что прописывать в таблице 0%. Такая ставка все же будет требовать составления декларации.

Нужно ли ИП на ОСНО выставлять счета-фактуры покупателям?

При розничной реализации товаров лицам, не являющимся плательщиками НДС, и оформлении покупателям кассовых чеков ИП вправе не выставлять покупателям счета-фактуры

30.04.2020Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

ИП находится на общей системе с 01.03.2020, является плательщиком НДС. ИП осуществляет розничную торговлю обувью, имеет 13 магазинов. Нужно ли ИП выставлять счета-фактуры покупателям? Если да, то можно ли это делать один раз в месяц, например?

По данному вопросу мы придерживаемся следующей позиции:

При розничной реализации товаров лицам, не являющимся плательщиками НДС, и оформлении покупателям кассовых чеков ИП на общей системе налогообложения вправе не выставлять покупателям счета-фактуры. При этом ему необходимо оформлять сводный документ, содержащий суммарные (сводные) данные о продажах, позволяющих определить налоговую базу, ставку налога и подлежащую уплате сумму НДС за соответствующий календарный месяц.

Обоснование позиции:

В письме от 15.07.2019 N 03-07-09/52125 сотрудники финансового ведомства напомнили, что, согласно п. 7 ст. 168 НК РФ, при розничной реализации товаров за наличный расчет непосредственно населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

При этом сумма НДС выделяется отдельной строкой во всех расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах (п. 4 ст. 168 НК РФ). Например, в письме ФНС России от 05.10.2016 N СД-4-3/[email protected] со ссылкой на п. 17 постановления Пленума ВАС РФ от 30.05.2014 N 33 сказано, что при расчете суммы НДС, подлежащего уплате, следует учитывать, что по смыслу положений пунктов 1 и 4 ст. 168 НК РФ, сумма налога, предъявляемая покупателю при реализации товаров (работ, услуг), передаче имущественных прав, должна быть учтена при определении окончательного размера указанной в договоре цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой. При этом бремя обеспечения выполнения этих требований лежит на продавце как налогоплательщике, обязанном учесть такую операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет НДС по итогам налогового периода.

Также при совершении операций по реализации товаров лицам, не являющимся плательщиками НДС, и плательщикам, освобожденным от исчисления и уплаты НДС, по письменному согласию сторон сделки счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ).

Вместе с тем из п. 7 ст. 168 НК РФ следует, что освобождение от выставления счета-фактуры применяется при наличных расчетах с физическими лицами. В этой связи обратим внимание на позицию контролирующих органов в отношении безналичной формы оплаты.

Например, как указал Минфин России в письме от 17.11.2016 N 03-07-09/67585, при продаже товаров (работ, услуг) физическому лицу налогоплательщик освобождается от обязанности выставления счетов-фактур при соблюдении одновременно следующих условий: покупатель — физическое лицо осуществляет оплату товаров (работ, услуг) наличными средствами и продавец выдает покупателю кассовый чек или иной документ установленной формы. Иных случаев освобождения налогоплательщиков НДС при реализации ими товаров (работ, услуг) физическим лицам от указанных обязанностей НК РФ не установлено. В отношении реализации физическим лицам товаров, оплаченных платежной картой, используемой при безналичных расчетах, счета-фактуры возможно выписывать в одном экземпляре. Этот же вывод представлен в письме Минфина России от 25.01.2019 N 03-07-11/4320: поскольку физические лица не являются налогоплательщиками НДС и этот налог к вычету не принимают, счета-фактуры по товарам, оплаченным физическими лицами в безналичном порядке, возможно выписывать в одном экземпляре для учета данных товаров продавцом по итогам налогового периода.

Как видим, финансовое ведомство считает возможным при безналичной оплате товаров физическими лицами выставить один счет-фактуру по итогам квартала. Вместе с тем ФНС России в п. 1 письма от 21.05.2015 N ГД-4-3/[email protected] сообщила, что при оплате в безналичном порядке счета-фактуры возможно не составлять.

Следовательно, при розничной реализации товаров лицам, не являющимся плательщиками НДС, и оформлении покупателям кассовых чеков, по нашему мнению, продавец вправе не выставлять покупателям счета-фактуры.

Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Правила ведения книги продаж, применяемой при расчетах по НДС (далее — Правила ведения книги продаж).

Согласно п. 1 Правил ведения книги продаж продавцы ведут книгу продаж, применяемую при расчетах по НДС, на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), документов (чеков) для компенсации суммы НДС при реализации товаров физическому лицу — гражданину иностранного государства, указанному в п. 1 ст. 169.1 НК РФ, а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав).

При этом в случае невыставления счетов-фактур на основании подп. 1 п. 3 ст. 169 НК РФ в книге продаж регистрируются первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

В п. 13 Правил ведения книги продаж сказано, что при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС в соответствии с пп. 1 п. 3 ст. 169 НК РФ, в книге продаж регистрируются первичные учетные документы или документы, содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

В связи с этим, как разъясняет Минфин России, в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные документы, в том числе бухгалтерская справка-расчет, содержащие суммарные (сводные) данные по таким операциям, совершенным в течение определенного периода (день, месяц, квартал) (письма Минфина России от 13.11.2015 N 03-07-09/65748, от 19.10.2015 N 03-07-09/59679, от 28.05.2015 N 03-11-11/31033, от 03.02.2015 N 03-07-05/4099, письмо ФНС России от 20.09.2016 N СД-4-3/17657 (пояснения к примеру отражений операций с кодом вида операций 26). При реализации товаров (работ, услуг) физическим лицам за наличный расчет в книге продаж следует регистрировать показатели контрольных лент (фискальных накопителей) ККТ, бланков строгой отчетности (письмо Минфина России от 02.04.2018 N 03-07-09/21088).

Формально отсутствуют препятствия для регистрации продавцом в книге продаж отчета о продажах за месяц, содержащего суммарные (сводные) данные о продажах, позволяющих определить налоговую базу, ставку налога и подлежащую уплате сумму НДС за соответствующий календарный месяц.

В то же время, на наш взгляд, более приемлемым в данном случае будет составление продавцом на основе отчета о продажах собственного первичного документа (справки бухгалтера, сводного расчета), содержащего суммарные (сводные) данные по операциям реализации товаров физическим лицам, в том числе за наличный расчет, совершенным в течение определенного периода. Ведь указанный документ, подлежащий регистрации в книге продаж, заменяет собой «отгрузочный» счет-фактуру, обязанность по составлению которого возложена на налогоплательщика-продавца (п. 3 ст. 169 НК РФ).

В любом случае, полагаем, главное, чтобы указанный документ нашел отражение в книге продаж продавца, а соответствующие сведения были включены в налоговую декларацию по НДС (п. 5.1 ст. 174 НК РФ, п. 8 Правил ведения книги продаж, письмо Минфина России от 13.10.2016 N 03-07-05/59705).

Для справки: в программах 1С для отражения суммарных (сводных) данных по операциям о розничной реализации, совершенным в течение календарного месяца, используется документ Сводная справка по розничным продажам. Она формируется на основании отчета о продажах, а после регистрируется в книге продаж с кодом вида операции 26. Этот код соответствует составлению продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС (приложение к приказу ФНС России от 14.03.2016 N ММВ-7-3/[email protected]).

Разместить:

Комментарии

Когда нужен счет-фактура без НДС

Обязанность по оформлению счета-фактуры без НДС существует только тогда, когда у налогоплательщика-продавца есть освобождение от НДС по ст. 145 НК РФ (п. 5 ст. 168 НК РФ). Не платить НДС по ст. 145 НК РФ фирмам или ИП можно, если за три месяца подряд они получают выручку не больше 2 млн руб. и не продают подакцизные товары. Такие налогоплательщики должны:

- уведомить ИФНС о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении права на освобождение от уплаты НДС или отказаться от этого права.

В остальных случаях налогоплательщик не обязан, но вправе создавать такой документ, если считает это удобным (письмо Минфина России от 15.02.2017 № 03-07-09/8423). Например, если по ст. 149 НК РФ от НДС освобождается не весь реализуемый товар, а только его часть, то оформление счетов-фактур без НДС может иметь смысл в следующих ситуациях:

- Если отгрузка товара, не облагаемого НДС, идет вместе с отгрузкой товара, облагаемого НДС, то накладная будет общей. На основании этой накладной бухгалтерская программа автоматически сформирует счет-фактуру с той же итоговой суммой отгрузки. Это в результате существенно облегчает любую проверку данных при работе с документами и их подбор по запросам ИФНС.

- Если отдельная отгрузка полностью сформирована из товара, не подлежащего налогообложению, то формирование счета-фактуры по ней даст возможность сохранить соответствие нумерации отгрузочных документов (накладных, актов) и выписанных к ним счетов-фактур. В итоге по каждой отгрузке будут сформированы удобные в работе комплекты документов, в которых совпадают номера, даты и суммы.

Как освободиться от уплаты НДС, читайте в статье «Как получить освобождение от уплаты НДС в 2021 году?».

Последствия выставления “упрощенцем” счета-фактуры

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. Следовательно, организации и ИП, применяющие УСНО, при реализации товаров (работ, услуг), имущественных прав составлять их не должны. На это указано, к примеру, в письмах Минфина России от 27.03.2018 № 03‑07‑11/19048, от 09.02.2018 № 03‑07‑14/7897.

Вместе с тем формально налоговым законодательством не установлен запрет на оформление “упрощенцем” счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являющиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобную «самостоятельность» им придется отвечать.

К сведению:

Сумму уплаченного НДС “упрощенец” не может учесть в налоговой базе:

- ни в составе расходов (если единый налог рассчитывается с разницы между доходами и расходами), так как согласно пп. 22 п. 1 ст. 346.16 НК РФ суммы НДС, уплаченные в бюджет на основании п. 5 ст. 173 НК РФ, не подлежат включению в расходы;

- ни в составе доходов, так как согласно п. 1 ст. 248, п. 1 ст. 346.15 НК РФ при определении доходов из них исключаются суммы налогов, которые предъявлены покупателю.

Как заполнить счет фактуру без НДС

Счет-фактура без НДС 2021 года заполняется по тем же правилам, которые установлены для оформления обычных счетов-фактур, содержащих НДС. Правила эти содержатся в разделе 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137 и с 01.10.2017 в значительной мере обновлены.

Порядок оформления заголовочной части счета-фактуры без НДС не имеет особых отличий от обычного. Единственное различие состоит в том, что в графах основной таблицы, предназначенных для указания ставки налога и его суммы, рассчитанной по этой ставке, в счете-фактуре, составляемом без НДС, делается запись «Без НДС» (подп. «ж» и «з» п. 2 раздела 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137). Причем запись может быть проставлена любым способом — на компьютере, от руки, при помощи штампа.

С учетом вышеизложенных ситуаций, в которых возникает необходимость или потребность выставления счета-фактуры без НДС, вариантов его оформления может быть два:

- С записью «Без НДС» в соответствующих графах оформляются все строки основной таблицы счета-фактуры и итоговая часть графы 8 по строке «Всего к оплате». Это будет иметь место, если все объекты продажи или налогоплательщик освобождены от НДС.

- С записью «Без НДС» в одной или нескольких строках таблицы при том, что в иных ее строках ставка и сумма НДС присутствуют. Такое может быть при продаже объектов, не облагаемых НДС, одновременно с товаром, подлежащим налогообложению, налогоплательщиками, работающими с НДС. Итоговая сумма налога (строка «Всего к оплате») для данной ситуации будет просчитана без учета данных по строкам, в которых есть запись «Без НДС».

Также в обычном порядке оформляются и подписи на счете-фактуре. При этом факсимильное их проставление не допускается.

С соблюдением вышеуказанных особенностей налогоплательщики, освобожденные от уплаты НДС, при необходимости оформляют счета-фактуры на поступившие авансы.

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам. По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

Отличия СФ, если налогообложения на продукцию нет

Для создания документа используется форма, утверждённая постановлением Правительства РФ от 26.12.2011 № 1137, с изменениями от 19.08.2017 № 981, которые начали действовать с 01.10.2017.

Счёт-фактура без НДС оформляется на том же бланке и по тем же правилам, что и счёт-фактура с НДС. Единственное отличие в том, что в графах 7 и 8, где указывается ставка и сумма налога, должно быть записано «Без НДС».

Если вся отгружаемая продукция освобождена от уплаты налога, при оформлении СФ во всех строках, в которых перечислены наименования, в графах 7 и 8 нужно указать «Без НДС». Такая же запись делается в строке «Всего к оплате» в графе 8. Если в реализуемой партии одна часть продукции облагается НДС, другая не подлежит налогообложению, запись «Без НДС» вносится только напротив соответствующих наименований.

В строках, где перечислены облагаемые налогом товары, указывается размер ставки и сумма НДС. В поле «Всего к оплате» в графе 8 вносится итоговая сумма налога, включающая только налогооблагаемые наименования. Счет-фактуры на поступившие авансы оформляются с соблюдением этих же правил.

Подробнее о том, что такое счёт-фактура и когда используется, читайте в нашей статье.

Требуется ли СФ, если организация работает без налога на добавочную стоимость?

Согласно п. 3 ст. 169 НК РФ выставлять счёт-фактуру обязаны плательщики НДС. СФ не выписывают в том случае, если вы работаете индивидуальным предпринимателем или юридическим лицом, не являющимся плательщиком налога, .

Когда надо выписывать подобный документ?

Налогоплательщик, являющийся продавцом товара или исполнителем услуг, обязан выставлять счёт-фактуру без НДС только в том случае, если он использует право на освобождение от уплаты НДС в соответствии со ст. 145 НК РФ (п. 5 ст. 168 НК РФ).

Это право возникает если ЮЛ или ИП:

- получает выручку не более 2 млн руб. в течение 3 месяцев подряд;

- не продаёт подакцизные товары.

А можно ли в остальных случаях организации, не являющиеся плательщиками налога, выставлять СФ без НДС? Согласно письма Минфина № 03-07-09/8423 от 15.02.2017, это делать не обязательно, но право на данное дело имеется.

О том, кто выписывает счёт-фактуру, читайте .

Случаи использования

Оформление такого документа предусматривается, если:

- Только часть реализуемого товара освобождена от налога (ст. 149 НК РФ). Компания осуществляет сделки одновременно с облагаемой и не облагаемой НДС продукцией. В этом случае бухгалтерской программой будут сформированы общиенакладная и счёт-фактура на всю партию товара с одинаковой итоговой суммой.

- Если вся партия реализуемой продукции не облагается НДС, выставление счёт-фактуры вместе с накладными и актами даёт возможность сформировать удобный для работы комплект документов с сохранением нумерации.

Кто оформляет бланк?

Право выдать СФ имеет только продавец товаров или исполнитель услуг. Таким образом он документально подтверждает осуществление сделки.

Нужно ли это делать?

Обязательным является уплата налога в следующих случаях:

- Если компания импортирует товары в РФ (п. 2 ст. 346.11 НК РФ).

- При проведении операции по договорам простого товарищества и доверительного управления (ст. 174.1 НК РФ).

- Если организация является налоговым агентом:

- при покупке товара у иностранной фирмы, не являющейся плательщиком НДС;

- при аренде или покупке государственного и муниципального имущества (ст. 161 НК РФ).

Пример заполнения

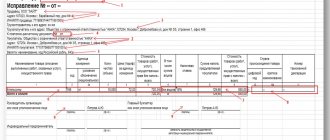

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

- Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать «Он же». Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

- В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

- Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить о. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

- В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

- Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

- В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

- В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

- В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

- В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

- В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

- Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

- Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка «Без акциза».

- При оформлении СФ без налога в полях 7 и 8 нужно сделать запись «Без НДС». Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

- Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

- В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

- Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать .

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать .

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Счет-фактура при УСН

Все организации и ИП, применяющие «упрощенку» плательщиками НДС не являются, а значит и счет-фактуру им выставлять не нужно. Однако при возникновении некоторых ситуаций такой документ будет нужен.

К ним относят ситуации, когда «упрощенцы» платят НДС: (нажмите для раскрытия)

- Импорт товаров;

- Операции по договору простого товарищества, либо доверительному управлению имущества и концессионному соглашению;

- Когда компания выполняет обязанности налогового агента, например, арендует гос- или муниципальное имущество.

Во всех перечисленных ситуациях организации обязаны выставить счет-фактуру (

Выдача счет-фактуры с выделенным налогом

Предприниматель, который применяет режим УСНО, может стать плательщиком НДС. Это не запрещается налогом. Если ИП готов уплатить налог на добавленную стоимость в бюджет и отчитаться по данному налогу, то он может выставить С-Ф с выделенным НДС. В такой ситуации предприниматель становится плательщиком налога на добавленную стоимость. Причем налогооблагаемая база в отличие от предпринимателей на общем режиме налогообложения не может быть уменьшена на входной НДС. Чтобы понять данную систему нашего законодательства приведем пример.

Счет-фактура с о

Выставлять счет-фактуру с о компании на УСН не должны. Ставят такую отметку только компании, освобожденные от НДС. Организации, которые считают освобожденными от НДС признаются в соответствии со статьей 145 НК РФ.

Компании, применяющие УСН к таким «освобожденным» плательщикам не относятся, так как они изначально не являются плательщиками этого налога. Соответственно и счет-фактуру «упрощенцу» с пометкой «без НДС» выставлять н нужно.

Некоторые контрагенты все же настаивают на счет-фактуре. Такие компании должны иметь ввиду, что по такому счету-фактуре вычет «входного» НДС они не получат. И для чего они продолжают требовать такие счет-фактуры не понятно.

Выполнять такую просьбу «упрощенцы» не обязаны. Они вправе объяснить своим контрагентам, что для оприходования купленного товара буде достаточно таких документов, как счет на оплату, накладная и акт. А если контрагент продолжает настаивать и убедить его невозможно, то можно выписать требуемый документ. При этом укажите, что покупка без НДС.

Такое оформление счета-фактуры не повлечет за собой обязательств по уплате налога, а также составление и сдачу декларации по НДС, так как налог выделен в счете-фактуре не будет (

Если выставить счет-фактуру с НДС

Некоторые организации по собственной инициативе могут выставлять счет-фактуры, выделяя НДС. В этом случае они обязаны оплатить в бюджет налог, а также сдать в ИФНС декларацию по НДС. Сделать это нужно в срок до 25 числа месяца, следующего за кварталом, в котором был выставлен документ. Например, компания на УСН выставила счет-фактуру 10 февраля 2021 года, соответственно, сдать декларацию по НДС она должна до 25 апреля 2021 года.

Важно при том понимать, что выставив счет-фактуру с выделенным НДС не дает упрощенцу право на налоговый вычет по приобретенным товарам. Право на такой вычет имеют только плательщики НДС, а организации на УСН таковыми не являются.

>Выставление счет-фактуры ИП на УСН

Для предпринимателей на «упрощенке» действуют такие же требования для выставления счета-фактуры, как и для организаций, применяющих УСН.

>Законодательная база

Законодательный акт

Счета-фактуры обязаны выставлять только плательщики НДС, к которым организации, применяющие упрощенку, не относятся (п. 2 ст. 346.11 НК РФ). То есть к организации, перешедшей на УСНО, требование о выставлении счет-фактуры не основано на законе. О последствиях же выставления смотрите в нижеприведенном материале.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух».

Рекомендация. Что делать организации на упрощенке, выставившей счет-фактуру с выделенным НДС

«Если по собственной инициативе или по просьбе контрагента организация (в т. ч. автономное учреждение) на упрощенке выставила счет-фактуру с выделенной суммой НДС, эту сумму придется перечислить в бюджет (п. 5 ст. 173 НК РФ). Причем не только в тех случаях, когда счет-фактура был выставлен при реализации товаров (работ, услуг), но и тогда, когда организация выставила счет-фактуру на сумму полученной предоплаты. Права на вычет НДС с полученной предоплаты после отгрузки товаров (выполнения работ, оказания услуг) организации на упрощенке не имеют. Об этом сказано в письме Минфина России от 21 мая 2012 г. № 03-07-07/53.*

Не позднее 25-го числа месяца, следующего за кварталом, в котором был выставлен счет-фактура с выделенной суммой налога, организация на упрощенке должна составить декларацию по НДС в электронном виде и передать ее в налоговую инспекцию по телекоммуникационным каналам связи (п. 5 ст. 174 НК РФ).

Пример начисления и уплаты НДС организацией на упрощенке. После перехода на упрощенку организация выставляет покупателям счета-фактуры с выделенной суммой налога

Организация «Альфа» занимается выполнением подрядных работ. С 1 января 2015 года «Альфа» перешла на упрощенку, но продолжает выставлять счета-фактуры по договору, заключенному с ОАО «Производственная » в 2014 году.

В марте 2015 года в счет предстоящего выполнения работ «Альфа» получила от «Мастера» 100-процентную предоплату в размере 118 000 руб. (в т. ч. НДС – 18 000 руб.). На сумму полученного аванса был выставлен счет-фактура с выделенной суммой налога. 20 апреля «Альфа» передала в налоговую инспекцию электронную декларацию по НДС за I квартал 2015 года. В этот же день НДС в сумме 18 000 руб. был перечислен в бюджет.

В мае работы по договору были выполнены. 14 мая стороны подписали акт приемки, и «Альфа» выставила счет-фактуру на стоимость выполненных работ в размере 118 000 руб. (в т. ч. НДС – 18 000 руб.). 20 июля «Альфа» подала в налоговую инспекцию декларацию за II квартал 2015 года. В этот же день НДС в размере 18 000 руб. был вторично перечислен в бюджет.

Положения пункта 8 статьи 171 и пункта 6 статьи 172 Налогового кодекса РФ на организации, применяющие упрощенку, не распространяются. Поэтому «Альфа» не может принять к вычету суммы НДС, уплаченные в бюджет с полученной предоплаты.

Исключением из этого правила являются посредники, применяющие упрощенку и действующие от своего имени. При реализации товаров (работ, услуг) по посредническим договорам комиссионеры и агенты, действующие от своего имени, обязаны выставлять покупателям счета-фактуры с выделенным НДС (п. 20 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Обязанность по уплате налога в бюджет у них не возникает (письмо Минфина России от 28 апреля 2010 г. № 03-11-11/123). Однако в налоговую инспекцию они должны сдавать журналы учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (п. 5.2 ст. 174 НК РФ).

Посредники, которые применяют упрощенку и реализуют товары (работы, услуги) иностранных организаций, не состоящих в России на налоговом учете, признаются налоговыми агентами по НДС. А следовательно, они должны перечислять в бюджет суммы налога, удержанные из доходов иностранных организаций. В отношении этих сумм такие посредники обязанысдавать в налоговые инспекции декларации по НДС. Это следует из положений пункта 5 статьи 161, пункта 5 статьи 346.11 иабзаца 2 пункта 5 статьи 174 Налогового кодекса РФ.

Ситуация: должна ли организация на упрощенке перечислять НДС в бюджет, если покупатель в платежном поручении выделил сумму налога. Счет-фактуру покупателю организация не выставляла

Нет, не должна.

Организации (в т. ч. автономные учреждения), применяющие упрощенку, обязаны перечислять НДС в бюджет только в следующих случаях:

- импорт товаров (п. 2 ст. 346.11 НК РФ);

- выставление счетов-фактур покупателю с выделением суммы НДС (п. 5 ст. 173 НК РФ);

- исполнение обязанностей налогового агента по НДС (п. 5 ст. 346.11 НК РФ).

Если счет-фактуру покупателю организация не выставляла, то платить НДС не нужно. Даже если в платежном поручении покупатель указал сумму налога отдельной строкой. Аналогичная точка зрения отражена в письме Минфина России от 18 ноября 2014 г. № 03-07-14/58618″.

Что делать «упрощенцу» с НДС, отраженным в счете-фактуре продавца

«Упрощенец» в рамках своей деятельности может сталкиваться с разными контрагентами, в т. ч. работающими на ОСНО, которые выставляют счета-фактуры с НДС.

Как поступать с НДС в таком случае, рассмотрено в материалах:

- «Какой порядок списания НДС на расходы (проводки)?»;

- «Как учитывать входной НДС при УСН?».

А если «упрощенец» сам выставил счет-фактуру с выделенной суммой налога? Разобраться помогут следующие публикации:

- «Выставление ”упрощенцем” счета-фактуры с НДС не дает права на вычет»;

- «Минфин напомнил, что ”упрощенцы” не учитывают предъявленный покупателям НДС в доходах».

Подводя итоги, можно отметить, что счет-фактура при УСН применим, как и на ОСНО, только возможность его выставления зависит от ряда обстоятельств. Чтобы подробнее ознакомиться с факторами, влияющими на составление этого документа, следите за обновлениями нашей рубрики «Счет-фактура при УСН».

Выставлять ли счет-фактуру на УСН?

Наша организация применяет упрощенную систему налогообложения (УСН), но наши клиенты просят помимо счета, выставлять им счета-фактуры на отпускаемую продукцию и оказанные услуги. Нужно ли нам выставлять счет-фактуру клиентам, если да, то в скольких экземплярах нужно делать счет-фактуру?

В соответствии с п.3 ст.169 НК РФ обязанность выставлять счета-фактуры предусматривается только для плательщиков НДС. В Методических рекомендациях по НДС (утв. Приказом МНС России от 20 декабря 2000 г. N БГ-3–03/447) сказано, что организации и предприниматели по тем видам деятельности, по которым они не платят НДС, не должны выписывать покупателям счета-фактуры (исключение сделано только на случай, когда организации выступают в роли налоговых агентов).

В соответствии со ст.346.11 Налогового кодекса РФ организации, применяющие упрощенную систему налогообложения (УСН), не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с Налоговым Кодексом РФ при ввозе товаров на таможенную территорию РФ.

Оформление налогоплательщиками, применяющими УСН, счетов-фактур с указанием в определенной графе «Без налога (НДС)» Налоговым Кодексом РФ не предусмотрено. Вообще счет-фактура служит только для того, чтобы принять НДС к вычету. По счету-фактуре с указанием в определенной графе «Без налога (НДС)» покупателю зачесть нечего, поэтому выставленный клиенту т.н. «нулевой» счет-фактура, по сути, является для него бесполезным, а для вашей организации обременительной тратой бумаги и времени.

Таким образом, у вас отсутствует обязанность по выставлению счетов-фактур, а у ваших клиентов, но только имеющих квалифицированных бухгалтеров, отсутствует потребность в счетах-фактурах от организаций, применяющих специальный налоговый режим — упрощенная система налогообложения.

В каких случаях контрагенты просят выставить счет-фактуру

Единая упрощенная налоговая декларация — образец заполнения для ИП

Бывает, что клиент просит предоставить с/ф без НДС, чтобы не нарушать заведенный порядок ведения бухгалтерии.

Может ли ИП на УСН, ПНС, ЕНВД выставить счет с НДС еще в какой-то ситуации? ИП, не обязанный платить НДС, занимаясь посреднической деятельностью, постоянно должен заполнять счета-фактуры (п. 1 ст. 169 НК РФ). В них определен НДС. Это не меняет режима налогообложения комиссионера. Сам он этот налог не платит, а перенаправляет счет-фактуру третьему лицу. Но комиссионер должен выставление и получение счетов зафиксировать в электронном журнале, переслав его в ИФНС.

Заполнение документа