Когда можно выписывать счет-фактуру в валюте

Согласно п. 7 ст. 169 НК РФ счет-фактуру в валюте можно составлять, если условия сделки в договоре выражены в валюте. Вместе с тем параллельно с этой нормой НК в законодательстве существуют еще одна: подп. «м» п. 1 разд. II постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 гласит, что в случае, если обязательство по договору зафиксировано в валютном эквиваленте, но валютой платежей являются рубли, счет-фактуру следует выставлять в рублях.

Таким образом, возникает неясность при применении данных норм к сделкам между резидентами РФ:

- с одной стороны, вроде бы можно выставлять счет-фактуру в валюте, если обязательство выражено в валюте (условных единицах);

- с другой стороны, при этом нарушается порядок оформления счетов-фактур по установленным для резидентов РФ правилам, необходимым для принятия их в налоговом учете по НДС.

Данным моментом активно пользуются налоговики, проверяющие правомерность принятия к вычету НДС. Принятый в вычет налог по счету-фактуре, выписанному в валюте, не подтверждают и регистрируют занижение НДС со всеми вытекающими последствиями. Периодически ФНС подкрепляет свою позицию собственными разъяснительными письмами. Например, одно из последних — письмо от 21.07.2015 № ЕД-4-3/12813 — очередной раз ссылается на порядок выписки документов по НДС, утвержденный постановлением № 1137 (в рублях), как на единственно правильный.

ОБРАТИТЕ ВНИМАНИЕ! Проблемы с вычетом по валютным счетам-фактурам возникают у покупателей. Применить какие-то санкции к продавцу, который выписал документы в валюте, налоговики обычно не пытаются. Исключения бывают только в случаях, когда продавец, отражая данные в налоговых регистрах, неверно пересчитал сумму выручки в рубли по таким счетам-фактурам и тем самым занизил базу по НДС.

Приобретение товаров по договорам в у.е.: законодательство

Бухгалтерский и налоговый учет

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ).

При этом цена в договоре может быть выражена в любой валюте или условных единицах (у.е.), отличных от рублей (п. 2 ст. 317 ГК РФ).

Оплата по таким договорам должна осуществляться только в рублях по согласованному сторонами курсу. Как правило, согласованный курс равен курсу ЦБ РФ, установленному на день оплаты. Но часто в договорах может устанавливаться иной курс, соответствующий курсу ЦБ РФ плюс 2%, минус 0,5% и т.п.

Первичные документы по таким договорам могут выставляться в рублях, валюте или у.е.

Счета-фактуры (УПД) в таких случаях выставляются только в рублях.

Стоимость активов (в т.ч. товаров), выраженных в у.е., подлежит в БУ пересчету в рубли (п. 4 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Какой курс валюты использовать для пересчета стоимости товаров в рубли?

Курс пересчета зависит от того, каким образом была произведена оплата за приобретенные товары.

Вариант №1. 100% предоплата по договору

Товары, за которые прошла оплата в виде 100% предоплаты признаются в БУ в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №2. 100% постоплата по договору

Товары, за которые оплата проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

При смешанной форме оплаты в виде частичной предоплаты и постоплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсуна дату предоплаты (абз. 2 п.9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Дальнейший пересчет стоимости товаров, принятых на учет по договорам в у.е., не осуществляется. Так же не осуществляется пересчет суммы выданных авансов поставщикам (п. 10 ПБУ 3/2006).

При этом переоценка кредиторской задолженности поставщикам по договорам в у.е. должна осуществляться на наиболее раннюю из дат (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ):

- дату погашения обязательств;

- последний день месяца.

В таком случае будут возникать курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы»:

- в бухгалтерском учете – как прочие доходы или расходы (п. 13 ПБУ 3/2006);

- в налоговом учете – как внереализационные доходы и расходы (п. 11 ст. 250 НК РФ и пп. 5 п. 1 ст. 265 НК РФ).

Узнать больше о Курсовых разницах.

НДС

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

- день отгрузки;

- день оплаты.

Если первоначальным моментом определения налоговой базы по договору в у.е. является день отгрузки, то она должна определяться исходя из курса ЦБ РФ на день отгрузки.

В бухгалтерском и налоговом учете рублевая оценка стоимости активов определяется по курсу ЦБ РФ на день перехода права собственности. Поэтому при не совпадении даты отгрузки и даты перехода права собственности будет возникать разница между оценкой стоимости в бухгалтерском/налоговом учете и налоговой базой по НДС.

При последующей оплате за товары вычеты по НДС не корректируется. Разницы в сумме налога в результате постоплаты у покупателя учитываются в составе внереализационных доходов или расходов (абз. 5 п. 1 ст. 172 НК РФ).

При приобретении товаров НДС принимается к вычету (п. 2 ст. 171 НК РФ) при выполнении условий:

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары приняты на учет (п. 1 ст. 172 НК РФ).

В какой сумме имеем право на вычет НДС по договору в у.е.?

Покупатель имеет право принять к вычету ту сумму НДС, которая указана в счете-фактуре. Но необходимо быть внимательными и проверять суммы НДС в СФ, указанные поставщиком.

Счета-фактуры (УПД) по договорам в у.е. выставляются только в рублях. Рублевая сумма в счете-фактуре на отгрузку зависит от порядка оплаты по договору в у.е.

Вариант №1. 100% предоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке по курсу ЦБ РФ, действовавшему на дату предоплаты (п. 14 ст. 167 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура, то по такому СФ так же НДС имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Подробнее про Принятие НДС к вычету по авансам, выданным поставщикам, а так же про Восстановление НДС при зачете аванса

Вариант №2. 100% постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке покурсу ЦБ РФ, действовавшему на дату отгрузки (п. 4 ст. 153 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке на стоимость, состоящую из:

- оплаченной части, оцениваемой по курсу на дату предоплаты (п. 14 ст. 167 НК РФ);

- неоплаченной части, оцениваемой по курсу на дату отгрузки (п. 4 ст. 153 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура на частичную предоплату, то по такому СФ НДС так же имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Кому выписывать счет-фактуру в валюте

Если взглянуть на судебные иски, по которым в итоге НДС по валютным счетам-фактурам был принят к вычету, можно отметить, что пик пришелся на 2011–2013 годы. Затем, к 2016–2017 годам, рассмотрение подобных дел практически сошло на нет.

Скорее всего, это связано с тем, что резиденты просто перестали оформлять НДС-ные документы в валюте по договорам, по которым они рассчитываются в рублях.

Таким образом, ответ на вопрос «Можно ли в общем случае резиденту РФ выписать счет-фактуру в валюте контрагенту-резиденту РФ?» такой: теоретически можно, но не нужно. Если, конечно, не ставится цель осложнить партнеру-резиденту принятие к вычету НДС по таким документам.

Кому же точно можно выставить документы по НДС в валюте?

1. Контрагенту (в том числе резиденту), расчеты с которым проходят тоже в валюте. Данный вариант ограничен действием валютного законодательства РФ. Перечень подходящих под этот вариант сделок между резидентами РФ перечислен в п. 1 ст. 9 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ.

2. Самому себе. При экспортных операциях (по которым действует ставка 0%) экспортер-резидент не освобождается от обязанности вести учет по НДС. Экспортер должен оформить счет-фактуру (с нулевым НДС) и зарегистрировать его в книге продаж.

Открытие валютного счета

Чтобы получать иностранную валюту, вам понадобится валютный счёт. Для его открытия нужно подготовить пакет документов почти такой же, как при открытии обычного расчетного счета. Каждый банк предъявляет свои требования к необходимому набору документов, поэтому уточните заранее эту информацию. Если вы открываете валютный счёт в том же банке, где у вас уже есть рублёвый счёт, процедура пройдёт значительно проще.

Вместе с валютным счётом банк откроет для вас транзитный счёт — своего рода перевалочный пункт денежных средств. Нужен он для того, чтобы поступления проходили валютный контроль. Пока деньги находятся на транзитном счёте, пользоваться ими вы не сможете. Как только законность ваших транзакций будет подтверждена, вы сможете вывести средства на валютный счёт или сразу же продать валюту. Иначе сумма денег вернётся обратно вашему клиенту.

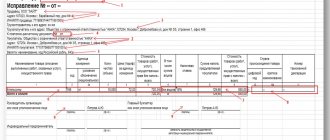

Как выписать валютный счет-фактуру в 2020-2021 годах

Рассмотрим нюансы составления валютного счета-фактуры у продавца:

- строка 7 — вносится название и код инвалюты счета (по ОКВ — общероссийскому классификатору валют);

- далее «стандартные» строки документа заполняются в указанной валюте.

Как видим, продавцу не так уж сложно выписать счет-фактуру. Вопросы обычно возникают на этапе принятия решения о том, будет ли документ в валюте или все-таки в рублях.

ВАЖНО! В валютный счет-фактуру можно вносить дополнительную информацию. Это разрешается делать между строкой 7 и остальной заполняемой табличной частью, а также в самой табличной части при условии, что сохраняется форма счета-фактуры и не нарушается последовательность заполнения его граф. Данное правило закреплено письмом ФНС от 17.08.2016 № СД-4-3/[email protected] и особенно актуально для тех, кто работает с контрагентами в ЕАЭС. Данное письмо было издано до того, как в форму счета-фактуры была введена дополнительная строка 8 «Идентификатор государственного контракта (при наличии)», поэтому полагаем, что указывать дополнительную информацию без нарушения структуры счета-фактуры нужно между строкой 8 и табличной частью.

Напомним, что с 01.07.2016 в счетах-фактурах на контрагента в ЕАЭС обязательно указывать код товара в соответствии с единой товарной номенклатурой ЕАЭС. Код товара указывается в графе 1а «Код вида товара» табличной части счета-фактуры, применяемой с 01.10.2017. До октября 2021 года код вида товара при экспорте в ЕАЭС указывался в счете-фактуре в самостоятельно вводимой графе.

Более подробно смотрите: «Экспорт в ЕАЭС: где в счете-фактуре указать код необлагаемого товара?».

Какие коды указывать в счете-фактуре, разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, получите пробный доступ к системе и переходите в Готовое решение.

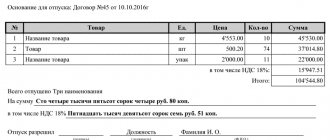

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Как формировать счета-фактуры в валюте в «1С»

В первую очередь необходимо, чтобы в «1С» был заполнен справочник «Валюты». Нужную валюту можно выбрать или добавить вручную.

ОБРАТИТЕ ВНИМАНИЕ! Если по условиям договора предусмотрен «особый» пересчет в рубли (сделана валютная оговорка), например, «оплата по курсу 1 евро плюс 3%», то можно ввести в справочник и такую новую позицию:

- создать «новую валюту»;

- привязать к курсу евро (установить галочку в открывшейся форме);

- задать необходимую «надбавку»;

- сохранить с наименованием, которое позволит быстро отыскать позицию при необходимости.

О нюансах валютных оговорок читайте в статье «Образец валютной оговорки в договоре и ее виды».

Затем нужно правильно внести в базу сведения о договоре. В разделе «Расчеты» оформляемого договора нужно выбрать из справочника нужную валюту. Сохранить изменения.

При вводе документа (например, реализации) по договору в нем автоматически будет выбираться нужная валюта и вестись пересчет в рублях по заданному курсу для целей бухучета.

Счет-фактуру проще всего выставлять через опцию «Создать на основании», которая имеется во всех документах по расчетам с покупателями. В созданном на основании исходного документа (реализации или платежа) счете-фактуре будут автоматически учтены все нюансы отражаемой операции, в т. ч. валюта договора.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Что такое счет-фактура?

Инвойс, иногда называемый счетом фактурой, представляет собой документ, отправляемый поставщиком продукта или услуги покупателю. Счет-фактура устанавливает обязательство со стороны покупателя оплатить продукт или услугу, создавая дебиторскую задолженность. Вкратце, инвойс представляет собой письменное подтверждение соглашения между покупателем и продавцом.

Упорядоченный инвойс ускоряет процесс оплаты. Когда клиент смотрит на счет-фактуру, он должен точно понимать, за что взимается плата, сумма и когда она подлежит оплате.