Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (причем не только от реализации, но и с учетом внереализационных доходов и расходов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

Отчет о финансовых результатах

Форма 2 является одним из наиболее известных бланков, она предназначена для составления отчета о финансовых результатах. Есть некоторые особенности прописывания в него сведений о налоге на добавленную стоимость.

Данная форма является отчетной и содержит сведения о доходах, расходах. В законе, который действовал до 2013 года (согласно 129-ФЗ), этот документ назывался «Отчетом о прибылях и убытках».

Бланк представляет таблицу, где отображаются сведения об отчетном периоде и дате, данные об организации и ед. измерения. В таблице с отчетной информацией обязательно должны быть графы – номер, наименование данных, коды, размер показателя за период отчетный и прошлый.

Выручка отражается в строке 2110. В ней отображаются доходы, обороты по кредиту счета 90-1, уменьшенные на обороты по счетам 90-3, 90-4. Помимо таблицы, бланк данной формы должен содержать непосредственно название документа, дату, за какой период он сформирован, наименование организации, ИНН, вид деятельности, ОПФ. Таким образом, отчет о финансовых результатах создается на специальном бланке, и заполняется согласно существующим правилам.

Как отражается выручка в бухгалтерском балансе?

Способ учета выручки неукоснительно прописывается в учетной политике предприятия. В первом пункте формула расчета выглядит так: TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так: TR=P*Q, где:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного. Пример.

Что это такое и где посмотреть?

По истечению отчетного периода, руководству необходима исчерпывающая информация о рентабельности активов и прибыльности предприятия. Соответственно необходимо знать размер выручки и расходы. Для этого составляется бухгалтерский баланс.

Баланс это не только информация для отчета перед ИФНС, он является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Это документ, показывающий финансовое положение предприятия на отчетную дату, стоимость активов и размер капитала организации, а также сумму ее обязательств.

Что же касаемо выручки, то строка для нее отдельно в балансе отсутствует. Это, удивительное, на первый взгляд, обстоятельство объясняется тем, что в балансе отражены активы, а также обязательства предприятия на рассматриваемый момент. Тогда как проданная продукция или услуга уже не относится к активам. А финансовые результаты, к которым относится выручка, отражаются в отчете о прибылях и убытках.

Иногда все же можно определить строку для выручки в балансе. Это случай, когда реализованная готовая продукция не была оплачена. Выручка от продажи готовой продукции представлена обычно следующей записью: Дебет счета 62 «Расчеты с покупателями и заказчиками» – Кредит счета 90 «Продажи», субсчет «Выручка». О том, на каком бухгалтерском счете может быть отображена выручка, читайте тут.

Таким образом, задолженность покупателей, равная выручке от продажи товаров и услуг предприятия, будет отражаться в строке 1230 «Дебиторская задолженность».

Внимание! Балансовая выручка в строке 1230 указывается с НДС, а в отчете о прибылях и убытках указывается выручка нетто — это сумма, уменьшенная на начисленный с выручки НДС.

Справочник Бухгалтера

В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях).

В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Сумма по строке 020 равна дебетовому обороту по счету 90.2 «Себестоимость».

Данные статьи «Валовая прибыль» (строка 029) отчета о прибылях и убытках определяются как разница между данными строк 010 и 020 (выручка — себестоимость).

В строке 030 «Коммерческие расходы» отражаются затраты, связанные со сбытом продукции, и издержки обращения в части, отнесенной на себестоимость в отчетном периоде (полностью или частично). К коммерческим расходам можно отнести следующие расходы на упаковку, доставку, погрузку продукции, комиссионные отчисления, расходы на рекламу, представительские расходы; в торговых организациях — расходы на оплату труда, на аренду, на содержание зданий и помещений, по хранению товаров и другие. Сумма по строке 030 равна сумме затрат, списанных в отчетном периоде с кредита счета 44 «Расходы на продажу» в дебет счета 90.2 «Себестоимость».

В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.2 «Себестоимость», если таковое предусмотрено учетной политикой организации. В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

К общехозяйственным расходам относят: административно-управленческие расходы;

Строка в балансе

Финансовая бухгалтерская отчетность неоднородна, она включает в себя несколько документов, заполняющихся экономистами отдельно. Среди них и отчет о финансовых результатах, а в него, в свою очередь, входит бухгалтерский баланс.

Важно! В соответствии с положениями Федерального закона от 6 декабря 2011 года «О бухгалтерском учете», под отчетностью понимаются предоставление достоверных данных о результате работы компании и движении денежных средств.

Выручка: строка 2110

Строка предназначена для отражения сведений о выручке (прибыли, полученной по обычным видам деятельности). Напомним, что сюда, помимо поступлений от продаж продукции, товаров и реализации услуг входят и следующие статьи доходов:

- за выполненные работы;

- лицензионные платежи, комиссии и роялти;

- арендная плата;

- поступления, связанные с вливаниями в уставные капиталы других компаний.

Связь с оборотными активами

Вся информация по оборотным активам отражается во втором разделе баланса. И показателем наличия выручки у предприятия могут стать суммы, которые поступили в кассу предприятия или на его расчетный счет. Эти суммы отражаются в строке «Денежные средства и эквиваленты» второго раздела баланса и, как раз, и являются выручкой организации.

Остаток денежных средств дает возможность проанализировать успешность управления денежными поступлениями на предприятии. Если в балансе отражаются большие денежные суммы, то возможно, что деятельность предприятия приносит высокую прибыль, а менеджеры не успевают определять их в оборот.

Если же остатки невысокие, то возможно наличествует грамотное распределение денежных сумм полученных от реализации товаров или услуг. То есть, руководство своевременно приобретает активы и делает финансовые вложения, качественно управляя финансами предприятия.

Но в данном случае, необходимо обратить внимание на прибыльность предприятия, т.к. маленькие суммы остатков в балансе, могут свидетельствовать о дефиците собственных средств предприятия.

Важно! Важным моментом является, поступает ли выручка в кассу предприятия или на расчетный счет. Так как при поступлении в кассу, возможно превышение по установленному лимиту, которое является административным правонарушением (ст. 15.1 КоАП).

Чистая прибыль – формула расчета по балансу

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса. Выручка и 1-й раздел баланса Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (абз. 7 п. 12 ПБУ 9/99).

https://youtube.com/watch?v=CN7qKPmUYpM

При этом если в договоре строительного подряда выделены этапы работ, выручка по такому договору признается на отчетную дату как по завершенным, так и по не завершенным и не принятым заказчиком этапам (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. По какой строке отражается прибыль от реализации в балансе?

В России существует несколько методик определения момента реализации:

- Метод отгрузки или начислений.

- Реализация по оплате (кассовый способ). Прибыль в таком методе будет определяться лишь после того, как на счет компании поступили денежные средства от приобретения товара. Чаще всего именно этим методом пользуются компании с небольшой финансовой прибылью.

ПБУ 2/2008). В каких случаях выручка по договорам строительного подряда определяется способом «по мере готовности»? Выручка по договору строительного подряда признается способом «по мере готовности», если одновременно выполняются следующие условия: — даты начала и окончания работ по договору (этапу) приходятся на разные отчетные годы (п.

Если же брать в расчет небольшие организации, то прибыль таких компаний в бухучете может быть проставлена лишь после того, как покупатель сможет ее оплатить. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. Малые организации имеют право не использовать метод отгрузки. Что же до всех остальных, то они должны использовать только его.

В форме 2 отчет о прибыли и убытках ОПИУ

Отчетность о прибыли и убытках является одной из основных форм бухгалтерских отчетов, которую юридические лица обязаны составлять и представлять в соответствующие инстанции. Современная форма имеет название отчета о фин. результатах. Итоговые результаты в отчете показывают, каким стал итог деятельности организации за период.

При помощи отчета можно провести анализ показателей в динамике, а также на момент составления отчета. В нем отражается НДС и другие данные. В обязательном порядке следует представить документацию в ИФНС, Росстат.

Отчет, который составляется на промежуточные даты, может потребоваться экономической службе, финансовым учреждениям, контрагентам. Структура отчета должна включать сведения по периоду, за который он был составлен, а также информацию о дате составления, ИНН юридического лица, справочную таблицу, подписи руководителей. Важно отражение НДС в балансе.

Можно сказать, что отчет о прибыли и убытках, а точнее, документ, содержащий данные о финансовых результатах, включает данные о том, из каких показателей доходов и расходов сложился итог работы юридического лица.

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Tags: актив, баланс, бухгалтер, кредит, налог, приказ, расход, формула

Действия, если суммы в декларациях разнятся

С того момента, как начала функционировать информационная система АСК НДС, которая была внедрена ФНС, требования по представлению пояснений относительно расхождений стали поступать налогоплательщикам значительно чаще. Особенности этой программы в том, что она функционирует в автоматическом режиме и может по некоторым из указанных критериев выявить ошибки в отчетности.

Расхождения могут быть внутренними или с контрагентами. Внутренние расхождения декларации могут возникнуть, если было произведено округление сумм вычета, которые содержат копейки. Предел допустимого несоответствия должен быть не более 10 рублей. При выявлении данных расхождений, а также несоответствий с контрагентами, могут потребоваться объяснения.

Если есть различия в данных в декларации и в бухгалтерском балансе, у фискальных органов также могут появиться вопросы к плательщику. Налоговики сверяют декларации с бухучетом. При несоответствиях есть риск возникновения претензий при камеральной проверке, а также при выездной.

Одной из ошибок может стать наибольший размер бухгалтерских доходов, чем налоговых. Если налоговая выручка превышает размер бухгалтерской, это не вызовет серьезных проблем. Однако в ином случае налоговые органы могут посчитать, что база обложения занижена.

Если налоговый орган требует представить пояснения, нужно их отправить в течение 5 рабочих суток после того, как сообщение с требованием получено. Пояснения должны быть представлены в письменном виде.

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок.

Какой бухгалтерской записью отражается прибыль от продажи продукции

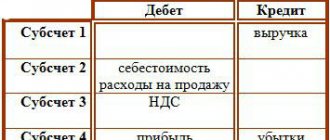

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

На каком счете отражена?

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению, разработанной Минфином от 31 октября 2000 года, основным счетом для отражения выручки является счет 90 – “Продажи”.

Проводки можно отразить так:

- Выручка от продажи товаров, дебет – “62” “Расчеты с покупателями и заказчиками”, кредит “90”, субсчет “Выручка”.

- Списана себестоимость проданных товаров, дебет – “90” “Себестоимость продаж”, кредит “41” “Товары”.

- Начислен НДС со стоимости проданных товаров, дебет – “90” субсчет “НДС”, кредит – “68” “Расчеты по налогам и сборам”.

Предлагаем видео-урок на тему “Счет 90 “Продажи” в бухгалтерском учете: проводки, примеры”:

Прибыль и доходы предприятия

Установление цены на уровне текущих цен.

Назначая цену на свой товар предприятие отталкивается от цен конкурентов и меньше обращает внимание на собственные издержки.

Величина наценки или НДС в розничной цене определяется по формуле:

Н = Цена * (надбавка или НДС/ (100 + надбавка или НДС)),

15,25 = 18/118,

Цена * 15,25 = 95 * 0,1525 = 14,48- величина НДС в цене (95 руб.)

Прибыль (чистый доход) — конечный финансовый результат предпринимательской деятельности (чистый доход).

Прибыль = Денежная выручка от реализации продукции — себестоимость реализованной продукции

Валовая выручка брутто определяется в фактических ценах реализации с учетом НДС и акцизов.

Валовая выручка нетто определяется без НДС и акцизов. Обычно под валовой выручкой имеют в виду валовую выручку нетто, так как она лежит в основе определения прибыли.

Форма № 2 «Отчет о прибылях и убытках»:

— Валовая прибыль

— Прибыль (убыток) от продаж

— Балансовая прибыль (убыток)

— Прибыль (убыток) до налогообложения

— Чистая прибыль (убыток) отчетного периода

Валовая прибыль = Выручка от продажи товаров (работ, услуг) – производственная себестоимость реализованной продукции

Прибыль от продаж = Валовая прибыль – коммерческие расходы (расходы по сбыту) – управленческие расходы (общехозяйственные расходы)

или

Прибыль от продаж = Выручка от продажи товаров (работ, услуг) – полная себестоимость реализованной продукции

Балансовая прибыль = Прибыль от продаж + (-) Сальдо прочих доходов и расходов

Прибыль (убыток) до налогообложения = Балансовая прибыль, уменьшенная на суммы доходов, являющиеся объектом самостоятельного обложения налогом и суммы льгот.

Чистая прибыль (убыток) отчетного периода = Прибыль (убыток) до налогообложения — налог на прибыль и иные аналогичные платежи

Балансовая прибыль корректируется, то есть уменьшается на виды доходов,являющиеся объектом самостоятельного обложения налогом (от долевого участия в деятельности других предприятий; дивиденды, проценты по ценным бумагам, принадлежащим предприятию; от проведения концертно-зрелищных мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов, игровых автоматов).

Из балансовой прибыли исключаются суммы прибыли, по которым установлены налоговые льготы (от налога освобождается часть прибыли, которая идет на содержание учреждений здравоохранения, культурно-бытовой сферы и т .д, находящихся на балансе предприятия, прибыль, направляемая на финансирование капитальных вложений производственного назначения)

| Показатель | Код строки | Отчетный год, тыс. руб. |

| 1. Выручка (нетто) от продажи продукции (работ, услуг за вычетом НДС, акцизов и аналогичных обязательных платежей | ||

| 2. Себестоимость проданных товаров, продукции, работ | ||

| 3. Валовая прибыль (10 – 20) | ||

| 4. Коммерческие расходы | ||

| 5. Управленческие расходы | ||

| 6. Прибыль (убыток) от продаж (29– 30 – 40) | ||

| 7. Прочие доходы и расходы: | ||

| — Проценты к получению | ||

| — Проценты к уплате | ||

| — Доходы от участия в других организациях | — | |

| — Прочие доходы | ||

| — Прочие расходы | ||

| 8. Прибыль (убыток) до налогообложения ( 50 + 60 – 70 + 80 + 90 – 100) | ||

| Отложенные налоговые активы | — | |

| Отложенные налоговые обязательства | — | |

| Текущий налог на прибыль | 74,8 | |

| Корректировка налога на прибыль | — | |

| Пени по налогам | — | |

| 8. Чистая прибыль (убыток) отчетного периода | 299,2 |

Доходы:

1. Доходы от обычных видов деятельности:

— Выручка от продажи продукции и товаров

— Поступления, связанные с выполнением работ, оказанием услуг

2. Операционные доходы:

— Проценты и дивиденды к получению

— Роялти

— Арендная плата

— Поступления, получение которых связано с предоставлением за плату во временное пользование своих активов, интеллектуальной собственности и др., когда это не является предметом деятельности организации

— Поступления от продажи основных средств

— Нереализованная прибыль, полученная вследствие переоценки рыночных ценных бумаг

3. Внереализационные доходы:

— Штрафы, пени, неустойки за нарушение условий договоров

— Активы, полученные безвозмездно (в том числе по договору дарения)

— Поступления в возмещение убытков, причиненных организациями

— Прибыль прошлых лет, признанная в отчетном году

— Суммы кредиторской и депонентской задолженности , по которым истек срок исковой давности

— Курсовая разница

— Суммы дооценки активов (за исключением внеоборотных активов)

— Прочие внереализационные доходы

4. Чрезвычайные доходы — поступления, возникающие как последствия чрезвычайных обстоятельств, страховые возмещения, стоимость материальных ценностей, остающихся от списания активов, не пригодных к восстановлению и дальнейшему использованию

Валовой доход (чистый продукт) = Денежная выручка – материальные затраты

или

Валовой доход = Оплата труда + Прибыль

Формула расчета прибыли от реализации

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2200 Прибыль от продаж = Строка 2110 Выручка – Строка 2120 Себестоимость продаж – Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

Или

Строка 2200 Прибыль от продаж = Строка 2100 Валовая прибыль — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

В управленческом учете прибыль от реализации может быть рассчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы на единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Прибыль от реализации = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Прибыль от реализации часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2400 Чистая прибыль = Строка 2110 Выручка – Строка 2120 Себестоимость продаж — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы — Строка 2310 Доходы от участия в других организациях – Строка 2320 Проценты к получению – Строка 2330 Проценты к уплате – Строка 2340 Прочие доходы – Строка 2350 Прочие расходы – Строка 2410 Текущий налог на прибыль – Строка 2430 Изменение отложенных налоговых обязательств – Строка 2450 Изменение отложенных налоговых активов – Строка 2460 Прочее

Прибыль от реализации не учитывает прочие расходы организации, налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферы компетенций финансовых служб и руководства компании.

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства. Очень хорошо для предприятия, если это значение положительное

Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах себестоимости продукции? Об этом и пойдет сегодняшний разговор.

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

Меры по увеличению валовой прибыли

Расчет ВП, анализ всех ее элементов, выявление сопутствующих и препятствующих факторов нацелены на повышение доходности предприятия. Экономическая теория и практика имеют в своем арсенале инструменты повышения валовой прибыли.

Вот они:

- Техника ЛИФО.

- Налоговые льготы.

- Списание безнадежных долгов.

- Уменьшение издержек.

- Гибкость в ценообразовании.

- Использование высоких технологий.

- Улучшение качества продуктов и услуг.

- Повышение контроля за нематериальными средствами.

Справка: Метод LIFO

(

ЛИФО

) – методика учета товарно-материальных ценностей в стоимостном выражении по цене последней изготовленной или поступившей партии. В соответствии с данным методом товарно-материальные ценности, поставленные на учет последними, выбывают с учета первыми.

Интенсификация производственных процессов, использование высокотехнологичного оборудования, качественного сырья, разумная организация труда, применение современных технологий — факторы, обеспечивающие ликвидность продукции и, как следствие, повышение ВП.

Валовая прибыль — денежная сумма, оставшаяся на счету компании после вычитания производственных расходов. Числовое значение определяется формулой. Детали расчета различаются в зависимости от типа бизнеса. Показатель необходим для оценки технологических ресурсов производства. ВП помогает разумному формированию товарной стоимости продукции. Значение отражается в финансовой отчетности через проводки, утвержденные приказом Министерства финансов.

Зачем нужны расчеты

Бухгалтерские учетные данные служат достоверной основой для расчета показателя и оценки эффективности деятельности фирмы за период. В получении данных, характеризующих балансовую прибыль, заинтересованы как руководители самой фирмы, так и ее инвесторы, действующие и потенциальные.

Рассмотрение показателя в динамике помогает определить, насколько возросла или снизилась эффективность работы хозяйствующего субъекта. Анализируя составные части прибыли, можно видеть перспективные направления ее получения, факторы, препятствующие увеличению объема, что способствует принятию эффективных экономических решений.

Например, снижение прибыли от реализации продукции основной деятельности может свидетельствовать:

- о неэффективной работе менеджеров по сбыту;

- о падении рыночных цен на продукцию;

- о падении спроса на определенные товары, работы, услуги.

Обратите внимание! На основе бухгалтерской прибыли рассчитывают другой важнейший показатель – чистую прибыль, коммерческую эффективность хозяйствующего субъекта. Чистая прибыль = балансовая прибыль – налог на прибыль, подлежащий уплате

Отражение валовой прибыли в балансе

Строка 2100 отчета о прибылях и убытках отдана показателям валовой прибыли. В расчете используют сведения из строки 2110, показывающей выручку от реализации и сведения о себестоимости продукции из строки 2120. Разница этих показателей дает значения валовой прибыли. Отрицательное значение говорит об убыточности бизнеса. Значение записывается в круглых скобках без минуса.

Понятие о коэффициенте ВП

Валовая прибыль в процентном выражении называется коэффициентом ВП. Значение показывает отношение совокупной прибыли к размеру выручки. Высокий коэффициент свидетельствует о прибыльности бизнеса, подтверждает надлежащий уровень контроля за расходами. Низкий процент говорит о плохой окупаемости затрат на изготовление, выпуск и реализацию продукции.

Коэффициент ВП — важный показатель мониторинга деятельности компании в локальном сегменте экономики. Определяет ее место в ряду конкурентов, дает представление о темпах экономического роста.

Значение показателя валовой прибыли для перспективного развития бизнеса

Показатель отражает финансовый результат на фоне общих расходов производства, коэффициент учитывает не только себестоимость продукции, но и затраты на управление, на продажу, внешнеэкономические связи.

Справка: TCтехн — технологическая себестоимость. Отражает цеховые расходы, стоимость сырья, заработную плату сотрудников.

Сюда входят затраты на поиск партнеров, сбыт продукции, заключение контрактов, подписание соглашений. Суммарно эти расходы относятся к технологической себестоимости товара.

Общие слагаемые коэффициента ВП делятся на субсчета или на расходы второго ряда.

Общий вид формулы ВП

Валовую прибыль выводят после получения выручки. Из суммы, полученной от реализации товара (TR), вычитают показатель себестоимости продукции (TCтехн) и получают значение валовой прибыли (GP).

Внимание: классическая формула выглядит так: GP = TR — ТСтехн.

Что делать, если проводка составлена неправильно?

При возникновении такой проблемы, советуем разобраться с настройками вашей 1С. Чтобы изменить счета расчетов с покупателями, перейдите через ссылку «Расчеты» вверху документа. Поменять счета можно и в самой таблице, они указываются для каждого товара или услуги.

Внимание! Лучше один раз правильно настроить счета, чем каждый раз исправлять их в готовом документе.

Для ИП

Документ включает в себя всего три графы:

- в первой индивидуальный предприниматель ставит дату операции;

- во второй вписывает выручку от реализации товара или услуги;

- в третьей указывает документ, на основании которого был уменьшен объем товаров/изменена их стоимость/осуществлен возврат – если было.

Данные вносятся каждый месяц, внизу подводятся итоги в строке «Итого».

Для ООО

- № п/п;

- дата и номер первичного документа;

- содержание операции;

- доходы, учитываемые при расчете единого налога;

- расходы, также учитываемые при формировании налога.

Теперь вы знаете, как правильно отражать в бухгалтерском отчете выручку от продажи товаров или реализации услуг. Все особенности бухгалтерской отчетности отражены в Российской законодательстве. Еще раз отметим, что главное – это правильная настройка проводки. Если документ получается не таким как нужно, просто перепроверьте все счета в программе 1С.

Источники

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/po_kakoj_stroke_otrazhaetsya_pribyl_ot_realizacii_v_balanse/

- https://expert-nds.ru/vyruchka-v-balanse/

- https://101million.com/buhuchet/prochie-raschety/vyruchka/v-buhgalterskom-balanse.html

- https://101million.com/buhuchet/prochie-raschety/vyruchka/ot-realizatsii/kak-otrazhaetsya.html

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/kak_otrazhaetsya_vyruchka_v_buhgalterskom_balanse/

- https://raydget.ru/2261-balansovaya-pribyl/

- https://kakrabotat.ru/ya-predpinimatel/chto-takoe-valovaya-pribil.html

- https://nalog-nalog.ru/buhgalterskij_uchet/po_kakoj_stroke_otrazhaetsya_valovaya_pribyl_v_balanse/