Всем привет!

Сегодня тема нашего разговора будет носить немного бухгалтерский характер: речь пойдет про имущественную структуру предприятия. Наверняка многие знают, что активы — это помещения, заводы, пароходы и все, чем обладает компания. Однако не все в курсе, как они отражаются в балансе. Каким образом их можно оценивать?

Чем они отличаются от пассивов и как соотносятся между собой? В чем разница между оборотными и внеоборотными? И это только малая часть актуальных вопросов, которые я постараюсь разобрать и объяснить просто и понятно, как часто говорят, «для чайников».

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Собственные акции — это актив или пассив?

Отвечая на этот вопрос, следует использовать следующую бухгалтерскую логику.

Выпуск акций или других ценных бумаг — это привлечение средств, за счет которых можно покупать имущество, участвующее в деятельности организации. Значит, это источник формирования средств, соответственно, собственные акции — пассив и отражаются как капитал компании в правой части баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

У компании есть внесенные ее учредителями денежные средства, т.е. капитал (это пассив) в размере 100 рублей. Она покупает на них здание (актив) стоимостью 50 руб. При этом баланс будет выглядеть следующим образом: Пассивы = 100 руб. Активы = 50 руб. Здание и 50 руб. — это доступные денежные средства.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Роберт Кийосаки — автор бестселлера «Богатый папа, бедный папа». Он предлагает свою систему градации имущественных элементов. Его книги разошлись многомиллионными тиражами, а лекции собирают (или собирали) огромное количество слушателей.

Поэтому часто люди натыкаются на эту информацию и начинают думать, что в бухучете и при чтении отчетности можно использовать предложенный им метод. Однако это не так.

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Структура пассивов банка

Пассивы банка включают в себя 2 группы – собственный капитал (уставный, добавочный, резервный) и привлеченные средства (займы, обязательства, вклады физических лиц). Причем первая группа обычно составляет порядка 10 %. Это значит, что свою деятельность банки осуществляют на заемные средства.

Пассивы образуются в результате проведения пассивных операций, т.е. привлечения заемных либо собственных средств. К таким операциям относятся:

- эмиссия ценных бумаг;

- привлечение депозитов;

- займы;

- отчисления от прибыли;

В состав банковских пассивов входят собственные средства, т.к. они тоже используются для формирования активной части баланса.

Виды

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Виды активов

Составляя официальный или бытовой бухгалтерский баланс, к активам стоит отнести такие направления, которые прямо связаны и с пассивами баланса:

- банковский депозит;

- доход от онлайн-проектов;

- полученная арендная плата за пользование недвижимостью, или, например, авто;

- акции;

- ПИФы;

- облигации;

- дача денег в долг;

- приобретение активов, ликвидность которых с каждым годом только увеличивается.

Среди последнего выделяют инвестиции в предметы раритета, марки, коллекции, металлы (золото), платина. К слову, впервые за 16 лет стоимость платины превысила показатель по золоту.

Я настоятельно рекомендую использовать несколько источников активов, и это правило детально описываю в советах по инвестированию для начинающих.

Классификация активов

Рассматривая, что такое активы и пассивы, в литературе по бух учету, можно встретить несколько подходов к главным классификациям. Предлагаю самые популярные из них учитывая размер ликвидности:

- наиболее ликвидные (депозиты);

- быстро реализуемые (продажа товара с наценкой);

- медленно реализуемые (дивиденды из акций);

- труднореализуемые (предметы старины).

В статье о доверительном управлении я детально говорила, как специалисты помогут сформировать и распределить категории трат и вложений между собой. Нюансы — в готовом материале. Принимая во внимание срок обращения, активы могут быть оборотными и необоротными. Это важно при рассмотрении активов и пассивов разных организации. К первым относят деньги, материалы, продукцию, товары. Ко вторым — патенты, свидетельства, ноу-хау, разработки. Также обращу внимание, что выделяют активы материальные, нематериальные и финансовые. А если принимать во внимание характер владения, то активы могут быть арендуемые, собственные или безвозмездные. Последние, разумеется, не очень часто встречаются.

Что такое чистые активы предприятия

Если говорить простыми словами, то ЧА (с англ. netassets) — это разница между общими активами и обязательствами компании. Иначе, это имущество, которое покрывается в рамках собственного капитала компании.

Тревожный звонок, если эта величина находится в отрицательной зоне. Тогда стоимость долгов превышает сумму всех активов.

ЧА и законодательство

По закону, если этот показатель снижается ниже определенного уровня, компания не имеет права выплачивать дивиденды за отчетный период.

Минимальный допустимый порог определяется как размер уставного капитала и резервного фонда. Привилегированные акции также учитываются как разница их номинала и ликвидационной стоимости.

Формула расчета

Формула расчета ЧА выглядит следующим образом:

Виды активов и что в них входит

Пора немного глубже взглянуть на структуру баланса.

Внеоборотные включают следующие подразделы по балансу:

- нематериальные активы;

- фин. вложения (более года);

- основные средства;

- отложенные налоговые обязательства.

Оборотные формируют следующие разделы:

- запасы;

- дебиторка;

- фин. вложения (менее года);

- деньги и эквиваленты.

Это неполный список, его еще могут дополнять некоторые статьи в зависимости от специфики деятельности и т.д.

Как формируется актив и пассив баланса

Здесь я обозначу тезисно главные соотношения при формировании баланса:

- Активы = Пассивы = (собственный капитал + обязательства).

- Активы – обязательства = собственный капитал.

Эти правила в бухгалтерской отчетности должны всегда соблюдаться.

Что такое активные и пассивные счета бухгалтерского учета

1 мин

Бухгалтерский учет должен использоваться в каждой мелкой фирме или крупной компании. От эффективности действий бухгалтера зависит качественный процесс работы всей организации. Характеристика учета предполагает использование множества счетов и проводок в ходе бюджетной активности. Достаточно важно знать основные счета и какие из них должны относиться и входить в активные и пассивные счета бухгалтерского учета. Схема, структура и список счетов можно легко понять, однако, их сложно запомнить. Хорошему специалисту потребуется некоторое время, чтобы определить и запомнить наиболее используемые виды.

Что такое активный вид?

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

Описание

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Что такое активно-пассивные типы?

Альтернативный вариант, при котором имеются признаки активных и пассивных видов одновременно, именуются активно-пассивными. Представленный тип может иметь кредитовый или дебетовый остаток на конец периода. Указывают операции:

- по расчетам с контрагентами, например, покупателями или поставщиками, лицами, которые являются подотчетными);

- бюджетом (налоги и сборы;

- прочие переводы и операции.

Необходимо рассмотреть пример проводки, согласно счету номер 60. выполнила заказ у торгового предприятия «Первый» на партию станков и инструмента на общую сумму 118000 руб. (НДС включено). Согласно контракта, условия прописаны на осуществление поставки только после пятидесятипроцентной предоплаты. После перевода «Лидером» аванса, продукция была отгружена в полном размере.

Проводка оформляется так:

- дебет 60.2, кредит 51, описание операции — перевод авансового взноса для поставщика, сумма — 59000. Документ — платежное поручение;

- дебет 10, кредит 60.1, описание операции — оприходование ТМЦ, сумма — 50000. Документ — товарная накладная;

- дебет 10, кредит 19, описание операции —принятие к учету входного налога на добавленную стоимость, сумма — 9000. Документ — счет-фактура;

- дебет 60.1, кредит 60.2, описание операции — частичный зачет аванса, сумма — 59000. Документ — бухгалтерская отчетность.

По результатам полученной проводки, после предоставления товарной накладной, на Дт 60.1 осталось сальдо задолженности перед лицом продавца, которая составила 59 тысяч рублей. В конкретном случае, синтетический счет имеет кредитовое сальдо, что указывает на задолженность перед продавцом.

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Основные виды

Наиболее часто используемые активные виды:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводительные расходы;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Отгруженные товары»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персонал по оплате труда»;

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 98 «Доходы будущих периодов.

Перечень

Активно-пассивные счета представлены на рисунке.

Как отличить

Опытные специалисты знают наизусть, к какой категории относится тот или иной вид счета. Менее опытному бухгалтеру требуется знать, как отличить активный от пассивного. В качестве примера можно взять 62 «Расчеты с покупателями». Потребуется выполнить анализ, чтобы понять, к какому виду его можно отнести.

План счетов в программе 1С

62-й счет отображает взаимоотношения с покупателями. Например, продажа или покупка товаров, услуг, отгрузка. Продавая продукцию, лицо, закупающее товар, становится должником перед компанией, которую указывают согласно дебета 62. Дебиторская задолженность является активом компании, значит по Дт указывается увеличение актива.

После оплаты продукции, уменьшается задолженность, поэтому снижение актива отражается по Кт 62. Отсюда получается, что 62 представляет собой активный счет. Но, бывают такие случаи, когда покупатель переводит авансовый платеж, тогда получается кредиторская задолженность компании перед ним или пассив. Он пройдет по Кт 62. После отгрузки продукции заказчику в зачет предоплаты, кредиторская задолженность снижается, уменьшение пассива указывается согласно Дт 62. В этой ситуации 62 счет относится к пассивным.

Рассмотренный пример показывает, что счет 62 имеет признаки двух видов, поэтому его относят к третьей категории, активно-пассивным. Аналогичным образом можно провести анализ любого другого счета и понять, к какому классу его относят. Электронные программы имеют встроенные обозначения и указывают напротив каждого значения его вид, согласно классификации.

В бухгалтерском учете различают три вида счетов. Они имеют собственные схему и структуру. Следует знать все существующие виды согласно классификации и уметь отличать один от другого.

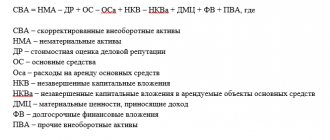

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

Формула для расчета

ЧА рассчитываются по данным бухгалтерского баланса и включают в себя следующие показатели:

Пример расчета

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2021 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

В таком случае организации может грозить банкротство. Менеджеры фирмы должны отслеживать показатели netassets и стараться предпринимать действия, способствующие их повышению.

Оценка активов по балансу

Для оценки применяются разные аналитические коэффициенты или мультипликаторы, которые по-своему полезны и способны наглядно представить финансовую характеристику баланса компании. Далее я расскажу о некоторых из них.

Стоимость и средняя величина совокупных активов

Совокупный показатель объединяет стоимость внеоборотных и оборотных средств на определенную дату. Он указан под строкой 1600.

Средняя величина — сумма, рассчитанная как усредненный показатель между данными внутри одного периода. Как правило, это один год.

Т.е. (сумма на начало периода + сумма на конец) / 2.

Коэффициент реальных активов

Такому анализу подлежат активы, которые задействованы в производственном цикле. Это могут быть основные средства, продукция и т. д.

Коэффициент показывает, сколько в общей структуре имеется реальных активов (профильных). Поэтому принято считать, что нормальный показатель должен находиться выше 0,5 пункта. Это будет означать, что более половины их непосредственно задействовано в коммерческой деятельности фирмы.

Если коэффициент меньше, это означает, что большинство их непрофильные для организации и с этим могут быть связаны некоторые проблемы.

Коэффициент иммобилизации активов

Коэффициент показывает степень эффективности использования имущественных ресурсов компании. Считается он довольно просто. Для этого внеоборотные средства необходимо разделить на оборотные.

Считается, что чем ниже этот коэффициент, тем лучше финансовое состояние предприятия.

Коэффициент индекса постоянного баланса

Этот мультипликатор показывает, сколько внеоборотных средств покрывается за счет собственного капитала. Принято считать, что показатель должен быть ниже единицы, тогда финансовое состояние организации можно назвать стабильным.

При серьезном превышении этого лимита считается, что компания слишком закредитована и испытывает трудности с финансовым положением.