Включает ли ндс сбор при возврате жд билета

При учете затрат для снижения налогооблагаемой базы по налогу на прибыль расходы должны быть:

- Оформлены формами, разрешенными законодательством.

- Экономически обоснованы – совершены в рамках деятельности, направленной на получение прибыли.

- Подтверждены документальными формами.

В документообороте допускается применение бездокументальной формы – электронных билетов (БСО). Документы приобретаются путем безналичного онлайн расчета. Наличие документа недостаточно для подтверждения расходов и факта проезда.

Для удостоверения фактического получения услуг на железнодорожном транспорте необходимо иметь маршрут/квитанцию, посадочный талон. Факт оплаты удостоверяет выписка из электронной системы – контрольный купон.

Суммы возврата и комиссии при возврате ж/д билетов заявления на возврат средств за неиспользованный жд билет Чтобы получить свои собственные деньги, потраченные на покупку билета, вам нужно предоставить:

- Если ранее был выдан посадочный купон, напечатанный на бланке билета, то его тоже приложить к пакету документов вместе с паспортом;

- Внутренний российский паспорт (требуется для подтверждения личности);

- Также предоставить номер своего паспорта;

- Подать пакет документ в кассу, занимающуюся возвратом денежных средств за билеты.

- Номер электронного проездного документа или заказа;

Стоит обратить внимание на то, что осуществить возврат электронного билета, который был приобретен на международное направление (например, в Европу), можно только в билетных кассах, занимающихся продажей международных билетов. Документ подлежит проверке работником бухгалтерии, утверждается руководителем и представляется в кассу для проведения расчетов.

В организациях приказами устанавливаются сроки отчетности. Отсчет срока для командировок исчисляется со дня прибытия.

Включение оплаты проезда в состав расходов НК РФ устанавливает право внесения в состав затрат расходов на командировки, включая оплату проезда (пп. 12 п. 1 ст. 264 НК РФ). Суммы принимаются в составе прочих расходов.

Одной из основных задач при списании расходов является подтверждение необходимости командировки, для чего разрабатывается и утверждается служебное задание.

4 п. 3 ст. 170 Важно НК РФ; п.

14 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137. Излишне признанную в расходах сумму сбора вы признаете в доходах.

Сбор, который перевозчик удержал при возврате

Ндс с ржд билетов

Многие компании посылают своих сотрудников в командировку, по возвращении последние обязаны отчитаться в своих расходах документами строгой отчетности, в их числе авиа и ж/д билеты.

Возникает резонный вопрос – можно ли принять к вычету НДС с билетов в 2021 году, на которые в большинстве случаев не выписываются счет-фактура.

Минфин РФ ответил на этот вопрос следующим образом, что для вычета НДС с ж/д- и авиабилетов в бланке билета (бумажного или электронного) обязательно должна быть строка с прописанной суммой налога.

Так, если в билете написано «в том числе НДС», а сама сумма не расшифрована, обычно бухгалтеры списывают всю стоимость билета в расходы, полностью.

Однако делать так опасно. Надо определить НДС расчетным путем и исключить его из затрат. Если же в билете про НДС ничего не сказано, в расходы можно посадить всю стоимость поездки. Узнайте, как без посадочного талона подтвердить перелет С 1 января 2021 года ставка НДС на внутренние перевозки по железной дороге уменьшилась до 0%.

Нулевая ставка действует в случае перевозки пассажиров и багажа как в пригородных поездах, так и поездах дальнего следования (пп. 9.2, 3 п. 1 cт. 164 НK PФ). Однако дополнительные услуги, в том числе питание, вода, постель, пресса облагаются по ставке НДС 18%. В письме

«О порядке применения ставок НДС в отношении стоимости услуг, включенных в проездные документы на перевозки пассажиров и багажа железнодорожным транспортом общего пользования в внутригосударственном сообщении»

ОАО РЖД обязалось отражать в билетах НДС в разрезе ставок.

То есть в билете должно быть две строки с суммами НДС: отдельно НДС по ставке 0% на перевозку пассажира и по ставке 18% на дополнительные сборы и сервисные услуги.

Если в билете проставлена общая сумма НДС без детализации, у бухгалтера может возникнуть сложность при принятии налога к вычету, ибо НДС с питания пассажира нельзя брать в расчет.

Как быть?

- РЖД обязали делать в билетах детализацию НДС, однако по сей день это не всегда соблюдается.

- ФНС позволяет в книге покупок не разбивать НДС, а учитывать его всей суммой

- Чаще всего питание входит в стоимость сервисных услуг, НДС с которых можно принять к вычету

- Сделать запрос в РЖД с просьбой расшифровать налог, но это будет стоить компании денег.

В большинстве случаев принять НДС к вычету с билетов РЖД в 2020 году можно и без дополнительной детализации. Когда командированный сотрудник предоставляет авиа или ж/б (бумажный или электронный) либо чек на покупку билета с проставленной в нем суммой НДС, то компания в праве принять этот НДС к вычету, если ее деятельность облагается НДС.

Принятие к учету сервисных сбор за покупку жд билетов

Источник: https://gordeychik.ru/vkljuchaet-li-nds-sbor-pri-vozvrate-zhd-bileta-19029/

Возврат ндс для юридических лиц при покупке авиабилета

, оформлять счета — фактуры, осуществлять записи покупок-продаж, составлять налоговую декларацию. И они имеют право использовать вычеты в размере налога, предъявляемого поставщиками и появляющегося в ряде отдельных ситуаций.

Важно помнить, чтобы факт возвращения НДС был обнаружен, нужно пройти весь процесс, который установлен законодательно.

Возмещая сумму, налогоплательщик обязан придерживаться последней версии НК РФ. Она, в свою очередь, прописывает, что нужно использовать удержание налогов в процессе заполнения соответственных документов.

Учитывая это, вычет по налогам рассчитывается частью стоимости, которая предусмотрит уменьшение налога, нужного для выплаты. Для того чтобы получилось использовать право на компенсацию налогов, налогоплательщик должен рассчитать сумму оплаты максимально правильно.

Особенности возврата НДС для юридических лиц

В 2021 году ставка по налогу составляет 18%, но в дальнейшем она может быть увеличена.

Распространяется НДС практически на все виды товаров и услуг, однако, имеются исключения.

Сниженная ставка – 10% начисляется на детские товары, медикаменты, продукты питания. Продукты на вывоз – экспорт, данным налогом не облагаются.

Несмотря на то, что оплату налога осуществляют предприниматели, деньги взимаются с покупателей.

В чеке обязательно указывается размер НДС в отдельной графе. В качестве примера начисления НДС можно привести следующую схему: Предприятие заказывает материал для изготовления своего товара у другой фирмы.

При оплате материала накладывается НДС.

Затем, осуществляется перевод товара и назначение цены, с учетом того, какие средства были затрачены на изготовления.

Ндс в билетах в 2021 году

Возникает резонный вопрос – можно ли принять к вычету НДС с билетов в 2021 году, на которые в большинстве случаев не выписываются счет-фактура.

Минфин РФ ответил на этот вопрос следующим образом, что для вычета НДС с ж/д- и авиабилетов в бланке билета (бумажного или электронного) обязательно должна быть строка с прописанной суммой налога.

Так, если в билете написано «в том числе НДС», а сама сумма не расшифрована, обычно бухгалтеры списывают всю стоимость билета в расходы, полностью. Однако делать так опасно. Надо определить НДС расчетным путем и исключить его из затрат.

Если же в билете про НДС ничего не сказано, в расходы можно посадить всю стоимость поездки.

В письме Минфина отмечается: Кроме того, Минфин рассказал о налоге на прибыль.

В ведомстве пояснили, что в рассматриваемом случае при определении налоговой базы учитывается полная стоимость билетов. Специалисты подчеркнули: Напомним, порядок возмещения НДС регламентирует Налогового кодекса РФ.

Подробную информацию по вопросам, связанным с уплатой налогов, можно найти на нашем сайте в разделе . Там приводятся сведения о налоговой базе, ставках, льготах и налоговых вычетах и т.д.

Ближайшие даты уплаты налогов, представления

Вычет НДС на основании авиабилетов

Учитывая приведенные положения, а также то, что физические лица не являются плательщиками НДС и к вычету его не принимают, ФНС России указала, что при оказании услуг по пассажирским перевозкам на основании оплаченного физическими лицами в безналичном порядке авиабилета, в котором сумма НДС выделена отдельной строкой, счета-фактуры авиакомпания может не составлять. В отношении применения вычетов на основании авиабилетов.

Пунктом 1 статьи 172 Кодекса установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных подпунктами 3, 6–8 статьи 171 Кодекса. Согласно пункту 7 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость, уплаченные по расходам на командировки, принимаемым к вычету при исчислении налога на прибыль организаций.

Как принять к вычету НДС по электронным билетам на поезд и на самолет

Таким образом, НДС, уплаченный при приобретении билетов для командированных сотрудников, можно принять к вычету на основании БСО с выделенной суммой налога. Если работник совершает служебную поездку по электронному билету на самолет, то таким БСО является маршрут/квитанция электронного пассажирского билета (п. 2 приказа Минтранса России ).

Если он едет в командировку на поезде по электронному железнодорожному билету, то бланком строгой отчетности является контрольный купон электронного проездного документа (билета) (п. 2 приказа Минтранса России ).

Таким образом, основанием для вычета НДС признаются распечатки следующих документов: — маршрут-квитанции электронного билета на самолет с выделенной суммой налога; — контрольного купона электронного билета на поезд с выделенной суммой налога. Аналогичные разъяснения содержатся в письмах Минфина и .3 546 Обсудить на форуме3 5463 546 Обсудить на

Компания Ребус

2 Приказа № 134.

А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

«Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»

.

«Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»

.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами.

О применении вычета по ндс при приобретении и возврате авиабилетов

Как указано выше, вычеты сумм налога, предъявленного продавцом покупателю, применяются в отношении приобретенных товаров (работ, услуг), имущественных прав, используемых для операций, облагаемых НДС.

Учитывая, что при возврате авиабилета и уплате штрафа авиакомпании за возврат билета факт приобретения организацией услуг по перевозке отсутствует, следовательно, права на вычет сумм НДС у организации-покупателя не возникает.

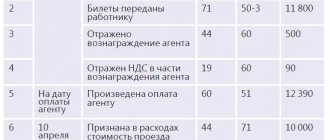

Как отразить в бухгалтерском учете турфирмы возврат авиабилета юридическим лицом? Покажем на примере…ПРИМЕРОрганизация перечислила турфирме авансом 15 000 руб. на приобретение авиабилета на регулярный рейс.

Сумма агентского вознаграждения турфирмы по продаже билета составляет 5 процентов от его стоимости, или 750 руб. (в том числе НДС – 114,41 руб.).

Турфирма перечисляет авиакомпании стоимость авиабилета за минусом вознаграждения. За пять дней до рейса организация-покупатель отказалась от поездки.

По условиям договора с авиакомпанией за возвращенный билет за пять дней до рейса турфирма уплачивает штраф в размере 20 процентов от стоимости билета (без учета вознаграждения).

Дополнительно отметимШтраф за возврат билета на регулярный авиарейс устанавливает сам перевозчик.

Его размер зависит от того, за какой срок до полета пассажир отказался от билета, от тарифа, по которому билет был реализован, и прочих факторов.

4.10. Вычет сумм НДС на основании электронных билетов

7 ст.

171 НК РФ: “вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно… принимаемым к вычету при исчислении налога на прибыль организаций”.

При этом следует отметить, что порядок применения налогового вычета по НДС будет различаться в зависимости от того, каким способом приобретается авиаперевозка – путем покупки билета работником предприятия как физическим лицом за наличный расчет или через безналичную оплату от имени юридического лица.

В случае покупки авиабилета работником за наличный расчет.

Согласно п. 7 ст.

168 НК РФ: “при реализации товаров (работ, услуг) за наличный расчет… непосредственно населению… требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы“. В самом Налоговом кодексе не уточняется, какие именно иные документы могут заменить счет-фактуру по командировочным расходам.

При этом согласно п.

Командировочные билеты куплены через агента: смотрим, что с НДС и прибылью

Входной НДС со стоимости билета ваша организация может принять к вычету на основании самого билета, если сумма налога выделена в нем отдельной строкой.

Счет-фактура для этого не обязателен, , ; , . Если приобретался электронный билет с выделенным НДС, то достаточно распечатки этого билета и посадочного талона, , . Селенко Ирина, г. Москва При покупке билетов через агентство компания получила счет-фактуру на сумму сервисного сбора за оформление билетов.

Нужно ли дожидаться окончания командировки, чтобы принять к вычету НДС по агентскому сбору и списать стоимость самого сбора в расходы? : Нет, ждать завершения командировки не нужно. Ведь сервисный сбор — это вознаграждение посреднику за его услуги, а они уже оказаны.

Этот сбор можно сразу списать как прочие расходы; .

Ждать окончания командировки и утверждения авансового отчета (как это требуется для признания в «прибыльном» учете командировочных расходов) не нужно.

Приобретение билетов у агента может лишить вычета уплаченных за них сумм НДС

Соответственно и оплата производилась с учетом налога, о чем свидетельствуют платежные поручения. В счетах-фактурах, выставленных компанией заказчику, сумма НДС также выделена. А вот в самих билетах НДС не указан.

Общество посчитало, что может принять к вычету налог по приобретенным билетам на основании счетов-фактур (счетов и платежных документов) даже при отсутствии его указания непосредственно в перевозочных документах.

Источник: https://GarantR.ru/vozvrat-nds-dlja-juridicheskih-lic-pri-pokupke-aviabileta-50016/

Покупка электронного билета работником за наличный расчет на пассажирском транспорте

Формы электронных проездных документов (билетов) на железнодорожном транспорте утверждены Приказом Минтранса России от 21.08.2012 N 322 (далее — Приказ N 322).

Согласно п. 2 Приказа контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Поэтому обоснование применения вычета по электронному билету на пассажирском транспорте аналогично ситуации, связанной с покупкой электронного авиабилета.

С учетом вышеизложенного можно сделать вывод, что если в электронном пассажирском билете, распечатанном на бумажном носителе, сумма НДС выделена отдельной строкой, то вычет налога правомерен.

При этом контрольный купон (выписка из автоматизированной системы) с выделенной отдельной строкой суммой НДС регистрируются в книге покупок и являются основанием для принятия этой суммы НДС к вычету.