Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

| Вид нарушения в подотчетных документах | Возникающие риск |

| К авансовому отчету не приложены документы, подтверждающие расход |

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

При отсутствии документального подтверждения расходов у сотрудников могут возникать доходы в натуральной форме (ст. 211 НК РФ). От обложения НДФЛ такие суммы не освобождаются (Письмо Минфина от 14.05.2018 № 03-03-06/1/31933) |

| Подотчетные средства выданы без оформления заявлений. Материальные ценности, приобретенные на выданные под отчет деньги, не относятся к деятельности компании, не приняты на учет | Штраф 40 000 руб. (ч. 1 ст. 15.1 КоАП РФ) за нарушение ст. 2 и 5 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…» (Постановление Девятого арбитражного апелляционного суда от 03.10.2017 № А40-62347/2017) |

| Выплата части заработной платы под видом командировочных расходов | Доначисление страховых взносов на выплаченные суммы (Постановление Пятнадцатого арбитражного апелляционного суда от 14.12.2017 № А32-36856/2016) |

| Авансовый отчет своевременно не представлен, подотчетные средства не удержаны из зарплаты подотчетного лица | Выданные под отчет средства, по которым сотрудник не отчитался в установленные сроки, признаются его задолженностью перед работодателем и подлежат удержанию из заработной платы (ст. 137 ТК РФ) Если удержание не произведено, на сумму невозвращенного подотчета нужно начислить страховые взносы, как на выплаты в рамках трудовых отношений (ст. 420, 421 НК РФ, Письмо Минфина от 01.02.2018 № 03-04-06/5808, Письмо Минтруда от 12.12.2014 N 17-3/В-609) |

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Новые правила перечисления зарплаты.

С 01.06.2020 учреждения, выплачивающие гражданину заработок или иные доходы, будут обязаны указывать в расчетных документах (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Федеральный закон № 229-ФЗ) в редакции Федерального закона от 21.02.2019 № 12-ФЗ):

- сумму, взысканную по исполнительному документу (ч. 3 ст. 98 Федерального закона № 229-ФЗ в редакции Федерального закона от 21.02.2019 № 12-ФЗ);

- соответствующий код вида дохода – если в отношении выплачиваемой работнику заработной платы или иных доходов установлены ограничения (ст. 99 Федерального закона № 229-ФЗ) и (или) на них не может быть обращено взыскание (ст. 101 Федерального закона № 229-ФЗ).

С учетом поправок банки смогут автоматически списывать долги по алиментам, кредитам, долгам и другим выплатам с зарплаты, но при этом не будут производить удержания сумм, которые по закону списывать нельзя.

С 01.06.2020 этот перечень п. 1 ст. 101 Федерального закона № 229-ФЗ дополнен п. 18, согласно которому не будут подлежать взысканию средства единовременной материальной или финансовой помощи, выделенные гражданам, пострадавшим в результате чрезвычайной ситуации:

- в связи с утратой имущества первой необходимости;

- в качестве единовременного пособия членам семей граждан, погибших (умерших) в результате чрезвычайной ситуации;

- здоровью которых причинен вред различной степени тяжести.

Определением КС РФ от 17.01.2012 № 122-О-О из-под взыскания выведены доходы, полученные гражданином вне связи с экономической деятельностью (доходы от разовых сделок по продаже недвижимости – квартиры, земельного участка, садового домика и др.).

«1» – при выплате зарплаты и перечислении другого дохода (например, выплаты по ГПД), по которым установлено ограничение для удержания долгов;

«2» – при перечислении сумм, за счет которых нельзя взыскивать долги (исключение – возмещение вреда здоровью и компенсация за счет бюджетов гражданам, пострадавшим при радиационных и техногенных катастрофах);

«3» – при выплате сумм, которые являются исключениями, упомянутыми выше.

Указывать новый код надо будет в поле 20 платежного поручения «Основание платежа» с 01.06.2020. При этом станет невозможным перечислить одним поручением и зарплату, и компенсации.

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

- Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

- Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

- Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

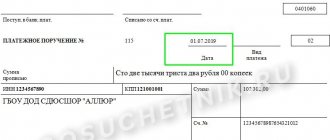

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Особенности

Сегодня выдача подотчетных сумм для работника предприятия имеет ряд особенностей, которые следует учитывать. Так, большую роль играет назначение платежа. Его надо указывать всегда. В платежном поручении нужно написать «Перечисление подотчетных денежных средств». А сотрудник перед каждым таким перечислением пишет заявление. Для отчета о потраченных финансах работник предъявляет работодателю простые чеки, билеты и товарные чеки. Кроме того, можно показывать квитанции из банкоматов и оригиналы слипов. Данные документы могут со временем выцветать, поэтому рекомендуется делать с них копии.

Работодатель может производить возмещение потраченных личных денег работника на нужды предприятия. Для этого также потребуются документы в виде чеков и квитанций. Еще один значимый вопрос: в течение какого срока человек обязан вернуть непотраченные деньги? Тут законодательством не установлено каких-то временных рамок, но их должен указывать сам работодатель, на свое усмотрение. Обычно это три дня. Если сотрудник не вернул вовремя деньги, то налоговая служба будет высчитывать из этих денег налог на доходы физических лиц. Возврат осуществляется как через кассу наличными, так и безналичным переводом на счет компании.

Фирма, которая делает подобные перечисления на зарплатную карту работника, должна их проводить следующим образом:

- Д-т 71, К-т 51.

- Д-т 10, К-т 60.

- Д-т 60, К-т 71.

- Д-т 50, К-т 71.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2021 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Можно ли осуществлять выдачу подотчета на карту сотрудника?

В законодательстве РФ нет отдельного нормативного документа, устанавливающего порядок выдачи подотчетных средств на карту сотрудника. Известное бухгалтерам указание Банка России «О порядке ведения кассовых операций ЮЛ и ИП» от 11.03.2014 № 3210-У регулирует выдачу подотчета только в наличной форме.

Но опираясь на положение ЦБ РФ «Об эмиссии платежных карт» от 24.12.2004 № 266-П, можно сделать вывод: организации и ИП вправе оплачивать свои расходы через карту, оформленную на уполномоченное ими физлицо (пп. 1.5, 2.5). Эта позиция подтверждается официальными разъяснениями Минфина РФ:

- письмом от 21.07.2017 № 09-01-07/46781;

- письмом от 25.08.2014 № 03-11-11/42288;

- письмом от 05.10.2012 № 14-03-03/728.

Подводим итоги

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.

Источник

КА «Кадровый метод» — это кадровое агентство в Москве по быстрому и эффективному поиску и подбору персонала в Москве и России. Наше агентство по подбору персонала окажет услуги по рекрутингу необходимого Вам персонала. Ищем и подбираем топ персонал (топ менеджеров, директоров, управленцев высшего звена), персонал среднего звена, IT специалистов, менеджеров продаж, линейный персонал, бухгалтеров, врачей, стилистов, … Предлагаем для Москвы и Московской области — массовый подбор персонала — стоимость обсуждается отдельно. Даем гарантии на подобранный нашим агентством персонал. Информацию для работодателей по услугам поиска и подбора персонала Вы можете найти на данной странице. На странице «Акции» Вы можете узнать о наших последних акциях и спецпредложениях по рекрутингу персонала для Заказчиков (работодателей). На странице каталога должностных инструкций, прочитать какая должна быть должностная инструкция и скачать базовые варианты . Осуществим поиск сотрудников и поиск работников для Вас в сжаты сроки. Для Вашего удобства мы создали раздел «Подбор персонала по профессиям» в котором мы разместили подробную информацию по основным позициям популярных заявок от Заказчиков поиска и подбора, но с привязкой к конкретному названию вакансии, к примеру секретарь, менеджер по продажам, товаровед, удаленный менеджер по продажам, менеджер по закупкам, топ персонал, руководители и т.д., а также раздел «Поиск и подбор (рекрутинг) персонала по специализациям». Также у нас есть услуга подбора персонала по фиксированной стоимости!