- 31 Августа, 2019

- Бухгалтерия

- Марина Лобачева

Для ведения учета наличных средств в компаниях используется кассовая книга. Она применяется как фирмами, так и частными предпринимателями. С ее помощью значительно упрощается процедура составления разной бухгалтерской отчетности. Заполнение кассовой книги осуществляется назначенным ответственным специалистом, который наделяется соответствующими полномочиями на основании приказа руководителя фирмы. Обычно он представлен работником бухгалтерии, но некоторые ИП самостоятельно выполняют данный процесс.

Для чего нужна кассовая книга?

На основании сведений, содержащихся в этом документе, контролируется финансовое состояние любой компании. Он может использоваться даже налоговиками, занимающимися проверкой компании. Дополнительно книга полезна для руководителя любой фирмы, так как с ее помощью можно легко понять, сколько денег получает компания, а также какое количество средств тратится на те или иные цели.

Кассовая книга является обязательной документацией, причем она представлена в каждой фирме в единственном экземпляре. По закону не допускается ведение сразу нескольких книг, содержащих разные данные.

Кто занимается ведением?

Заполнение кассовой книги может осуществляться от руки или с помощью компьютера. Занимается данным процессом кассир или бухгалтер, назначаемый ответственным за ведение книги с помощью специального приказа. Он представлен материально ответственным лицом. В его обязанности входят следующие действия:

- грамотное заполнение кассовой книги;

- выдача и прием денег или иных материальных ценностей и ценных бумаг;

- принятие и выдача разной подотчетной документации;

- заполнение доходных или расходных кассовых ордеров, которые требуются при выдаче зарплаты или премий;

- контроль над разными кассовыми операциями.

Деятельность кассира контролируется со стороны главного бухгалтера предприятия. Если бизнесмен является индивидуальным предпринимателем, то он самостоятельно занимается заполнением этого документа.

Кассовая книга: как правильно вести (2020)

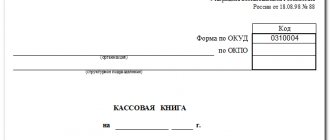

Учет финансовых операций некоммерческой организации или ООО следует вести на унифицированном бланке кассовой книги (код по ОКУД 0310004). Единая форма документа КО-4 утверждена Постановлением Госкомстата № 88 от 18.08.1998. Порядок заполнения представлен в пункте 2 Указаний № 3210-У.

Кассовая книга, бланк (скачать word)

Эта форма предназначена для хронологической регистрации реквизитов приходных и расходных кассовых ордеров, на основании которых происходит движение наличности в учреждении.

Законодательство допускает несколько способов ведения книги:

- оформление на готовых бланках документа от руки;

- заполнение таблицы на компьютере с последующей распечаткой заполненных страниц;

- отчет может оформляться в специализированных бухгалтерских программах, электронно, с последующим формированием электронного документа, заверенного электронной подписью.

Заполнять строки и столбцы формы, как и проводить операции с наличными денежными средствами, должен кассир либо иное должностное лицо, определенное приказом руководителя. Допускается передать ведение кассовой книги представителю аутсорсинговой организации. Найти такую фирму несложно, например, поискать объявления в Москве.

Правила заполнения

Каждый человек, назначенный ответственным лицом за заполнение данной документации, должен разбираться в том, как вести правильно кассовую книгу. Для этого учитываются следующие правила и требования:

- вносятся данные в документацию на основании специальных указаний, выпущенных Центральным банком;

- допускается вести документ в бумажном или электронном виде;

- используются для этих целей исключительно бланки, обладающие строго установленной формой;

- не допускается пользоваться собственной формой, разработанной работниками отдельной фирмы, так как по закону нужно применять единый формат;

- начинается новая книга ежегодно, поэтому в конце года с ее помощью можно определить, какое количество средств было заработано и потрачено компанией;

- важно грамотно нумеровать каждый лист книги, поэтому пропуск страниц является грубым нарушением;

- все страницы обязательно сшиваются, а в конце прописывается количество имеющихся листов;

- на документе ставится подпись директора предприятия, а также печать компании;

- если книга ведется в печатном виде, то делается сразу два одинаковых экземпляра.

Во время ведения документации ответственное лицо должно стремиться к тому, чтобы отсутствовали какие-либо помарки, ошибки или исправления.

Особенности для электронных книг

Все реже осуществляется заполнение кассовой книги вручную, так как многие компании предпочитают переходить на электронный документооборот. Поэтому и этот документ заполняется в электронном виде. Чтобы выполнить этот процесс грамотно, учитываются следующие правила:

- как только документ будет полностью заполнен, он обязательно распечатывается;

- распечатанная документация сшивается и скрепляется подписью директора фирмы;

- если в фирме ответственное лицо занимается ведением кассового реестра в электронном виде, то допускается оформлять книгу поквартально;

- записи должны вноситься ежедневно назначенным лицом;

- обязательно указывается в начале дня остаток денег на счете, а в конце дня подводится итог на основании проведенных операций за один день работы;

- любые операции, реализуемые в течение дня, обязательно указываются в книге.

К преимуществам использования электронного варианта относится то, что если кассир по разным причинам допустит какую-либо ошибку, то ее можно будет легко и оперативно исправить.

Как заполнять журнал кассира-операциониста в 2021 году

Бланк журнала кассира-операциониста по форме КМ-4

• Скачать актуальный бланк КМ-4 (формат Excel).• Скачать образец заполнения КМ-4.

— Инструкция по заполнению —

Журнал заполняется на основании Z-отчётов в конце смены.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

ГРАФА 1 «Дата (смена)»

Вписываем дату смены, указанную в Z-отчете. Например, 13.01.15.

Если, допустим, работаете круглосуточно и у вас 2 смены за одну дату, то можно к дате добавлять номер смены — 13.01.15 (2).

ГРАФА 2 «Номер отдела (секции)»

Обычно эта графа не заполняется в любом случае.

К тому же во многих ККМ в Z-отчётах не предусмотрено разделение по отделам. Но если говорить обо всех возможных вариантах заполнения, то это может выглядеть так:

Если касса обслуживает 1 отдел:

— ставим цифру 1

— графу оставляем пустой

— ставим прочерки

Если касса обслуживает более 1 отдела:

— вписываются номера отделов, на которые пробивались суммы в данную смену

— графу оставляем пустой

— ставим прочерки

ГРАФА 3 «Фамилия, Имя, Отчество кассира»

Указывается ФИО кассира-операциониста, т.е. лица, проработавшего на ККМ в течении указанной смены.

ГРАФА 4 «Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены)»

В графу заносится порядковый номер Z-отчета. Указан на самом Z-отчете.

В зависимости от модели ККМ, печатается различно, например, Z-отчёт №0001, Z 0001, ЗАКР. СМЕНЫ 0001.

ГРАФА 5 «Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика»

Данная форма книги кассира-операциониста является устаревшей и сейчас эта графа по сути является бесполезной, поэтому лучше её вообще не заполнять.

Тем не менее, одни проставляют в этой графе количество продаж за смену, другие — дублируют 4 графу, т.е. ставят порядковый номер Z-отчёта.

ГРАФА 6 «Показания суммирующих денежных счетчиков на начало рабочего дня (смены)»

• Это т.н. накопительный итог. На Z-отчёте может быть написан как, например, ГРОСС ИТОГ, НАРАСТАЮЩИЙ ИТОГ ПРОДАЖ или просто две буквы НИ.

• В этой графе прописывается сумма на начало дня всех пробитых денег на данной ККМ за все время его работы с момента регистрации, т.н. накопительный итог.

• Если касса новая, то первой прописанной суммой будет — 1 руб. 11 коп., которую при регистрации пробивают в налоговой.

• Сумма в этой графе должна быть равна сумме 9 графы за предыдущую смену (день). Из неё и берём данные:

• Также сумму накопительного итога можно узнать из утреннего X-отчёта, если, конечно, в нём отбиваются эти данные, что не во всех ККМ поддерживается.

ГРАФА 7 и 8: Подпись кассира и администратора

Ставится подпись кассира и администратора в конце каждой смены.

Если эти «должности» в лице одного человека — значит, расписываться в обеих графах.

ГРАФА 9 «Показания суммирующих денежных счетчиков на конец рабочего дня (смены)»

Прощё говоря, это сумма всех пробитых денег с момента регистрации ККМ плюс выручка за текущую смену (день).

Списывается с вечернего Z-отчёта в конце смены.

Формула: 6 графа + 10 графа = 9 графа.

Эту сумму можно сразу вписывать в 6 графу на следующую смену.

ГРАФА 10 «Сумма выручки за рабочий день (смену)»

Указывается выручка (наличная + безналичная + возвраты) за смену (день), пробитая на ККМ.

Сумма выручки печатается на вечернем Z-отчёте.

Формула: 9 графа — 6 графа = 10 графа.

Данные с Z-отчёта сверяйте с данными формулы — они должны совпадать.

ГРАФА 11 «Сдано наличными»

Вносится фактическая сумма наличных денег, сданных в кассу в конце смены.

В эту сумму не входит:

— безналичный расчёт

-возвраты

Формула: 10 графа — 13 графа — 15 графа = 11 графа

ГРАФА 12 «Оплачено по документам, количество»

Отражается количество продаж по безналичному расчёту (банковские карты, чеки и т.п.).

Если расчётов по безналичке не было — ставим прочерк или оставляем строку пустой.

Также не надо ничего вписывать, когда количество таких платежей не можете посчитать, ведь к тому же многие ККМ не имеют счётчиков безналичных операций.

ГРАФА 13 «Оплачено по документам, сумма»

Прописывается фактическая сумма всех пробитых по безналичке платежей.

ГРАФА 14 «Сдано всего»

Отражается итоговая сумма всех денежных средств по наличным и безналичным платежам минус возвраты покупателям, ошибочно пробитые чеки.

Формула: 10 графа — 15 графа = 14 графа.

ГРАФА 15 «Сумма возвратов»

Указывается общая сумма всех возвратов и ошибочно пробитых чеков.

Списать сумму можно с Z-отчёта.

Формула: 14 графа + 15 графа = 10 графа.

ГРАФА 16, 17, 18: Подписи ответственных лиц в конце смены

Ставится подпись кассира, администратора, руководителя.

Если эти «должности» в лице одного человека — значит, расписываться ему во всех графах.

Инструкция по заполнению

Если кассир плохо разбирается в этой работе, то он должен изучить пример заполнения кассовой книги. На самом деле процедура считается оперативной и простой. Для этого нужно только следовать правильной инструкции:

- начинается книга с титульного листа, где указывается общая информация о предпринимателе или компании;

- указываются личные данные ИП, представленные его Ф.И.О., датой рождения и паспортными данными;

- если заполняется документ в компании, то приводится ее наименование, юридический адрес и другие значимые реквизиты;

- на титульном листе указывается период, за который ведется документация;

- далее заполняются обычные листы книги, предназначенные для внесения сведений обо всех операциях, реализуемых в течение рабочего дня;

- каждый листок имеет две части, которые могут легко отрываться;

- сверху приводится дата внесения сведений, а также номер листка;

- дальше располагается таблица, в которой имеется 5 столбиков;

- в таблице указывается номер документа, субъект, от которого были получены деньги или которому были выданы средства, номер счета, а также размер прихода и расхода;

- в конце приводится остаток на начало и конец дня;

- если после заполнения таблицы остаются пустые строки, то они должны перечеркиваться с помощью большой буквы Z, чтобы в будущем невозможно было внести какие-либо недостоверные сведения в кассовую книгу;

- в конце листа ставится подпись кассира, занимающегося ведением документации.

Образец заполнения кассовой книги можно изучить ниже.

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

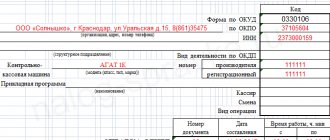

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения. Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.

Правила сшивания

Кассир, назначенный в качестве ответственного за ведение документации, должен разбираться не только в правилах заполнения кассовой книги, но и в особенностях ее сшивания. Все листы обязательно нумеруются и прошиваются. Для этого используются качественные специальные нитки. После их завязывания они должны находиться с обратной стороны документа.

К узлу приклеивается небольшая бумага, содержащая информацию о количестве листов. Информация заверяется печатью компании, после чего лист подписывается директором.

Особенности ведения

Индивидуальные предприниматели могут не заниматься ведением кассовой книги, но они должны вести учет своих расходов и доходов. Поэтому наиболее актуально для этого воспользоваться именно этим документом. Если бизнесмен пользуется кассовой книгой, то он обязан следовать правилам ее оформления. Не требуется указывать лимит остатка кассы, а также предпринимателями не составляются кассовые ордера.

Компании обязаны следовать всем требованиям, предъявляемым к этой документации. Если будут иметься ошибки или нарушения, то это может стать основанием для более тщательной проверки со стороны работников ФНС.

Образец заполнения кассовой книги вручную можно изучить ниже.

Книга кассира-операциониста

Синтетический и аналитический учет.

курсовая работа , добавлен 27.02.2013

Документ: походження, різновиди та значення. Види електронних книг: електронні підручники, довідники, путівники, тощо.

Поняття «книга», «документ», «видання» та їх співвідношення. Основні характеристики електронної книги, її поняття та властивості.

курсовая работа , добавлен 28.05.2010

Анализ состояния бухгалтерского учета и внутрихозяйственного контроля использования денежных средств в кассе предприятия. Порядок ведения кассовых операций, их документальное оформление и учет. Формирование отчета кассира. Инвентаризация денежных средств.

курсовая работа , добавлен 11.09.2015

Осуществление отгрузки товаров по транспортным, сопроводительным документам отправителя, удостоверяющим их количество. Выдача чека при продаже. Отражение выручки за день в книге кассира-операциониста. Отпуск товара на основании «Заказа-отборочного листа».

контрольная работа , добавлен 22.05.2010

Экономическая сущность и организация наличного денежного оборота. Ведение кассовых операций в Республики Беларусь. Документальное оформление кассовых операций. Порядок ведения кассовой книги. Порядок проверки и бухгалтерской обработки отчетов кассира.

курсовая работа , добавлен 19.08.2012

Ведение кассы и кассовой книги. Обязанности кассира, инструкция по обеспечению сохранности денежных средств. Основные практические аспекты кассовых расчетов. Бухгалтерский учет внешних расчетов. Неуплата по договорам. Расчеты наличными средствами.

курсовая работа , добавлен 07.04.2012

Требования, предъявляемые к заполнению, обработке и хранению первичных документов и регистров в организации. Система документооборота первичных учетных документов. Разработка предположений и рекомендаций по улучшению документооборота на предприятии.

курсовая работа , добавлен 07.06.2015

Можно ли не распечатывать электронный документ?

Компании имеют право вести кассовую книгу в электронном виде без распечатки. В этом случае предприятие полностью переходит на электронный документооборот. В качестве основания для заполнения кассовой книги выступает любая финансовая операция, совершаемая в фирме.

Возможность вести документацию исключительно в электронном виде появляется только после покупки компанией определенных технических средств. Именно они обеспечивают защиту данных от мошенников и хакеров. При их использовании гарантируется, что ответственное лицо никаким образом не сможет допустить ошибку. Дополнительно документация защищается от потери сведений.

Все электронные образцы книги непременно подписываются с помощью электронной подписи, которая должна отвечать условиям ФЗ № 63. Электронная версия немного отличается от бумажного документа по внешнему виду, но в ней содержатся те же строки и столбцы.

Если предприниматель принимает решение перейти полностью на электронную версию книги, то он должен подготовиться к серьезным тратам, связанным с приобретением дорогостоящего оборудования. Выбранный кассир должен уметь работать с этой техникой.

Как заполнять кассовую книгу: алгоритм

Сотрудник, ответственный за заполнение кассовых документов, в том числе и кассовой книги, назначается приказом руководителя. Это может быть кассир, бухгалтер, главный бухгалтер, иное должностное лицо, а при отсутствии таковых заниматься ведением кассовой книги и других кассовых документов может сам руководитель, или физлицо, оказывающее услуги по бухучету.

Основанием для внесения записей в кассовую книгу являются приходные и расходные кассовые ордера. Ордера имеют сквозную нумерацию, ими оформляется каждое поступление или выдача наличности. Записи в кассовую книгу вносятся только за дни, когда по кассе было движение.

Общий алгоритм заполнения кассовой книги:

- на начало дня указывается остаток по кассе, который должен быть равен остатку на конец предыдущего дня;

- в книгу вносятся записи по каждому приходному и расходному ордеру, оформленному за день;

- в конце рабочего дня в кассовой книге суммируются обороты по приходу и расходу «налички» и выводится остаток на конец дня.

Как вести кассовую книгу, если в течение дня никакого движения по кассе не было? В кассовой книге такой день отражать не нужно.

Сверив сумму наличных денег, оставшуюся в кассе на конец дня, обороты и остаток, выведенный в кассовой книге, кассир заверяет сделанные в книге записи своей подписью, а затем передает их вместе с кассовыми документами на проверку главному бухгалтеру, или руководителю.

В кассовую книгу, в отличие от кассовых ордеров, допускается вносить исправления, но только если они будут заверены подписями лиц, внесших эти изменения, и их расшифровками, а также будет указана дата исправления.

Кассовая книга, наряду с остальными кассовыми документами, должна храниться в организации не менее 5 лет.