Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте.

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Нужно ли вести форму КМ-4?

Журнал КМ-4 является официальным регистром всех наличных транзакций, выполненных и учтенных в организации посредством ККТ. В этот формуляр следует вносить сведения о поступлении (приходе) и выплате (расходе) денежной наличности.

Если хозяйствующий субъект располагает несколькими кассами, данный журнал следует вести по отдельности для каждой из них.

Журнал кассира-операциониста, составляемый и заполняемый по стандартной форме КМ-4, представляет собой документальный регистр кассовых транзакций.

Он накапливает, систематизирует и отображает данные из так называемых Z-отчетов, формируемых по каждому устройству ККТ, зарегистрированному у хозяйствующего субъекта (организации, ИП), принимающего/расходующего наличность. Соответственно, КМ-4 используется для перманентного учета прихода/расхода наличных денег.

В практике применения ККТ документальным Z-отчетом принято называть отчет, содержащий итоговые сведения о кассовых транзакциях, совершенных и учтенных кассиром через конкретное устройство ККТ за операционный день.

Ежедневно Z-отчет формируется (снимается) с ККТ ответственным кассиром – оператором ККТ – по каждому факту завершения очередной рабочей смены.

Сверка денежной наличности ежедневно осуществляется кассиром-операционистом по остатку, зафиксированному Z-отчетом.

После этого деньги передаются непосредственно администратору (главному кассиру).

Используя КМ-4 для кассового учета, хозяйствующий субъект, регулярно совершающий наличные транзакции посредством ККТ, имеет удобную возможность решать одновременно несколько задач.

К примеру, руководитель организации может легко контролировать суммы денежных средств, проходящие через ККТ за определенный интервал времени, получив нужные сведения из журнала кассира-операциониста.

Кроме того, наличие у хозяйствующего субъекта регулярно заполняемого регистра КМ-4 упрощает работу сотрудников налоговой службы, периодически проверяющих соблюдение кассовой дисциплины.

Данные регистра КМ-4 оперативно сверяются с соответствующими цифрами из журнала показаний ККТ и иной отчетной документации.

При онлайн-кассах

Использование хозяйствующими субъектами онлайн-касс при расчетах наличностью с покупателями делает необязательным ведение регистра КМ-4.

Это объясняется тем, что сведения, ранее учитываемые в журнале кассира-операциониста, автоматически фиксируются теперь в персональном кабинете (аккаунте) пользователя онлайн-кассы на веб-сайте налоговой службы.

Данное послабление четко предусматривается отдельными разъяснениями фискального органа. Нормативные основания – письма ФНС РФ от 26 сентября 2021 года и Минфина РФ от 04 апреля 2017 года.

Подробнее о ведении журнала КМ-4 при онлайн кассах читайте здесь.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2020 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Разрешается или нет ведение?

Согласно положениям вышеупомянутого Указания ЦБ РФ №3210-У, к кассовым документам хозяйствующего субъекта относятся только ордера РКО/ПКО, которыми оформляются соответственно расходование и поступление наличности.

Кассовая книга (КК) не относится к кассовым документам, но её заполнение считается необходимым.

По сути, книга является важным бухгалтерским регистром, фиксирующим любые факты поступления и расходования наличных денег.

В неё ежедневно вносятся сведения из РКО и ПКО – кассовых ордеров, удостоверяющих движение денежных средств у организации и ИП. По итогам каждого дня выводится остаток по кассе.

Регистр кассовой книги рекомендуется вести по официально утвержденной форме КО-4. Однако хозяйствующий субъект может разработать, утвердить и применять любую иную форму, содержащую при этом все необходимые сведения.

Кроме того, регламентом ЦБ РФ допускается ведение книги в электронном виде, что подразумевает использование для этого компьютерной техники и подходящего программного обеспечения.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Предпочтительной является табличная форма отображения данных, структура которой максимально соответствует вышеупомянутому стандарту КО-4.

Электронная форма кассовой книги, содержащая типичные поля (графы), легко заполняется с помощью клавиатуры и компьютерной мыши.

Как правило, функционалом программы предусматривается возможность распечатки сохраненных данных на бумажном носителе.

Нормами актуального законодательства предусматривается заполнение электронного регистра в конце каждого операционного дня, если в этот день осуществлялись приходные или расходные транзакции с наличностью.

Результатом данной процедуры является формирование документации, состоящей из условных двух листов:

- лист, содержащий номера и реквизиты;

- лист отчета, составленного самим кассиром.

Кассир распечатывает данные листы, внимательно изучает их содержание, а затем подписывает эти бумаги, если отсутствуют ошибки и неточности заполнения. Листы нумеруются и отправляются в кассу для дальнейшего хранения. Как исправлять ошибки в кассовой книге?

К завершению отчетного года производятся комплектация и подшивка всех экземпляров – формируется книга. Составленные отчеты направляются непосредственно в бухгалтерию.

Пример заполнения журнала кассира-операциониста

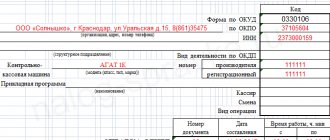

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Заполнение и ведение журнала

Образец заполнения журнала кассира-операциониста формы КМ-4

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно.

По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6.

Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу:

- наличные деньги (графа 11);

- количество и сумма оплаченных документов (графы 12, 13);

- общая сданная сумма в главную кассу на конец дня (графа 14, равная сумме граф 11 и 13).

Графы 12, 13 заполняют при оплате товара кредитной картой. Фактически денежные средства поступают не в кассу, а на расчетный счет предприятия. Однако выручку следует все равно провести через кассу. Таким образом, графа 12 содержит данные о количестве операций по кредитным картам, а графа 13 – выручку по ним.

Графа 15 содержит записи о суммах, которые были выписаны по возвращенным чекам (основание данных – акт о возврате денежных средств клиентам по неиспользованным чекам в кассу, форма № КМ-3) и количество нулевых чеков, напечатанных за смену или рабочий день.

По окончанию смены или дня кассиром составляется справка-отчет по форме № КМ-6, которая сдается вместе с выручкой по приходному кассовому ордеру старшему кассиру.

Сделанные записи подтверждаются подписями старшего кассира, кассира-операциониста и администратора предприятия (организации) после проверки фактической выручки, показаний счетчиков на конец смены или дня. Для этого заполняют графы 16-18. Приказами утверждаются конкретные лица, которые должны проверять, принимать и подтверждать выручку, сданную кассиром.

Если результаты сумм на контрольной ленте расходятся с фактической выручкой, то выясняются причины расхождения, а выявленные излишки или недостачи заносят в определенные графы журнала кассира.

Помарки или подчистки в данном документе недопустимы. Вносимые исправления оговариваются и заверяются подписями кассира, главного бухгалтера и руководителя организации.

При использовании нескольких ККТ дополнительно заполняется форма № КМ-7, содержащая данные о показаниях счетчиков машин и выручке предприятия.

кассира-операциониста формы № КМ-4

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нужно ли вести – особенности ведения

Термин «онлайн касса» определяет кассовую технику, функции которой связаны не только с печатью чеков и хранению информации о них, но и передачей сведений о них в виде электронных копий в налоговую службу.

Другие позиции работы кассового аппарата остаются неизменными и немногим отличаются от ранее принятых норм.

Ведение журнала на бланке КМ-4 по осуществлению операций старой кассовой техники осуществлялось вручную.

Оформление журнала при вводе в работу онлайн-касс имеет большое преимущество перед прежним бланком: вся информация по операциям с денежными средствами (наличный и безналичный расчет) автоматически записывается в систему кассы, а затем их копии направляются в налоговый орган.

Отвечая на вопрос, требуется ли ведение журнала кассира операциониста при работе с онлайн-кассами, Министерство финансов РФ представил разъяснения в письме от 4 апреля 2021 года № 03-01-15/19821.

Здесь сообщается, что применение в работе унифицированных форм первичной документации, к которым относится журнал, новым регламентом не предусматривается, следовательно, форма не является обязательной для оформления.

Использование онлайн-кассы позволяет отказаться от ведения журнала.

Применение журнала кассира

[ads-pc-3] [ads-mob-3]

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов.

Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем.

Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи.

Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

Порядок заполнения

Графа 1: Дата (смена)

Ставится дата снятия Z — отчета, который вносится в журнал. Если за эту дату было снято несколько Z — отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово «смена» в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете ( не обязательно ) поставить в скобочках номер смены, например: 01.02.2013 (1).

Графа 2: Номер отдела ( секции).

В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Даже если вы пробиваете суммы на несколько отделов вы можете не заполнять эту графу, тем более что деление по отделам не предусмотрено в Z — отчетах многих кассовых аппаратов.

Графа 3: Фамилия, Имя, Отчество кассира.

Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать его (евохнюю) фамилию.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены).

Здесь записывается порядковый номер номер Z — отчета, его можно взять на самом отчете (смотрите пример).

Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.

Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены)

Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня — сумма всех пробитых на кассовом аппарате денег за весь период его существования. Эта сумма увеличивается с каждым снятым Z — отчетом. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст Бог и миллиардов рублей. Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. — именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата.

Если кассовый аппарат не новый, то данные для этой графы берутся из:

- графы 9 предыдущего дня ( самый распространенный способ)

- из утреннего X-отчета. Правда не каждый кассовый аппарат печатает накопления в Х — отчетах

- сумму в этой графе можно записать в конце дня, путем вычитания из вечерних накоплений (графа 9) суммы выручки за день (графа 10).

Графы 7 и 8: подпись кассира и администратора.

В этих графах должны расписаться кассир и администратор соответственно. Если это одно лицо, то подписи будут одинаковы.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены)

Тут вписываются накопления ( «необнуляемый итог», еще его называют «гросс-итог» ) в конце рабочей смены. Это те же накопления, что были в Графе 6, но к ним прибавлена выручка за прошедший день. Эти накопления списываются из Z — отчета, который кассир снимает в конце смены (пример здесь). Для удобства можно сразу же перенести эту сумму на начало следующей смены в графу 6.

Графа 10: Сумма выручки за рабочий день (смену).

Сюда вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11), безналичная (графа 12), возвраты (графа 15). Эти данные можно также взять на Z — отчетах (смотрите пример).

Графа 11: Сдано наличными.

Тут вписывается выручка наличными, в нее не включаются возвраты и безнал.

Графа 12: Оплачено по документам, количество

В этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру «5». Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Графа 13: Оплачено по документам, сумма.

Тут вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете (не на всех кассовых аппаратах).

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет. Если Вы пробиваете все безналичные средства на один из отделов, то впишите в графу 13 сумму продаж именно по этому отделу.

Пример заполнения смотрите ниже.

Графа 14: Сдано всего.

Тут пишется сумма безналичных и наличных платежей минус возвраты.

Графа 15: Сумма возвратов.

Тут пишется общая сумма возвратов за смену. Эта строка берется из Z — отчета. Если вы не проводили возврат из кассы ( так как это не обязательно), то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15. Подробнее о возвратах читайте здесь.

Графа 16: подпись кассира.

После заполнения журнала кассира — операциониста кассир оформляет справку-отчет кассира-операциониста (форма КМ-6), передает ее администратору вместе с наличностью, и расписывается в этой графе.

Очень часто кассиром, администратором и руководителем является одно лицо, поэтому в графах 16, 17,18 ставится одна подпись.

Графа 17: подпись администратора.

Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе.

Графа 18: подпись руководителя.

После завершения смены здесь расписывается руководитель.

После заполнения журнала кассира-операциониста не забудьте занести данные (оприходовать наличность) в кассовую книгу.

Какие документы не нужно заполнять

Новые законодательные акты автоматически аннулировали обязательное использование широкого списка документов, которые ранее заполнялись вручную. Так, например, журналы, справочные отчеты, акты теперь будут программно формироваться в электронном виде. Кроме того, теперь не нужно в обязательном порядке заполнять первичные документы, регистрирующие приход денежных средств от покупателей. В группу данных кассовых документов входят унифицированные формы, начиная от КМ-1 и заканчивая КМ-9.

Журнал кассира-операциониста (форма КМ-4) является первичным кассовым документом, отражающим расходные потоки денежных средств и их приход. Данный документ был утвержден Госкомстатом 20 лет назад, с тех пор именно в нём отражалась выручка торговой точки за рабочую смену. До 2021 года форма являлась обязательной для всех организаций и имела достаточно четкие требования. Регистр документа должен быть пронумерован, а каждое внесение сведений с ККТ должно быть подписаны не только кассиром, но и главным бухгалтером и руководителем предприятия. Важность документа была обусловлена необходимостью контроля Федеральной налоговой службой применения ККТ именно с помощью журнала кассира-операциониста.

Теперь же, необходимость ручного внесения данных по операциям кассовой техники стала необязательной. Данный документ в отчетных целях формируется автоматически в системе контрольно-кассового аппарата, копии чеков передаются в электронном виде в налоговую службу.

Кроме того, дополнительным преимуществом использования онлайн-кассы является возможность получения чеков покупателями, которые совершают покупки через интернет-магазины. Теперь на данную операцию уходят считанные минуты, и после совершения оплаты, покупатель может найти в своей электронной почте чек, который содержит все необходимые реквизиты продавца и приобретаемого товара.

Несмотря на законодательную необязательность ведения журнала, многие руководители и бухгалтеры советуют продолжать вести отчетность, для максимально точного контроля движения денежных средств по торговым точкам и с целью более ответственного отношения кассиров к своей работе.

Журнал ордер 6

Расчеты по поставленным МПЗ и оказанным услугам отражаются в журнале ордере 6 – комбинированном регистре, фиксирующим поступление товаров и услуг и дальнейшие расчеты за них.

Журнал ордер 6 (образец заполнения прилагается) ведется по сч. 60 «Расчеты с поставщиками и подрядчиками» в разрезе каждого контрагента.

| Поставщик | Счет | С К/та сч. 60 в Д/т счетов | С-до на начало м-ца | Оплачено | с-до на конец м-ца | ||||||

| 08 | 10 | 19 | 20 | К/т 51 | К/т 91 | ||||||

| ООО «Темп» | № 100458 от 18.01.2016 | 145200 | 26136 | 0 | 171336 | 0 | |||||

| ОАО «ТРЦ» | № 000145 от 05.01.2016 | 123000 | 0 | 0 | 123000 | ||||||