Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Плательщики НДС

Назад

Опубликовано: 11.07.2017

Время на чтение: 5 мин

0

454

Многие организации, которые по закону освобождены от уплаты НДС, задаются вопросом: почему многие крупные компании отказываются от заключения контрактов, как только узнают, что они работают без выделения НДС. Ответ на данный вопрос связан с особенностями налогообложения.

Дело в том, что компании на ОСНО выставляют своим клиентам счета, в которых выделен НДС и уплаченная ими сумма НДС может быть предъявлена к вычету из бюджета.

Например, компания на ОСНО продала товаров на 10 млн.руб., из которых 1,53 млн. руб. она должна перечислить государству в виде НДС. Но за тот же период она потратила на услуги других организаций на ОСНО 7 млн.р. В эту сумму входили ее расходы на НДС в 1,07 млн.руб.

Именно на эту сумму она может уменьшить свое налоговое бремя в виде НДС. Следовательно, в бюджет платится не 1,53 млн.руб., а 460 тыс.р.

- Организация без НДС

- Особенности взаимодействия

- Ответы на вопросы Счет выставлен без НДС, а плательщик работает с НДС

- Перевыставление услуг без НДС плательщиками НДС

- Контрагент на УСН выставил НДС

- Организация на ОСНО продает без НДС

Отличия СФ, если налогообложения на продукцию нет

Для создания документа используется форма, утверждённая постановлением Правительства РФ от 26.12.2011 № 1137, с изменениями от 19.08.2017 № 981, которые начали действовать с 01.10.2017.

Счёт-фактура без НДС оформляется на том же бланке и по тем же правилам, что и счёт-фактура с НДС. Единственное отличие в том, что в графах 7 и 8, где указывается ставка и сумма налога, должно быть записано “Без НДС”.

Если вся отгружаемая продукция освобождена от уплаты налога, при оформлении СФ во всех строках, в которых перечислены наименования, в графах 7 и 8 нужно указать “Без НДС”. Такая же запись делается в строке “Всего к оплате” в графе 8. Если в реализуемой партии одна часть продукции облагается НДС, другая не подлежит налогообложению, запись “Без НДС” вносится только напротив соответствующих наименований.

В строках, где перечислены облагаемые налогом товары, указывается размер ставки и сумма НДС. В поле “Всего к оплате” в графе 8 вносится итоговая сумма налога, включающая только налогооблагаемые наименования. Счет-фактуры на поступившие авансы оформляются с соблюдением этих же правил.

Подробнее о том, что такое счёт-фактура и когда используется, читайте в нашей статье.

Требуется ли СФ, если организация работает без налога на добавочную стоимость?

Согласно п. 3 ст. 169 НК РФ выставлять счёт-фактуру обязаны плательщики НДС. СФ не выписывают в том случае, если вы работаете индивидуальным предпринимателем или юридическим лицом, не являющимся плательщиком налога, .

Когда надо выписывать подобный документ?

Налогоплательщик, являющийся продавцом товара или исполнителем услуг, обязан выставлять счёт-фактуру без НДС только в том случае, если он использует право на освобождение от уплаты НДС в соответствии со ст. 145 НК РФ (п. 5 ст. 168 НК РФ).

Это право возникает если ЮЛ или ИП:

- получает выручку не более 2 млн руб. в течение 3 месяцев подряд;

- не продаёт подакцизные товары.

А можно ли в остальных случаях организации, не являющиеся плательщиками налога, выставлять СФ без НДС? Согласно письма Минфина № 03-07-09/8423 от 15.02.2017, это делать не обязательно, но право на данное дело имеется.

О том, кто выписывает счёт-фактуру, читайте здесь.

Случаи использования

Оформление такого документа предусматривается, если:

- Только часть реализуемого товара освобождена от налога (ст. 149 НК РФ). Компания осуществляет сделки одновременно с облагаемой и не облагаемой НДС продукцией. В этом случае бухгалтерской программой будут сформированы общиенакладная и счёт-фактура на всю партию товара с одинаковой итоговой суммой.

- Если вся партия реализуемой продукции не облагается НДС, выставление счёт-фактуры вместе с накладными и актами даёт возможность сформировать удобный для работы комплект документов с сохранением нумерации.

Кто оформляет бланк?

Право выдать СФ имеет только продавец товаров или исполнитель услуг. Таким образом он документально подтверждает осуществление сделки.

Процедура выставления счета

Чтобы не возникало каких-либо проблем, необходимо определить, как выставить счет ИП.

Сам процесс выглядит примерно так:

- Клиент хочет приобрести товары и услуги. Для этого он связывается с продавцом.

- Основываясь на желании покупателя, продавец выписывает ему счет на оплату, а затем отправляет бланк клиенту.

- Производится оплата указанной суммы на расчетный счет исполнителя.

- После проверки факта оплаты продавец выполняет оговоренные с клиентом действия.

На видео: Процесс выставления счета на оплату в 1с

Особое внимание рекомендуется обращать на то, выделен ли в счете НДС:

- если ИП выставил счет без НДС, значит, что он использует УСН. В документе должна быть указана общая сумма и о;

- если дебет выставляется ИП на общем режиме или предприятием, то в форме требуется прописать ставку НДС с выделением его суммы.

Как его выставить получателю?

При выставлении СФ нужно придерживаться таких правил:

- Если документ оформляется в бумажном варианте, первый экземпляр должен быть передан покупателю, а второй остаётся у продавца (зачем СФ нужен и продавцу, и покупателю читайте тут). При электронном обмене, который осуществляется через аккредитованного оператора, СФ выставляется только в одном экземпляре.

- Срок для выписки документа, составляет 5 дней с момента поставки.

- Согласно письму Минфина № 03-07-09/85517 от 21.12.2017 наименования товаров, услуг и работ должны соответствовать договору.

- Если необходимо внести исправления, создаётся новый экземпляр СФ. При этом порядковый номер и дата исходного документа сохраняются.

Для чего требуется счет-фактура

Счет-фактура – основной документ по НДС. Если получатель не платит налог, то фактуру выписывать не разрешается. Здесь нужно согласие сторон, оформленное в письменном виде.

Неплательщикам НДС нужно выписывать подобные счета, если:

- они выступают налоговыми агентами;

- выполняют обязанности посредника;

- товар импортируется из- за границы.

По предоплате от покупателя поставщику необходимо оформить на аванс счет-фактуру. После отгрузки товара счет регистрируется в журнале покупок. Если заказчик пренебрегает выпиской документа, то налоговый инспектор может наложить штраф и начислить неучтенные НДС по предоплатам.

На видео: Как выставить счет клиенту?

Какие графы и строки присутствуют в бланке?

Сведения, которые обязательно должны присутствовать в СФ, приведены в п. 5 ст. 169 НК РФ.

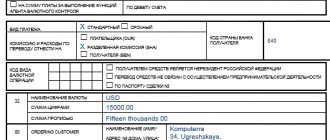

- Строки 1-8 бланка предназначены для реквизитов (названий, адресов, идентификационных кодов) участников сделки – продавца и покупателя, а также грузоотправителя и грузополучателя, указания валюты. В таблице представлена фактурная часть документа.

- Графы 1-9 содержат сведения о товаре (наименование, единицы измерения, количество, цену, стоимость с учётом и без учёта НДС, ставку и сумму налога, акциз).

- Графы 10-11 – данные о происхождении товара.

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

- для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

- Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать “Он же”. Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

- В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

- Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить отметку “Он же”. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

- В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

- Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

- В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

- В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

- В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

- В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

- В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

- Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

- Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка “Без акциза”.

- При оформлении СФ без налога в полях 7 и 8 нужно сделать запись “Без НДС”. Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

- Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

- В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

- Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать здесь.

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать здесь.

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Обязательные реквизиты

Счета не относятся к официальным документам бухгалтерии. Нет какой-либо установленной формы, которая устанавливает общепринятый вид документа или стандартизирует его.

Чтобы выставить счет на оплату от ИП (электронный,

бумажный документ), нужно указать следующие данные:

- реквизиты предприятия/ИП (код идентификации, правовую форму хозяйствующего субъекта, юридический адрес ООО, наименование организации);

- реквизиты банка (БИК, наименование, фактический адрес, номер счета);

- ОКПО, ОКОНХ (при наличии).

После внесения реквизитов предпринимателя и получателя предоставляется номер, присвоенный счету, дата создания документа. Помимо этих данных будет указано, выставлен дебет с НДС или без него. В конце документа проставляется подпись, фамилия, инициалы хозяйствующего субъекта. Наличие печати необязательно.

Бланк счета можно разработать самостоятельно в таких программах, как Excel или Word. После создания пустого бланка его можно использовать в качестве шаблона. Оформление счета может быть произведено на бланке продавца или без него.

Сейчас существует множество бухгалтерских программ, способных облегчить создание подобных документов путем автоматизированного формирования бланков. Также можно выставить счет на оплату от ИП онлайн. Для этого нужно воспользоваться бесплатной программой или приобрести платную улучшенную версию.

Счет в обязательном порядке должен иметь индивидуальный номер. Нумерация обнуляется с началом года и может иметь различные виды, от числовых до специальных. Выставленный от ИП образец счета должен соответствовать установленной форме.

На видео: Образец инвойса и его заполнение

Как регистрируется?

Организация, которая пользуется правом освобождения от уплаты НДС и обязана выставлять СФ, регистрирует их в журнале, в книге продаж с пометкой “Без НДС”. Другие неплательщики налога не обязаны, но имеют право регистрировать документ в книге продаж.

Покупатель, получивший такой документ, не отражает его в книге покупок, т. к. налог отсутствует. При выставлении и получении от контрагентов счёт-фактур необходимо внимательно следить за изменениями в законодательстве, регулирующем порядок оформления и обмен документами.