Смерть сотрудника – печальное событие, в связи с которым у руководства организации могут возникнуть новые обязанности. Известно, что заработную плату по закону необходимо вручить самому сотруднику из кассы либо перевести на его банковский счет (ТК РФ, ст. 22, 136). В этом случае выплата считается полученной. Однако если сотрудник умер, возникает вопрос, что делать с начисленными и неполученными суммами по оплате труда? Каковы обязанности работодателя в таком случае? Кто имеет право получить деньги и как оформить такую выдачу? Немаловажный вопрос для бухгалтерии – порядок налогообложения и начисления взносов на выплаты по заработной плате умершего сотрудника.

Можно ли выплатить зарплату умершего работника на его зарплатную банковскую карту?

Кто имеет право получить выплаты за умершего

Общее правило гласит: за сотрудника, который умер, получить его выплаты могут родственники и лица, бывшие у него на иждивении (ТК РФ, ст. 141). Однако на практике определить, кто должен получить деньги, бывает не так просто.

Пример: за выплатой в бухгалтерию обратились жена умершего и внучка. При этом с женой брак расторгнут, а внучка — усыновленный ребенок. Местонахождение кровных детей определить не представляется возможным. Что делать руководству фирмы?

Обратимся законодательству. Семейный кодекс (СК РФ) в ст. 2 к членам семьи относит:

- супруга умершего – законного мужа или жену;

- детей умершего;

- его родителей.

При определении адресата выплат следует прежде всего руководствоваться этими положениями. Вместе с тем в гл. 15 того же документа указывается, что членами семьи могут быть признаны и другие родственники: братья, сестры, бабушки и дедушки, внуки, не кровные родители и дети. Как поступить, решает работодатель. Он вправе сделать выплату первому из обратившихся, поименованных в СК.

Вопрос: Должен ли работодатель выплатить заработную плату умершего работника единственному родственнику (его тете) и на основании каких документов? Посмотреть ответ

Если за деньгами обратилось сразу несколько человек, считающих себя членами семьи умершего или его иждивенцами, вопрос, как правило, решается соглашением между родственниками либо обращением последних в судебные инстанции.

Если у работодателя есть сомнения, кому и насколько законно он будет делать выплату, целесообразно перечислить эти деньги на банковский счет умершего сотрудника, с уведомлением банка о его смерти.

Таким образом деньги станут частью наследственной массы, их получат наследники по закону, кем бы они ни являлись умершему. С организации ответственность по выплате будет снята. Но перечисление на банковский счет с включением в наследство можно осуществить лишь спустя 4 месяца после смерти гражданина (ГК РФ, ст. 1183). Можно оставить деньги в организации, депонировав их, до момента, когда за выплатами обратятся уже определившиеся наследники.

Если принято решение вручить деньги одному из родственников, следует помнить, что согласно ГК РФ, такое право имеют только те из них, кто проживал с сотрудником совместно либо находился на иждивении, независимо от места проживания (ГК РФ, та же статья).

В приведенном нами примере ни один из обратившихся не имеет права на получение зарплаты умершего.

На заметку! Организация не обязана разыскивать родственников и иждивенцев умершего сотрудника с целью вручения неполученных сумм по оплате труда и приравненных к ним.

Дополнительные выплаты родственникам умершего сотрудника

Кроме очевидных сумм, причитающихся сотруднику, есть дополнительные выплаты. К ним относятся материальная помощь и пособие на погребение.

Для получения обеих выплат необходимо написать заявление. То есть присутствует заявительный порядок получения денежных средств.

Материальная помощь выдается на усмотрение руководителя организации. То есть это не обязательная выплата. Материальная помощь выдается, если руководитель хочет поддержать семь умершего работника. Совместно с родственниками обговаривается ее величина.

Размер пособия на погребение установлен на законодательном уровне. С 1 февраля 2021 года его размер составляет 5946,47 рублей. Нужно знать, что власти различных регионов могут увеличивать размер пособия по своему усмотрению. Поскольку пособие выплачивает работодатель, он также может увеличить его размер по своей инициативе. Сумма пособия выплачивается тем родственникам, которые непосредственно занимались похоронами и захоронением. Для его получения нужно написать заявления и приложить все документы, которые подтвердят расходы.

Все подобные выплаты должны быть закреплены во внутренних документах организации.

Документы

ВАЖНО! Образец заявления о выплате заработной платы, не полученной работником, пособия на погребение и об оказании материальной помощи в связи со смертью работника от КонсультантПлюс доступен по ссылке

Для получения «увольнительных» умершего сотрудника, лица, имеющие такое право по закону, обязаны предъявить:

- заявление с просьбой о выплате;

- документ о смерти;

- документ, удостоверяющий их личность;

- документ, подтверждающий родство с умершим сотрудником.

Получатель в заявлении, помимо просьбы о выдаче в связи со смертью сотрудника его выплат, указывает степень родства и способ получения выплат. Если способ получения выбран не из кассы фирмы, а безналично, указываются банковские реквизиты. В заявлении также указывается список прилагаемых документов.

Выплата заработной платы для умершего сотрудника

В какой бы момент времени не случилась смерть сотрудника, у работодателя всегда остается задолженность по заработной плате в пользу умершего сотрудника.

В этом случае причитающиеся такому работнику денежные средства имеют право получить его родственники.

Для этого в течение 4 месяцев после смерти работника, родственники должны обратиться к работодателю с заявлением, в котором содержится просьба о выплате всех причитающихся сотруднику сумм и заработной платы в том числе.

Величина заработной платы составит сумму, которая начислена в период с первого числа месяца, в котором произошло несчастье до дня смерти сотрудника. При этом необходимо уменьшить начисления на сумму уже выплаченных средств (например, аванса).

Нужно иметь в виду, что перечислять средства на банковскую карту работника, даже если она находится у родственников, нельзя. Если так поступить, то денежные средства можно будет получить только через полгода, когда можно будет распоряжаться наследством. Поэтому есть простой выход из ситуации – все причитающиеся суммы родственникам выдают на руки, наличными деньгами.

Налоги и взносы

Налог на доходы с сумм, причитающихся умершему сотруднику, не взимается. Согласно ст. 44 ТК РФ смерть сотрудника означает прекращение его обязанности уплачивать указанный налог, следовательно, и с родственников, получающих выплаты умершего, налог тоже не берется. Соответствующие разъяснения не раз давались в письмах ФНС, Минфина (письмо №03-04-05/33652 от 10/06/15 г. Минфина и ряд других).

На заметку! Если выплаты по заработной плате получают родственники через процедуру наследования, суммы тоже НДФЛ облагаться не будут. Исключение: вознаграждения, выплачиваемые наследникам (правопреемникам) авторских прав умершего (НК РФ, ст. 217-18).

Выплаты по оплате труда и приравненные к ним облагаются страховыми взносами. Последние разъяснения на этот счет дает Минфин в письме №03-15-07/53912 от 22/08/17 г. Чиновники аргументируют свое мнение тем, что на момент начисления оплаты труда сотрудник был жив и являлся застрахованным лицом, а взносы исчисляются с сумм начисления. Отметим, что ранее Минтруд и ФСС высказывали совершенно противоположное мнение (прил. к письму Фонда п. 4 от 14/04/15 №02-09-11/06-5250, письмо Минтруда от 20.02.2013 №17-3/292).

По налогу на прибыль суммы выплат, причитающиеся умершему сотруднику, учитываются при определении налоговой базы (НК РФ, 272-4; 255-2-1,8).

Прекращение трудового договора в связи со смертью работника

Смерть работника является основанием для прекращения трудового договора по обстоятельствам, не зависящим от воли сторон. Такое основание предусмотрено п. 6 ч. 1 ст. 83 ТК РФ. Для издания приказа о прекращении с умершим работником трудовых отношений необходима копия свидетельства о смерти, выданного органом записи актов гражданского состояния. Приказ оформляется по унифицированной форме Т-8 (утв. Постановлением Госкомстата России от 05.01.2004 N 1). Датой составления документа является дата представления работодателю свидетельства о смерти, а за дату прекращения трудового договора принимают дату смерти, зафиксированную в свидетельстве. Запись «Трудовой договор прекращен в связи со смертью работника, пункт 6 части 1 статьи 83 Трудового кодекса РФ» вносится в трудовую книжку, которая выдается на руки одному из его родственников под расписку или высылается по почте по письменному заявлению одного из родственников (п. 37 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 N 225). Срок хранения невостребованных трудовых книжек составляет 75 лет (ст. 664 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 25.08.2010 N 558). Аналогичное основание для увольнения вносится и в личную карточку работника (унифицированная форма N Т-2).

Бухгалтерский учет

Начисление «расчетных» умершего делается стандартными проводками Дт 20,23,44,25 и пр. Кт 70. Если в организации формируется резерв расходов на предстоящие отпуска, то компенсация неиспользованного отпуска отражается проводкой Дт 96 Кт 70. Для расчетов с родственниками уволенного по случаю смерти работника применяют счет 76 «Расчеты с разными дебиторами и кредиторами», поскольку те не являлись и не являются работниками фирмы: Дт 70 Кт 76. Выплата и закрытие расчетов родственникам отражается проводкой Дт 76 Кт 50, 51.

При формировании резерва отпусков (оценочное обязательство) и выплате из этого резерва компенсации за неиспользование времени отпуска умершим возникает временная разница между БУ и НУ. Ведь величина этого обязательства была отнесена по БУ на расходы по обычным видам деятельности в момент формирования. В НУ при этом отражаются фактически понесенные суммы затрат.

Отложенные налоговые активы (погашение), возникшие в связи с этой временной разницей, следует отразить в учете: Дт 68 Кт 09 – на сумму налога на прибыль, рассчитанную по величине компенсации за неиспользованный отпуск.

Итоги

- Не полученная умершим заработная плата, компенсация за неиспользованный отпуск после оформления процедуры его увольнения по факту смерти вручаются его родственникам или иждивенцам. Прежде всего это супруг(а), родители, дети, согласно СК РФ.

- По ГК РФ, право на получение средств умершего имеют только те родственники, которые с ним проживали либо были от него материально зависимы.

- Имущественные споры родственников решаются ими самостоятельно, без привлечения организации, где работал сотрудник.

- Закон не обязывает также представителей организации, где сотрудник работал, разыскивать родственников умершего. Если за деньгами в течение 4-х месяцев никто не обратился либо у руководства имеются мотивированные сомнения по поводу адресата вручения средств, деньги перечисляются в банк на счет бывшего сотрудника либо депонируются. В будущем они автоматически включаются в наследственную массу умершего и вручаются его законным наследникам.

- НДФЛ с посмертных выплат родственникам не берется, а выплаты в фонды — исчисляются. Расчеты с получателями средств ведутся через счет 76 БУ.

Налогообложение посмертных выплат: НДФЛ и страховые взносы

Выплаты в пользу умерших работников регламентируются Налоговым кодексом и письмами Минфина. Согласно пункта 3 статьи 44 НК РФ, а также разъяснениям Минфина, те суммы, которые причитаются умершему сотруднику и выдаются его родственникам, не подлежат обложению НДФЛ и страховыми взносами.

В момент смерти работник перестает быть плательщиком НДФЛ. Окончательный расчет производится в день увольнения, поэтому, независимо от того, за какой период времени выдаются денежные средства, НДФЛ удерживать не нужно. Родственники получают на руки всю начисленную сумму заработной платы и других выплат с учетом уже выданных средств.

Материальная помощь также не облагается НДФЛ и взносами. Получить ее могут только те родственники, которые проживали совместно с бывшим сотрудником.

Процедура уплаты невыплаченной заработной платы

Нередко бывают случаи, когда преимущественным правом на наследование невыплаченных сумм заработной платы после умершего гражданина обладают не один, а несколько наследников, которые проживали вместе с ним, а также, кроме них, еще не проживавшие с ним нетрудоспособные иждивенцы.

Невыплаченная расчетная сумма должна быть выплачена всем заявителям, обратившимся к работодателю в установленный ГК РФ срок. По договоренности между ними выплата производится одному из них, после чего поступает в общую долевую собственность наследников и делится пропорционально между ними в равных частях.

В противном случае, спор разрешается через суд.

Порядок выплаты

Начисленная, но не выплаченная по разным причинам работнику заработная плата, который умер, депонируется и находится на специальном счете до момента предъявления требований о ее выплате членами семьи умершего или его нетрудоспособными иждивенцами.

Но, с другой стороны, работодатель не обязан разыскивать членов семьи бывшего работника и выяснять причину их необращения за выплатами.

Необходимые документы

Чтобы получить невыплаченную заработную плату, а также компенсацию за неиспользованный отпуск, принадлежащую умершему лицу, члены его семьи, проживавшие с ним, и/или нетрудоспособные иждивенцы, должны обратиться по месту его бывшей работы с пакетом необходимых документов. В него входят:

- письменное заявление о выплате неполученных расчетных сумм;

- копия свидетельства о смерти родственника (кормильца);

- копия документа, как правило, паспорта, удостоверяющего личность обратившегося лица;

- документы, подтверждающие родство и совместное проживание с умершим обратившегося лица; или подтверждение отношения такого лица к нетрудоспособному иждивенцу, который находился на полном содержании у кормильца не менее одного года перед его смертью.

Суммы, выплачиваемые работодателем

Согласно ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов. В соответствии со ст. 129 ТК РФ заработная плата включает в себя компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). Следовательно, к компенсационным выплатам, подлежащим выплате родственникам умершего работника на основании ст. 141 ТК РФ, относится, в частности, не полученная ко дню смерти работника компенсация за неиспользованные дни отпуска. Перечень удержаний, которые не производятся из зарплаты работника для погашения его задолженности работодателю при увольнении работника в связи со смертью (п. 6 ч. 1 ст. 83 ТК РФ), содержится в ст. 137 ТК РФ. К ним, в частности, относятся возмещение неотработанного аванса, выданного работнику в счет заработной платы; погашение неизрасходованного аванса, выданного под отчет в связи со служебной командировкой или переводом на другую работу в другую местность. Согласно п. 1 ст. 418 ГК РФ обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Обязанность по уплате алиментов, удерживаемых из зарплаты работника, неразрывно связана с его личностью. Поэтому со дня смерти работника отчисления из зарплаты для уплаты алиментов должны быть прекращены. В комментируемом Письме отмечено, что положения ст. 141 ТК РФ корреспондируют со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию. В этой статье сказано, что право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали. При отсутствии указанных лиц или при непредъявлении этими лицами требований о выплате таких сумм в течение четырех месяцев со дня открытия наследства соответствующие суммы включаются в состав наследства и наследуются на общих основаниях, установленных ГК РФ (п. п. 2 и 3 ст. 1183 ГК РФ). Напомним, что днем открытия наследства является день смерти гражданина. При объявлении гражданина умершим днем открытия наследства является день вступления в законную силу решения суда об объявлении гражданина умершим (ст. 1114 ГК РФ). К членам семьи ст. 2 СК РФ относит супругов, родителей и детей (усыновителей и усыновленных). Выбор членов семьи, которым надлежит выплатить суммы, причитающиеся умершему работнику, в случае, если их окажется больше одного человека, нормативно не закреплен. Поэтому работодателю придется руководствоваться собственными соображениями на этот счет, если ему не будут предъявлены вспомогательные документы (к примеру, соглашение между членами семьи, одновременно обратившимися за выплатой). Допустим, можно осуществить выплату первому из обратившихся к работодателю лиц, перечисленных в ст. 141 ТК РФ, которое предъявит оригинал свидетельства о смерти работника. Подтвердить статус члена семьи можно с помощью следующих документов: — паспорта (подтверждающего личность получателя зарплаты умершего); — свидетельства о браке (для супругов умершего); — свидетельства о рождении (для несовершеннолетних детей умершего) или справки из ЖЭКа (для совершеннолетних детей); — справки из ЖЭКа или сельского, поселкового совета о совместном проживании с умершим (для других лиц); — справки из ЗАГСа о смене фамилии (для устранения пробелов в цепочке документов, подтверждающих степень родства). В соответствии с п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле» если погребение осуществлялось за счет средств супруга, близких родственников, иных родственников, законного представителя умершего или иного лица, взявшего на себя обязанность осуществить погребение умершего, то им выплачивается социальное пособие на погребение. Размер пособия равен стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, указанному в п. 1 ст. 9 Закона N 8-ФЗ, но не превышает 4000 руб. (с последующей индексацией). В районах и местностях, где установлен районный коэффициент к заработной плате, этот предел определяется с применением районного коэффициента. С 1 января 2012 г. стоимость услуг по погребению и предельный размер социального пособия на погребение с учетом индексации составляют 4515,60 руб. (Письмо ФСС РФ от 18.01.2012 N 15-03-11/05-359). Выплата социального пособия на погребение производится организацией (иным работодателем), которая являлась страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к умершему на день смерти. Пособие выплачивается в день обращения на основании справки о смерти из ЗАГСа. В остальных случаях пособие на погребение выплачивает не работодатель, а другой орган, указанный в перечне п. 2 ст. 10 Закона N 8-ФЗ. Выплаченную сумму пособия на погребение работодатель относит на расчеты с ФСС РФ (п. 3 ст. 10 Закона N 8-ФЗ). В ст. 1183 ГК РФ говорится о включении не востребованных в течение четырех месяцев со дня открытия наследства (то есть дня смерти работника) сумм, причитающихся умершему работнику, в состав наследства, однако конкретный порядок действий работодателя при этом не прописан. Некоторые специалисты рекомендуют внести своевременно не востребованные суммы в депозит нотариуса по месту жительства умершего работника, тем самым исполнив свои обязательства по нормам ст. 141 ТК РФ и ст. 1183 ГК РФ. Нотариус сам обязан известить наследников об этих деньгах (ст. ст. 316, 327 ГК РФ). Хотя вообще-то для выполнения подобных рекомендаций работодатель должен знать дату смерти работника, которая обычно указывается в таких документах, как свидетельство и справка о смерти, прилагаемых к заявлению родственников умершего работника. Существуют также рекомендации специалистов поместить указанные суммы посмертных выплат на депонент, известить нотариуса и выполнять его предписания.

Порядок выплаты

Норма ст. 141 ТК РФ говорит о том, что необходимо выплатить заработную плату умершего сотрудника, однако одним окладов выплаты не ограничиваются.

По общему правилу выплат в связи с увольнением, работнику кроме оклада должны выплатить и компенсацию неиспользованного отпуска. Это положение распространяется и в случае смерти.

Денежные средства перечисляются близким родственникам, подавшим соответствующие заявление руководителю организации.

Последовательность действий

Сам алгоритм выплаты следующий:

- Оформление Приказа о прекращении трудового договора и кадровых документов.

Этот акт издается по унифицированной форме Т-8, но за основу также может быть взят и фирменный бланк.

Мнение эксперта

Волков Георгий Тарасович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Главное отличие от обычного расторжения или прекращения трудовых отношений будет состоять в том, что на Приказе будет отсутствовать подпись работника.

В качестве даты увольнения указывается день смерти сотрудника. То же самое касается и кадровых документов (трудовая книжка и личная карточка).

Требовать от родственников поставить подпись нет необходимости, но работодатель может попросить их забрать трудовую книжку. В этом случае родственники предоставляют письменное заявление.

Справка. Если за трудовой книжкой никто из родственников не явится, организация должна хранить ее вместе с личной карточкой в течение 75 лет (Приказ Минкультуры России от 25.08.2010 г. № 558).

- Получение заявления от родственников умершего на выплату его зарплаты.

Члены семьи умершего работника должны в письменной форме обратиться к руководителю организации за получением его заработной платы, начисленной до момента смерти работника. Более подробнее о порядке и сроках – ниже.

Денежная сумма должна быть выплачена в течение 1 недели с момента получения руководителем заявления (ст. 141 ТК РФ).

- Начисление выплаты.

Как уже было сказано выше, в качестве выплаты начисляются остатки заработной платы и компенсация неиспользованного отпуска, но при условии, что сотрудник не уходил в отпуск авансом, до конца рабочего года. В этом случае работодатель не вправе взыскивать сумму долга с родственников или удерживать процент с оставшегося оклада (п.

4 ч. 2 ст.

137 ТК РФ).

В заработную плату включаются все премии, доплаты (например, за работу в ночное время или «за вредность»), надбавки (например, северный коэффициент и т.д.).

Кроме указанных выше выплат, родственникам умершего сотрудника могут быть выплачены:

- пособие по временной нетрудоспособности (если сотрудник умер во время больничного) – выдается только членам семьи, с которыми умерший проживал совместно;

- декретные пособия (по БиР, по уходу за ребенком), если сотрудница умерла во время указанного отпуска;

- командировочные расходы, если сотрудник умер во время командировки;

- материальная помощь родственникам, при условии, что такая выплата предусмотрена локальными актами организации или коллективным договором.

Важно! Также родственникам умершего должны выплатить пособие на погребение. В соответствии с ч. 2 ст. 10 ФЗ от 12.01.1996 г. № 8 эта выплата является обязанностью работодателя.

Депонирование

Если работник, получающий заработную плату на руки, то есть, через кассу организации, а не на банковский счет (карту), но не смог ее по каким-либо причинам забрать, сумма подлежит депонированию.

Под депонированием понимают процесс отражения оклада в учете как не полученного сотрудником.

Это относится и к ситуации с умершими работниками.

По общим правилам получить такую зарплату можно:

- в день следующей выдачи;

- в день, специально установленный локальным актом организации как период получения депонированной зарплаты;

- по письменному заявлению самого сотрудника в указанный им день (при условии, что такая сумма есть в кассе).

Основанием выдачи депонированной зарплаты умершего сотрудника является письменное заявление его родственников. В этом случае применяется общее правило, согласно которому сумма должна быть выдана в течение 1 недели с момента обращения.

Просрочка

Работодатель, который не выплатил в течение 1 недели с момента получения заявления заработную плату умершего работника и компенсации, будет нести материальную и административную ответственность (ст. 5.27 КоАП РФ).

Материальная ответственность, в соответствии со ст. 236, заключается в начислении процентов за каждый просроченный день. Размер пени не может быть менее 1/150 ставки ЦБ РФ.

Кому и в какие сроки выплачивается?

В первую очередь необходимо определить перечень лиц, которые вправе получить выплаты за умершего родственника. В первую очередь такое право могут заявить близкие родственники (ст. 14 СК РФ):

- супруг(а);

- дети (родные или усыновленные);

- родители (усыновители);

- родные браться и сестры;

- бабушки и дедушки.

Иные родственники (дяди или тети, племянники, отчим или мачеха, пасынок или падчерица и т.д.), при отсутствии вышеуказанных, также вправе обратиться к работодателю за выплатой.

Кроме родственников, на получение заработной платы претендуют и его нетрудоспособные иждивенцы.

В соответствии со ст. 1183 ГК РФ члены семьи должны были проживать с умершим совместно, тогда как на нетрудоспособных иждивенцев это правило не распространяется.

Ими могут являться и родственники умершего, проживавшие отдельно, но зависящие от его заработка, например, нетрудоспособные родители.

Трудовое законодательство не определяет очередность.

Важно! Практика советует работодателям выдавать заработную плату тому родственнику (иждивенцу), который подал заявление раньше всех.

Работодатель не обязан как-то делить сумму выплаты между родственниками, если будет подано несколько заявлений.

Срок обращения

Мнение эксперта

Волков Георгий Тарасович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

В соответствии с п. 2 ст. 1183 ГК РФ родственники, проживавшие с умершим сотрудником, или иждивенцы вправе обратиться к работодателю в течение 4 месяцев с момента смерти работника.

Если в течение этого срока не было подано заявление, работодатель, в соответствии с п. 3 ст. 1183 ГК РФ, выплаты переходят в наследную массу. Работодатель должен перевести ее на депозит нотариуса.

Родственников, подавших заявление по истечении 6 месяцев, также необходимо направить к нотариусу, так как зарплата теперь будет выдана не в порядке очередности (кто быстрее подал заявление), а в порядке законного или завещательного наследования.

Документы и порядок обращения

В первую очередь от родственников или иждивенцев требуется письменное заявление. Оно составляется в письменной форме и должно содержать все необходимые работодателю сведения, которые подтвердят наличие родства (иждивения заявителя).

- Шапка заявления.

Заявитель должен передать заявление на имя работодателя умершего. Таким образом, указываются:

- полное наименование организации;

- ФИО и должность руководителя.

Также необходимо указать сведения и о самом заявителе:

- ФИО;

- паспортные данные;

- адрес и контактные данные.

- Основная часть.

В основной части необходимо выразить просьбу передать заработную плату и иные причитающиеся суммы, не полученные работником (ФИО, должность) в связи со смертью. Также необходимо указать:

- кем приходится заявитель умершему (со ссылкой на документ, подтверждающий родство/иждивение, а также со ссылкой на документ, подтверждающий совместное проживание);

- реквизиты, на которые сумма должна быть перечислена.

- Перечень документов, прикладываемых к заявлению.

В заявлении должен быть перечислен список прилагаемых документов.

Для подтверждения своих прав понадобятся:

- свидетельство о смерти (решение суда о признании гражданина умершим);

- паспорт заявителя;

- документ, подтверждающий родственную связь (свидетельство о рождении, о браке и т.д.);

- документ, подтверждающий проживание родственников совместно (выписка из домовой книги или единый жилищный документ).

Если кроме заработной платы заявитель требует пособие на погребение, к документам необходимо приложить:

- справку о смерти (не свидетельство) по форме 33, выдаваемую ЗАГСом;

- чек или иной документ, подтверждающий оплату похоронных услуг.

Заявление должно содержать дату его подачи и подпись заявителя с расшифровкой.

Сроки выплат

Все средства должны быть произведены в течение 7 дней с момента обращения. Проследить за тем, чтобы этот срок не был нарушен, входит в обязанности работодателя.

Закон не запрещает администрации выдать деньги заявителю несколько раньше, не дожидаясь истечения 7-дневного срока. Распоряжении о перечислении средств может поступить сразу же, как только будут получены документы от заявителя.

Последний, в свою очередь, также должен соблюсти сроки по обращению за деньгами. Даётся ровно 4 месяца со дня смерти для сбора необходимых бумаг и обращения за компенсацией и помощью к работодателю. Такой срок прописан в п. 2 ст. 1183 ГК РФ и в ст. 1114 ГК РФ.

Как оформить

Заработная плата за умершего сотрудника выплачивается на основании поступивших от родственников заявления. Сам работодатель не обязан разыскивать родственников умершего, чтобы те могли получить зарплату за него.

Процедура выдачи зарплаты за умершего родственника включает в себя такие этапы:

- Родственник подает заявление о выдаче зарплаты, которая не была получена ко дню смерти, адресованное на имя руководителя организации, и прилагает к нему комплект необходимых документов. В нем содержится просьба о перечислении зарплаты за умершего сотрудника.

- Один экземпляр заявления передается родственнику с отметкой о принятии и датой его получения.

- Заявление о выдаче зарплаты, которая не была получена ко дню смерти сотрудника, регистрируется в специальном журнале регистрации заявлений, который ведется в организации.

- В установленные сроки работодатель выплачивает родственнику зарплату или перечисляет на указанный в заявлении счет. Решение работодателя прописывается на экземпляре заявления.

- В случае отказа работодатель должен предоставить письменное мотивированное решение родственнику умершего. Если родственник сочтет такое решение несправедливым, то он вправе обжаловать действия работодателя в суде.

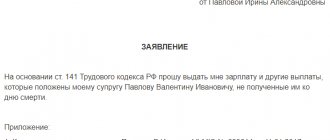

Заявление на получение зарплаты не имеет установленной формы и составляется в свободном формате. Родственник может написать его от руки или набрать на компьютере. В заявлении следует отобразить такие сведения:

- Реквизиты компании-работодателя: наименование организации, ее адрес, ИНН, КПП, ФИО и должность ее руководителя.

- ФИО заявителя.

- ФИО умершего сотрудника, его должность и подразделение.

- Степень родства.

- Дата смерти и реквизиты документа, который это подтверждает (серия, номер свидетельства о смерти и наименование органа, который его выдал, или решения суда).

- Сроки выплаты зарплаты (дата истечения недельного срока с момента подачи заявления).

- Просьба выплатить зарплату и иные причитающиеся выплаты работнику.

- Подпись родственника с расшифровкой.

- Дата подачи заявления.

- Перечень приложений к заявлению.

Также в заявлении родственник прописывает предпочтительный способ получения денег: наличными или на счет. В последнем случае ему нужно указать реквизиты для перевода денег.

При составлении заявления родственники могут ориентироваться на готовый образец. Образец заявления на получение зарплаты умершего родственника можно скачать здесь.

Заявление необходимо составить в двух экземплярах и передать его лично через секретариат компании либо направить по почте ценным письмом с описью вложения. Последний вариант может помочь, если работодатель отказывается принимать и рассматривать заявление добровольно. Один экземпляр заявления родственнику следует хранить у себя вплоть до получения ответа от работодателя.