Какие льготы по страховым взносам в 2021 году доступны фирмам и ИП на УСН

Под льготой по страховым взносам при уплате налогов при УСН правомерно понимать возможность уплачивать страховые взносы в меньшей величине (по сниженным ставкам). При этом существует очень широкий спектр оснований, по которым данные ставки применяются, а также критериев, которые определяют конкретную величину пониженных ставок.

Рассмотрим их подробнее — в контексте распределения налогоплательщиков, имеющих право на льготу, по категориям, перечисленным в п. 1 ст. 427 НК РФ, а также ставок, установленных в этой же статье кодекса для различных категорий.

См. также: «Можно ли пересчитать взносы, если условие о доходе по льготной УСН-деятельности выполнено среди года?».

Узнать больше о специфике упрощенной системы налогообложения вы можете в статье «Сроки уплаты УСН за 2016–2017 годы».

Объект обложения страховыми взносами

Прежде, чем мы выясним, какие выплаты не подлежат обложению страховыми взносами, определим, на что начислять взносы следует обязательно. Согласно п. 1 ст. 420 НК РФ, страхвзносы начисляются на выплаты по трудовым (зарплата, премии, надбавки и прочие выплаты в связи с трудовыми отношениями) и ГПХ договорам на оказание услуг и выполнение работ, также по договорам авторского заказа, издательским лицензионным и договорам об отчуждении исключительных прав на произведения науки, литературы и искусства.

Если нет объекта обложения, начислять страхвзносы не нужно. К примеру, подлежат ли обложению страховыми взносами дивиденды? Поскольку дивиденды – это часть прибыли общества, распределенная между его участниками, не связанная с трудовыми отношениями, облагаемого страхвзносами объекта здесь нет (письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Льготы по взносам при УСН: интеллектуальная деятельность

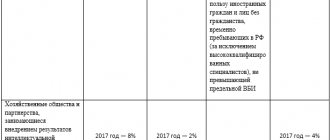

Хозобщества или партнерства, применяющие УСН, которые осуществляют деятельность в сфере интеллектуальных разработок (в том числе и касающихся применения компьютерных программ), имеют возможность уплачивать взносы:

- на обязательное пенсионное страхование (ОПС) — по ставке 8% в 2017 году, далее — с увеличением (13% в 2018-м, 20% — в 2019-м);

- на обязательное социальное страхование по временной нетрудоспособности и материнству (ОСС по ВНиМ) — по ставке 2% в 2017 году, затем, опять же, с увеличением (2,9% — в 2018-м и 2019-м);

- на ОСС по временной нетрудоспособности для иностранцев — по ставке 1,8%;

- на обязательное медицинское страхование (ОМС) — 4% в 2021 году, 5,1% — в 2018-м и 2019-м.

При этом фирмы должны применять результаты исследований на практике (выпускать продукцию на основе разработок), а также вносить в реестр учета уведомления о формировании хозяйственных обществ и партнерств — ежеквартально в установленном законом порядке.

Основные тарифы страховых взносов

Основные тарифы страховых взносов в 2021 году применяют все страхователи (организации и ИП), которые не имеют права на льготы и, соответственно, пониженные тарифы. Общие тарифы на 2021 год с учетом новых лимитов по базе страховых взносов обобщим.

В 2021 году предельная база для начисления страховых взносов на обязательное пенсионное страхование – 876 000 рублей. Предельная база по страховым взносам по временной нетрудоспособности и в связи с материнством – 755 000 рублей. См. «Предельная величина базы для начисления страховых взносов на 2021 год: таблица».

Итак, новые тарифы для большинства организаций и ИП обобщим в таблице:

| Вид взносов | Тариф в 2021 году |

| На обязательное пенсионное страхование (в пределах 876 000 рублей) | 22 % |

| На обязательное пенсионное страхование (сверх 876 000 рублей) | 10 % |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (755 000 рублей). | 2,9% |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме высококвалифицированных специалистов) (в пределах 755 000 рублей) | 1,8 % |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сверх 755 000 рублей) | 0 % |

| На обязательное медицинское страхование (кроме иностранцев и лиц без гражданства, временно пребывающих в РФ, а также высококвалифицированных специалистов) | 5,1 % |

Льготы по социальным взносам: бизнес в особых экономических зонах

Фирмы (в том числе работающие по УСН), заключившие договоры о технико-внедренческой деятельности с органами управления ОЭЗ, а также осуществляющие выплаты гражданам, работающим в данных ОЭЗ, имеют право уплачивать взносы с применением тех же дифференцированных по годам ставок, что используют упрощенцы в сфере интеллектуальных разработок.

То же касается и фирм, заключивших соглашения на ведение туристической и рекреационной деятельности в ОЭЗ и осуществляющих выплаты гражданам, работающим в данных ОЭЗ. Система налогообложения значения не имеет — это может быть и упрощенка.

Льготы по взносам: бизнес в сфере информационных технологий

Юрлица (в том числе на УСН), работающие в сфере информационных технологий (за пределами ОЭЗ) могут уплачивать взносы (в 2017–2023 годах):

- на ОПС — по ставке 8%;

- ОСС по ВНиМ — по ставке 2%;

- ОСС по договорам с иностранными работниками — по ставке 1,8%;

- ОМС — по ставке 4%.

При этом если фирма классифицирована как вновь созданная, то она должна быть:

- аккредитована как ИТ-фирма;

- бизнесом, получающим за квартал не менее 90% доходов от деятельности в сфере ИТ (например, от продажи программ);

- работодателем со средней численностью персонала в квартале не менее 7 сотрудников.

Если фирма не является вновь созданной, то она должна соответствовать тем же критериям, но по доходам и средней численности соотносительно с 9 месяцами года, предшествующего тому, в котором осуществляется переход на пониженные взносы.

УСН в 2021 году. Страховые взносы с пониженными тарифами

При работе по УСН по некоторым видам деятельности в 2021 можно платить взносы по пониженной ставке — 20%. Перечень льготных кодов приведен ниже в таблице. Коды показаны из нового ОКВЭД 2, который действует с 2021 года. Таблицу сравнений старых и новых пожно посмотреть в нашей публикации — Соответствие кодов ОК-029 2001 (ред. 1) в ОКВЭД ОК 029-2014 (КДЕС ред. 2)

Кто может платить по льготному тарифу?

Пониженные тарифы страховых взносов (20% вместо 30%) могут применятся для организаций и предпринимателей при УСН, чей основной вид деятельности указан в статье 427 НК РФ (в редакции нового закона о взносах в ФНС). Предприниматели также могут применять льготный тариф в отношении выплат наемным работникам. Упрощенцы, применяющие пониженный тариф, в 2021 году перечисляют взносы только в Пенсионный фонд РФ по ставке 20%. Взносы в ФСС России, а также в ФФОМС им перечислять не нужно. Это установлено пунктом 3.4 статьи 58 Закона № 212-ФЗ. Взносы уплачиваются до достижения зарплаты в году предела 876 000 рублей, установленному постановлением Правительства. Суммы превышения 876 000 взносами не облагаются (в том числе в ПФР)

Если вы собираетесь платить взносы по льготным тарифам, необходимо выполнение условий (п. 2 и 6 ст. 427 НК РФ):

- код используемый в вашем бизнесе присутствует в таблице ниже;

- деятельность, попадающая под льготы, приносит вам не менее 70% всех доходов;

- годовые доходы не превышают 79 млн. руб

№ п/п | Вид основной деятельности | ОКВЭД 2017 |

| 1 | Производство пищевых продуктов | Весь раздел 10 «Производство пищевых продуктов» |

| 2 | Производство минеральных вод и других безалкогольных напитков | Код 11.07 из раздела 11 «Производство напитков» |

| 3 | Текстильное и швейное производство | Полностью разделы 13 «Производство текстильных изделий» и 14 «Производство одежды» |

| 4 | Производство кожи, изделий из кожи и производство обуви | Весь раздел 15 «Производство кожи и изделий из кожи» |

| 5 | Обработка древесины и производство изделий из дерева | Весь раздел 16 «Обработка древесины и производство изделий из дерева» |

| 6 | Химическое производство | Полностью разделы 20 «Производство химических веществ и химических продуктов» и 21 «Производство лекарственных средств и материалов, применяемых в медицинских целях» |

| 7 | Производство резиновых и пластмассовых изделий | Весь раздел 22 «Производство резиновых и пластмассовых изделий» |

| 8 | Производство прочих неметаллических минеральных продуктов | Весь раздел 23 «Производство прочей неметаллической минеральной продукции» |

| 9 | Производство готовых металлических изделий | Весь раздел 25 «Производство готовых металлических изделий» |

| 10 | Производство машин и оборудования | Весь раздел 28 «Производство машин и оборудования» |

| 11 | Производство электрооборудования, электронного и оптического оборудования | Полностью разделы 26 «Производство компьютеров, электронных и оптических изделий и 27 «Производство электрического оборудования», а также код 28.23 «Производство офисной техники и оборудования» |

| 12 | Производство транспортных средств и оборудования | Полностью разделы 29 «Производство автотранспортных средств, прицепов и полуприцепов» и 30 «Производство прочих транспортных средств и оборудования» |

| 13 | Производство мебели | Весь раздел 31 «Производство мебели» |

| 14 | Производство спортивных товаров | Код 32.30 из раздела 32 «Производство прочих готовых изделий» |

| 15 | Производство игр и игрушек | Код 32.40 из раздела 32 «Производство прочих готовых изделий» |

| 16 | Научные исследования и разработки | Весь раздел 72 «Научные исследования и разработки» |

| 17 | Образование | Весь раздел 85 «Образование» |

| 18 | Здравоохранение и предоставление социальных услуг | Полностью разделы 86, 87 и 88 «Деятельность в области здравоохранения и социальных услуг» |

| 19 | Деятельность спортивных объектов | Код 93.11 из раздела 93 «Деятельность в области спорта, отдыха и развлечений» |

| 20 | Прочая деятельность в области спорта | Остальная деятельность в разделе 93 «Деятельность в области спорта, отдыха и развлечений» |

| 21 | Обработка вторичного сырья | Код 38.3 из раздела 38 «Сбор, обработка и утилизация отходов, обработка вторичного сырья» |

| 22 | Строительство | Полностью разделы 41, 42 и 43 «Строительство» |

| 23 | Техническое обслуживание и ремонт автотранспортных средств | Код 45.2 из раздела 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт» |

| 24 | Удаление сточных вод, отходов и аналогичная деятельность | Полностью разделы 37 «Сбор и обработка сточных вод» и 38 «Сбор, обработка и утилизация отходов; обработка вторичного сырья» |

| 25 | Транспорт и связь | Полностью разделы 49 «Деятельность сухопутного и трубопроводного транспорта», 50 «Деятельность водного транспорта», 51 «Деятельность воздушного и космического транспорта», 61 «Деятельность в сфере телекоммуникаций» |

| 26 | Предоставление персональных услуг | Весь раздел 96 «Деятельность по предоставлению прочих бытовых услуг» |

| 27 | Производство целлюлозы, древесной массы, бумаги, картона и изделий из них | Весь раздел 17 «Производство бумаги и бумажных изделий» |

| 28 | Производство музыкальных инструментов | Код 32.2 из раздела 32 «Производство прочих готовых изделий» |

| 29 | Производство различной продукции, не включенной в другие группировки | Код 32.9 из раздела 32 «Производство прочих готовых изделий» |

| 30 | Ремонт бытовых изделий и предметов личного пользования | Весь раздел 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения» |

| 31 | Управление недвижимым имуществом | Код 68.32 из раздела 68 «Операции с недвижимым имуществом» |

| 32 | Деятельность, связанная с производством, прокатом и показом фильмов | Коды 59.11, 59.12, 59.13 и 59.14 из раздела 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» |

| 33 | Деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) | Код 91.01 из раздела 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры» и код 90.04.3, кроме клубов из раздела 90 «Деятельность творческая, деятельность в области искусства и организации развлечений» |

| 34 | Деятельность музеев и охрана исторических мест и зданий | Коды 91.02 и 91.03 из раздела 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры» |

| 35 | Деятельность ботанических садов, зоопарков и заповедников | Коды 91.04.1 и 91.04.2 из раздела 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры» |

| 36 | Деятельность, связанная с использованием вычислительной техники и информационных технологий | Полностью разделы 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» и 63 «Деятельность в области информационных технологий» |

| 37 | Розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями | Коды 47.73 и 47.74 из раздела 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» |

| 38 | Производство гнутых стальных профилей | Код 24.33 из раздела 24 «Производство металлургическое» |

| 39 | Производство стальной проволоки | Код 24.34 из раздела 24 «Производство металлургическое» |

СВами

Снижаем налог по «упрощёнке» за счёт добровольного медицинского страхования

Налоговые каникулы для предпринимателей в 2021 году

Льготы по взносам: судоходство

Налогоплательщики, производящие выплаты и прочие вознаграждения экипажам судов, зарегистрированных в Российском международном реестре, вправе не начислять на данные выплаты и вознаграждения взносы (с 2021 по 2027 год):

- на ОПС;

- ОСС по ВНиМ;

- ОМС.

На соответствующие выплаты и вознаграждения не начисляются вышеперечисленные взносы за исполнение трудовых обязанностей членов экипажа судна.

При этом суда не должны использоваться в целях хранения и перевозки нефти или нефтепродуктов в рамках морских портов РФ.

Порядок регистрации налогоплательщика в реестре судов устанавливается приказом Минтранса РФ от 09.12.2010 № 277 и предполагает включение в реестр пассажирских, грузовых судов, а также судов, используемых в целях оказания сопутствующих услуг.

Кто может рассчитывать на льготы при расчете страховых взносов?

Кто может рассчитывать на льготы при расчете страховых взносов? Для нескольких категорий плательщиков действуют пониженные тарифы страховых взносов.

Для некоторых категорий плательщиков действуют пониженные тарифы, которые разрешено применять в соответствии со статьей 427 Налогового Кодекса РФ.

В 2021 году пониженные тарифы страховых взносов (в ПФР — 8 %, в ФСС — 2 %, в ФФОМС — 4 %) применяют следующие налогоплательщики:

- хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности;

- организации и ИП, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности;

- организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер;

- организации, осуществляющие деятельность в области информационных технологий.

Формируйте и сдавайте страховые взносы онлайн через Контур.Бухгалтерию.

Попробовать бесплатно

В течение 2016–2018 годов применяют пониженные тарифы страховых взносов (в ПФР — 20 %, в ФСС — 0 %, в ФФОМС — 0 %) следующие налогоплательщики:

- аптечные организации;

- организации и ИП, применяющие упрощенную систему налогообложения (УСН) по некоторым видам экономической деятельности (сумма доходов определяется в соответствии со статьей 346.15 НК РФ);

- благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие УСН;

- ИП, применяющие патентную систему налогообложения (за исключением ИП, осуществляющих виды предпринимательской деятельности, указанные в пп.19, 45 — 47 п.2 ст. 346.43 НК РФ);

- НКО на УСН, работающие в сфере соцобслуживания, научных разработок, здравоохранения, культуры и искусства, образования и массового спорта (кроме профессионального). Основние — пп. 7 п. 1 ст. 427 НК РФ.

Организации, получившие статус участника проекта «Сколково», должны платить в ПФР — 14 %, в ФСС — 0 %, в ФФОМС — 0 %.

Также в течение 2016–2027 годов применяются пониженные тарифы страховых взносов (в ПФР — 0 %, ФСС — 0 %, ФФОМС — 0 %) для плательщиков, производящих выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, в части указанных выплат и вознаграждений.

Вы всегда можете проверить информацию или ознакомиться с новыми правовыми актами в базе нормативных документов веб-сервиса Контур.Бухгалтерия. У пользователей сервиса она в буквальном смысле «под рукой». Поисковая строка есть в любом разделе, и обратиться к последней версии того или иного документа можно в любой момент. При этом данные на странице, на которой вы работаете, не пропадут.

Впрочем, в самом сервисе все формы и шаблоны обновляются автоматически с учетом изменений в законодательстве. Все выплаты, взносы будут начислены верно, а отчетность сформирована без ошибок, что исключает пени и штрафы.

Льготы по взносам: производство и услуги на УСН и ИП на патенте

Уплачивать в 2017–2018 годах взносы в ПФР по ставке в 20% и не уплачивать взносы в ФСС по больничным и декрету и в ФФОМС имеют право фирмы на УСН, которые:

1. Занимаются производством (в соответствии с перечнем, отраженным в подп. 5 п. 1 ст. 427 НК РФ).

2. Осуществляют деятельность в области науки, инноваций, здравоохранения, социальных услуг, спорта.

3. Занимаются обработкой вторсырья,

4. Занимаются строительством.

5. Оказывают услуги:

- по техобслуживанию и ремонту автомобилей;

- по удалению сточных вод, отходов;

- транспортные;

- в области связи;

- персональные;

- по ремонту бытовых изделий;

- по управлению недвижимостью.

6. Занимаются производством фильмов.

7. Организуют работу библиотек, архивов, музеев, охраняют исторические места и здания.

8. Организуют работу ботанических садов, зоопарков, заповедников.

9. Занимаются деятельностью в сфере ИТ (но не относятся к фирмам, классифицированным в подп. 2 и 3 п. 1 ст. 427 НК РФ).

10. Занимаются розничной торговлей лекарствами, ортопедическими изделиями.

Основное условие для применения пониженного тарифа — один из вышеперечисленных видов деятельности является основным. При этом данные налогоплательщики должны иметь годовой доход не более 79 000 000 руб. и извлекать не менее 70% от его величины в рамках льготного вида деятельности.

ИП на патенте вправе уплачивать взносы по тем же льготным тарифам, что установлены для перечисленных фирм на УСН, при условии осуществления видов деятельности, не указанных в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ.

Подлежит ли больничный обложению страховыми взносами?

Больничные пособия страхвзносами не облагаются (п. 1 ст. 422 НК РФ). Это касается как суммы пособия, оплачиваемой работодателем (первые 3 дня), так и суммы, возмещаемой за счет ФСС.

Тем не менее, в некоторых случаях больничный подлежит обложению страховыми взносами:

- когда работодатель производит из своих средств доплату до 100% среднего заработка;

- когда суммы выплаченного работнику больничного не приняты ФСС (письмо Минтруда РФ от 26.02.2016 № 17-3/В-76).

Льготы по взносам: благотворительные организации и НКО

Благотворительные организации на УСН могут уплачивать в 2017–2018 годах взносы на ОПС по ставке в 20%, не уплачивать — взносы на ОМС и ОМС. Главное, чтобы деятельность фирмы соответствовала целям, прописанным в учредительных документах. Контролирует соблюдение данного критерия уполномоченный федеральный орган.

Льготы по страховым взносам имеют и некоммерческие организации (НКО) на УСН, которые ведут деятельность в сфере:

- социального обслуживания;

- науки;

- образования;

- здравоохранения;

- массового спорта;

- культуры и искусства.

Данные НКО могут платить в 2017–2018 годах взносы на ОПС по ставке 20%, не платить взносы на ОСС и ОМС при условии получения не менее 70% от общего дохода за счет:

- целевого финансирования НКО;

- грантов;

- осуществления экономической деятельности тех видов, что отражены в абз. 17–21, 34–36 подп. 5 п. 1 ст. 427 НК РФ.

Узнать больше об особенностях работы НКО в контексте бухгалтерского учета вы можете в статье «Особенности и задачи бухучета в НКО».

Какие суммы не подлежат обложению страховыми взносами

Во-первых, это выплаты физлицам, которые НК вовсе не признает объектом обложения:

- по ГПХ-договорам (кроме перечисленных выше) о переходе права собственности и других вещных прав, либо передаче имущества в пользование (п. 4 ст. 420 НК РФ);

- не подлежат обложению страховыми взносами выплаты физлицам-иностранцам, работающим в заграничных подразделениях российских фирм (п. 5 ст. 420 НК РФ);

- возмещение расходов добровольцам, которые заключили договоры ГПХ, согласно закону о благотворительности (ст. 7.1 закона от 11.08.1995 № 135-ФЗ). Расходы добровольцев на питание, превышающие размер суточных, страхвзносами облагаются (п. 6 ст. 420 НК РФ);

- выплаты, не подлежащие обложению страховыми взносами, иностранцам и лицам без гражданства, заключившим трудовые и ГПХ-договоры с организаторами мирового футбольного чемпионата 2018 г. и Кубка конфедераций FIFA-2017, а также компенсация некоторых расходов, понесенных волонтерами данных мероприятий (п. 7 ст. 420 НК РФ).

Во-вторых, ст. 422 НК РФ приводит исчерпывающий перечень выплат, необлагаемых страховыми взносами, из 15 пунктов. В частности, работодатели не должны начислять страхвзносы на следующие выплаты:

- госпособия, в т.ч., выплачиваемые в по обязательному соцстрахованию, и по безработице;

- нормированные компенсации, в т.ч. при увольнении работников (кроме компенсаций за неиспользованный отпуск), по возмещению вреда здоровью, по расходам физлиц по ГПХ-договорам, возмещение работнику затрат на профподготовку и повышение квалификации и т.п.,

- разовая матпомощь лицам, пострадавшим от стихийных бедствий, терактов в РФ, в связи со смертью родственника или рождением (усыновлением) ребенка;

- прочая матпомощь работникам до 4000 руб. в год;

- не подлежат обложению страховыми взносами следующие выплаты жителям Крайнего Севера: оплата проезда до места отпуска, провоз багажа до 30 кг, либо их оплата до места пересечения госграницы РФ, когда в отпуск едут за рубеж;

- платежи за работников по годовым договорам медобслуживания, негосударственным пенсионным договорам и др.;

- сумма, не подлежащая обложению страховыми взносами, до 12 000 руб. в год за работника на дополнительную накопительную пенсию;

- другие выплаты, перечисленные в п. 1 ст. 422 НК РФ.

В-третьих, некоторые выплаты не облагаются только определенными страхвзносами (п. 3 ст. 422 НК РФ):

- от «пенсионных» взносов освобождены выплаты за студотрядную работу студентам-очникам, а также содержание судей, прокуроров и следователей;

- взносами на случай материнства и временной нетрудоспособности не облагаются любые договоры ГПХ, если в них нет специальной оговорки, что взносы будут начислены.

Льготы по взносам: резиденты «Сколково»

Резиденты инновационного имеют право в течение 10 лет после получения статуса резидента данного центра (с 1-го числа месяца, следующего за тем, в котором получен соответствующий статус) уплачивать взносы на ОПС в размере 14%, на ОСС и ОМС — не уплачивать при условии:

- получения прибыли не более 300 000 000 руб., которая исчисляется нарастающим итогом с начала года;

- получения выручки не более 1 000 000 000 руб. по итогам года.

С 1 числа месяца, следующего за тем, в котором фирмой допущено превышение указанных показателей, пользование рассматриваемой льготой по страховым взносам не осуществляется.

Сведения по выручке и прибыли резидента «Сколково» предоставляет в ФНС управляющая компания соответствующего хозяйствующего субъекта.

Льготы по взносам: резиденты особых экономических территорий и портов

Уплачивать взносы на ОПС по ставке в 6%, ОСС — по ставке в 1,5% и ОМС — по ставке 0,1% имеют право:

- юрлица и ИП, работающие в Севастополе и Крыму как участники свободных экономических зон;

- организации и ИП, имеющие статус резидента территории опережающего развития;

- организации и ИП, имеющие статус резидента свободного порта во Владивостоке.

Указанные хозяйствующие субъекты вправе применять льготы по социальным взносам в течение 10 лет после приобретения ими одного из обозначенных статусов (с 1-го числа месяца, следующего за тем, в котором статус был получен).

При этом фирмы должны успеть получить льготный статус в течение 3 лет после вступления в силу правовых актов, учредивших соответствующие статусы.

Условия для применения льготных тарифов по страховым взносам

Некоторые субъекты экономико-хозяйственной деятельности могут рассчитывать на послабления при расчете размера выплат во внебюджетные фонды. Представим ниже подробную информацию о том, как правильно применять пониженные тарифы, и кто вправе сократить платежи, используя положенные льготы по страховым взносам.

Сниженные тарифы могут использовать организации, чья деятельность направлена на внедрение результатов интеллектуального труда, права на которые находятся в исключительной собственности (в том числе и совместной) учредителей или участников этих организаций, а также их партнеров (бюджетных и автономных научных учреждений).

Тарифная ставка для таких организаций снижается:

- взносы в ПФР: 8 % на 2021 г, 13 % на 2021 г, 20 % на 2019 г;

- взносы в ФСС: 2 % на 2021 г, 2,9 % на 2018-2019 гг., в отношении иностранных лиц, а также лиц без гражданства и временно пребывающих – 1,8 %;

- взносы в ФОМС: 4 % на 2021 г, 5,1 % на 2018-2019 гг.

Для этого должны быть выполнены условия:

- НИИ осуществляет опытно-конструкторскую деятельность;

- деятельность ведется на УСН;

- в реестр учета внесены сведения о создании общества.

Льготы предоставляются компаниям и ИП, осуществляющим технико-внедренческую или туристско-рекреационную деятельность в особых экономических зонах. Тарифные ставки аналогичны.

Снижена ставка для организаций-резидентов, осуществляющих деятельность по разработке информационных систем и программного обеспечения для ЭВМ, а также оказывающих услуги по модификации и адаптации программ и систем для ЭВМ.

Тарифная ставка до 2023 года включительно:

- взносы в ПФР и ФСС — 8 %;

- взносы в ФОМС — 4 %.

Чтобы получить право на льготу по страховым взносам, должны быть соблюдены следующие условия:

- получен документ о государственной аккредитации;

- доход от основной деятельности составляет 90 % за отчетный период;

- среднесписочная численность (ССЧ) более семи человек.

Льготные условия по уплате взносов вправе применять также организации и ИП, получившие статус:

- участника свободной экономической зоны в соответствии с ФЗ № 377 от 29.11.2014 г;

- резидента зон опережающего социально-экономического развития в соответствии с ФЗ № 473 от 29.12.2014 г;

- резидента порта Владивосток.

Для них действуют следующие ставки:

- ПФР — 6 %;

- ФСС – 1,5 %;

- ФОМС – 0,1 %.

Льготы действительны в течение 10 лет с момента получения вышеуказанного статуса.

Итоги

Плательщики УСН, а во многих случаях — плательщики любых систем налогообложения, вправе пользоваться возможностью уплачивать взносы на ОПС, ОСС по ВНиМ и ОМС по пониженным ставкам или не платить их вовсе. Величина данных ставок, а также возможная длительность применения может зависеть от вида деятельности хозяйствующего субъекта, его организационно-правовой формы, региона ведения деятельности.

Узнать больше о применении УСН различными хозяйствующими субъектами вы можете в статьях:

- «Каковы страховые взносы для УСН в 2017 году?»;

- «Порядок ведения бухгалтерского учета при УСН (2015–2016)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.